彭洁云 /文

2026年,全球半导体行业最令人振奋的故事,发生在存储芯片领域。

隔壁的韩国,三星电子和SK海力士携手将KOSPI指数拽上了天。SK海力士员工因百万奖金成相亲界“顶流”,三星员工则因奖金差距差点愤而发起“史上最大规模罢工”。

而在中国大陆,同样有两件提气的事正在发生。“存储双子星”长鑫科技与长江存储,正在加速冲刺IPO。

国产存储,也站在超级周期的风口。

5月17日,国产DRAM巨头长鑫科技更新科创板IPO招股书:一季度营收508亿元,同比增长719%;归母净利润247.62亿元,日赚近4亿元。5月27日,它将正式上会。

两天之后,长江存储控股股份有限公司IPO辅导备案获受理,国产闪存龙头也踏上上市征程。

一个主攻DRAM内存,一个主攻NAND闪存。两家公司都是中国大陆在各自领域的唯一规模化IDM企业,市场份额均已跃居全球第四。产业周期、业绩释放、IPO窗口,多重利好叠加,而这样的高光时刻并非一蹴而就。

过去三十年,中国半导体产业从908工程、909工程的“投产即落后”,到“汉芯事件”的造假丑闻,再到中芯国际被台积电诉讼拖入内耗、美国对华芯片封锁升级,每一步都走得艰难。

2014年,国家集成电路产业投资基金(大基金)成立,已设立三期,以“龙头扶持+股权投资”的方式,为长鑫和长江提供了最关键的资本支持和战略定力,与有远见的地方政府、科学家、企业家共同托举出了今天的存储“双子星”。

01

长鑫科技

“双峰攀登者”朱一明与“合肥模式”

说起长鑫科技,绕不开一个人和一座城市。

先来说一位“双峰攀登者”,他是A股芯片设计龙头股兆易创新的实控人,也是“二次创业”长鑫科技的执掌者。

朱一明,1972年生于江苏盐城,清华大学物理系本硕,纽约州立大学石溪分校电子工程硕士。硅谷的工程师经历,让他亲眼见证了芯片行业最残酷的法则:技术驱动、全球竞争、赢家通吃。

2005年,32岁的他回国创立兆易创新,在主流厂商看不上的NOR闪存“边缘”市场撕开了一道口子。2016年兆易创新登陆A股时,已成为中国最大、全球第二的NOR闪存厂商。如今,兆易创新市值超3000亿,2026年的年内涨幅超100%。

兆易创新在NOR闪存市场的成功,让朱一明站上了个人事业的第一个高峰。但他心里清楚:NOR闪存在全球存储市场中占比很小,真正的“皇冠上的明珠”是DRAM——那个被三星、SK海力士、美光垄断90%以上的市场。

他认为,“谁领导了存储器技术,谁就能称雄整个集成电路产业”,而中国广阔的市场,也是他二次创业的巨大诱惑。

但DRAM是半导体最烧钱的赛道,一条产线动辄数百亿,回报周期以五年、十年计。社会资本和很多地方政府听到这个数字就摇头退却了,然而,有一座城市却向朱一明抛来了“橄榄枝”。

2016年,被戏称为“最牛风投城市”的合肥邀请朱一明从零创办DRAM企业。协议约定:项目初期预算约180亿元,合肥产投与兆易创新按4:1比例筹集。合肥不仅承担了大头出资,更在市场最灰心时,起到了“信心锚点”作用。

为了促成合作,朱一明完成了身份转变。2018年,长鑫即将量产的关键时刻,他辞去兆易创新总经理职务,仅保留董事长,全职出任长鑫CEO。他公开承诺:

“长鑫盈利之前,不领一分钱工资、一分钱奖金。”

“合肥模式”并非疯狂撒钱,而是“缺什么补什么”的产业链思维。从2008年押注京东方补齐“屏”,到2016年押注长鑫补齐“芯”,每一步都以长周期稳扎稳打。长鑫的龙头效应,带动超200家供应链企业在合肥聚集。不是追逐爆款项目,而是用爆款项目孵化一个产业。

面对当时严密的技术专利封锁,刚起步的长鑫科技采取了一条巧妙路径:从已破产的德国奇梦达公司合法购买其遗留的数千份技术专利,在此基础上深度研发。

2019年9月,长鑫宣布10nm级第一代8Gb DDR4内存芯片投产,中国大陆在DRAM领域实现零的突破。此后,公司采取“跳代研发”策略,不是一代一代追赶,而是跳着往前走,大幅缩短了追赶周期。

招股书显示,长鑫已完成了从第一代到第四代工艺技术平台的量产,产品从DDR4、LPDDR4X覆盖到DDR5、LPDDR5/5X。

2024年底,长鑫做了一个关键决策:逐步停产DDR4,产能全面转向DDR5和LPDDR5/5X。最新DDR5产品速率达8000Mbps,单颗最大容量24Gb;LPDDR5X最高速率10667Mbps,较上一代提升66%。

回过头看,这是一次精准的押注。2025年下半年,随着AI算力需求爆发,全球各大云厂商对DDR5的需求突然激增,价格水涨船高。长鑫正好踩在了风口上。2025年,DDR系列产品收入同比增长了515%。

长鑫科技近几年的财务曲线,堪称“V型反转”。

2023年,全球DRAM行业陷入深度下行周期,长鑫科技遭遇沉重打击:加上存货跌价损失,归母净利润亏损高达192亿元,综合毛利率为-112.71%,卖一颗,亏一颗。

但公司做了一个逆周期选择:不收缩产能,坚持扩大生产。招股书的原话是:“通过坚定扩产策略保证了收入的增长及市场份额的扩大。”

2025年,营收逐季加速:一季度61亿,二季度91亿,三季度165亿,四季度296亿。全年营收617.99亿元,综合毛利率达40.99%,而同期三星电子半导体业务毛利率为39.38%。

到了2026年一季度,营收508亿元,同比增长719%;归母净利润247.62亿元,而去年一季度还在亏损。公司预计上半年营收1100至1200亿元,归母净利润500至570亿元。

按一季度净利润计算,长鑫日赚近4亿元,盈利规模已与贵州茅台相当。在全球DRAM厂商中,仅次于三星、SK海力士、美光三巨头。

如此戏剧性的逆转,除了自身决断,更离不开一股外部推力。

AI算力需求爆发后,三巨头将先进产能集中投向HBM(高带宽内存),HBM工艺复杂、良率要求高,但单价和利润远超普通DRAM。三大原厂在追逐HBM利润的同时,大幅压缩了常规DRAM的产能。三星甚至终结了持续24年的2D NAND产线,将其改造为DRAM后端工厂;SK海力士的DDR4生产比重在2024年四季度降到了20%。

供给收缩,需求增长,价格大涨。长鑫正好承接了这股被释放出的全球供给潮。

据行业信息,今年2月,惠普、戴尔等PC大厂开始评估从中国厂商采购存储芯片;有消息称,4月,移动芯片巨头高通开始探索与兆易创新和长鑫的合作。

根据市场研究机构Omdia数据,2025年第四季度,长鑫科技全球市场份额已达7.67%,稳居全球第四。而就在半年前,这一数字还只有3.97%。市场份额半年翻倍,业绩暴增的逻辑链条,清晰可见。

按照目前的盈利趋势,长鑫IPO后的市值大概率将突破1万亿元,部分机构甚至给出了2万亿至3万亿元的乐观预期。

这意味着,它不仅是科创板史上第二大IPO(仅次于2020年募资532亿元的中芯国际),更可能成为科创板开板六年以来首家万亿市值的科技龙头,重塑A股科技股的估值体系。

DRAM市场有两条铁律:一是供给高度集中,三星、SK海力士、美光三家合计拿走了超过90%的市场份额;二是周期性极强,每四五年就一轮暴涨暴跌。在这种强者恒强的格局下,新玩家通常极难存活。

长鑫之所以能突围,靠的是同时解决了三个难题:技术门槛高、资金投入大、需要大量下游应用支持。

而在中国,也只能支持这一家公司如此持续投入。不会再有,也不需要第二家。

长鑫作为国内唯一规模化DRAM IDM企业,它的核心竞争优势可以概括为三个支点:

稀缺性:国内唯一、全球第四的DRAM IDM玩家,技术和规模壁垒极高。

政策红利:国产替代是不可逆的国家战略,本土云厂商和终端厂商对供应链安全的需求,将持续为长鑫提供源源不断的订单。

产业整合能力:朱一明同时执掌兆易创新与长鑫,形成“设计+制造”深度协同。兆易创新不仅是长鑫的第八大股东(持股1.8%),双方2026年的关联交易额预计将攀升至57亿元。

2026年一季度业绩爆发后,市场对”国产替代不可逆+中国云厂商必须采购长鑫"的逻辑加速买单,长鑫的竞争优势进入了正反馈循环。

据招股书,长鑫认为历史性机遇将在三股趋势下开启下半场:

加速计算浪潮仍在初期,海量数据的实时读写越来越离不开DRAM;

本土终端厂商崛起,对供应链安全的需求将推动本土DRAM迎来战略机遇期;

摩尔定律放缓,制程微缩遭遇物理瓶颈,在新技术领域,长鑫与海外巨头同处探索阶段,这为弯道超车提供了历史性窗口。

短期来看,长鑫虽已在HBM领域取得突破(有消息称,2026年4月已启动12层堆叠HBM的大规模生产),但与三星、SK海力士仍有两到三年的技术差距。但长期来看,无论其HBM技术达到什么水平,这个正在快速爆发的高端国产化市场,都是留给长鑫的。

国外公司进不来,国内其他公司也做不了。长鑫,正是那个被历史选中的破局者。

02

长江存储

“并购狂人”沉浮与“脱紫入鄂”

如果说长鑫的崛起是企业家与一座城市的一场精准联姻,那么长江存储的诞生,则始于一场资本狂人的豪赌,与一场被迫的“断臂求生”。

长江存储的诞生,与紫光集团和“并购狂人”赵伟国密不可分。

1985年,新疆少年赵伟国考入清华电子系。2009年,他抓住了母校对校办企业紫光集团实行混合所有制改革的机遇,通过自己创办的健坤集团一举入主。彼时的紫光深陷亏损泥潭,落魄到仅靠“古汉养生精”和紫光拼音输入法维持。

在成为紫光集团的最大单一实控人后,赵伟国迅速开启了他的并购狂飙之路。

2013年起,紫光先是豪掷约18.7亿美元买下展讯通信,紧接着又斥资约9.07亿美元收购锐迪科,随后将二者整合为“紫光展锐”,在移动通信芯片领域成为仅次于海思的国内第二大芯片设计巨头。此后,紫光又以25亿美元获得新华三集团51%的股权,借此战略性切入了企业级IT基础设施市场。

但赵伟国的胃口远不止于此,他的目标,是整个半导体帝国。他试图以230亿美元天价吞并美国存储巨头美光科技,还曾计划豪掷38亿美元入股西部数据,最终都因美国政府的严苛审查而折戟沉沙。

他同时计划拿下台湾矽品、力成、南茂三家封测龙头各25%的股权,也因此次收购被台湾当局强行阻挡而功败垂成。

赵伟国甚至曾放出豪言,愿意促成紫光展锐与芯片设计巨头联发科的合并,并毫不掩饰他意图入股芯片代工帝国台积电的野心。

对此,鸿海集团的创始人郭台铭跳起脚来叫道:“赵伟国不过是一个炒股的投资者,怎么能去问台积电董事长张忠谋,一个世界半导体教父,公司要多少钱卖?”

既然买不到,那就自己建。

2016年7月,长江存储在国家大基金、武汉市政府牵头下注册成立,初期股东为大基金、湖北国芯和湖北省科投,紫光集团并未直接出资。但赵伟国以紫光集团董事长的身份,出任长江存储首任董事长。2016年12月,紫光集团通过旗下平台出资197亿元,占股51.04%,长江存储变为紫光控股子公司。

在公司的发展历程中,有两位关键人物为长江存储指明了方向。

一位是“台湾DRAM教父”高启全,他曾是台积电一厂厂长、旺宏电子联合创始人、南亚科总经理。高启全当时算了一笔账:韩国控制全球内存80%份额、闪存60%份额,如果不让中国大陆成为另一股平衡力量,全球存储器供应链将永远被卡。

他为长江存储定下方向:先做3D NAND闪存,不做内存。

理由是闪存正从2D转向3D,设备几乎全部换新,各家站在同一起跑线;而内存每代制程只增加20%设备,老巨头的设备早已折旧完毕,新玩家毫无成本优势。高启全还坚持“先技术、后产能”,顶住当时国内“大干快上”的投资冲动,要求把专利和工艺扎稳再扩产。

而将技术蓝图变为现实的,是时任CEO的杨士宁,他被称为“中国半导体研发界的天才”,这位技术干将组织起一支能吃苦、能打仗的研发铁军,带领团队从32层起步、稳扎稳打到64层量产,为后续的技术突围奠定了根基。

长江存储投入超10亿美元、集合1800名工程师,成为全球第5家能生产3D闪存的厂家。

2018年8月,长江存储发布自主研发的Xtacking™架构。

这项技术的精妙之处在于:把存储单元和外围逻辑电路分别在两片独立晶圆上加工,再通过数百万个金属通道垂直连接。既大幅提升研发效率和良率,又巧妙规避了对EUV光刻机的依赖。

长江存储由此成为全球少数几家拥有独立NAND闪存芯片架构的公司之一。

2019年9月,基于Xtacking的64层3D NAND闪存量产,实现完全自主知识产权。随后,长江存储跳过96层,直接登上128层,实现了历史性突破。从32层到128层,长江存储只用了短短3年时间,就走完了其他大多数闪存巨头6年才走完的路。

如今,基于Xtacking 4.0架构,长江存储已量产294层3D TLC NAND闪存,存储密度20Gb/mm²,I/O速度超7000MB/s,性能比肩国际一线产品。

然而,赵伟国激进并购埋下的隐患终于爆发。紫光集团的负债从他接手时的十几亿元,一路飙升至2020年的2029亿元。2021年底,紫光集团因巨额债务进入破产重整。

当时,紫光的总有息债务高达1500亿元,根本无力继续扶持这颗砸了无数真金白银才养大的”掌上明珠”。就在这时,长江存储所在的城市,武汉,站了出来。

地方国资平台湖北科投出资51亿元,受让了紫光持有的长江存储相关资产权益,将其剥离出紫光业务版图。随后,国家大基金二期、长江产业投资集团、湖北长晟等国资力量大规模入股。长江存储从此”脱紫入鄂”,从紫光家族的一颗棋子,变成了国家队的核心资产。而赵伟国本人因贪污等罪被判死缓。

就在长江存储IPO辅导备案获受理的同一天,2026年5月19日,其控股子公司武汉新芯主动撤回了科创板IPO申请。

这一进一退被市场普遍解读为集团层面的战略整合:集中全集团资源,全力推动母公司长江存储的整体上市。

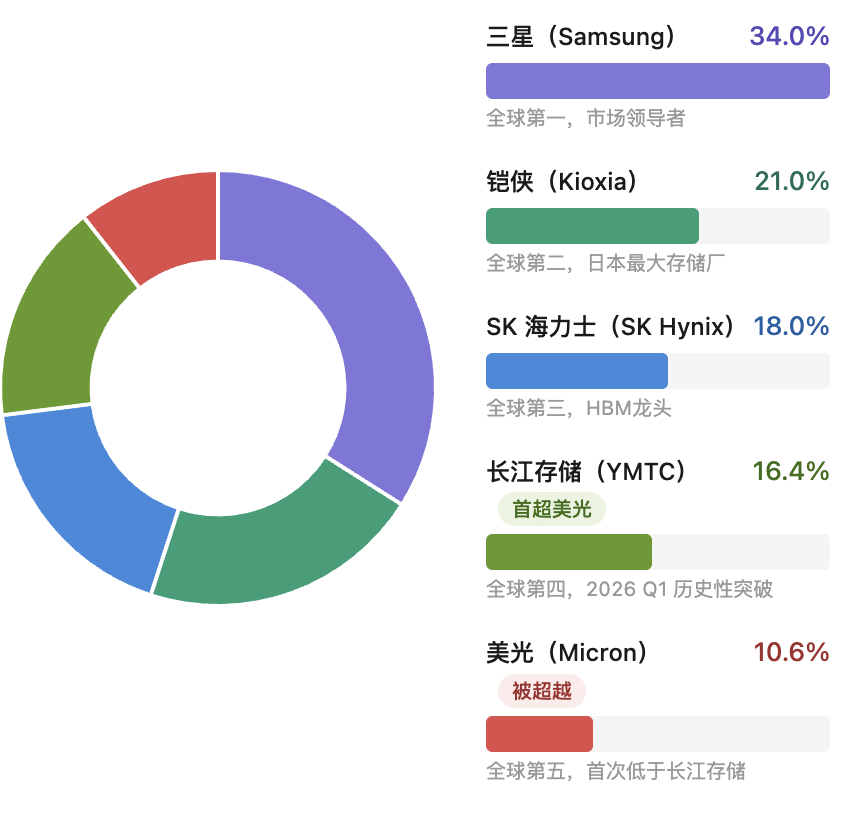

2026年第一季度,长江存储全球NAND市场份额达16.4%,首次超越美光(10.6%),跃居全球第四。全球NAND市场格局变为:三星约34%、铠侠约21%、SK海力士约18%、长江存储约16.4%、美光约10.6%。

公司一季度营收突破200亿元,同比增长约100%,预计全年超800亿元。

产能方面,武汉一、二期工厂合计月产能已达20万片晶圆。三期工厂(投资超207亿元)预计2026年底投产,远期规划月产能可达50万片。届时,长江存储的月产能将在现有基础上翻倍,向全球前三发起冲击。

长江存储的故事并非一帆风顺。自被美国商务部列入“实体清单”后,其核心设备采购遭受严重管制。但公司并未被此封锁击倒,反而凭借自身技术持续迭代,在Xtacking架构上升级至4.0版本,并计划于2026年下半年建成全国产化设备为主的产线。

长鑫科技与长江存储的故事,是技术突破、资本加持、政府远见和企业家长周期投入共同作用的结果。它们不仅联手拿下了可观的市场份额,更凭借庞大的国内市场和中国制造的成本优势,给传统巨头带来前所未有的竞争压力。

不过挑战依然存在:技术代际差距仍需追赶,HBM这类高端市场还在爬坡阶段,周期反转的风险始终高悬。但无论如何,中国大陆存储芯片产业已经度过了“从0到1”的至暗时刻,正站在“从1到10”的新起点上。

当长鑫与长江竞相奔向科创板,真正的看点,不是谁先上市、募了多少钱,而是投资者会用一把怎样的尺子,来丈量国产存储芯片的全新坐标。

这把尺子,量出的不仅是市值,更是中国半导体产业下一个十年的信心与想象。