十年豪赌,一朝回本。长鑫科技的上市,不仅代表着资本市场对国产DRAM存储芯片龙头的高度认可与期待,同时也给那些愿意沉下心来做难事、做大事的“耐心资本”颁发了一个最好的勋章。

业绩狂飙

尚未上市敲钟,便成当前商业界最受人瞩目的企业之一。5月17日,长鑫科技更新科创板IPO招股说明书申报稿并提交相关财务资料,引发外界强烈关注。

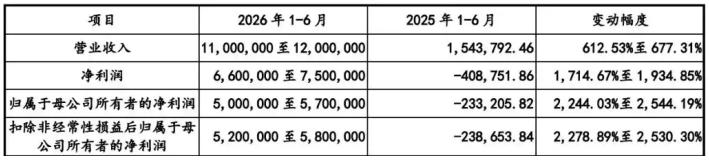

数据显示,2026年一季度,长鑫科技实现营收508亿元,同比增长719.13%,实现归母净利润247.62亿元,同比大幅增长超1688%。长鑫科技同时预计,2026年1-6月,公司将实现营业收入1100亿元至1200亿元,同比增长612%至677%;实现归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%。 市场预计,2026年全年净利润有望达到千亿级利润。

对于业绩大幅增长的原因,长鑫科技在招股说明书中表示,2026年1-3月,受全球算力需求持续增长、全球主要厂商产能调配等因素影响,全球DRAM(动态随机存取存储芯片)产品供不应求,价格自2025年下半年以来持续呈现大幅上涨趋势,同时,随着公司产销规模的持续增长、产品结构的持续优化,公司营业收入迅速增长。

公开资料显示,长鑫科技设立于2016年,总部位于安徽省合肥市,主要从事动态随机存取存储芯片(DRAM)产品的研发、设计、生产及销售。根据Omdia数据,按2025年第四季度DRAM销售额统计,长鑫科技全球市场份额已增至7.67%,位居全球第四、中国第一。

2025年12月30日,长鑫科技提交科创板上市申请,并成为科创板首单预先审阅项目,保荐机构为中金公司和中信建投证券。本次IPO,长鑫科技拟募集资金295亿元,主要投向存储器晶圆制造量产线技术升级改造项目(75亿元)、DRAM存储器技术升级项目(180亿元)、动态随机存取存储器前瞻技术研究与开发项目(90亿元)。

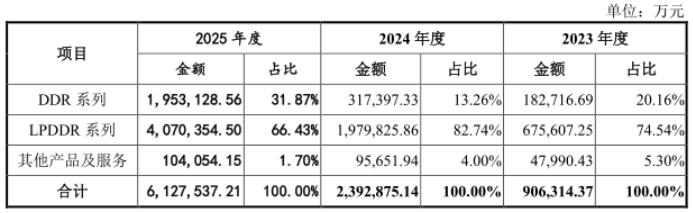

从营收构成上看,长鑫科技主要产品覆盖DDR(标准双倍数据速率内存)和 LPDDR(低功耗双倍数据速率内存) 两大主流系列,并且各系列均能提供当前市场主流的第四代、第五代产品,包括DDR4、DDR5、LPDDR4X、LPDDR5/5X 等。

根据公开资料,按照募资金额计算,科创板史上最大IPO为2020年上市的中芯国际,其预计募资为200亿元,实际募资高达532.3亿元。如果成功发行,长鑫科技将稳坐科创板历史第二大IPO的宝座。

值得一提的是,受高昂的固定资产折旧及研发投入影响,直到2025年上半年之前,长鑫科技仍处于持续亏损之中。首版招股书数据显示,2022年-2024年,长鑫科技分别净亏损83.28亿元、163.40亿元和71.45亿元,三年间累计亏损超过300亿元。2025年上半年,长鑫科技仍旧出现了23.32亿元的净亏损。此后,随着存储行业景气度的快速回升,长鑫科技在2025年全年成功扭亏为盈,全年实现归母净利润18.75亿元。

尽管二季度市场对于长鑫科技盈利能力的改善已经早有预期,但公司一季度财报的“炸裂”成绩单还是令投资者深感震惊,同时带动A股“长鑫科技概念股”集体大涨。5月18日,同花顺“存储芯片”板块大涨近2%,合百集团、合肥城建、中山公用等直接或间接持股长鑫科技的个股也均以涨停价收盘。此外,与长鑫科技渊源颇深的兆易创新盘中也一度冲击涨停,市值创出历史新高,这也令其创始人朱一明成为外界关注的焦点。

幕后功臣

长鑫科技的故事始于2016年,芯片大佬朱一明无疑是最大的幕后功臣。

资料显示,朱一明出生于1972年,17岁便以盐城市阜宁县高考第二名的身份考入清华大学物理系,五年内相继拿下学士与硕士学位,扎实的物理功底为其日后深耕芯片领域埋下伏笔。

清华毕业之后,朱一明远赴美国纽约州立大学石溪分校深造,主要专注于集成电路设计与存储芯片方向的研究,后于2000年获纽约州立大学石溪分校电子工程硕士学位。2000年至2004年,朱一明在美国硅谷从事存储芯片设计工作,先后任ipolicy Networks Inc.资深工程师、Monolithic System Technologies Inc.项目主管等职位,为其后续回国创业奠定了坚实基础。

2005年,朱一明带着深耕多年的核心技术以及凑齐的92万美元启动资金回国,并在清华科技园的支持下创立了北京芯技佳易微电子科技有限公司(兆易创新前身)。创业之初,兆易创新避开了由三星、海力士等巨头垄断的DRAM市场,选择主攻NOR Flash这个相对小众的利基市场。

2010年后,兆易创新SPI NOR Flash(闪存)等新品开始批量出货,公司存储类芯片销量很快就突破了1亿颗,营收进入快车道。2013年,兆易创新又极具前瞻性地推出了中国首款ARM Cortex-M架构的通用MCU产品(GD32系列),一举打破了国外垄断。2016年,兆易创新成功登陆A股,成为国内存储芯片设计的标杆企业。

在成功攻克NOR Flash这一细分赛道后,朱一明又将目光投向了更具战略意义的DRAM市场。2016年5月,朱一明与合肥政府达成协议,双方联合创立长鑫科技,全力攻坚技术壁垒极高的DRAM制造。2017年10月,兆易创新与合肥产投签署为期5年的合作协议,双方将在合肥经济技术开发区联合开展19nm制程的12英寸晶圆存储器研发项目,项目预算约180亿元人民币,由双方按1:4比例筹集,合肥产投承担约144亿元。

2018年1月,长鑫科技12英寸晶圆存储器项目一期厂房建成。当年7月,长鑫科技正式宣布投产电性片,同时发布首颗中国自主研发的8Gb LPDDR4 DRAM芯片,这也是国产DRAM史上首颗“Made in China”产品。

2019年9月,长鑫科技正式宣布首批19纳米(nm)工艺的DDR4内存芯片量产,这是中国大陆首颗自主研发并实现规模生产的DRAM芯片,标志着中国在该领域正式实现“从零到一”的突破。据悉,该芯片为8Gb DDR4,采用19nm级制程,与当时国际主流DDR4工艺节点(如美光、三星的1X/1Y nm)基本同步。至此,长鑫科技成为全球第四家掌握20nm以下DRAM技术的公司。

值得一提的是,在经营模式上,长鑫科技采用了IDM(垂直整合制造)模式,实现了从设计到制造的全流程自主掌控,避免了核心制造环节受制于人的“卡脖子”风险。截至目前,长鑫科技在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,产能规模位居中国第一、全球第四。

事实上,DRAM行业具有重资产投入和极强的周期性特征,前期动辄数百上千亿的投入和漫长的爬坡期,天然排斥轻资产玩家。在此背景下,全球DRAM市场也呈现出被少数几家拥有雄厚资本和技术积累的巨头垄断的局面,三星、海力士等巨头均采用了IDM模式。

但需要注意的是,IDM模式虽然无需依赖外部代工厂,但同样面临到资本开支过高、固定资产折旧压力以及极高的研发与技术迭代等风险。对于长鑫科技这一挑战者来说,爬坡期背负沉重的折旧包袱一度让公司陷入连年亏损的境地。但在朱一明孤注一掷的战略定力与合肥国资鼎力托举之下,长鑫科技终于跨越了重重险阻,最终迎来了命运的转折点。

一场豪赌

自上个世纪80年代以来,全球DRAM半导体产业就呈现出很强的周期性特征。在所谓“赚一亏二”的残酷规律下,逆周期投资就成为DRAM行业最著名的竞争手段。以三星为代表的行业巨头正是通过所谓“自杀式”的逆周期投资持续扩张产能,同时进一步压低本已惨不忍睹的价格,进而迫使日本尔必达、德国奇梦达等竞争对手破产出局,并最终在需求回暖时独享市场红利,实现暴利回血。

在上一轮景气周期(2020-2021年)中,由于疫情催生的居家办公等需求,各大存储原厂积累了大量库存。但自2021年4月以来,随着全球消费电子终端需求的持续下行,DRAM价格见顶回落,市场正式进入下行通道。数据显示,2Gb DDR3颗粒合约价从2021年5月高点2.13美元暴跌至12月0.88美元,跌幅高达58%;现货价更是从年初2.32美元跌至约0.7美元,跌幅超70%。

随着产品价格跌破现金成本,日本尔必达无力维持运营,最终于2012年2月申请破产保护,这也宣布日本厂商全部退出了DRAM产业。至此,全球DRAM领域只剩下三星(韩国)、美光(美国)、海力士(韩国)等三家企业,全球DRAM市场格局再次迎来深刻变化。

进入到2023年,全球消费电子需求依旧低迷,这也导致DRAM和NAND闪存价格平均下滑了40%左右。作为全球存储霸主,三星半导体业务2023年全年巨亏约800亿元人民币(14.9万亿韩元),美光和SK海力士同样陷入了严重亏损。

另一方面,长鑫科技虽然在产品研发上取得了长足进步,但其工艺水平、产能规模相较行业三巨头均处于绝对劣势,进而导致其产品成本远高于竞争对手。因此,在残酷的价格战之下,长鑫科技2023年亏损金额高达163.40亿元。分产品来看,长鑫科技DDR、LPDDR两大产品系列毛利率分别为-108.76%、-121.37%。

就在“卖一片、亏一片”的经营压力之下,长鑫科技仍然顶着巨额亏损加速抢占市场。对此,朱一明等核心团队明确表示,“半导体行业从来都是周期性的,只有能在低谷期活下来并且持续投入的人,才能在高潮期收获果实。”

为了打赢这场“逆周期之战”,长鑫科技持续推进融资扩股,先后引入国家大基金及多家地方国资的入股。其中,合肥国资在十年间为长鑫科技累计注资超过1000亿元,保障了企业长达近十年的高强度研发投入,成为长鑫科技最终实现逆袭的坚强后盾。

2024年以来,随着大模型从训练走向推理和AI智能体应用,AI基础设施产生了海量数据存储与高速访问需求,高性能DRAM、HBM(高带宽内存)等需求迎来大爆发,存储芯片市场迎来新一轮上升周期。2024年,长鑫科技综合毛利率-112.71%提升至-4.03%,基本看到了盈利的曙光。

2025年下半年以来,AI、数据中心等需求的爆发带来存储产品市场需求不断扩大,内存条、硬盘等产品的涨价热潮席卷了整个市场,长鑫科技成功实现扭亏为盈。数据显示,长鑫科技在2025年全年实现归母净利润18.75亿元,毛利率进一步提升至37.81%。

若按照公司上半年业绩预测金额计算,长鑫科技最近四个季度(2025年Q3-2026年Q2)累计实现净利润542亿元-612亿元。有分析认为,从目前A股科技股的牛市氛围以及长鑫科技暴涨的业绩来看,其IPO后或将达到2万亿元市值级别。

作为这场“世纪豪赌”的最大出资方,合肥国资也迎来了丰厚的回报。从股权结构来看,长鑫科技目前的前五大股东分别为合肥清辉集电(21.67%)、长鑫集成(11.71%)、大基金二期(8.73%)、合肥集鑫(8.37%)和安徽省投(7.91%)。其中,长鑫集成由合肥市国资委通过合肥产投100%控股,清辉集电由合肥经开区国资体系(芯睿投资)和合肥市产投体系共同控制,合肥国资拥有绝对话语权。

此外,合肥本土国资投资体系还包括产投壹号(持股约1.85%)、合肥建长(持股约1.50%)等机构。由此计算,合肥国资至少持有长鑫科技35%的股权。若按照长鑫科技2万亿的市值估算,合肥国资或将收获超过5000亿元的账面浮盈。

另一方面,作为长鑫科技的幕后功臣,朱一明同样也有着丰厚的回报。数据显示,穿透股权结构后,朱一明对长鑫科技的合计持股比例约为2.66%。随着长鑫科技的上市兑现,朱一明的个人财富版图将迎来史诗级的扩张。显然,长鑫科技的上市,不仅代表着资本市场对国产DRAM存储芯片龙头的高度认可与期待,同时也给所有愿意沉下心来做难事、做大事的“耐心资本”颁发了一个最好的勋章。