1.好上好8408万元完成对鼎瑞芯100%股权收购

2.格罗方德完成新思科技ARC业务收购

3.已报警,奇瑞辟谣与经销商发生肢体冲突

4.Meta最新AI模型一拖再拖,开发者耐心渐失

5.AI存储器超级循环来了 明年HBM合约价看涨数倍

1.好上好8408万元完成对鼎瑞芯100%股权收购

6月3日,好上好发布公告称,公司已完成对深圳市鼎瑞芯科技有限公司(以下简称“鼎瑞芯”)100%股权的收购,相关工商变更登记手续已办理完毕,鼎瑞芯正式成为好上好的全资子公司。

根据公告,好上好于2026年5月7日召开第三届董事会第九次会议,审议通过了以自有资金或自筹资金8,408万元收购鼎瑞芯全部股权的议案。近日,公司已支付完毕第二期股权转让款,并完成交割。自交割日起,好上好享有作为鼎瑞芯股东的全部权利和权益,鼎瑞芯及其子公司纳入公司合并报表范围。

鼎瑞芯成立于2009年6月2日,注册资本1,500万元,注册地址位于深圳市龙华区,法定代表人现为郑博。其一般经营项目包括电子产品、电器的研发与销售,国内贸易及技术进出口业务;许可经营项目为电子产品、电器的生产。

2.格罗方德完成新思科技ARC业务收购

近日,全球知名晶圆代工厂格罗方德(GF)正式宣布,已顺利完成对新思科技旗下ARC处理器IP解决方案业务的收购,原新思ARC核心技术团队同步并入格罗方德,本次并购重塑代工与IP协同产业格局。

ARC是嵌入式处理器领域主流商用IP核,广泛应用于功率半导体、工业控制芯片、物联网MCU、车载芯片等品类,在低功耗嵌入式算力赛道拥有庞大的下游客户群体。新思科技深耕EDA与IP多年,ARC产品线经过多代迭代,是全球量产落地数量靠前的嵌入式处理器IP产品,也是芯片设计企业刚需核心知识产权。

依托本次收购,格罗方德补齐自研处理器IP短板,实现晶圆制造工艺与ARC处理器IP深度绑定。后续格罗方德可面向客户推出“工艺+嵌入式IP”一体化定制方案,客户在选用GF制程代工的同时,直接配套成熟ARC内核,缩短芯片研发周期、降低IP采购与工艺适配成本,进一步强化格罗方德在特色工艺、功率芯片、车规晶圆领域的产品竞争力。

从行业逻辑来看,全球晶圆厂向上布局IP、IP厂商向下联动代工已成行业趋势,AI与物联网爆发带动嵌入式芯片需求持续上行。格罗方德手握自有制程与ARC全套IP资源,能够深度挖掘中小设计公司、终端硬件厂商的定制化需求,开拓差异化代工订单,和台积电、联电等头部代工厂形成错位竞争。

本次并购对全球嵌入式IP市场带来深远影响,新思剥离ARC业务后将聚焦EDA主业与高端前沿IP研发。与此同时,国内本土IP与特色晶圆企业也将直面更激烈的海外竞争,倒逼国产嵌入式处理器IP加速技术迭代与商业化落地,加快特色工艺芯片国产替代节奏。

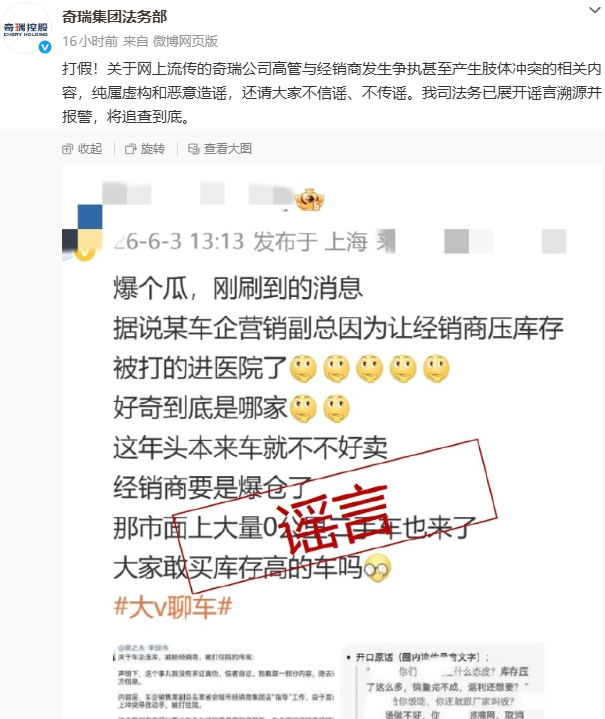

3.已报警,奇瑞辟谣与经销商发生肢体冲突

6月3日,奇瑞集团法务部辟谣称,关于网上流传的奇瑞公司高管与经销商发生争执甚至产生肢体冲突的相关内容,纯属虚构和恶意造谣,公司法务已展开谣言溯源并报警,将追查到底。

据了解,当日早些时候有博主散布消息称,某车企营销副总因为让经销商压库存被打进医院。该未经证实消息随后在各平台蔓延开来。从奇瑞披露的截图看,散布消息并未指出是哪家车企。

最新数据显示,奇瑞集团5月销售汽车247,823辆,同比增长20.5%。其中出口181,871辆,同比增长80.5%;新能源汽车销售100,304辆,同比增长58.8%。1至5月,奇瑞集团累计销量1,100,921辆,同比增长7.2%;其中出口752,755辆,同比增长69.5%;新能源汽车销量361,761辆,同比增长25.7%。

其中,奇瑞品牌依然是销量主力,五月销量为167,645辆,较去年同期的124,949辆增长约34.2%,今年累计销量已达748,898辆,同比增长约25.5%。捷途品牌五月销量为45,557辆,与去年同期基本持平,累计销量为210,432辆。星途品牌五月销量为5,882辆,iCAR品牌销量为9,432辆,同比大幅增长约59.9%,显示出该品牌在细分市场上的快速成长。智界品牌五月销量为3,428辆。

4.Meta最新AI模型一拖再拖,开发者耐心渐失

据知情人士透露,Meta Platforms已多次推迟向开发者发布其最新人工智能(AI)模型的计划,截至周二,该公司仍未确定发布日期。

距离该公司AI负责人告诉开发者“很快”就会发布该模型已过去近两个月,此事一再延期,不禁引发外界质疑,Meta斥巨资打造自有前沿AI模型,究竟能否迅速实现商业变现。

该公司一直在开发应用程序编程接口,也就是API,这种软件工具能够让不同的程序相互通信。借助Meta的API,为电脑或手机编写的应用程序将能够基于Meta的AI技术运行。

Meta一位发言人周三表示,该公司正在与合作伙伴测试该API,并计划于本月发布。该发言人说:“我们知道大家需要这款API,我们很高兴能将其交到他们手中。”

对于保留为专有技术且不提供公开下载的所谓“闭源”AI模型,开发者获取它们的唯一途径就是通过API。企业通常会在发布新模型的同时或在发布后的几周内推出相应的API,以最大程度地维持其在开发者圈子中的关注度。

OpenAI和Anthropic一定程度上通过出售其API的访问权限来赚取收入,客户利用这些API将其AI嵌入到定制项目和工具中,从而免去从头开始构建自有模型的麻烦。

一些知情人士表示,Meta最初计划在4月份推出其最新AI模型Muse Spark时发布该API。在该模型发布两天后,Meta首席AI官汪滔(Alexandr Wang)在X上发帖称,该API很快就会推出。

“Muse Spark API很快就会到来!开发者们迫切希望在自己的智能体套件中尝试Muse Spark,这种热情令我们感到兴奋,”他写道。“敬请期待!”

然而,该API到目前始终没有问世。知情人士透露,发布时间最初从4月推迟到5月,是因为测试中发现了漏洞,并且需要构建更多基础设施。其中一位知情人士说,随后发布时间又被推迟到了6月。

Meta计划今年投入最高1,450亿美元的资本支出,主要用于推进其AI基础设施建设。该公司有著宏伟愿景,计划为35亿日活跃用户打造个人和商业智能体,并正在构建AI模型以实现这些目标。

今年4月,华尔街对Meta今年超出此前预期的烧钱计划并不买账,导致其股价在盘后交易中大跌逾5%。

Meta已开始对外透露其收回部分成本的策略。上周,该公司宣布了针对Instagram、WhatsApp和Facebook的新订阅服务,并表示将开始测试其AI聊天机器人Meta AI的订阅服务。

Meta首席执行官马克.扎克伯格(Mark Zuckerberg)在与股东的另一次电话会议上表示,创建云计算业务“绝对在考虑之列”,以此作为将其构建的任何过剩算力进行商业变现的手段。

扎克伯格还表示,每周都有公司找到Meta,要求建立API服务。但他没有提供有关Meta何时可能推出Muse Spark API的最新消息。

此前有报道称,Meta去年推迟了其一款AI模型的发布,因工程师难以大幅提升其性能。这款名为Behemoth的模型最终未能发布。

转头,Meta展开了大规模招聘,并对AI团队进行了全面重组,任命汪滔为新成立的Meta超级智能实验室(Meta Superintelligence Labs)负责人。该实验室旗下一个名为TBD Lab的秘密部门开发了后来成为Muse Spark的模型。

在汪滔到来之前,Meta发布的AI模型曾全部为开源模型,意味著开发者可以免费下载和使用。Muse Spark为Meta的AI聊天机器人及其内部的AI功能提供支持,是该公司首款在发布时不共享其底层蓝图和软件文件的模型。

根据Meta自己的内部基准评估,该模型具有与OpenAI和Anthropic一较高下的实力,且在大多数测试中的得分远高于xAI的Grok。然而,除了少数几家第三方评估公司获准在该模型发布前在Meta上运行测试并提供评分外,开发者基本上无法自行访问该模型。

5.AI存储器超级循环来了 明年HBM合约价看涨数倍

AI 基础设施需求持续升温,带动存储器市场进入新一波涨价循环。 TrendForce 指出,在 DRAM 供给吃紧及三星、SK 海力士、美光议价能力提升下,预估 2027 年 HBM 合约价格将大幅飙升数倍。

随着 2026 年第二季接近尾声,市场谈判焦点已全面转向 2027 年的 HBM4 供应协议,显示出买方对于锁定未来产能的迫切需求。

从市场获利与产能配置的角度来看,传统 DRAM 自 2025 年下半年起便呈现显著的上涨趋势。

值得注意的是,在 2026 年第一季,DDR5 64GB RDIMM 的晶圆收入一度超越 HBM,导致 HBM 的获利能力短暂低于传统高端 DRAM。

为因应此一市场动态,芯片供应商积极透过长期协定定价(LTA)机制,灵活调配 HBM 与传统 DRAM 之间的生产比重。

这项调控机制不仅确保了作为 AI 运算核心的 HBM 能稳定供应,更同步带动了包括服务器用 RDIMM、LPDDR 以及边缘设备专用 DRAM 等整体 AI 生态系统的广泛需求。

需求端方面,推动 HBM 持续成长的关键动能将在今明两年展现不同面貌。

2026 年的成长主要由人工智能专用积体电路(AI ASIC)的规格升级所驱动,单颗芯片的 HBM 搭载容量将自过去的 96GB/192GB,显著提升至 216GB/288GB。

同时,英伟达 GPU 出货量的持续攀升也扮演了关键角色。进入 2027 年后,随着英伟达新一代 Rubin Ultra 平台将单颗 GPU 的 HBM 容量进一步拉高至 384GB,加上 Google TPU 等 AI ASIC 平台的部署规模持续扩大,将为 HBM 市场注入更强劲的成长动能。

为了满足庞大的 AI 需求,三大供应商正加速将产能向 HBM 倾斜。预估至 2027 年底,三大厂投入 HBM 的晶圆比重将从 2025 年底的 18% 大幅提升至 30%,其位元供应量占整体 DRAM 的比例也将达到 13%。

随着 HBM 产品世代交替、芯片尺寸扩大,对传统 DRAM 产能的“挤出效应”将在明年进一步加剧。

这不仅限制了传统存储器的供给空间,也为供应商在明年的合约价谈判中提供了极为有利的支撑,预期将进一步巩固并增强供应商的定价主导权。