2000亿营收回来了,但260亿利润的黄金时代回不来了

4月2日,京东方举行2025年度网上业绩说明会,这份刚出炉的年报,勾勒出了“面板之王”最真实的处境:规模重回巅峰,利润却被打回原形。

2025年,京东方实现营收2045.9亿元,同比增长3.13%,时隔4年再度站上2000亿元的关口。作为全球LCD(液晶显示屏)的绝对龙头,其手机、平板、笔电、显示器、电视及车载应用面板出货量全球第一,电视面板市占率28%,连续8年全球领跑,国产替代的规模胜利毫无争议。

但光鲜的规模背后,是盈利能力的断崖式落差。全年归母净利润仅58.57亿元,同比增10.03%,只有2021年巅峰期259.61亿元的22.7%,不足1/4。

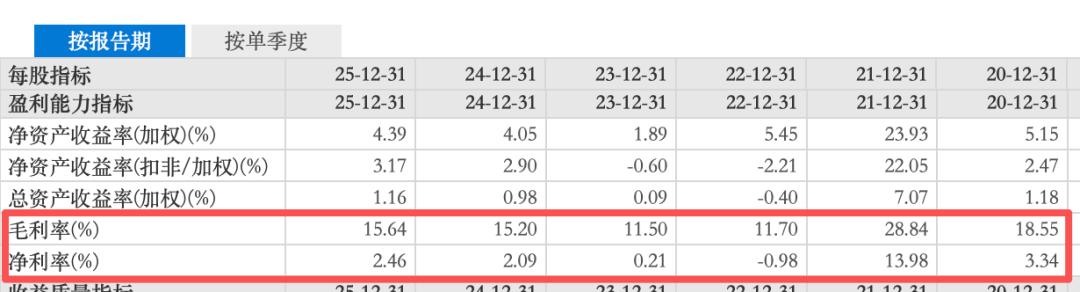

更刺眼的是利润率,2025年毛利率15.64%、净利率仅2.46%;而据东方财富,2021年这两项数据分别高达28.84%和13.98%,净利率被压缩到不足当年的1/5。

图源|东方财富

分季度看,更能理解净利润的真实成色。财报显示,前三季度营收增速达7.53%、净利润同比增39.03%,到了四季度却骤然失速,单季营收仅500亿元,净利率环比下滑至1.24%,直接把全年增速拖至3%出头。这不是回暖,更像是周期底部的弱反弹。

细看京东方,核心矛盾也从未改变:LCD产能过剩、价格低迷,OLED尚未接棒。2025年全球LCD产能仍处高位,行业按需控产、以价换量,主流尺寸面板价格仅为2021年高点的40%-50%,毛利率长期被压在15%左右的盈亏线边缘。显示器件营收占比超81%,京东方依旧靠LCD“吃饭”,却深陷销量增长,利润微薄的泥潭。

而OLED作为第二增长曲线,目前仍处于高投入、低回报的阶段。2025年柔性OLED出货量虽居全球第二,但良率与盈利爬坡慢于预期,成都8.6代线量产延后,叠加行业竞争加剧,未能贡献利润增量。

据Omdia2025年预测,中国面板已拿下了全球70%的份额,其中京东方坐稳“世界第一”,在这样的背景下,却陷入“规模登顶、利润微薄”的局面,这是周期行业薄利生存的现实。

说到底,2000亿营收的京东方回来了,但那个年赚260亿的黄金时代,短期内再也回不来了。

分红、回购:从“烧钱机器”走向投资者期待的 “现金奶牛”

如果说2025年的业绩,表露了京东方稳而不强、薄利求存的现实底色,那么财报里最受关注的变化,是其股东回报能力的提升。曾经被股民吐槽“只烧钱不回报”的面板巨头,是否在用真金白银,把自己改造成一头周期底部依然能产奶的现金奶牛?

历史上,京东方长期被市场视作“烧钱机器”。这是因为,在2015年之前,它长年需要巨额资本开支扩产,却几乎不分红,投资者只能靠股价波动来博收益。2015年成为分水岭,京东方开启连续分红,逐步转向重视股东回馈。

2021年,由于疫情宅经济爆发+韩厂退出LCD业务,供需缺口拉满等因素,半导体显示行业超级景气,京东方在这一年的净利润冲上来259.61亿元的巅峰,当年现金分红79.6亿元,分红率30.7%。

此后两年,因需求退潮叠加产能集中释放,面板价格暴跌,致使其利润从260亿级骤然跌落至75亿、25亿区间。当时,市场普遍预测现金分红也会随之暂停,但京东方保持分红未间断,分别分红22.98亿、11.30亿元。

2025年的这份成绩单延续了这一逻辑:全年净利润58.57亿元,推出10派0.56元的方案,现金分红总额约20.74亿元,分红率提升至35.4%,较2021年高点还有所提高,在当前薄利的环境下回馈力度不降反升。

比分红更具诚意的是注销式回购。京东方同步推出了新一轮A、B股回购计划,均全部用于注销减资,直接增厚每股收益:A股拟斥资5亿~10亿元,B股拟投入5亿~10亿港元,B股回购规模最高可达当前市值的47%,力度罕见。若顺利实施,2020年以来公司用于A股注销回购金额将超76亿元,B股回购亦达20亿港元。

但从市场评价看,京东方的回报力度与股东预期之间仍有明显差距。在今天举行的业绩说明会上,有投资者将其与格力电器对比:格力上市30年,后复权总回报3200多倍,累计分红超 1776 亿元;而京东方上市25年,累计分红约 240 亿元,总回报约25倍。

对此,京东方副总裁、董秘郭红回应道:自2015年起,公司连续12年实施现金分红,累计金额超240亿元;2018年起,年度现金分红比例保持归母净利润的30%以上,同时承诺2025~2027年每年现金分红比例不低于归母净利润的35%,让投资者与公司共享成长成果。

但从说明会上不断跳出的分红问题来看,显然,无论是绝对分红规模,还是股息吸引力,都与投资者的预期存在距离。

从 “烧钱机器” 到持续分红回购,京东方的确出现了转向股东回报的变化,但距离市场期待的 “现金奶牛” 还有多远?对投资者而言,一家公司再大、份额再高、技术再领先,如果只做规模不做回报,终究只是纸面富贵。为投资者赚钱,是一家成熟企业该考虑的事情。