禾赛双重上市的时机,挑选得非常巧妙。

9月15日,禾赛科技宣布与一家美国领先的头部Robotaxi公司深化合作,签订价值超过4000万美元的激光雷达订单,将作为该公司唯一激光雷达供应商,订单计划于2026年底前完成交付。

次日,挟好消息的禾赛就正式在香港联交所主板挂牌,成为首家实现”美股+港股”双重主要上市的激光雷达企业,募资约41.60亿港元,创下近四年来中概股回港最大IPO规模。

当天,禾赛科技美股盘前股价强势拉升,涨幅超6%至30.29美元,港股开盘后股价迅速拉升,两分钟内涨幅突破10%,市值一度超过350亿港元。

近期,高盛发布研报称,随着激光雷达今年在中国市场加速普及,并于2026至2027年开始在全球车企实现大规模量产,预测至2030年海外ADAS激光雷达出货量将达300万台,相当于中国市场2025年的规模。高盛首次给予禾赛港股“买入”评级,目标价281港元,美股目标价由26.3美元由上调至36美元,评级亦为“买入”。

但截至9 月 26 日午盘,禾赛港股股价为 227.2 港元,较发行价212.8港元,仅微涨,距离高盛给出的目标价更是甚远。

这家在激光雷达领域做到全球出货量第一的企业,一个更深层的问题正在浮现:在越来越多乘用车车企转向纯视觉路线的当下,激光雷达的未来,究竟在哪?

01

自动驾驶技术有两条路线:一是多传感器融合路线,使用激光雷达、摄像头等多种传感器协同工作,感知全面,但硬件成本高;二是纯视觉路线,主要依靠摄像头和视觉算法,硬件成本低,但对算法要求高。

随着激光雷达成本大幅降低,此前,第一条路线似乎更有前景。但近期,以特斯拉为“祖师爷”的纯视觉方案正在吸引越来越多的追随者。2025年,小鹏汽车董事长何小鹏明确表示,小鹏将全面转向纯视觉方案,甚至连改款SUV G7也去掉了激光雷达。

同样地,比亚迪的部分车型,例如10万级的海豚智驾版、海豹EV智驾版,也已经放弃了LiDAR,搭载“天神之眼C”纯视觉方案。从价格区间来看,在15万元以下市场,激光雷达不再是“刚需”,纯视觉方案正成主流选择。

路线转变的原因之一,是纯视觉路线能进一步降低成本。

早期一套激光雷达系统售价高达70 万,妥妥的高档货,之前,特斯拉FSD系统的硬件成本曾约为Waymo的七分之一。但现在,禾赛等国产厂商已经把激光雷达成本降到白菜价,2025年部分国产激光雷达已降至500美元(约合人民币3500元)以内,部分企业通过技术优化可将成本控制在千元级。

即使便宜到这份上,但在激烈的竞争下,车企追求极度的成本控制、规模化量产,成本能省则省,特斯拉趟出纯视觉方案的可行性后,会激励更多车企尝试。

除了成本外,安全性问题,也一直是激光雷达VS纯视觉绕不开的焦点。

从数据上看,特斯拉FSD系统每百万公里约有0.15起事故,而Waymo约有1.16起,在事故率方面,特斯拉事故率约为Waymo的七分之一。

乍一看,纯视觉路线反而还比激光雷达“安全”不少。

然而,表面的差距之下,却是统计口径的巨大差异:特斯拉主要报告安全气囊展开的严重事故,且其自动驾驶主要运作在高速公路等相对简单的场景;而Waymo报告所有事故,且运营在”完全无人+城市复杂路网”的环境下。

这种“完全无人”的特点,正是L4级自动驾驶最重要的指标。

在L4级自动驾驶领域,激光雷达与纯视觉的技术路径分歧已演化为深层次的系统性差异。

相较于复杂的融合路线,特斯拉的纯视觉路线的优势在于,更易于建立数据驱动的闭环系统,以摄像头图像为唯一输入,数据一致性好,车队采集的海量真实视觉数据可以直接用于训练和优化AI模型,使得整个系统能够像人类学习一样持续进化,迭代速度非常快,逐渐被认为更有可能实现类人的智能驾驶。

但让模型真正达到类人的程度,模型算法还需优化,并且需要更强的算力做支撑,以及符合监管合规性、安全冗余设计要求。

毕竟,对特斯拉这类乘用车而言,眼下所采用的自动驾驶技术,更准确的说法是“辅助驾驶”,更强调人类司机必须时刻监督,必要时进行接管。这就给发生事故时,进行责任认定留下了一定回旋余地。

对L4级的Robotaxi而言,由于车辆完全由智驾系统控制,一旦发生事故,责任的主体则完全落在了运营方。这是在安全方面,二者面临的最大不同。

所以,在车企朝纯视觉转向的时候,Robotaxi 企业依旧选择禾赛就不足为奇了。

禾赛的Robotaxi 客户相当多,除了新签约的,它早已与全球前十大Robotaxi公司中的八家建立了合作关系,包括Zoox、Aurora、Apollo、滴滴、小马智行(PONY)、文远知行(WRD)等。

02

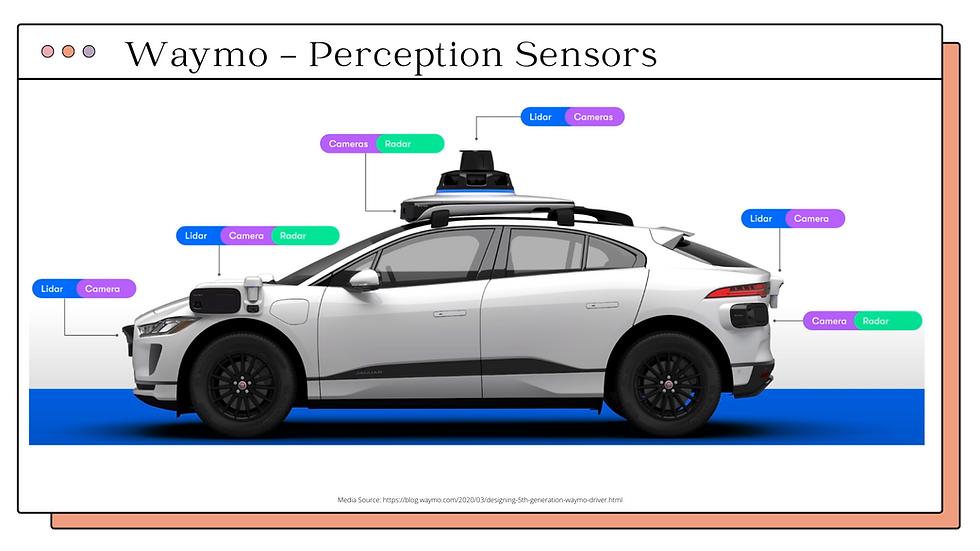

Waymo作为多传感器融合路线的标杆企业,其第五代自动驾驶系统(Waymo Driver)采用了堪称行业最为复杂的感知架构:5颗激光雷达(4颗长距激光雷达+1颗近距补盲激光雷达)、8个高分辨率摄像头、以及最新的4D毫米波雷达阵列。系统激光雷达点云密度达1500万点/秒,在夜间、雨雾等极端条件下仍能实现厘米级精度的环境重建。

这种”过度工程化”的设计理念背后,不仅是对L4级系统”零容错”要求的深刻理解,更多是来自监管与法规的压力。

美国NHTSA(国家公路交通安全管理局)在2025年发布的《L4级自动驾驶系统安全评估指南》中,明确将”感知系统冗余性”列为核心评估指标。指南要求L4级系统必须具备”在任何单一关键传感器失效情况下仍能维持安全运行”的能力。

这一要求实质上确立了激光雷达在L4级系统中的”准刚性”地位——尽管法规条文并未明确指定特定传感器类型,但激光雷达独有的测距精度和环境适应性,使其成为满足冗余要求的最优解。

同样地,欧盟委员会在2025年3月发布的《汽车产业重振计划》中,也进一步强化了这一趋势,要求在欧盟境内运营的L4级车辆必须通过”极端天气适应性测试”,包括暴雨、大雾、逆光等场景下的感知能力验证。

这些测试条件下,激光雷达往往有着视觉难以匹敌的优势。

除了安全、监管方面的刚性要求外,激光雷达在L4级Robotaxi与乘用车市场的不同地位,本质上反映了两种截然不同的商业模式和责任承担机制。

Waymo等Robotaxi运营商,虽然与特斯拉一样都想追求规模化,但二者规模化的前提却不同:由于Robotaxi承担完全的法律责任和事故风险。如果没有足够的安全背书,政府就不给路权,保险商就不给承保,公众也不敢乘坐。

在此情况下,其商业模式就会陷入“不许上路→ 无法规模化 → 无法摊薄成本 → 无法盈利的死循环”。

相比之下,乘用车市场却遵循完全不同的发展逻辑。车企可以采用”渐进式”策略,从L2级辅助驾驶开始,通过OTA升级逐步提升自动驾驶能力。在这种模式下,驾驶责任仍由人类承担,系统失效的后果相对可控。

因此,在乘用车的商业模式里,车企完全可以先积累用户,等规模起来后,再用用海量用户数据+OTA不断修补。

特斯拉的FSD发展路径,完美诠释了这种模式。

在美国(尤其加州、德州),对L2系统的监管极其宽松,只要求“驾驶员手放在方向盘上”,没有强制数据上报或事故深度调查。

特斯拉利用这种宽松,让车辆在真实世界高频运行FSD Beta(测试版),把公共道路变成“免费试验场”。并由此不断积累数据,从而逐渐构建起了世界上最大的实车数据收集网络。其端到端神经网络通过海量真实驾驶数据的训练,在某些场景下已接近人类驾驶员水平。

禾赛与Robotaxi 走得越来越近,不是技术路线的胜利,而是商业模式选择的必然。激光雷达被Robotaxi选中,并不是它比摄像头+AI 算法“更聪明”,而是因为它是“安全税”和“准入门票”。

03

禾赛选择在此时进行港股IPO并获得大额订单,可以说是“恰逢其时”。

从法规层面看,无论中美两国,关于智驾相关的法规都已逐步完善。在技术层面,支持L4的集中式计算平台正在成熟。英伟达下一代车载中央计算平台NVIDIA DRIVE Thor将在2025年实现量产,该平台最高算力可达2000TOPS,专门面向L4级自动驾驶设计。

从时间上看,2026年对于L4级自动驾驶而言,是一个关键的时间窗口。

然而,禾赛并没有完全将宝都押在L4这一条赛道上。

在乘用车市场面临纯视觉冲击的同时,禾赛正在积极布局激光雷达技术具备天然优势的封闭及半封闭应用场景。2025年以来,其在工业自动化、智能物流、港口运营等B端市场的布局显著加速。

一个显著的例子是,浪潮推动下,AGV(自动导引车)和AMR(自主移动机器人)正成为智能制造的核心组件。禾赛的激光雷达产品在这一领域展现出独特的技术优势。

2025年,全球AGV/AMR市场规模已达到68亿美元,其中约60%的高端产品采用激光雷达作为主导感知方案。禾赛的JT系列迷你激光雷达专门针对此类应用优化,支持±10mm毫米级定位精度,能够在复杂的仓储、工厂等高动态场景中实现稳定的SLAM(即时定位与地图构建)功能。

同样地,港口自动化等场景,也是激光雷达技术在大型工业中最刚需的应用。与道路环境的复杂性不同,港口作为相对封闭的工业环境,为激光雷达提供了理想的部署条件。

在封闭工业场景中,激光雷达相比纯视觉方案具备多项不可替代的技术优势。因为工业环境往往伴随粉尘、水雾、强光照射等极端条件,激光雷达的主动探测特性使其能够在这些条件下保持稳定性能。

而在无人配送方面,无人配送车作为”低速+封闭/半封闭”场景的典型应用,正在成为激光雷达技术商业化的重要突破口。禾赛与新石器无人车的深度合作就是这一趋势的典型代表。

双方于2021年9月签署战略合作协议,并合作持续至今,包括Hesai32/PandarXT系列LiDAR集成,2025年,新石器车辆仍依赖Hesai传感器,并在上海等地商业运营。

而激光雷达之所以能满足无人配送的需求,主要原因在于配送场景的特殊性:在动态复杂场景(如交叉路口、拥挤仓库),视觉推断易受光照、遮挡影响,但激光雷达却能将误差缩小到1米以内。

从技术角度看,禾赛在车载激光雷达领域积累的固态激光雷达技术、自研芯片能力以及SLAM算法优化经验,在AGV/AMR、无人配送等场景中同样适用,甚至在某些方面(如定位精度、稳定性要求)更容易实现技术突破。

通过在车载、机器人、工业等多个领域的同步发力,使其能够在更大的产销规模上分摊研发成本,加速技术迭代,并通过供应链整合进一步降低制造成本。

2025年,机器人及工业应用已占到禾赛总营收的25%,预计2026年这一比例将提升至40%。这种收入结构的多元化有效降低了其对单一市场的依赖风险。

禾赛激光雷达多场景应用

从深层次看,禾赛的多赛道布局,实际上是为应对市场变化,构建一个以激光雷达为核心的机器感知技术生态,避免所有赌注都寄托在载人车上。

当然,技术是相通的,通过在不同应用场景中的技术验证和迭代优化,禾赛正在建立起跨越多个垂直领域的技术护城河。其背后反映的是,在成本急剧降低,利润空间大幅缩小的压力之下,激光雷达技术被迫从单一应用向多元化生态演进。

当激光雷达带来的感知能力下沉至工厂、港口、物流与城市毛细血管。争夺已非在乘用车智驾技术路线对错上,在于定义下一代智能体如何“看见”并“理解”物理世界的标准与话语权,更在于能否在更多场景上消化产能。

激光雷达的未来,不是与摄像头的零和博弈,而是从“车轮上的奢侈品”蜕变为“机器世界的通用眼睛”,让机器“觉醒”。