自动驾驶行业正在发生变化。

9月以来,行业并购与重磅投资频出,一汽并购了大疆系自驾公司卓驭科技;奔驰投资吉利系的千里科技13.39亿元;四维图新以18亿的总价入股鉴智机器人。

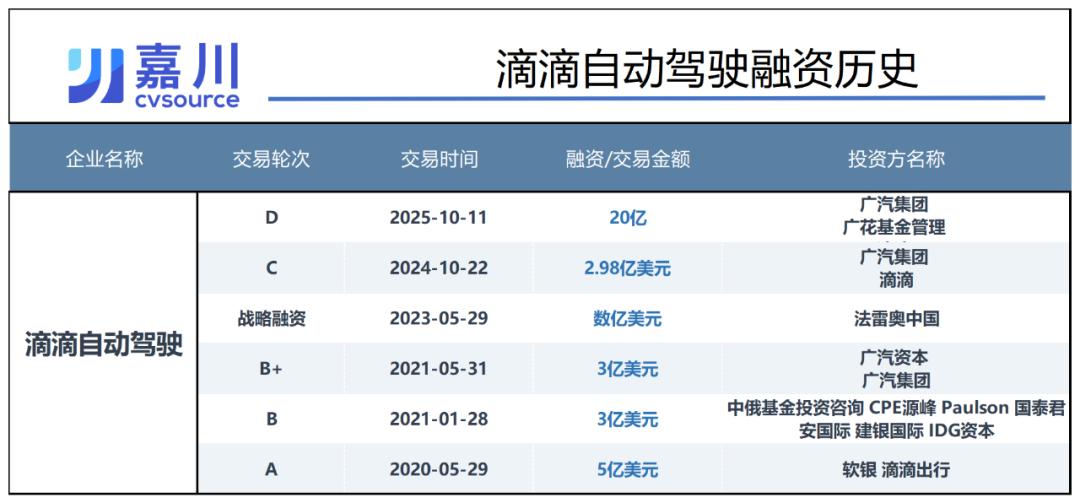

而国庆后,滴滴也传来消息,旗下自动驾驶公司完成D轮融资,金额高达20亿元人民币,投资方包括广汽集团和北京、广州两地国资平台。

在明星案例的背后,整个行业的投资数据也在回升:投中嘉川CVSource显示,今年以来自动驾驶行业已经有了91笔融资和25笔并购,共计116笔交易,超过了2023年和2024年同期。

而且与2020年“技术叙事”催生的投资高潮相比,今年自动驾驶的融资不仅单笔规模大,产业方更成为了主导力量。这意味着自动驾驶正在进入量产落地阶段。头部公司的融资潮,正标注着自驾商业化的关键转折点。

01.六年融6轮,滴滴自驾估值已超365亿

根据公告,滴滴自动驾驶的20亿元D轮融资,主要由广汽集团和广州、北京两地国资参与。

具体投资方,包括中关村科学城科技成长基金、北京信息产业发展投资基金、北京市人工智能产业投资基金、广汽集团、广州广花基金及滴滴出行。

虽然官方并未披露投后估值,不过今年胡润发布的《2025年全球独角兽榜单》显示,滴滴自驾的估值已经达到了365亿元。据此推测,本轮融资过后,滴滴自驾的估值可能已经来到了400亿元附近。

从首次融资到估值近400亿,滴滴自驾的成长并非偶然。

2016年,滴滴组建自动驾驶技术研发部门,目标直指L4级自动驾驶。2019年8月,滴滴宣布将自动驾驶部门升级为独立公司。2019年独立之后,滴滴自动驾驶加快了融资步伐。

2020年公司获得软银愿景基金领投的5亿美元首轮融资,成为当时亚洲最大单笔自动驾驶投资之一。此后以每年1轮的频率,陆续引入IDG资本、CPE源峰、广汽集团、法雷奥中国等国内外知名机构参与投资。加上本轮D轮融资,滴滴自动驾驶已累计完成6轮融资,累计金额超过百亿元。

在众多投资方中,广汽集团(含广汽资本)是押注最为坚定的产业股东。自 2021年首次参与3亿美元战略投资以来,广汽在2024年和2025年持续加码

持续加码 。通过连续 3 次投资,双方形成了深度绑定关系。 2024年双方在广州共同设立的广州安滴科技有限公司,正是这种资本协同与产业合作的具体体现。

在广汽带动下,广州国资也相继入局。广州开发区投资集团、广花基金等地方资本陆续进入股东体系,为滴滴在南方市场的测试路权与示范运营提供政策支持。

此次D轮融资中,北京国资也是重要的投资方。本轮投资方之一——北京人工智能产业基金,由启明创投与北京国资公司联合管理,是北京市推动“AI+制造”布局的关键基金。

值得一提的是,启明创投曾错过滴滴出行早期投资机会,据说邝子平对外披露,当时没有看到滴滴未来作为软件、工具之外的大的生态机会。而这次重返滴滴体系下注自动驾驶,也算一次迟到的补仓。

当然对滴滴而言,当年退市时一度处于风口浪尖,而时隔5年之后,再次获得20亿的重磅投资,也意味着资本面与政策面的双重信任已经回归。

02.“量产叙事”主导自动驾驶投资回暖

更重要的是,广汽资本与北京国资联合注资20亿元,折射出当下自动驾驶行业的投资转向——从“技术叙事”走向“量产叙事”。

回望行业发展脉络,2020年至2022年是全球自动驾驶融资的高峰期。

2020年,美国自动驾驶公司Waymo完成30亿美元融资,投后估值高达300亿美元;一年后,Aurora登陆纳斯达克,市值一度超过110亿美元。这两家明星企业点燃了全球自动驾驶投资热情。

投中嘉川CVSource显示,2020年国内自动驾驶相关融资事件达到126起,2021年攀升至224起,2022年仍保持在201起的高位。

当时,滴滴自动驾驶、卓驭科技等相继独立运营,小马智行、文远知行等企业获得密集融资。比如,小马智行在2020年两次融资共计7.29亿美元,估值从2019年的16.7亿美元飙升至53亿美元;文远知行则在2021年一年内完成三轮融资,累计超10亿美元,估值达到44亿美元。

在这一阶段,VC/PE们的信心是建立在自动驾驶的未来图景之上的,“技术叙事”是行业的共同语言。

然而,自2022年之后,融资热度明显下降,行业进入冷静期。直到2024年下半年,市场才又开始悄悄回暖。特别是今年,国内自动驾驶领域已发生91起融资事件和25起并购事件,资本重回速度明显。

代表案例包括:

2024年11月,长城汽车领投元戎启行1亿美元;

2025年4月,奇瑞与立讯精密联合投资轻舟智行10亿元;

2025年6月,哈啰Robotaxi业务引入蚂蚁集团、宁德时代战略投资,融资额超30亿元;

2025年9月,四维图新18亿入股鉴智机器人;

同期,一汽并购了大疆系自驾公司卓驭科技;奔驰投资千里科技13.39亿元。

相比于2020年阶段,上述案例不仅融资体量巨大,而且投资主导方已经从早期VC变为了国资与产业资本。这反映了自驾行业的新变化:2025年已经到了自动驾驶场景落地与量产交付的重要拐点。

地方国资与产业巨头的入局,正是接棒这第二阶段:前者提供政策支持,后者提供车型与系统协同,三方共同推动自动驾驶的商业化。

就以滴滴为例,其融资公告明确写道:“滴滴自驾已经在北京和广州开启了全场景、全无人测试。”而且“与广汽埃安联合打造的新一代前装自动驾驶车,将于2025年底交付,之后在北京、广州等地开展示范应用。”

这些进展意味着,自动驾驶行业从算法竞技到驶向街头巷尾的日子越来越近了。