1.国内汽车行业竞争加剧,广汽集团Q3亏损17.74亿元;

2.汽车零部件业务毛利率下滑,成飞集成Q3亏损1959.39万元;

3.乘联分会崔东树:1-9月中国汽车实现出口571万辆,同比增长21%;

4.受汽车降价压力传导,阿尔特Q3净亏损9263.78万元

1.国内汽车行业竞争加剧,广汽集团Q3亏损17.74亿元

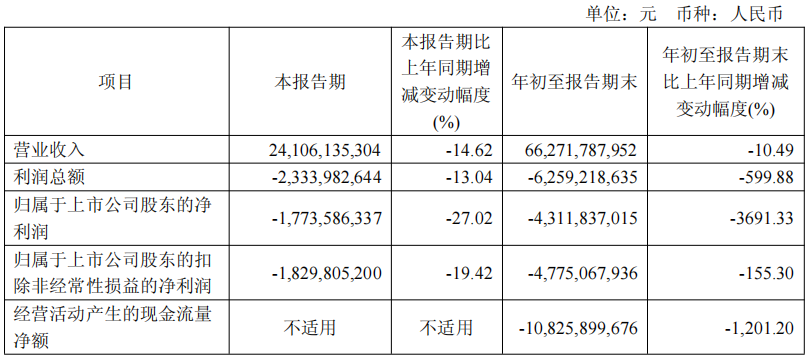

10月24日,广汽集团披露2025年第三季度报告。2025年第三季度(本报告期),广汽集团实现营业收入24,106,135,304元,较上年同期下降14.62%;归属于上市公司股东的净利润为-1,773,586,337元,同比下降27.02%;归属于上市公司股东的扣除非经常性损益的净利润为-1,829,805,200元,同比下降19.42%;基本每股收益与稀释每股收益均为-0.17元/股,同比下降30.77%;加权平均净资产收益率为-1.59%,较上年同期下降0.39个百分点。

从年初至报告期末(2025年1-9月)来看,公司累计实现营业收入66,271,787,952元,同比下降10.49%;归属于上市公司股东的净利润为-4,311,837,015元,同比大幅下降3691.33%(上年同期为盈利120,062,416元);归属于上市公司股东的扣除非经常性损益的净利润为-4,775,067,936元,同比下降155.3%;经营活动产生的现金流量净额为-10,825,899,676元,同比下降1201.2%(上年同期为983,097,272元);基本每股收益与稀释每股收益均为-0.42元/股,同比下降4300.00%(上年同期为0.01元/股);加权平均净资产收益率为-3.84%,较上年同期下降3.94个百分点。

资产规模方面,截至2025年9月30日,公司总资产212,908,898,045元,较上年度末下降8.41%;归属于上市公司股东的所有者权益110,439,090,905元,较上年度末下降3.42%。

广汽集团前三季度业绩变动主要受行业竞争与需求升级双重压力影响,核心原因在于国内汽车行业竞争加剧及需求结构快速升级,具体影响如下:

销量与盈利下滑:国内汽车市场竞争激烈,消费者需求向高端化、智能化快速升级,导致公司汽车销量及单品盈利水平同比下降,直接影响营收与净利润;

上年同期高基数影响:年初至报告期末净利润大幅下滑,还受上年同期如祺出行港股上市估值溢价的高基数影响,本期无此类非经常性收益;

现金流承压:经营活动现金流净额由正转负,主要因汽车销量下滑导致销售商品收到的现金减少,同时采购与运营资金支出保持一定规模。

2.汽车零部件业务毛利率下滑,成飞集成Q3亏损1959.39万元

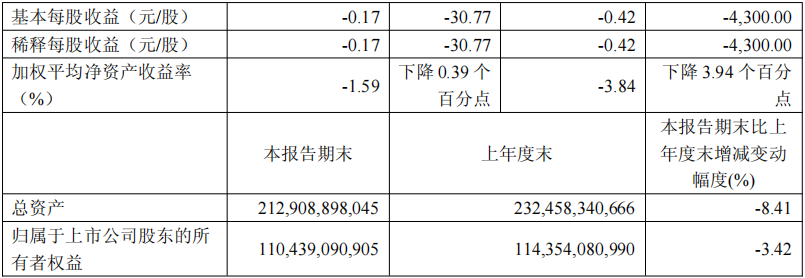

10月24日,成飞集成披露2025年第三季度报告。2025年第三季度(本报告期),成飞集成实现营业收入500,313,672.86元,较上年同期下降12.09%;归属于上市公司股东的净利润为-19,593,879.71元,同比大幅下降2,349.73%;归属于上市公司股东的扣除非经常性损益的净利润为-18,860,240.46元,同比下降779.67%;基本每股收益与稀释每股收益均为-0.0546元/股,同比下降2,375%;加权平均净资产收益率为-0.74%,较上年同期下降0.77个百分点。

从年初至报告期末(2025年1-9月)来看,公司累计实现营业收入1,492,384,376.5元,同比下降4.67%;归属于上市公司股东的净利润为-34,514,657.10元,同比下降34.16%;归属于上市公司股东的扣除非经常性损益的净利润为-34,226,147.45元,同比下降31.02%;经营活动产生的现金流量净额为95,996,469.34元,同比增长8.99%;基本每股收益与稀释每股收益均为-0.0962元/股,同比下降34.17%;加权平均净资产收益率为-1.31%,较上年同期下降0.46个百分点。

资产规模方面,截至2025年9月30日,公司总资产为8,112,859,916.93元,较上年度末大幅增长65.3%;归属于上市公司股东的所有者权益为5,241,337,340.81元,较上年度末激增98.01%。

报告详细分析了各财务项目变动的核心原因,具体可分为资产负债表、利润表、现金流量表三大维度:

1.资产负债表项目变动

应收票据:较期初增长293.81%,主要因母公司持有的未到期票据增加;

预付款项:较期初增长84.25%,系子公司集成瑞鹄预付板料款增加;

长期股权投资:较期初增长38.85%,因本报告期对参股公司浙江吉文集成车身技术有限公司履行出资1305万元;

其他权益工具投资:较期初增长170.73%,核心原因是参股公司中创新航股价上涨,推动该项目账面价值增加;

短期借款:较期初增长54.68%,因经营所需,母公司新增短期借款;

递延所得税负债:较期初激增4658.32%,与中创新航股价上涨对应,相关递延所得税负债同步增加;

其他综合收益:较期初增长2116.5%,同样受中创新航股价上涨影响,使得其他综合收益大幅增加。

2.利润表项目变动

营业收入:年初至报告期末同比下降4.67%,主要因汽车零部件业务收入有所下降;

财务费用:同比下降47.5%,系本报告期外币汇率波动导致汇兑收益同比增加466万元;

投资收益:同比增长110.57%,因参股公司浙江吉文集成本报告期盈利,带动投资收益增加;

信用减值损失:同比下降614.2%,主要因应收账款余额增加,组合计提的坏账准备增多;

资产减值损失:同比增长93.31%,因航空零部件的存货跌价准备计提金额较上年同期大幅减少;

营业外收入:同比下降84.65%,因上年同期子公司集成吉文因诉讼核销无需支付的应付款,本报告期无相关业务;

归属于母公司股东的净利润:同比下降34.16%,核心原因是子公司集成瑞鹄因汽车零部件业务毛利率下滑,净利润同比大幅减少,进而拉低归母净利润。

3.现金流量表项目变动

收到的税费返还:同比下降90.78%,因本报告期收到的出口退税款同比减少;

支付的各项税费:同比增长37.91%,系子公司集成瑞鹄本报告期缴纳上年底预提的增值税与所得税较去年增加;

购建固定资产、无形资产和其他长期资产支付的现金:同比增长124.87%,因本报告期集成瑞鹄新厂房建设和设备投入支付增加;

投资支付的现金:同比增长222.22%,因本报告期对浙江吉文集成进行增资;

取得借款收到的现金:同比增长110.33%,主要因投资建设和经营所需,贷款规模同比增加。

3.乘联分会崔东树:1-9月中国汽车实现出口571万辆,同比增长21%

10月24日,乘联会秘书长崔东树发文称,2025年1-9月中国汽车实现出口571万辆,同比2024年1-9月增速21%,9月中国汽车实现出口76.3万辆,同比增26%,环比增0%,同比和环比走势总体较强。2025年9月中国新能源汽车出口30.0万辆、增长66%的表现也很好;2025年1-9月新能源汽车出口量232万辆,同比增52%,增速高于2024年1-9月的22%较多。

2025年9月中国汽车出口总量的前10国家:俄罗斯69126辆、墨西哥48636辆、阿联酋47700辆、英国27567辆、沙特26008辆、澳大利亚24467辆、巴西24302辆、比利时21825辆、菲律宾20105辆、阿尔及利亚19668辆,其中本期较同期增量增大的前五个是:阿联酋19960辆、墨西哥18787辆、阿尔及利亚17236辆、英国14686辆、波兰11627辆。

俄罗斯市场的中国车企防风险意识提升,虽然1-9月俄罗斯国内销量下滑不大,但2025年1-9月中国车企对俄罗斯的出口下降幅度较大。

2025年累计整车出口总量的前10国家:墨西哥410739辆、阿联酋367796辆、俄罗斯357708辆、比利时233748辆、英国224590辆、沙特223963辆、澳大利亚223370辆、巴西218146辆、菲律宾196676辆、哈萨克斯坦147404辆,其中本期较同期增量增大的前五个是:阿联酋137138辆、澳大利亚90077辆、菲律宾73694辆、英国73614辆、阿尔及利亚73543辆。

2025年9月中国新能源汽车出口总量的前10国家:比利时20869辆、阿联酋20859辆、英国19521辆、菲律宾16012辆、印度尼西亚15596辆、泰国12513辆、巴西11371辆、德国10534辆、澳大利亚9365辆、以色列9256辆,其中本期较同期增量增大的前五个是:阿联酋13996辆、英国12668辆、印度尼西亚11292辆、波兰7363辆、巴西7085辆。

2025年1-9月中国新能源汽车出口总量的前10国家:比利时223532辆、菲律宾153386辆、英国153265辆、巴西141317辆、墨西哥131863辆、澳大利亚109115辆、泰国97319辆、阿联酋92784辆、印度尼西亚76843辆、印度74998辆,其中本期较同期增量增大的前五个是:菲律宾70055辆、墨西哥67198辆、英国57619辆、澳大利亚51405辆、土耳其48558辆。

崔东树指出,中国新能源车2025年1-9月出口表现好于预期,主要是插混和混动替代纯电动成为出口增长的新增长点,尤其是插混的皮卡出口表现较强,成为商用车新能源车出口亮点。中国新能源车出口向中东和发达国家市场呈现高质量发展的局面,主要是出口西欧和亚洲市场。

4.受汽车降价压力传导,阿尔特Q3净亏损9263.78万元

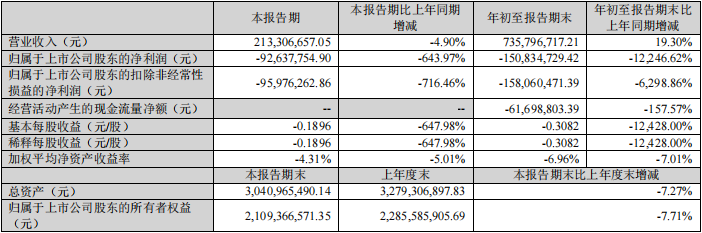

10月25日,阿尔特发布2025年第三季度报告。本报告期(2025年第三季度),阿尔特实现营业收入213,306,657.05元,较上年同期减少4.9%;归属于上市公司股东的净利润为-92,637,754.9元,同比大幅下滑643.97%;归属于上市公司股东的扣除非经常性损益的净利润为-95,976,262.86元,同比下降716.46%;基本每股收益与稀释每股收益均为-0.1896元/股,同比降幅达647.98%;加权平均净资产收益率为-4.31%,较上年同期下降5.01个百分点。

从年初至报告期末(2025年1-9月)来看,公司累计实现营业收入735,796,717.21元,同比增长19.3%;归属于上市公司股东的净利润为-150,834,729.42元,同比骤降12,246.62%;归属于上市公司股东的扣除非经常性损益的净利润为-158,060,471.39元,同比下降6,298.86%;基本每股收益与稀释每股收益均为-0.3082元/股,同比降幅达12,428%;加权平均净资产收益率为-6.96%,较上年同期下降7.01个百分点。

资产规模方面,截至本报告期末,阿尔特总资产为3,040,965,490.14元,较上年度末减少7.27%;归属于上市公司股东的所有者权益为2,109,366,571.35元,较上年度末下降7.71%。

对于净利润等核心指标的大幅下滑,阿尔特在报告中解释了主要原因。其一,受国内汽车行业发展现状影响,汽车降价压力已传导至上游汽车研发设计环节,对公司业务盈利空间造成挤压;其二,公司近两年在手订单利润率较低,导致整体毛利率下降;其三,公司计提的存货跌价准备增加,进一步影响了净利润水平。上述三项因素共同作用,使得归属于上市公司股东的净利润、扣除非经常性损益的净利润及每股收益等指标较上年同期显著减少。

此外,年初至报告期末经营活动产生的现金流量净额为-61,698,803.39元,同比下降157.57%,主要因该期间购买商品、接受劳务支付的现金增加所致。