国产HUD第一股来了!

江苏泽景汽车电子(以下简称“泽景科技”),已通过港交所聆讯,即将敲钟。

这是国内第二大HUD供应商,雷军的顺为资本、北汽、一汽都是其股东;蔚来、理想、小米汽车、比亚迪、奇瑞、吉利、一汽、广汽、北汽、长安等18家主流车企,都是泽景科技的客户。

兄弟俩携手创业11年,即将造出一个26亿IPO。

江苏即将闯出HUD第一股

来自江苏扬州的泽景科技,刚通过港交所聆讯,准备登陆港交所上市。

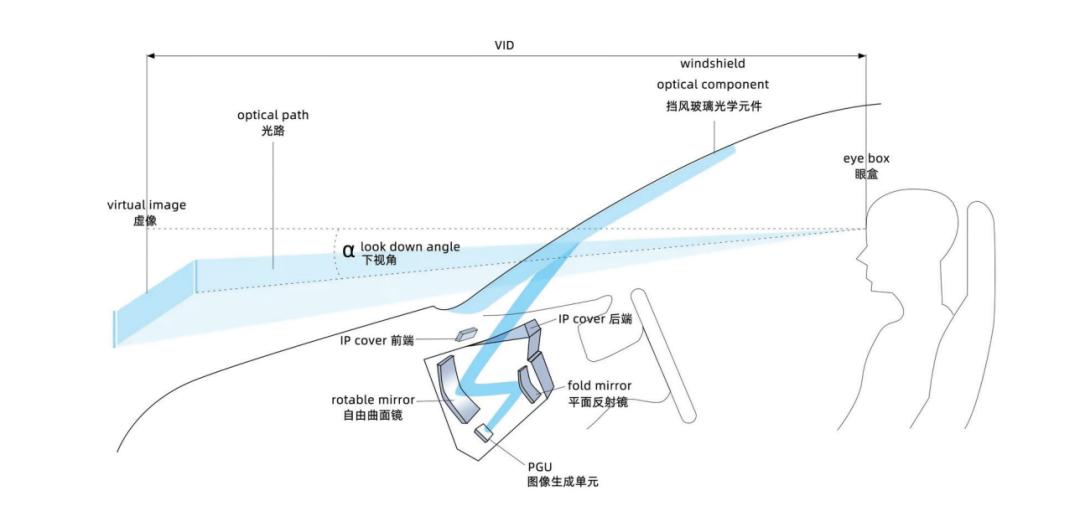

这是一家车载HUD(抬头显示器)解决方案的提供商,其业务是为主机厂提供软硬件一体的综合视觉交互解决方案。

按照成像方式划分,行业内车载HUD解决方案可以分为C-HUD、W-HUD和AR-HUD三类。

而泽景科技的核心产品,以W-HUD和AR-HUD两类为主:

其一是CyberLens(W-HUD),这是一种相对成熟的解决方案,利用挡风玻璃投影技术,直接在前挡风玻璃上显示车速、导航、驾驶辅助警报等基本驾驶信息。

这类产品的特点是成本具有竞争力,能够实现大规模普及。

与CyberLens合作的客户中,泽景科技拿出了曾经的第一大客户——蔚来举例。

2016年开始合作的蔚来ES8,其HUD配有6°的视场角,达到视线前方2.1米。

当时泽景科技刚成立一年,首次面对短期内的量产挑战。为了达成交付目标,泽景科技选择采用双轨制,一边紧急部署可立即交付的手工生产线,另一边同步开发自动化生产线,六个月内建起一条全自动生产线。

现在,“快速交付”已经成为泽景科技的一大优势,目前交付周期可以低至10个月,远低于行业平均的18个月。

其二则是CyberVision(AR-HUD),这种解决方案更为先进。

原理是通过复杂的AR算法和光学成像,将虚拟信息(如导航箭头、车辆识别)如同贴合在真实道路上一样进行显示,提供沉浸式、直观的增强现实体验,例如实现AR导航、动态追踪物体等。

而CyberVision的合作案例,则拿出了小米汽车。

泽景科技为其配置了4.1英寸TFT PGU显示屏,AR显示分辨率达1280×640,可生成虚拟图像高达56英寸,投影虚像距离延伸到7米,视场角达10°×3.6°。

这个解决方案与小米的中控屏、翻转式仪表盘、后排平板以及智能手机集成,形成五屏交互生态系统,用户可以通过小爱助手语音激活和触控操作。

除了HUD解决方案外,泽景科技还为HUD耦合测试提供全套视觉应用检测设备及服务,以及提供电子后视镜系统、透明车窗显示解决方案、实像悬浮显示(RISD) 解决方案等其他创新业务解决方案。

凭借交付速度快、定制能力强等优势,泽景科技在车圈收获了庞大的“朋友圈”。

截至2025年9月末,泽景科技已累计与18家主机厂达成合作,获得101个车型定点,累计出货超190万套。

不过泽景科技当前的客户集中度较高,过去三年,来自前五大客户的收入都占总收入的80%以上。

2022年-2025年9月,蔚来、理想、比亚迪、奇瑞、吉利、一汽等都曾进入到前五大客户名单,蔚来、理想和奇瑞都曾为泽景科技的第一大客户。

泽景科技财务表现

有了众多车企的支持,泽景科技的交付和财务水平正在持续高涨。

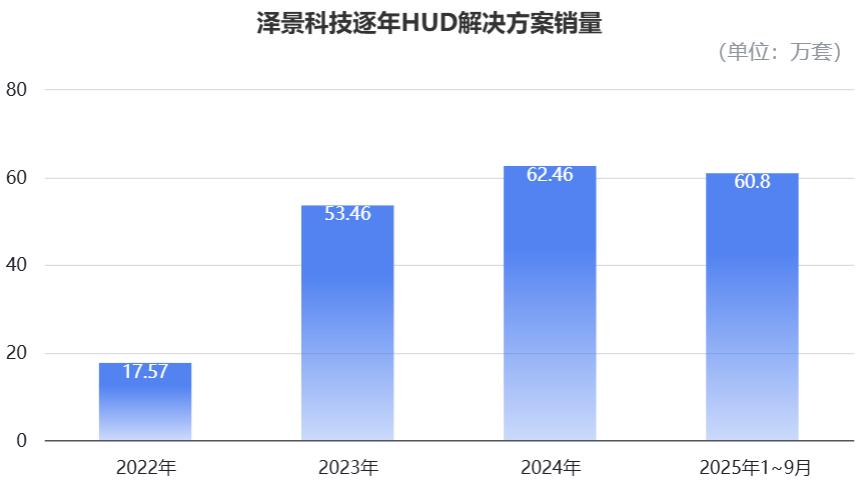

2022年、2023年、2024年以及2025年前九个月,泽景科技的HUD解决方案销量,分别为17.57万套、53.46万套、62.46万套,以及60.80万套。

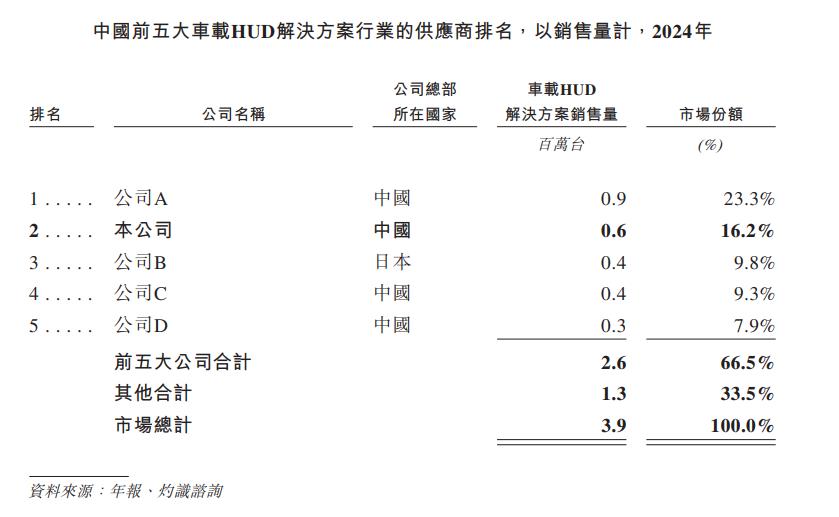

按销售量计,2024年,在中国市场车载HUD解决方案供应商中,泽景科技拿下约16.2%市场份额,排名全国第二。

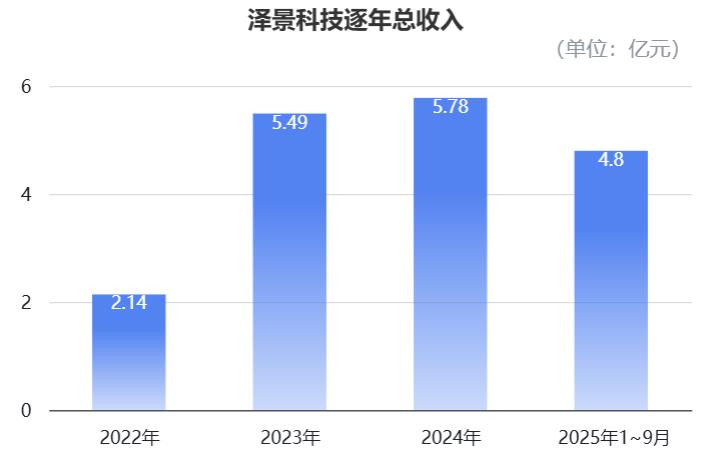

销量提高也带动了营收增长,2022年到2024年,公司的总收入分别为2.14亿元、5.49亿元、5.78亿元,复合年增长率达64.3%。

2025年前九个月,公司营收为4.8亿元,同比增长11.7%。

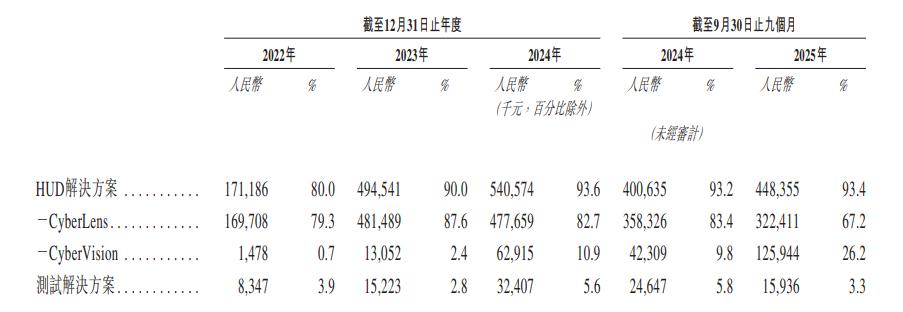

HUD解决方案作为核心产品,为上个贡献了绝大多数的收入,并且占比还在逐步提升,已经从2022年的80%,增长到了2025年9月末的93.4%。

在泽景科技的HUD产品中,又是CyberLens占据收入大头,但占比已开始呈现下滑趋势,而CyberVision则正在飞速攀升,其比重已经从2022年的0.7%,跃升到了2025年9月末的26.2%。

2022年到2024年,公司毛利为0.48亿元、1.4亿元以及1.58亿元;同期毛利率维持在20%以上,并逐步从22.6%提升至27.3%。

2025年前九个月,泽景科技毛利为1.14亿元,毛利率则回落到23.9%。

招股书介绍,毛利水平提升来自两方面,一方面是HUD的成本得到有效控制,同时规模化效应开始显现;另一方面是测试平台的平台化水平提高,研发效率得到提升。

不过,泽景科技目前仍处于亏损中,2022年、2023年、2024年和2025年前几个月,公司净亏损为2.56亿元、1.75亿元、1.38亿元和3.43亿元。

招股书解释,2025年亏损扩大,是因为发行在外的可转换优先股的公允价值变动产生的亏损大幅增加,同时行政开支和研发开支都在增加。

如果剔除股权激励、优先股公允价值变动等非现金或非经常性项目的影响,经调整后,公司2022年亏损7910万元,2023年已实现盈利1330万元,2024年亏损710万元,2025年前九个月亏损1750万元。

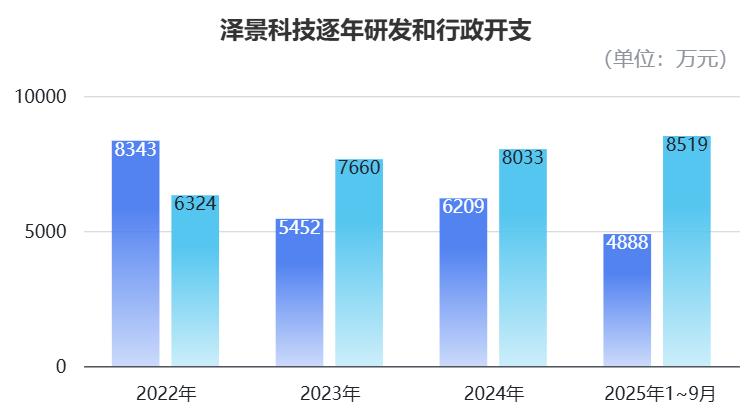

2022年到2024年以及2025年前几个月,泽景科技的研发开支分别为8343万元、5452万元、6209万元和4888万元。

同期,公司的行政开支分别为6324万元、7660万元、8033万元和8519万元。

现金层面,截至2025年9月末,公司账上现金及等价物有1.04亿元。

本次上市,公司计划将募集资金净额用于四个方面:

大部分资金将投入到生产线的扩展,以及自动化和智能化的升级中,以提升生产能力和效率。

其次,资金将用于提升公司的研发和技术能力,以升级现有的解决方案,并开发基于同源技术的新产品。

公司还计划将一部分资金,用于与产业价值链上的参与者进行潜在的战略合作,特别是在光学成像、近眼显示、可穿戴产品等相关的领域。

最后的剩余资金,将用于公司的正常运营。

那么,是什么样的团队,打造了这样一家公司?

两兄弟创业,捧出26亿IPO

泽景科技成立于2015年,创始人是一对亲兄弟。

现在的董事会主席、执行董事,是50岁的哥哥张涛。

1998年,从西安交通大学工业自动化专业毕业后,张涛就进入上汽大众汽车,并在此工作了二十年之久,期间曾先后担任电子工程师和设备经理。

他还曾在仪徵大众担任总经理、执行董事及董事等等,是汽车电子行业深耕20多年的“老兵”。

弟弟张波,比张涛小两岁,是公司目前的执行董事和副总经理,2001年毕业于西安邮电学院计算机软件专业。

在电子科技和管理方面,张波有超过20年的行业经验。

他曾在西安长远电子工程有限公司,担任系统设计师和项目经理,还在微软(中国)担任过技术支持工程师,以及在西安睿维申电子科技担任过执行董事和总经理。

可以说,兄弟俩在行业和技术上经验丰富又各有侧重,这就不难解释,为什么这家公司能在10年内跃居行业第二,仅次于成立30余年的“老大哥”、汽车电子及零部件供应商华阳集团。

在获得主机厂合作青睐这一路,泽景科技也受到了诸多来自资本市场的肯定。

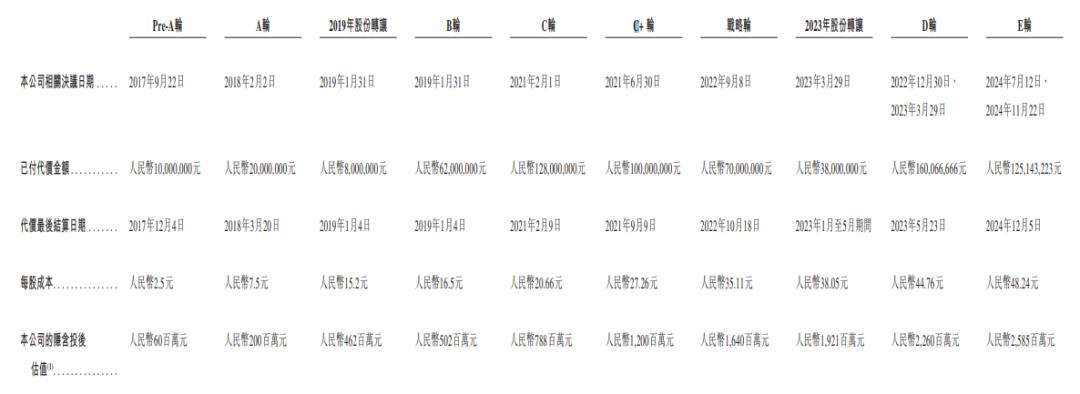

截至IPO前,泽景科技已累计斩获8轮融资,最后一轮完成于2024年底,投后估值已达25.85亿元。

投资方中,还有来自一汽、北汽、雷军的顺为资本的支持。

泽景科技此番赴港IPO,其实是HUD行业、乃至智能汽车行业风向的一角。

随着智能汽车渗透率提升,全球车载HUD市场,特别是在中国,也正在持续高速扩大规模。

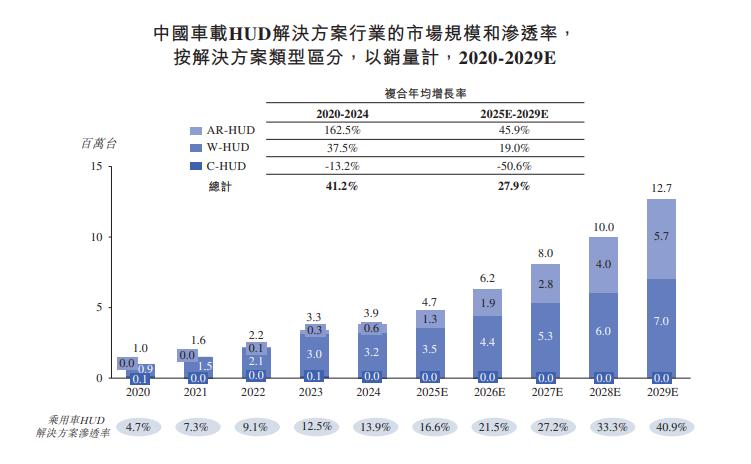

据灼识资料数据,按销售量计,中国车载HUD解决方案的市场规模,由2020的100万台增至2024年的390万台,年复合增长率达到41.2%,预计到2029年将增长到1270万台。

过去,中国车载HUD市场一直被日本、德国等巨头把持,但近几年风向已变。

中国厂商通过光学设计、成像质量与系统集成等方面的技术积累,已经逐渐达到了国际标准。

加之对本土车企“速度+定制+成本”三重诉求的理解,泽景们已经不是“可选项”,而是“优先项”。

从2020年到2024年,本土厂商市场份额已经从16.7%增长至79.2%,并预计将于2029年进一步扩张。

2024年,中国车载HUD解决方案市场中,前五大供应商合计占据市场份额的66.5%,其中只有四家都为中国厂商。

全球汽车智能化的争端,已经渗透到各个维度。

这不单单是行业的拐点,而是一个时代的拐点,一个属于中国汽车的时代。