阿里准备掀起新一轮AI超级入口之战。

近期,阿里正式启动千问App公测,全面对标 ChatGPT,目标是要打造未来的AI生活入口。它由此前的通义 app 和夸克 AI 对话助手升级而来,接入的是阿里通义实验室最新的 Qwen 3 - Max 模型。

相比此前被阿里宣传为旗舰AI产品的夸克,千问显然历史包袱更小。而从夸克“AI超级框”到千问独立APP,背后是阿里对AI时代入口格局的重新判断——搜索工具难以承载其在 AI 时代的战略目标,一个没有历史包袱的新入口显然更符合当前竞争环境。

过去多年,阿里多次试图构建超级入口,但无论是淘宝、还是支付宝,都因为心智或场景受限未能真正成为像微信那样覆盖日常生活的入口。而千问被寄予的任务,是在AI时代重新拿回主动权。

对比行业其他选手,ChatGPT 已支持即时结账,在聊天界面即可完成购物;豆包也开始出现抖音商品卡链接,用户的消费决策路径正从搜索和内容流向AI对话。

这次阿里能拿到AI时代的超级入口船票吗?

01

战略紧急转向

阿里方面将此时发力千问归因于模型能力的成熟、Agent 生态的发展等技术与生态条件,但从外界观察,这更像是一次补课式的紧急转向。

过去两年,国内 AI 产品已经进入高速发展期,而阿里在 C 端入口的布局明显慢了半拍。QuestMobile报告显示,截至今年9月AI原生APP MAU排名,豆包、Deepseek断崖式领先,月活分别为1.72亿、1.44亿,而通义排在第10名,仅305万,差距巨大。

对比同期的豆包、DeepSeek、元宝等产品快速获得千万级甚至亿级用户规模,阿里AI产品在 C 端的存在感明显偏弱。尤其是与其开源模型在海外的高声量形成鲜明对照,模型领先,但入口缺位。

在关键窗口期,阿里一直将资源集中在夸克。

今年1月,夸克焕新了slogan——“2亿人的AI全能助手”;3月,夸克升级为“新夸克”,被认为是阿里的AI旗舰应用。

新夸克全面升级为无边界的“AI超级框”,整合了AI对话、深度思考、深度搜索、深度研究、深度执行等功能。当时,阿里巴巴集团副总裁、夸克CEO吴嘉表示,全新夸克彻底告别传统搜索框的理念,“AI超级框”无限接近个人超级全能助手。

阿里方面当时称,未来通义系列模型的最新成果都将第一时间接入夸克,持续更新和优化其AI服务功能。

然而,正当市场普遍认为夸克将承担起阿里 AI 旗舰的重任时,千问的推出,却透露出阿里 C 端 AI 战略正在经历一次紧急转向。

这一转变,与其说是对既有策略的否定,不如说体现了阿里高层对当下 AI 超级入口竞争白热化的一种反应。在 C 端 AI 这个战场上,依附于搜索框的旧模式已经无法满足其对标 ChatGPT的野心。

夸克的核心困境在于工具属性。阿里是在试图通过革新搜索这一传统工具,完成向AI 助手的用户心智转变。但无论其功能如何 AI 化,其底层逻辑依然是基于浏览器和搜索,用户心智难以完全摆脱信息获取工具的定位。

但阿里显然并不满足于此。未来的AI入口除了会聊天之外,一定也要能办事。所以,千问选择了直接对标 ChatGPT 。未来,“能办事”将是千问APP的一个重要发力方向。

这种情况下,千问这种纯粹、独立的形态,也更易于培养用户将其视为私人助理或超级智能体的心智。阿里显然意识到,要快速抢占用户在 AI 时代的第一入口,需要一个无历史包袱的、面向未来的独立应用。

未来几个月内,千问将逐步支持包括淘宝平台购物等在内的智能体功能。这并非简单的功能叠加,而是要将 AI 助手直接打造为连接阿里电商、本地生活、办公等服务的超级执行者。

02

押注入口之争

之所以有这样的改变,也是因为看到了独立入口的巨大价值。

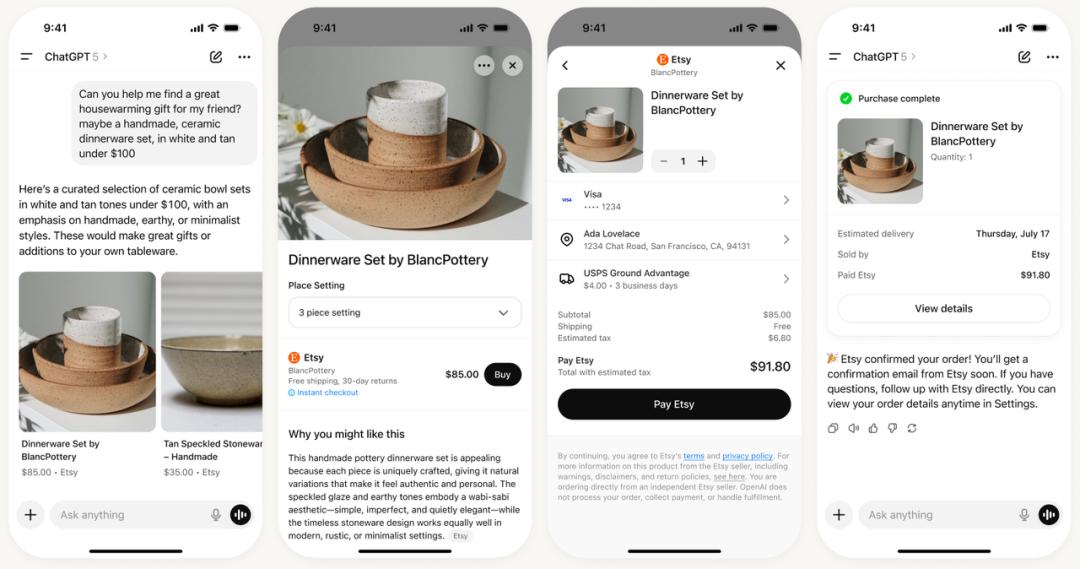

千问对标的ChatGPT正是这一趋势的先行者与最佳例证。今年10月份,OpenAI 宣布推出即时结账功能, 用户无需离开聊天界面即可完成购物。OpenAI 还表示,即将有超过一百万家 Shopify 商家加入,包括 Glossier、Skims、Spanx 和 Vuori。

更重要的是,这不是简单地导入商品链接。Shopify 的实时价格、库存、图片、款式等数据,将直接接入 ChatGPT 的对话系统。

目前,ChatGPT 拥有约 7 亿周活用户,每周产生约 7560 万条与商品相关的对话。这意味着,它相当于一个年均接收近 40 亿次商品查询的超级市场。在这种规模下,实现数十亿美元级的GMV只是时间问题。

在国内,豆包同样在打通电商链路,帮助用户做交易决策。

今年11月初,有不少用户发现,在不选择深度思考的情况下和豆包对话,获得的答复内容中开始出现抖音商城的商品链接。

据媒体报道,首批接入的商家主要来自抖音电商生态中评分4.8分以上的优质店铺,一定程度上保证了推荐商品的质量基础。目前,该功能已覆盖母婴、美妆、家居等多个高频消费品类。

豆包相关负责人表示:“豆包已接入一些结构化的电商信息,主要是为了让豆包对相关问题的回答质量更好,提高用户满意度。”

毋庸置疑,AI已具备能力直接穿透用户的消费决策、生活服务等核心场景。而这样一个能够穿透用户心智、承载泛生活场景的超级入口,一直以来都是阿里未能完成之梦。

在货架电商时期,淘宝以关键词搜索为入口,承接用户的购物需求。但短视频与内容电商已经把从意图产生到决策形成的关键环节从淘宝手里分流。很大一部分用户不再从输入关键词开始购物,而是从小红书搜攻略、从抖音刷视频。

令人遗憾的是,过去数年,阿里虽掌握着中国最大的电商交易场景,却始终未能打造出一个能够与微信、抖音抗衡的超级App,一直缺失一个真正掌握用户心智的、具备全局影响力的流量一级入口。

2014 年,阿里曾押注手机淘宝成为移动互联网时代的入口,但最终淘宝的心智被限定在购物,难以承载泛生活场景;此后,天猫精灵试图以语音强占家庭场景入口,但被证明是偏低频的家庭设备生态,无法沉淀高价值流量。

此外,阿里还多次改版支付宝,去工具化,强化内容与社交属性,以及淘宝大力发展短视频等等,均是希望能从单纯的工具属性产品转为数字生活产品,培养起用户“刷阿里”的习惯。

但所有这些跨场景的入口级尝试,最终都收效甚微。

03

最大优势,也是最大包袱

阿里在抢占 AI 超级入口的道路上,拥有毋庸置疑的资源优势。

一是技术领先。阿里千问底部采用最新的开源Qwen大模型。通用模型领域,Qwen3-Max 为当前通义模型家族中性能最强的基座 LLM,参数规模超万亿,约为前代通用基模的 5 倍,与北美头部通用基模 GPT-4(1.76 万亿)、Grok4 等的规模差距正进一步缩小。

二是场景优势。在国内,阿里有淘天、饿了么、高德、飞猪、钉钉、支付宝,分别掌控着购物、外卖、出行、旅行、办公、支付等高频核心场景。

阿里相关负责人接受晚点访谈时表示,目前,目前千问与高德、淘宝、支付宝、闪购等都已经在做一些联合开发的工作,进展非常快,预计很快还会有大版本的更新。

然而,这些巨大的场景优势同时也是一定的包袱限制。

AI 超级入口的核心在于用户对信息的信任度。当 AI 介入交易,最大的挑战是阿里能否保证决策的中立性。

消费者选择使用 AI 购物,其首要原因在于效率和信任。Cognizant和牛津经济研究院的一项研究发现,75% 的消费者对购物流程感到沮丧,这促使他们选择使用人工智能购物,其中 22% 的消费者表示节省时间是他们使用平台购物的首要原因,而只有 12% 的消费者认为人工智能可以帮助他们找到最划算的商品。

“人们期待的是向人工智能引擎提问并获得答案的体验——而且他们不想为此付费。他们只想使用一个他们信任的、能够给出诚实正确答案的人工智能引擎。”一位AI行业人士指出。

随着越来越多的购买行为在 AI 聊天机器人中发生,这意味着 AI 产品将拥有更大的话语权——决定哪些产品被展示,以及收取多少佣金或广告费。

OpenAI没有场景优势,但同时历史包袱也更小。OpenAI 就强调,其对话中展示的商品结果是“自然生成、未经过赞助的”,完全基于与用户的相关性排序,只向商家收取已完成购买的“少量费用”。

千问能否保证自己生成的决策是没有利益倾斜的和偏见的? 这是一个 AI 时代无法回避的利益冲突问题,也是阿里相较于没有历史包袱的 OpenAI 所面临的挑战。

当然这也是所有AI公司面临的共同问题。