-

SEMI:Q1全球半导体设备销售额创历史新高,中国大陆稳居第一

-

Q1拉美智能手机出货量增长 2%,荣耀大增75%

-

智能手机需求疲软,中国G6柔性OLED产线利用率跌破70%

-

苹果AI iPhone累计出货量超4.5亿部

-

机构:书本式折叠屏手机将成AI落地的最佳终端载体

-

Q1全球智能手机SoC出货量同比下降8%

-

TrendForce:存储缺货 英伟达Vera CPU搭载容量砍半

-

Q1半导体市场营收突破3000亿美元,增长27%

-

SEMI:Q1全球半导体设备销售额创历史新高,中国大陆稳居第一

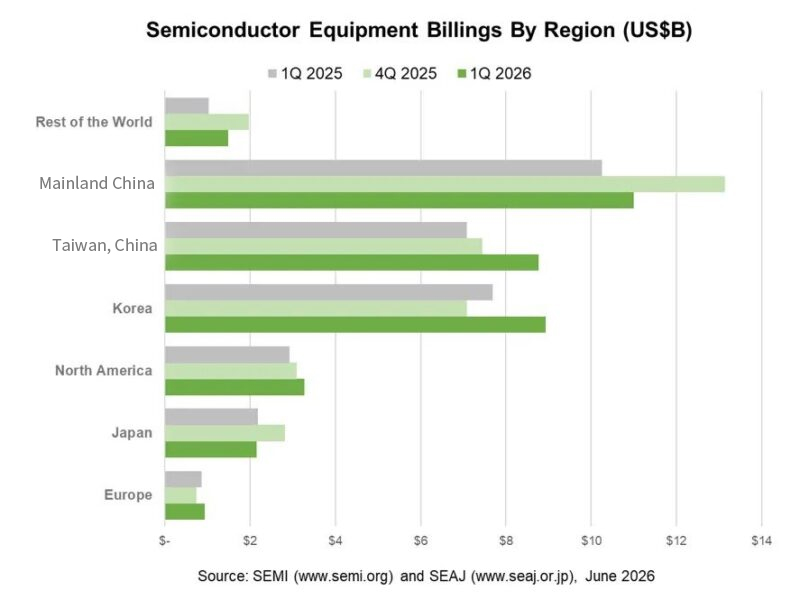

近日,国际半导体产业协会(SEMI)在《全球半导体设备市场报告》中指出,2026 年第一季全球半导体制造设备销售额达 365.5 亿美元,季增 1%,年增长 14%,创下单季历史新高纪录。

从地区来看,中国大陆依旧稳居设备销售地区第一名,韩国超车中国台湾成为第二名,中国台湾则降至第三名,解析来依次是北美、日本与欧洲。

SEMI表示,强劲的季度业绩主要得益于人工智能相关投资,包括全球半导体晶圆厂的产能扩张项目和技术升级。人工智能服务器和数据中心对高性能芯片的需求持续推动着先进制造设备的支出。

2.Q1拉美智能手机出货量增长 2%,荣耀大增75%

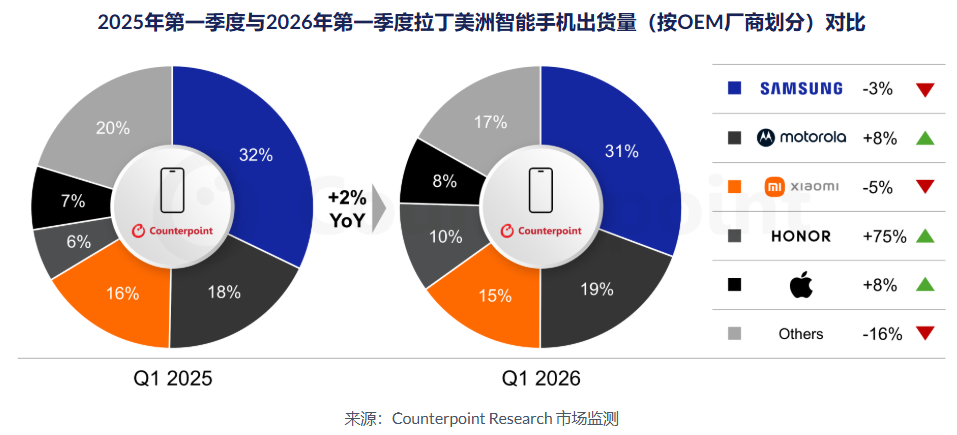

近日,市调机构Counterpoint Research在报告中指出,2026年第一季度拉丁美洲智能手机出货量同比增长2% 。该季度,该地区智能手机厂商纷纷下单锁定当前价格,以应对全球内存短缺导致的预期价格上涨,从而满足不断增长的需求。这种长期库存积累体现了厂商积极主动的策略,旨在尽可能长时间地保持低价。

从厂商表现来看,三星在2026年第一季度继续保持其在该地区的整体领先地位,但出货量同比略微下降了3%。摩托罗拉是该地区第二大品牌,2026年第一季度出货量同比增长8%。然而,该公司目前在销售点缺乏品牌宣传,且实体渠道提供的机型选择有限,这可能会因消费者认知度不足而限制销量。

另外,本季度荣耀是该地区增长最快的品牌(出货量同比增长75%),通过加大营销力度和扩大零售渠道,对小米、OPPO等竞争对手以及其他中国品牌施加了更大的压力。凭借这些努力,荣耀已成为厄瓜多尔的领先品牌,并在秘鲁和委内瑞拉分别位列第二和第三。苹果的出货量同比增长 8%。该品牌此前已呈现上升趋势,这得益于 iPhone 17 Pro Max 的强劲势头,而 iPhone 17e 在该季度最后一个月的发布进一步巩固了这一趋势。

3.智能手机需求疲软,中国G6柔性OLED产线利用率跌破70%

市场研究公司Sigmaintell于6月9日发布的数据显示,中国第六代柔性OLED生产线的平均利用率已从去年第四季度的80%下降至2026年第一季度的69%。利用率下降的原因在于,去年底库存积压,导致智能手机品牌面板采购量放缓。

尽管部分入门级和中端智能手机品牌可能会补充面板库存,但整体智能手机需求复苏依然疲软。 Sigmaintell预测,中国第六代柔性OLED生产线的平均利用率将在第二季度进一步下降至67%,较上一季度下降2个百分点。

尽管如此,全球智能手机面板出货量仍实现了温和增长。全球智能手机面板出货量在第一季度达到5.56亿片,同比增长2.4%,主要得益于苹果和三星电子对柔性OLED需求的增长。

从厂商表现来看,京东方本季度智能手机面板出货量为1.48亿片,市场份额为26.6%。三星显示紧随其后,出货量为8400万片,市场份额为15.1%。华星光电出货量为7200万片,市场份额为13.0%,而惠科出货量为6300万片,市场份额为11.4%。天马微电子出货量达5800万片,占比10.4%。

4.苹果AI iPhone累计出货量超4.5亿部

近日,市调机构Counterpoint Research在报告中指出,截至2026年第一季度,苹果累计出货的搭载Apple Intelligence技术的iPhone手机已超过4.5亿部。与其他品牌相比,苹果拥有数量最多的支持GenAI技术的智能手机用户。苹果推出的任何AI功能都能立即惠及庞大的高端用户群体,这是一项巨大的优势。

据悉,6月9日早些时候,苹果发布了重新设计、更加智能的Siri,它可以通过分析用户屏幕上的内容以及他们的信息、电子邮件和照片来回答问题。Siri AI将面向开发者发布测试版,并于今年晚些时候以测试版的形式向用户提供英文版本。

5.机构:书本式折叠屏手机将成AI落地的最佳终端载体

市场调研机构Counterpoint报告称,如今,手机中的AI正从独立功能演进为系统级交互入口,用户需求也从单轮问答转向跨应用、多步骤的任务执行。交互逻辑不再只是依赖应用层手动执行,而是直接调用AI完成任务。

这一变化对屏幕提出了更高的要求:复杂任务需要同时查看原始内容、比对AI生成结果并确认下一步操作,频繁切换应用会严重拖累效率。书本式折叠屏手机凭借更大的内屏和更强的多任务承载能力,恰好满足这一需求,能够让复杂工作流持续可视化,信息并行、一步到位,从而充分释放AI生产力。

6.Q1全球智能手机SoC出货量同比下降8%

市场研究机构Counterpoint报告显示,2026年第一季度全球智能手机SoC出货量同比下降8%。

分析师指出,持续的内存供应短缺是导致整体出货量下滑的主要因素。联发科今年第一季度以 32% 的份额位居榜首,高通以 23% 位列第二,苹果以 19% 排在第三,紫光展锐以 14% 占据第四,三星以 7% 排在第五,海思以 4% 位列第六。

- TrendForce:存储缺货 英伟达Vera CPU搭载容量砍半

全球研究机构集邦科技TrendForce6月10日指出,英伟达决议将下一代Vera Rubin Superchip 模组所搭载的SOCAMM容量砍半,以应对供应端2027年初步给予的产能不足,而非英伟达下修存储总需求量。

TrendForce认为,在此背景下,英伟达选择调降单颗容量、扩大模组出货数量,以强化其市占,同时凸显LPDDR5X供给缺口难以被满足与中长期需求上扬的趋势。

尽管目前存储原厂对2027年皆有扩产计划,但整体位元增幅仍不及买方市场释出的需求。有鉴于Samsung、SK hynix及Micron初步规划予英伟达的LPDRAM供应仅能满足其约60%的需求,且上调空间有限,英伟达近期决议调整Vera Rubin Superchip模组搭载的SOCAMM模组容量,以满足更多Vera CPU的出货需求,并提前应对后续货源持续紧张的风险。

TrendForce强调,此次规格调整属供应端主导的架构妥协,对整体DRAM供需并无实质负面影响,亦不代表英伟达下修总体存储需求。

TrendForce预估,整体AI服务器生态系在2028-2030年间有机会成为全球LPDRAM最大单一出海口,超越智能手机应用。

- Q1半导体市场营收突破3000亿美元,增长27%

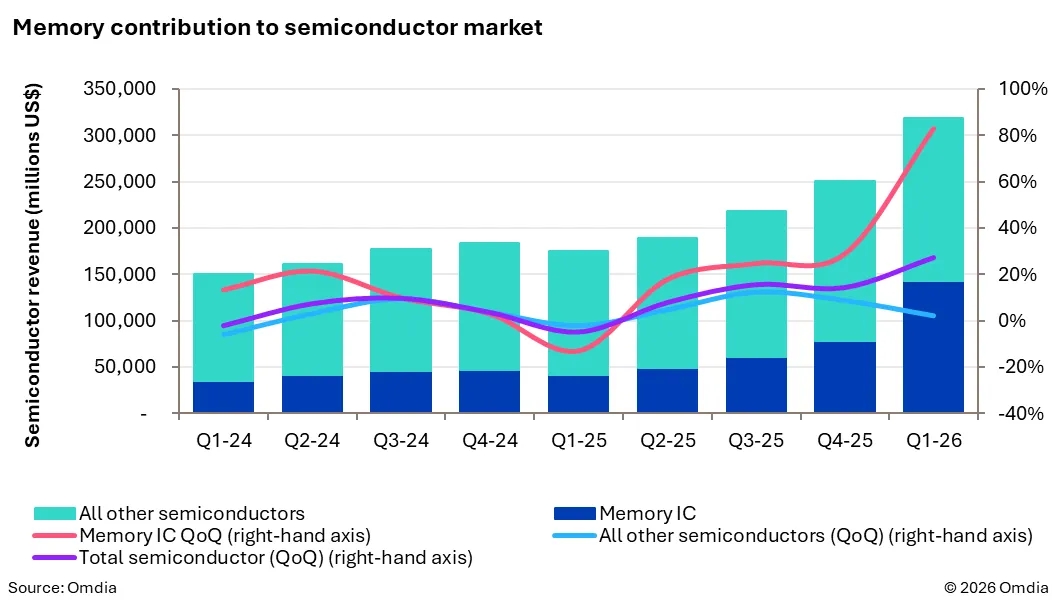

根据Omdia的最新研究,2026年第一季度的半导体营收较2025年第四季度环比增长27%,达到3190亿美元。存储器营收是推动这一增长的主要动力,其在2026年第一季度的环比增幅超过80%。

Omdia表示,DRAM和NAND闪存的营收持续强劲增长,单季度营收几乎翻倍。强劲的AI需求深刻影响了DRAM和NAND市场,导致平均售价(ASP)大幅上涨。结果是,这两大组件在2026年第一季度占据了所有半导体营收的40%以上,远高于约20%的长期平均营收份额。尽管存储器市场打破了历史规律,但半导体市场的其他部分并非如此。剔除存储器IC的营收后可以看出,2026年第一季度半导体市场确实实现了增长,但幅度要温和得多。非存储器类半导体营收在2026年第一季度环比仅增长略超2%。

展望未来,该机构预计2026年第二季度将延续强劲的增长势头。虽然第二季度的环比增速可能较第一季度有所放缓,但仍足以使半导体市场实现超过20%的环比增长。