1.中国面板企业全球市场份额首次突破50%

2.2032年全球电子传感器市场将达412亿美元,亚太地区以48%份额领先

3.2025年第三季度全球平板电脑出货量同比增长5%

4.欧洲芯片市场Q3销售额增至141亿美元,存储及模拟芯片领涨

5.GenAI智能手机全球累计出货量突破5亿部

6.机构:Q3全球智能手机面板出货量同比增长5.3%至5.86亿片,京东方稳居第一

7.比亚迪计划2026年海外销量达160万辆汽车

8.全球FPGA市场2030年规模将达193亿美元,16nm及以下节点增速最快

9.2026年全球显示面板面积需求预计增长6%

1.中国面板企业全球市场份额首次突破50%

据中国市场研究机构Sino Market Research最新调查显示,中国企业在全球显示面板市场的份额首次突破50%。该机构于11月12日发布的数据显示,今年上半年全球主要面板制造商总销售额达到562亿美元。

其中,中国企业销售额计算为293亿美元,同比增长7%,市场份额因此上升至52.1%。该研究机构分析称:"中国大陆企业的销售额首次占全球面板收入的一半以上。"

相比之下,包括韩国和日本在内的其他国家的销售份额下降。韩国显示器制造商的销售额同比下降9.5%,市场份额也降至30%范围。日本企业销售额下降幅度高达16.7%,市场份额骤降至3.5%。中国台湾面板制造商上半年销售额同比增长4.4%,全球市场份额为13.2%,同比上升0.6个百分点。

在盈利能力方面,中国企业的表现也可与韩国相媲美。继三星显示器录得上半年最高营业利润后,中国的TCL和京东方(BOE)分别位居第二和第三,TCL上半年净利润为43.2亿元人民币(约8901亿韩元),京东方为32.5亿元人民币(约6697亿韩元),同比分别增长74%和42.15%。

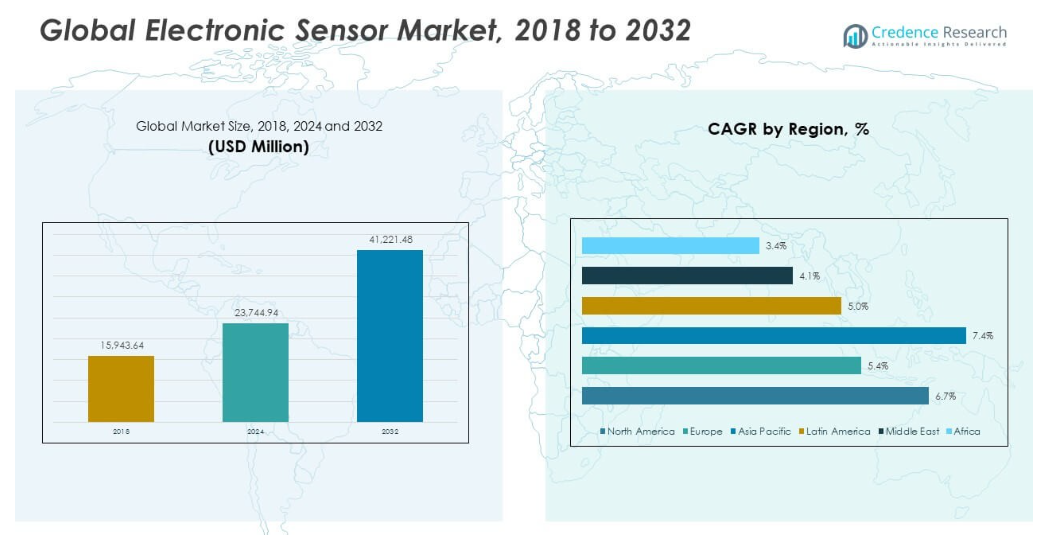

2.2032年全球电子传感器市场将达412亿美元,亚太地区以48%份额领先

根据Credence Research的最新数据,全球电子传感器市场预计将在2032年达到412亿美元。该市场在2024年的估值为237亿美元,预计在2025年至2032年间将保持稳定增长,预测期内复合年增长率为6.65%。

Credence Research指出,这一增长主要得益于快速的数字化进程以及传感器在汽车、医疗保健、工业和消费电子等各行业中的广泛应用。

按地区来看,预测期内亚太地区以48%的市场份额领先,这得益于其强大的电子制造业基础和快速的工业化进程。北美地区凭借先进的汽车、医疗保健和物联网技术占据28%的市场份额,而欧洲地区则凭借强劲的工业自动化和节能举措占据19%的市场份额。

从类型来看,图像传感器将占据34%的市场份额,这主要得益于它们在智能手机、ADAS系统和监控应用中的关键作用。温度、压力和接近传感器合计占据51%的市场份额,这得益于它们在工业、汽车和医疗保健应用中的集成。

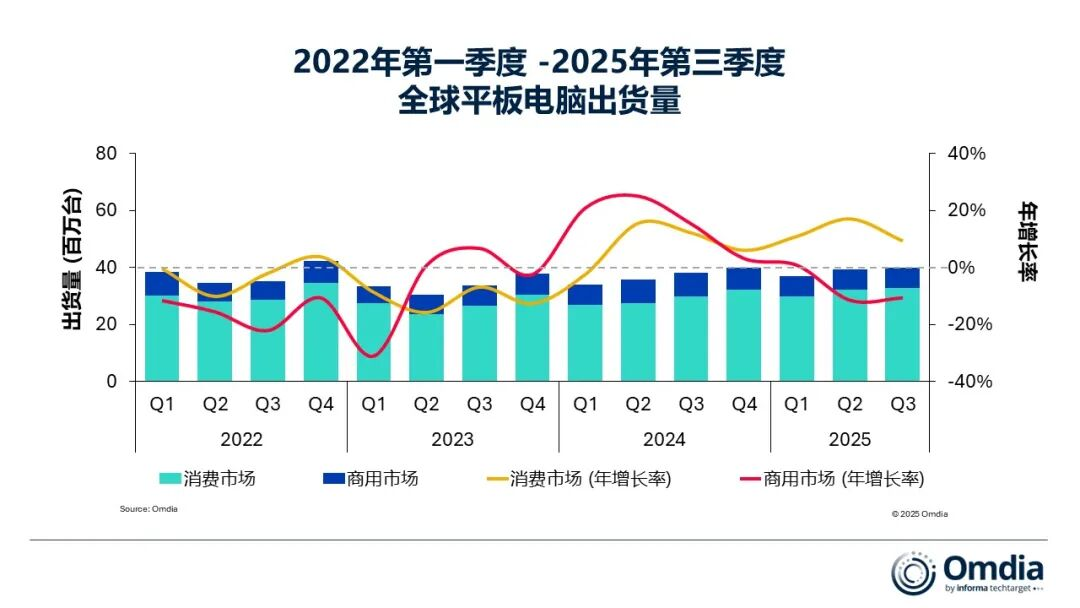

3.2025年第三季度全球平板电脑出货量同比增长5%

11月7日,市场研究机构Omdia发布最新报告显示,2025年第三季度全球平板电脑出货量达到4000万台,同比增长5%,实现连续第七个季度正增长。报告指出,中东和中欧地区需求强劲,中国消费者购买力持续释放,为全球市场提供了关键支撑。

Omdia分析称,教育数字化项目成为平板市场增长的重要动力,尤其是日本政府推行的GIGA 2.0教育计划推动Chromebook平板需求显著提升。第三季度Chromebook出货量达420万台,同比增长3%,其中日本和韩国市场表现尤为突出。

从品牌表现看,苹果、三星和华为依然位居全球平板出货前三。其中,苹果出货量约为1230万台,同比增长6%,凭借iPad Air和iPad Pro系列的更新巩固高端市场地位;三星以930万台位居第二,同比提升4%,Galaxy Tab系列在中东及东欧销量增长显著;华为出货量约620万台,同比增长8%,在中国及东南亚市场延续强势。

在地区分布上,亚太地区依然是全球最大平板市场,占比达45%;欧洲市场同比增长6%,主要受中东欧教育项目和企业采购恢复的拉动;北美市场则因消费支出趋稳增长约4%。Omdia预计,2025年全年全球平板出货量将达到1.58亿台,同比增长约4%。

4.欧洲芯片市场Q3销售额增至141亿美元,存储及模拟芯片领涨

根据欧洲半导体行业协会(ESIA)最新发布的数据,2025年第三季度,欧洲半导体市场继续扩张,销售额达到140.7亿美元,较上一季度增长7.2%,同比去年增长6%。

欧洲市场增长的最大动力来自存储芯片,其季度环比增长高达17.3%,紧随其后的是模拟半导体,增长7.1%。这两类芯片在汽车电子和工业系统中扮演重要角色,而这些领域正是欧洲公司占据强势地位的领域。

这些数据来源于世界半导体贸易统计(WSTS)报告。报告还显示,在全球范围内,2025年第三季度半导体市场总额达到2084亿美元。所有地区均实现增长,但增速各异:美洲地区以22.2%的季度环比增长领先,亚太地区增长19.2%,中国增长10.2%,欧洲则以7.2%的增幅紧随其后。同比去年,全球半导体行业显著增长了25.1%。

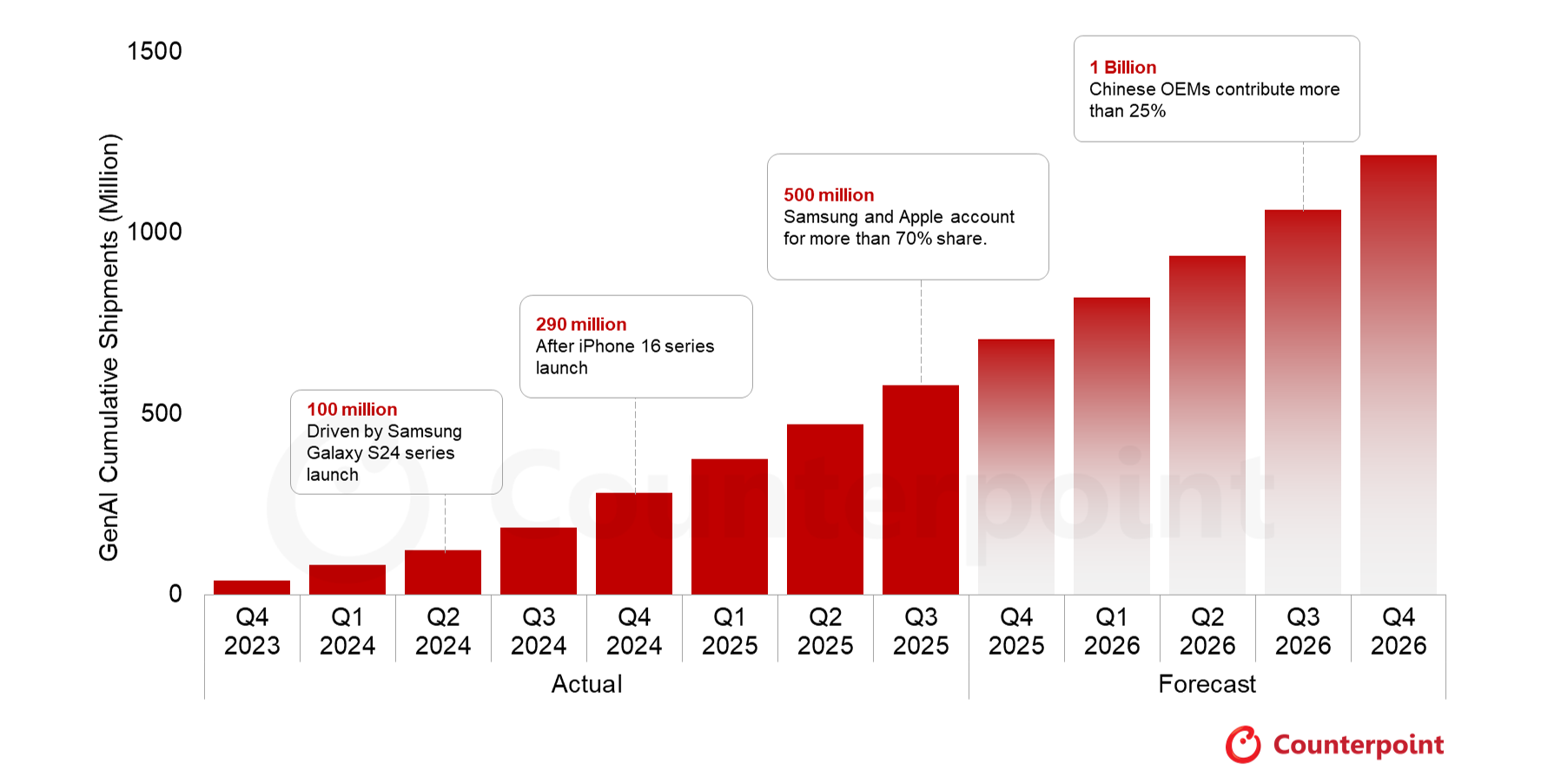

5.GenAI智能手机全球累计出货量突破5亿部

近日,市调机构Counterpoint Research在报告中指出,2025年第三季度,搭载GenAI技术的智能手机全球累计出货量突破5亿部,距离其2023年底首次亮相还不到两年。早期普及主要得益于高端智能手机(批发价超过600美元),GenAI已成为这些手机的标配功能。苹果和三星凭借其在高端市场的统治地位,合计占据了超过70%的总出货量。

该机构预计到2026年第三季度,GenAI智能手机的累计出货量将超过10亿部,接下来的5亿部出货速度将比前5亿部快一倍。这一加速增长得益于目前中端设备中已配备的先进AI芯片组,以及更轻量级的设备端AI模型的快速普及。

Counterpoint Research表示,如今,GenAI智能手机的增长重心正转向中高端智能手机,这主要得益于中国OEM厂商的推动。这些厂商将GenAI功能作为差异化优势,在竞争激烈的市场中脱颖而出。他们将更轻量级的LLM(逻辑逻辑模型)和多模态AI助手嵌入智能手机,使更多用户能够体验到GenAI。高通骁龙6代和7代系列以及联发科8000系列等中端芯片组为这一增长提供了支持。

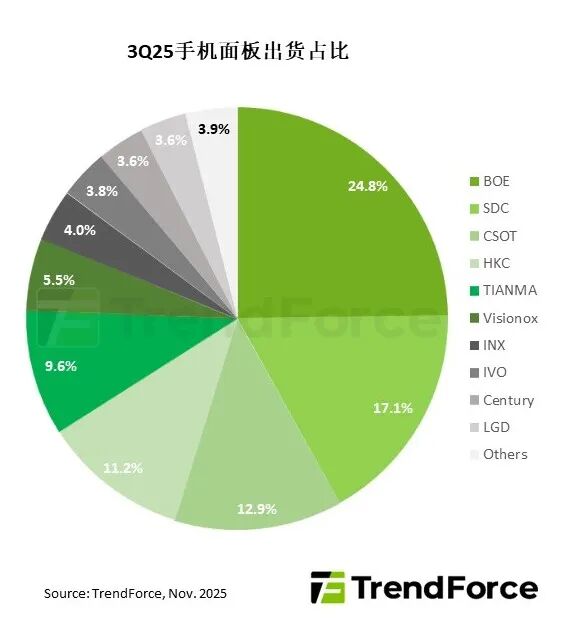

6.机构:Q3全球智能手机面板出货量同比增长5.3%至5.86亿片,京东方稳居第一

根据TrendForce集邦咨询最新调查,2025年第三季全球智能手机面板出货量达5.86亿片,环比增长8.1%,同比增长5.3%。

按厂商来看,第三季度BOE(京东方)以逾1.45亿片的出货量稳居全球第一,季增1.3%;CSOT a-Si LCD(华星光电)供货增幅明显,带动整体出货季增13.5%,达7550万片;Tianma(天马)同样因a-Si LCD出货增加,整体出货量季增25.1%,为5,630万片。韩系面板厂得益于iPhone新机发布,SDC(三星显示)出货量成长至1亿片以上,季增8.3%;LGD出货也季增16.7%,达2100万片,其全年供应iPhone面板量可望破8000万片。台系Innolux(群创光电)虽已减少手机应用出货,第三季出货量仍有2320万片。

集邦咨询预估,2025年全年手机面板出货量将达22.43亿片,年增3.4%,为近年高峰。展望2026年,手机面板市场结构将持续优化,预估AMOLED手机面板出货占比将逾45%,LCD面版维持约55%。

7.比亚迪计划2026年海外销量达160万辆汽车

花旗银行报告显示,中国电动汽车制造商比亚迪计划2026年在海外销售多达160万辆汽车,并加大海外扩张力度,预计从2025年起实现两位数的高速增长。

花旗银行的报告援引了比亚迪管理层的会议内容,比亚迪2026年的海外销量预期为150万~160万辆,高于此前预计的2025年海外销量90万~100万辆,“增长主要由新车型推出推动”。

花旗银行指出,比亚迪的“海外销售结构在不同地区之间保持均衡,欧洲、北美和东盟分别占2025年海外总销量的三分之一”。

8.全球FPGA市场2030年规模将达193亿美元,16nm及以下节点增速最快

根据MarketsandMarkets最新报告,全球现场可编程门阵列(FPGA)市场正迎来显著增长,预计将从2025年的117.3亿美元增长到2030年的193.4亿美元,2025年至2030年的复合年增长率(CAGR)为10.5%。

从节点来看,节点尺寸细分市场包括采用≤16 nm、20-90 nm和>90 nm工艺节点制造的FPGA器件,每种节点在功耗、性能和密度之间各有侧重。由于人工智能加速、数据中心和高级网络应用对高速、高能效FPGA的需求不断增长,预计≤16 nm节点将以最快的速度增长。

按地区来看,MarketsandMarkets表示亚太地区预计将成为FPGA市场增长最快的地区,这主要得益于中国、日本、韩国和印度强大的半导体制造基地。5G的快速部署、工业自动化以及人工智能设备的日益普及正在推动该地区的需求增长。此外,各国政府支持本地林片生产和研发投资的举措,也使亚太地区成为FPGA创新和部署的关键中心。

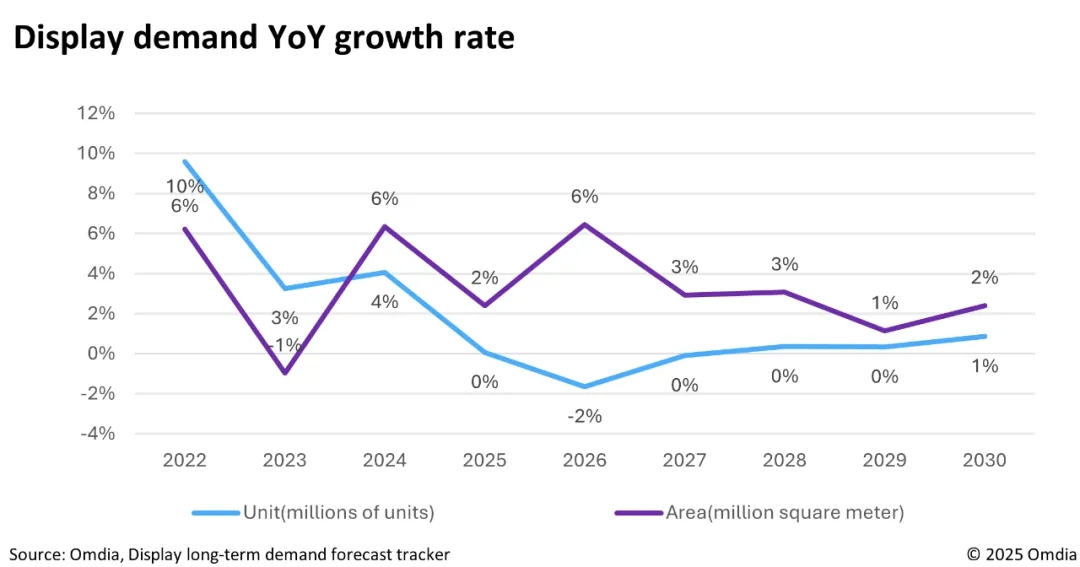

9.2026年全球显示面板面积需求预计增长6%

11月14日,市调机构Omdia在报告中指出,2026年,全球显示面板总面积需求预计同比增长6%。受美国进口关税政策不确定性和经济增速放缓影响,显示面板出货量预计将下降2%,但在大尺寸显示面板需求增长的推动下,整体面积需求仍将保持强劲。

预计2025年显示面板市场的面积需求仅增长2%,增速低于2024年。这主要是由于美国进口关税政策引发的供应链变化,以及消费需求疲软所致。

Omdia显示面板研究高级首席分析师Ricky Park 表示:“尽管关税政策存在不确定性,但随着显示技术的进步和大尺寸化趋势持续,显示面板的面积需求将保持强劲增长。特别是随着生产成本下降逐渐显现,我们预计更大尺寸的显示面板将以更具吸引力的价格进入消费市场。”