“全年国内汽车零售量,要做好同比下降15%到20%的心理准备。”

6月13日,在重庆举行的汽车论坛上,蔚来汽车创始人李斌的一句话,让整个行业感受到了寒意。

在此之前,余承东也直言汽车行业大洗牌已全面来袭,因为电动化走向智能化时代,投资规模非常大,如果投资强度不够的话是支撑不了的。

在他看来,在这个重投资支撑的时代,中小玩家可能都跟不上,只有巨头才能支撑,未来绝大多数车企都难逃被淘汰的命运,而比亚迪最有希望成为最终活下来的行业巨头。

在新能源汽车渗透率超过63%,汽车出口量全球第一这样一个欣欣向荣的阶段,从蔚来李斌到余承东都发出行业预警信号,背后一方面,或看到了价格战对行业伤害与利润的侵蚀是非常严重的。

现在国内车市动不动就发几十上百款新车,价格一降再降,但越降价越卖不动,头部车企销量破纪录,却没几家真的赚到钱。

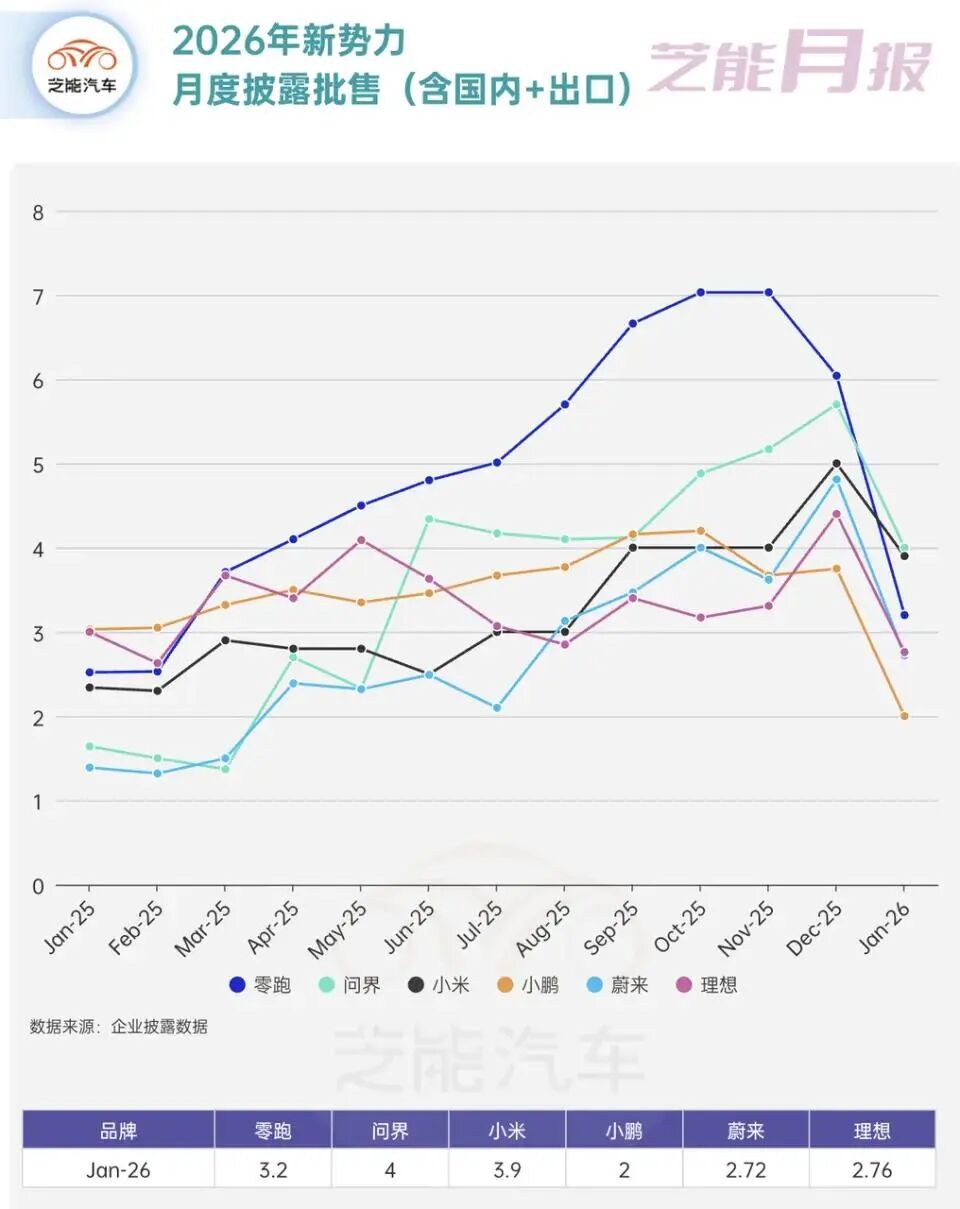

乘联会数据显示:2026 年前五个月,上百款新车上市,但零售量降了近两成。

6月上旬的数据同比跌了23%,全行业利润率直接跌到了3.2% ,不及五年前平均水平的四成。

李斌说的15%-20%,不是最坏预判,是保守估计。

最近汽车贸促会会长王侠直言“没有利润的销量,本质就是数字游戏” ,这话听着扎心,却是现在整个汽车圈最真实的写照。

“销量、营收、利润三重回落叠加出现,是历史罕见的。”王侠抛出的这组数据,是严酷的现实:

价格战的边际效应正在加速衰减,没有利润支撑的销量,不过是空洞的数字游戏;靠补贴维系的利润,终究是沙上之塔。

一场残酷的淘汰赛要来了。

淘汰赛背后,有三层逃不过的牢笼

首先是保有量接近饱和,换购逻辑下的消费心态不一样。

李斌在论坛上提了个关键数据:全国汽车保有量有3.7亿辆了,平均每4个中国人就有一辆车,很多家庭还不止一辆。

以前车市的增长,靠的是首次购车的刚需,现在普及得差不多了,市场主力变成了换购。

换购和首购逻辑不一样:首购是刚需,换购是可选消费,车还能开就可以再等等,大环境不好就多开两年。

再加上前几年新能源补贴、购置税减免,透支了大量需求。很多本打算2026、2027年换车的人提前下手了。

现在政策退坡,需求进入了真空期,自然就卖不动了。

第二层,产能过剩,内卷的根源。

前几年新能源风口起来的时候,资本疯了一样往里冲,短短几年,全国冒出了120多个新能源品牌,产能翻着倍涨。

现在全行业总产能已经超过5000万辆/年,国内市场一年真实需求撑死不到3000万辆,加上一年1000万辆出口,总需求也就4000万。

也就是说有上千万辆产能常年闲置,相当于一整个德国汽车的产能在那空转烧钱。

国家统计局数据显示,今年一季度汽车制造业产能利用率只有70.3%,创了近年新低。

其中燃油车产能利用率只有58%,接近一半的生产线停在那吃灰。

产能多了,最直接的办法就是价格战抢份额,于是陷入一个全行业都没钱赚的怪圈。

第三层,成本端的反噬,进一步吞噬厂商利润与生存空间。

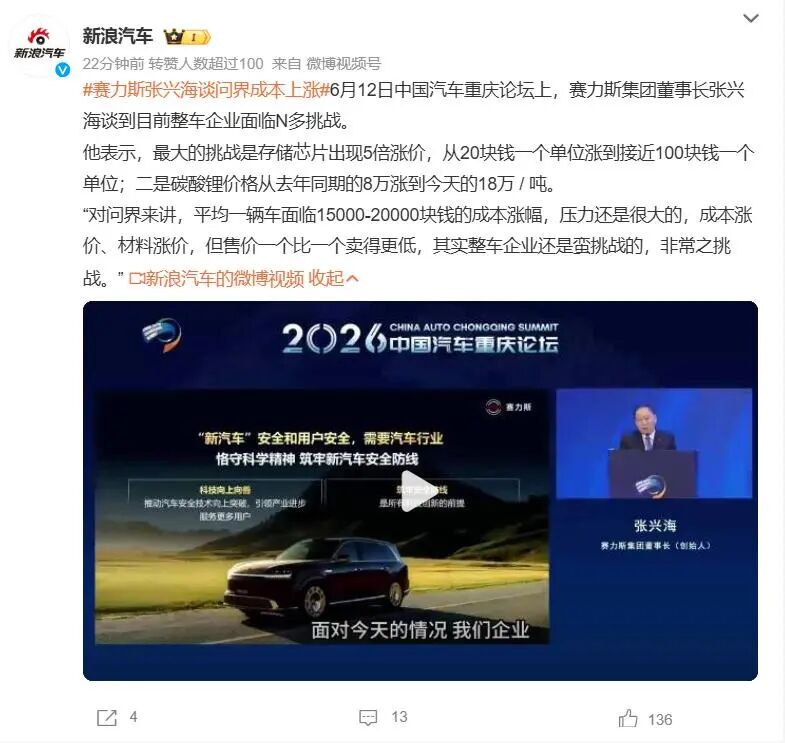

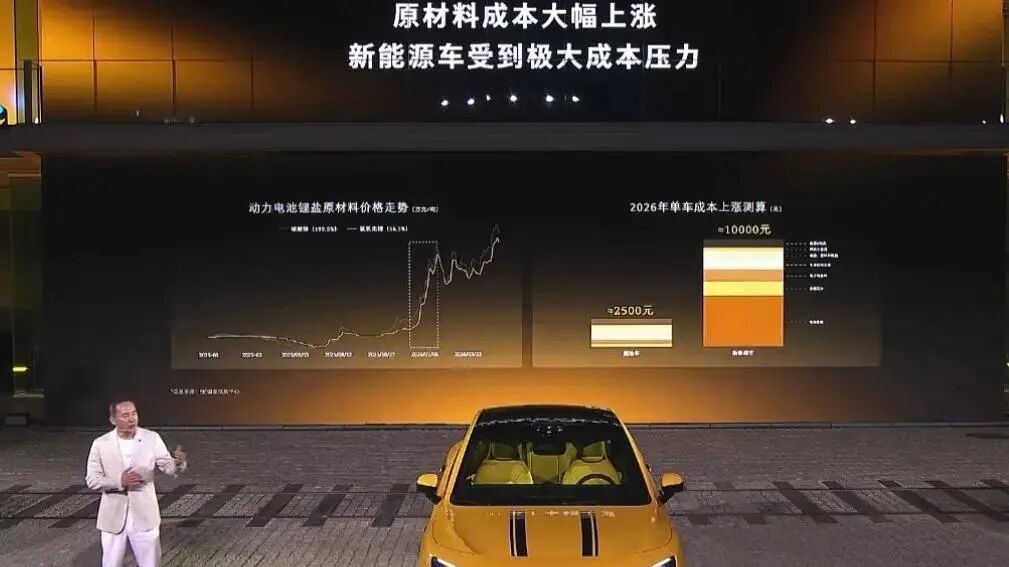

赛力斯的张兴海前段时间算了一笔账:车规级存储芯片单价从20块涨到了快100块,整整翻了5倍;碳酸锂从去年同期的8万元一吨涨到现在18万,也翻了一倍多。就这两项,问界单车成本凭空多了1.5万到2万。

车卖得更多了,但赚到的钱反而少了。张兴海在论坛上还提到另一个现象:“成本在涨,材料涨价,但售价一个比一个卖得更低。”

而且现在的消费者怕被背刺,越降价越观望。于是,市场就形成恶性循环,车企降价、消费者在观望,车企继续降价。

汽车产业是一个复杂的系统生态,从芯片、算力、软件、智能驾驶硬件、激光雷达到AI等等,都需要大量的投入。

正如余承东所说的,中小玩家根本扛不住这么大的资金投入。吉利董事长李书福点出了接下来的竞争不再是简单的产品战,而是拼组织效率、运营精度、战略选择等全方位的体系力。

加上如今价格战已快到底了,再往下就是系统性风险,尾部企业已经撑不住了。

月销千台以下的品牌,现在基本就是靠融资吊着一口气,资金链说断就断。

再降价,现金流崩得更快,不降价,没订单,产能闲置,还是死。

所以接下来两三年,会有一大批小品牌直接退场——不是不想打价格战,是没本钱打了。

余承东看好比亚迪,核心原因就在于比亚迪从电池、电机、电控,到芯片、车身零部件,几乎全产业链自研自产,成本控制能力全行业独一档,能把其他车企卖20万的车,卖到15万还能赚钱。

现在比亚迪已经把插混车型的门槛打到了7万级,纯电车型下探到5万区间。

就连中大型SUV,比亚迪也能卖到20万以内,这个价格杀伤力,没一个品牌能与之抗衡。

李斌说今年是“最难的一年”,这不是卖惨,他在向整个行业发出警报,真正的大淘汰要开始了。

淘汰赛将异常惨烈,要提前避免车企债务问题波及供应链

在过去的十年,新能源汽车属于增量市场,所以大家扎堆造车,产品没有硬伤,就都能活。

但任何一个行业,从野蛮生长到成熟稳定,走到存量竞争阶段,都要经历这么一场惨烈的洗牌。

没有当年的家电价格战,就没有后来的格力、美的、海尔,也就没有中国家电称霸全球;没有当年的手机行业大洗牌,就没有华米OV荣耀与苹果主导市场。

现在的汽车行业,正在走一样的路。但汽车淘汰赛带来的就业问题、地方产业链结构与供应商倒闭问题以及消费者售后维修等方面的连锁反应要大得多,也惨烈的多。

中国汽车品牌126家,此前外媒称大多数撑不过2030年,真正能够活下来的,不会超过15家,甚至更少,保守估计超80%的品牌会倒闭。

如果只剩10到15家,意味着一百多家车企要倒闭,现在很多车企卖一台亏一台,一两家爆雷,波及面小,如果十几家几十家倒闭,背后牵涉的债务量会非常庞大。

过去几年,多地为了抢造车项目,采用“国资兜底、代建厂房、单车补贴、土地折价”的模式重金投入。

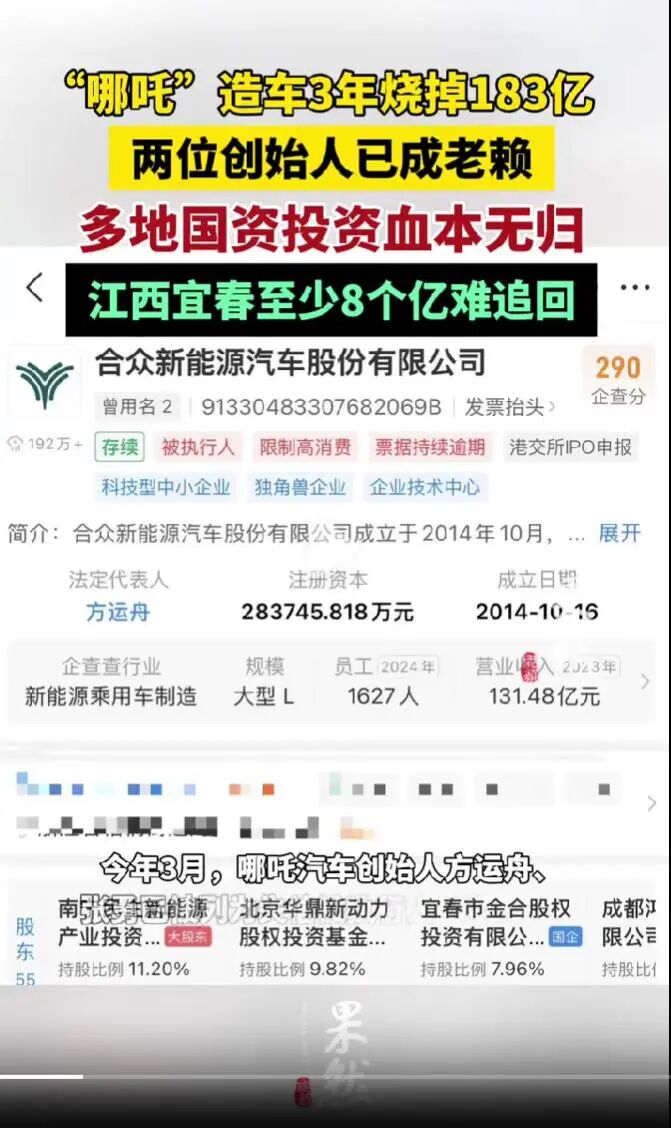

比如哪吒汽车暴雷后,三年烧掉183亿,多地国资投资血本无归,留下闲置工厂、烂尾产业园和隐性债务。

现在,大量中小零部件企业是“单一客户绑定”的模式,尤其弱势品牌的配套商,往往80%订单来自某一家车企。

Tier1倒下会带垮Tier2的精密加工厂,再进一步影响上游的钢材、塑料、电子元器件厂商,抗风险能力弱的中小厂会立刻陷入现金流断裂,形成倒闭潮连锁反应。

也就是说,淘汰赛阶段,车企高负债、批量倒闭会直接波及供应链。

如果没有给供应链和地方留足缓冲时间,这才是最容易触发硬着陆、引发连锁反应的风险点。

从没有哪个行业,能靠热钱一直繁荣,真正的强者,都是在淘汰赛中厮杀出来的,问题在于,汽车行业的淘汰赛惨烈程度远超手机与家电行业。

因此,如何用头部企业接盘产能、保留供应链的方式,尽量缓冲大规模出清的社会代价,避免车企债务问题波及供应链,避免供应链上下游厂商批量倒闭,这或是整个行业需要关注的重要问题。