长期增收不盈利,又一家自动驾驶公司寻求上市“续命”。

5月28日,驭势科技(北京)股份有限公司(以下简称“驭势科技”)向香港交易所主板提交了招股说明书,计划通过18C章程在主板挂牌上市,中信证券担任独家保荐人。

招股书显示,成立于2016年的驭势科技,专注全场景的L4级自动驾驶技术,核心产品为向机场、厂区等企业客户及商用车及乘用车制造商提供自动驾驶解决方案,包括搭载L4级自动驾驶功能的商用车、自动驾驶套件、软件解决方案及租赁服务。

驭势科技提交招股书

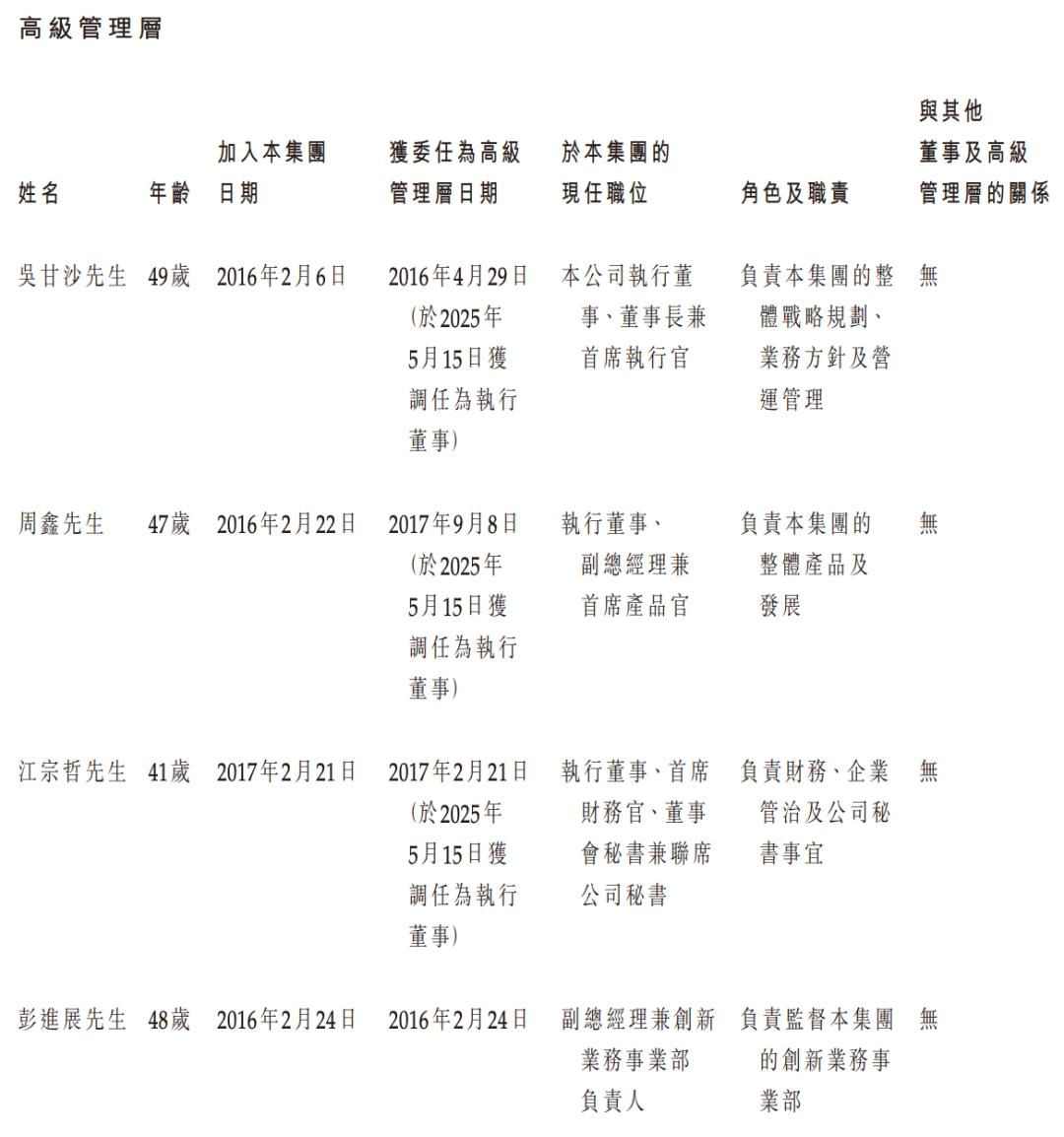

说到驭势科技,可能很多人不熟悉,但提到它的联合创始人、CEO吴甘沙,在业内可是颇具名气。在创立驭势科技之前,其曾是英特尔中国研究院院长,也是国内最早一批投身自动驾驶领域创业者。

早在复旦大学计算机系念书的时候,吴甘沙就拿到了英特尔奖学金,毕业后顺理成章地进入了这家全球最大的芯片公司。凭借在并行编程、嵌入式系统等技术领域内的成果,2011年,他成为了英特尔中国研究院的第一位“首席工程师”,后来又成为了第一位非美籍华人院长。

如今9年过去,吴甘沙带领的驭势科技到底发展如何,招股书揭开了答案。

01 英特尔系团队掌舵,已完成超17亿融资

从核心团队构成来看,驭势科技很“英特尔”,五位联合创始人中至少有三位都来自于此。

吴甘沙自不用说,早在2020年7月其硕士毕业后便入职英特尔,并于2014年升任英特尔中国研究院院长,领导了英特尔的大数据技术战略长期规划,为中国研究院确立5G通讯、智能计算和机器人三大方向。

目前,吴甘沙还是多个政府及行业委员会和组织的成员,包括北京市人民政府特别顾问及北京自动驾驶测试专家委员会成员,以及中国电动汽车百人会理事、中国电子学会理事、中国数字经济百人会执行委员会成员及中国计算机学会杰出会员等职务。

驭势科技核心团队情况

第二位联合创始人周鑫,为公司副总经理兼首席产品官,主要负责整体产品及创新业务发展。

在创业之前,其也已经在英特尔工作十余年,曾任英特尔中国研究院大数据实验室总监及中国英特尔物联技术研究院首席架构师。

作为英特尔此前的高级架构师,周鑫现在主要致力开发自动驾驶综合解决方案。

第三位联合创始人彭进展同样来自英特尔,曾为英特尔Edison芯片平台开发的主要系统架构师,该平台曾获4项CES 2014大奖。在联合创立驭势科技前,其还曾任英特尔中国研究院机器人系统实验室主任。

目前,彭进展为驭势科技副总经理兼创新业务事业部负责人,负责监督创新业务事业部。

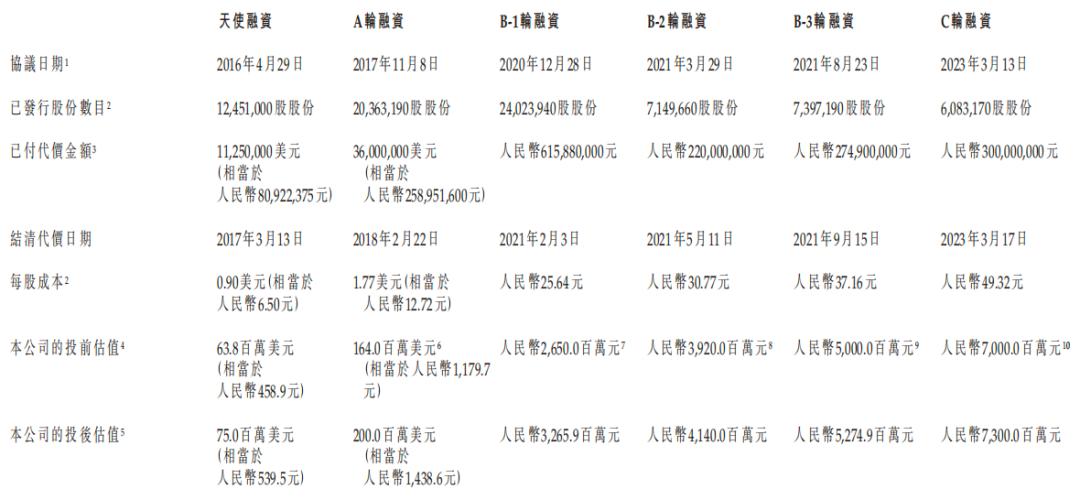

得益于强大的创业团队背景,驭势科技成立不久便拿到Sinovation Fund III, L.P.、西科天使三期基金、芜湖科启、青山基业基金等投资的天使轮融资。

驭势科技历史融资

随后时间,驭势科技陆续拿下6轮融资,累计融资金额约为17.51亿元,在最近一次融资后,其投后估值也来到了73亿元。

在18C章程下,驭势科技的资深领航独立投资者为中科创星、上海国盛、深创投和中金;资深独立投资者为广发信德、国开制造业基金、洪泰基金、博世创投、东风资管和中信证券。

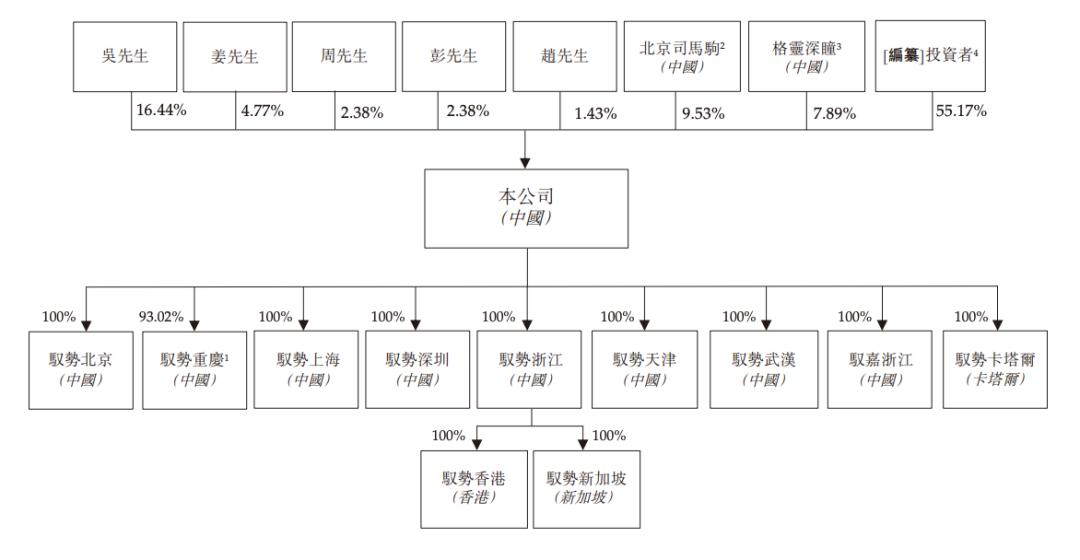

IPO前,吴甘沙持股16.44%,姜岩持股4.77%,周鑫、彭进展分别持股2.38%,赵勇持股1.43%;员工持股平台北京司马驹持股为9.53%,北京司马驹由吴甘沙(其普通合伙人)实益拥有18.53%权益,及吴甘沙及周鑫(其有限合伙人)代表购股权承授人拥有61.47%及20%权益。

驭势科技IPO前架构

招股书指出,驭势科技IPO募集所得资金净额将主要用于持续增强研发能力并提供解决方案;拓展海内外业务并提高商业化能力;进行战略投资;以及用作营运资金及一般企业用途。

02 多场景布局,双层架构技术支撑商业化落地

与一些企业专供某一细分市场不同,定位提供AI赋能自动驾驶解决方案的驭势科技,在场景选择上比较多元,包括封闭场景(如机场、厂区、港口及矿区),以及开放场景(如物流、巴士及其他领域)等。

其中机场是其重要战略布局地。

根据弗若斯特沙利文资料,驭势科技是唯一一家全球为机场提供大型商业营运的可持续L4 级自动驾驶解决方案供应商。

早在7年前,驭势科技就开始在香港国际机场部署自动驾驶车辆,为其过渡至真无人运作铺平道路,后续一直为香港国际机场提供额外车种及相关服务,以满足其不断变化的业务需求。

驭势科技在哈马德国际机场开启无人驾驶试运营

截至2025年5月20日,驭势科技已与17个中国机场和3个海外机场展开合作,并一直探索与中国及全球4个机场的合作机会,累计提供超过1000台无人车的规模化运营服务。

在厂区领域,驭势科技提供端到端无人化物流解决方案,实现从室内到室外、从室外到室内对原材料、样品、零件、半成品及制成品的无人化交付,其中室内运作无需GPS而是采用场景记忆;室外运作则可在多种交通及全天候条件下运营。

此外,驭势科技还将其自动驾驶解决方案拓展至智慧城市、港口、矿场及农牧场等多个领域。

不止国内,驭势科技也在不断寻求向外突破。

招股书显示,机场方面,其已服务已经延伸至新加坡樟宜机场及卡塔尔一个主要国际机场;无人城市巴士、配送及巡逻车已扩展新加坡、卡塔尔、阿拉伯联合酋长国及沙特阿拉伯。

截至最后可执行日期,驭势科技的无人驾驶里程数已达580万公里,为6个国家及地区的198名客户提供自动驾驶解决方案和服务。

商业化推进的背后,需要技术支撑。

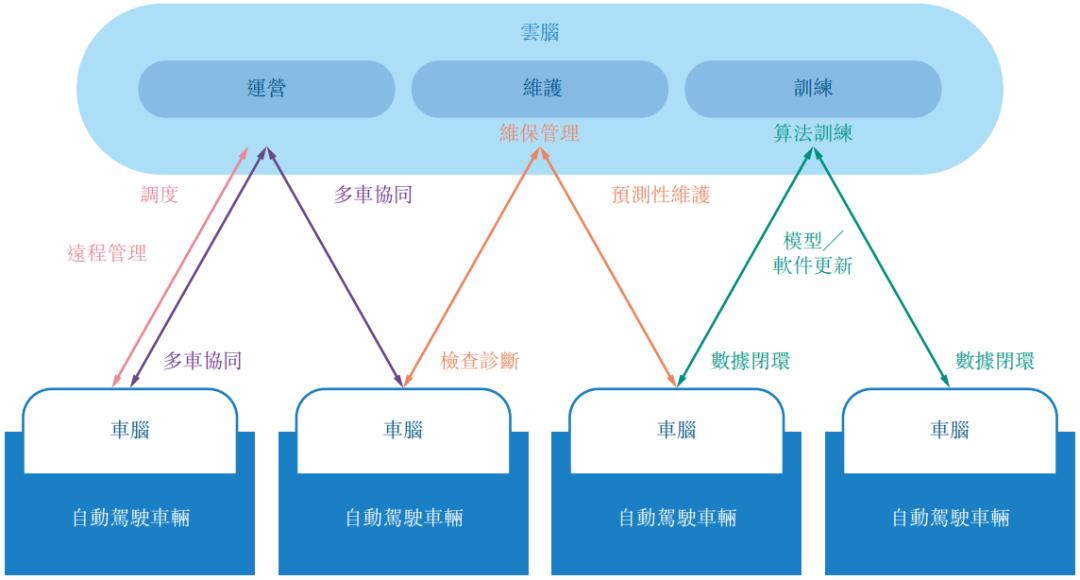

驭势科技的自动驾驶操作平台主要由“车脑+云脑”双层架构组成。

驭势科技技术平台示意图

其中车脑包括软件(U-Drive®系统)和硬件(自动驾驶域控制器)。

U-Drive®系统为统一自动驾驶平台,设有超过100个场景的场景库和超过50款车型,域控制器及传感器每1至2年迭代一次。结合工具链和数据闭环,新车型及场景的开发周期可缩短至1个月以内。

自动驾驶域控制器可让车辆处理来自不同传感器的信息,包括摄像头、雷达、激光雷达等。根据弗若斯特沙利文资料,其是中国自动驾驶领域最早开发自主开发域控制器的企业之一,早在2017年便开始相关布局。

目前,其已完成三条产品线研发,包括针对L4自动出行场景的UC3200/5200系列;针对L4无人化物流场景的UC2200/4200/6200系列;针对L2+级智能驾驶的UC1000系列。

云脑则是由一系列云端管理系统组成,涵盖营运、维护及研发功能,是实现自动驾驶驾驶商业化及落地的核心基础设施,已完成集远程操作、智能调度、车队协同及整体管控功能于一身。

03 增收不盈利,资金压力凸显上市紧迫性

尽管从招股书看,驭势科技呈现各项业务全面开花的局势,但依然也面临增收不盈利的局面。

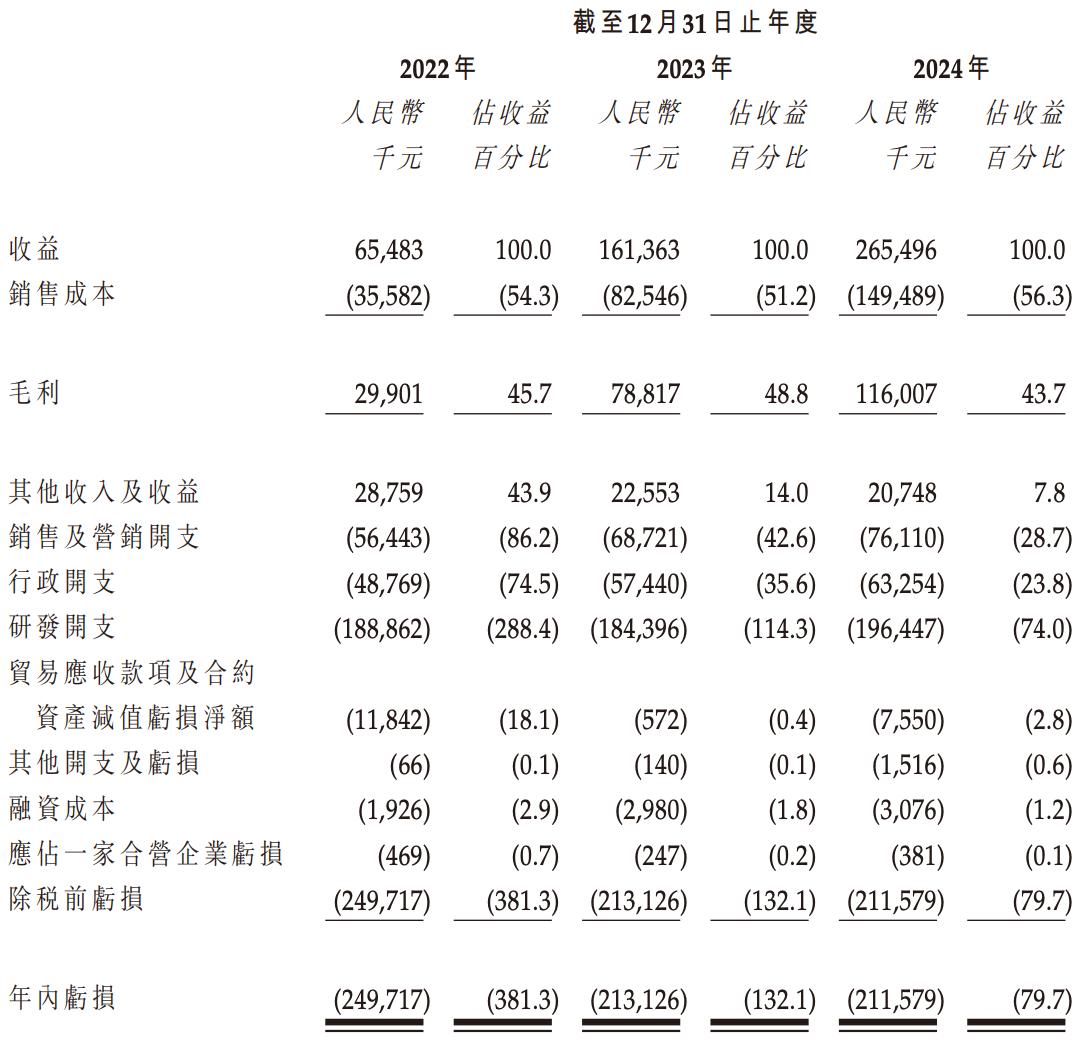

营收方面,一路上涨。2022年、2023年及2024年,驭势科技收入分别约为6548.3万元、1.61亿元、2.65亿元,年均复合增长率约110%。

驭势科技基本财务数据

收入上涨的同时,驭势科技的毛利率也处于较高水平,2022年、2023年及2024年分别为45.7%、48.8%、43.7%。

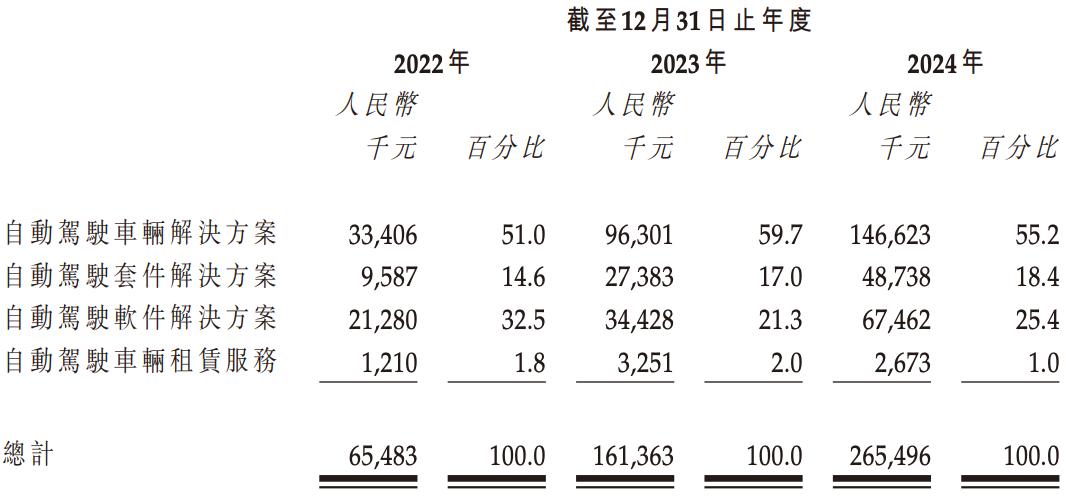

资料显示,驭势科技收益模式主要有四类,包括自动驾驶车辆解决方案;自动驾驶套件解决方案;自动驾驶软件解决方案;自动驾驶车辆租赁服务,这主要针对需求L4级自动驾驶功能的商用车客户。

其中,以业务线划分,2024年来自自动驾驶车辆解决方案收入为1.47亿元,占比55.2%,为最大头;来自自动驾驶套件解决方案收入为4874万元,占比18.4%;来自自动驾驶软件解决方案收入为6746万元,占比25.4%;租赁服务则只有267.3万元,占比1%。

驭势科技各业务线营收

以地理位置划分,2024年来自中国内地的收益为2.09亿元,占比78.7%;来自中国香港的收益为5277.4亿元,占比19.9%;其他地区为386.6万元,占比1.5%。

尽管营收不断增长,但与大多数自动驾驶公司相同,驭势科技仍处于未盈利状态。2022年、2023年及2024年内除税前亏损分别为2.5亿元、2.13亿元、2.12亿元,呈现收窄趋势;经调整净亏损也从2022年的2.27亿元减少至2024年的1.61亿元。

这其中,研发投入占最大比重。2022年度、2023年度及2024年度,驭势科技在研发上分别投入了1.98亿元、1.84亿元、1.96亿元,占到了公司总营收的288.4%、114.3%、74%。尽管占比下降,但投入资金保持较为稳定的金额。

数据显示,驭势科技拥有近500人的技术团队,80%为开发工程师和研发人员,重点投入于无人驾驶定位、感知、决策、规划、控制等核心算法研究。

驭势科技现金流情况

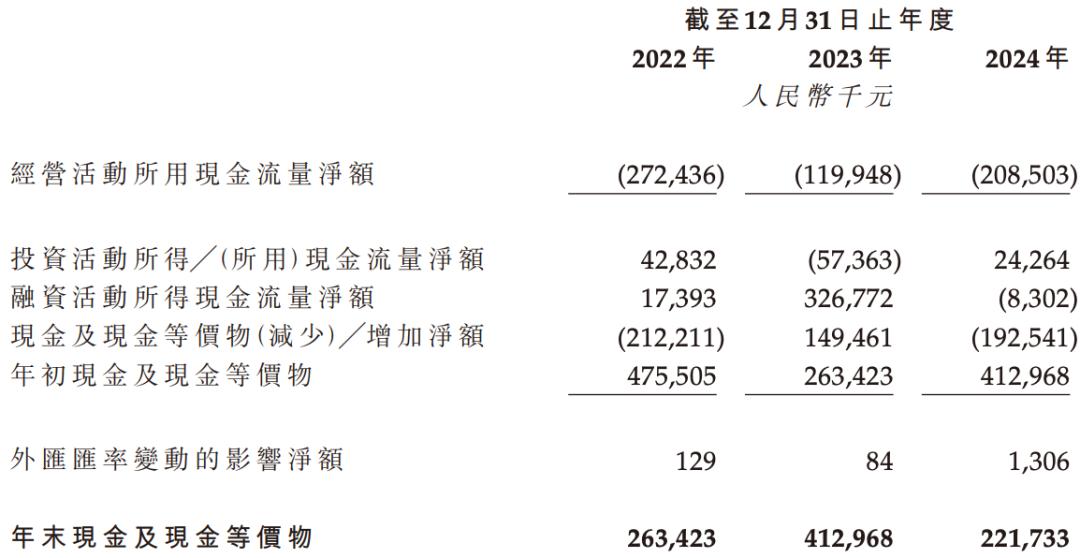

截至2024年末,驭势科技现金及现金等价物2.22亿元,相比2023年的4.13亿元,下降近一半。

对比公司经营状态,驭势科技面临较大资金压力,上市迫在眉睫。

这点驭势科技如此,更多排队等待进入股票市场的二线自动驾驶玩家们,亦是如此。