今年以来,AI玩具赛道的投融资热度持续高涨,已然成为备受资本追逐的新风口。

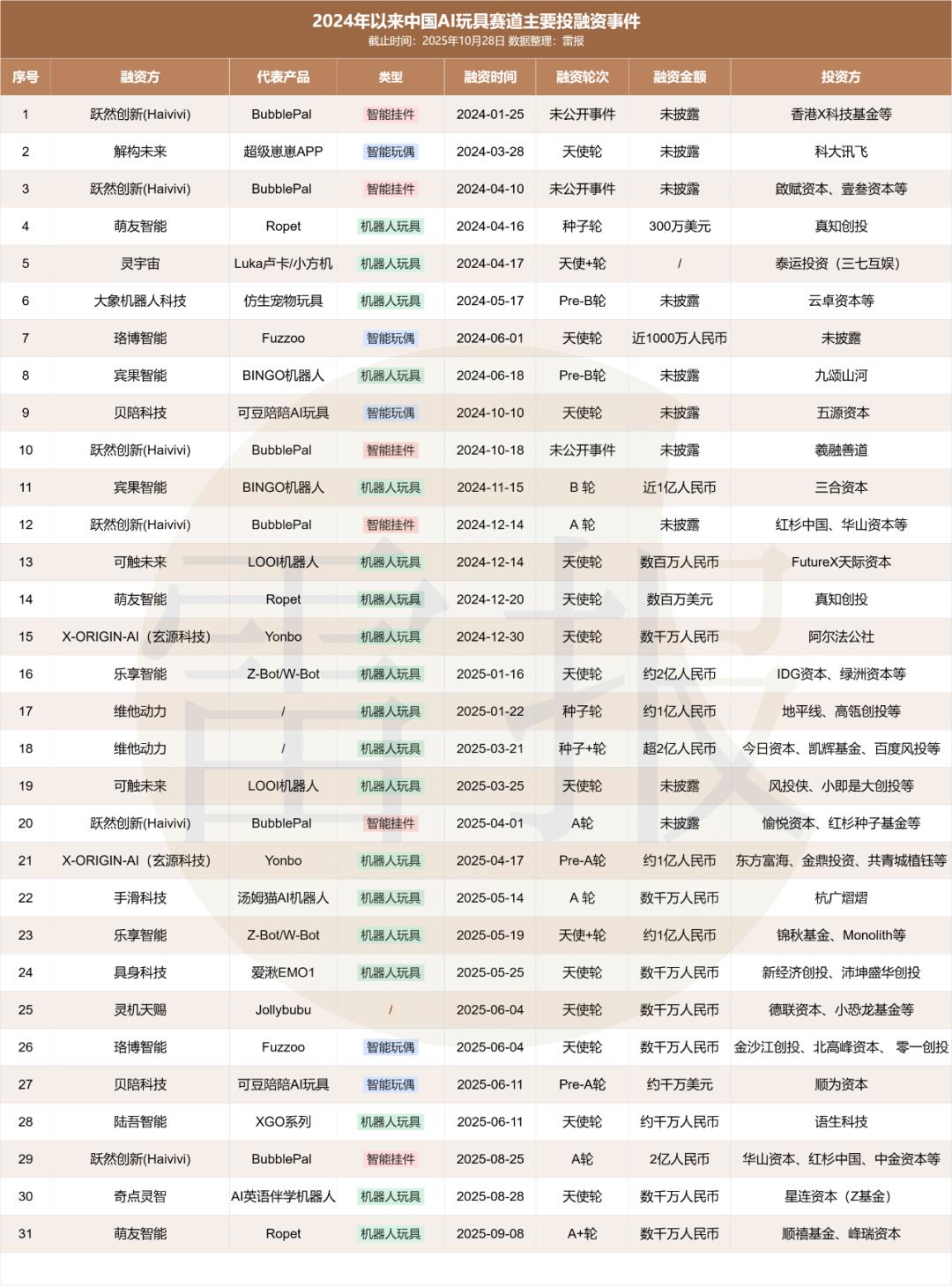

据雷报不完全统计,自2024年至今,国内AI玩具赛道已至少有31起投融资事件,且其中有7起亿级、12起千万级投资,吸引了近百家投资机构的参与,包括IDG资本、红杉中国、顺为资本、中金资本等头部投资机构。具体情况如下:

而从市场端来看,尽管目前AI玩具产品的整体质量和用户反馈参差不齐,也有如“电商退货率达30%-40%”、“产品销售依赖平台投流”以及“多数企业处于亏损状态,依靠融资维持经营”等诸多负面声音的传出。但从雷报的跟踪来看,目前AI玩具市场在部分细分品类上的商业表现依然可圈可点。

尤其值得注意的是,AI玩具行业当前已进入与IP深度融合的全新发展阶段,这一趋势在今年表现得尤为明显。据雷报不完全统计,截至当前,市场上已有至少30款IP联动型AI玩具上线或官宣,其中25款来自2025年,占比超83%,且IP类型覆盖动漫、潮玩、形象、文创、特摄等多元领域。在技术同质化尚未打破的行业初期,“卷IP”已成为品牌快速建立差异化认知、降低用户教育成本、抢占心智的核心竞争策略之一。

基于此,本文将聚焦三大核心问题展开分析:当前AI玩具行业哪些细分赛道已形成明确增长动能?不同赛道分别呈现怎样的市场表现与增长逻辑,IP在其中究竟扮演着怎样的角色,又如何帮助品牌突破同质化竞争?在资本加持与市场短板并存的背景下,行业需跨越哪些挑战才能兑现长期前景?

儿童早教产品市场表现最佳?

AI玩具赛道的IP争夺战已拉开帷幕?

首先,从市场销售数据反馈来看,当前AI玩具中销售表现突出的主要包括以下几类:

一是面向儿童群体的益智启蒙型产品,其核心诉求在于寓教于乐的陪伴及益智功能。该类产品构造往往非常简单,多以毛绒玩具为载体,内置或外挂集成麦克风、扬声器、联网模块与主控芯片的语音交互单元,通过对接云端大语言模型实现基础人机交互功能。

由于整体技术门槛较低,该类产品的研发成本和市场价格也相对较低,既贴合大众家庭的消费能力,又能维持较高毛利率,为渠道铺设与推广预留了空间。与此同时,该类产品聚焦低龄儿童家庭的“早教刚需”,用户诉求明确且需求迫切。多重因素的影响下,该类AI玩具成为行业最先实现规模化突破的主力赛道,销售表现也最为亮眼。

在该赛道中,销售表现最为突出的品牌及产品主要包括:跃然创新(Haivivi)推出的AI对话交互式挂件玩具BubblePal、火火兔(Alilo)推出的火火兔AI早教机器人以及FoloToy推出的以魔性扭动姿势出圈的AI向日葵为代表的智能对话机器人等。

其中,跃然创新联合创始人高峰在今年6月曾透露,BubblePal在不到一年的时间,销量突破25万台。若以399元的价格计算,则总销售额或已突破1亿大关。不过,在8月25日官方发布的A轮融资消息中,销量数字又变成了“突破20万台”。跃然创新还于今年8月推出了二代AI玩具产品CocoMate,并与奥特曼IP达成联名合作,目前该产品在京东官店的销量达6000+,总销售额超450万元。

火火兔(Alilo)是一家专注于儿童早教产品的品牌,成立于2010年,其主要产品包括故事机、互动学习机以及智能玩具等,并以品牌萌趣兔子作为统一形象。2024年11月,其正式推出F6S-AI型号的新品,支持AI故事共创、定制声音讲故事等功能,并凭借长期的市场布局和产品价格优势大获成功。在京东,单价在130-370元的火火兔早教机器人全系列产品近一年的总销量超过100万,销售额达数亿元。

喜梨信息FoloToy官方则透露,其今年一季度的销量已接近去年全年2万+台的销量,今年的销售目标为去年销量的15倍,约为30万台。以258-699元的产品售价计算,则总GMV同样有望突破1亿大关。

此外,汤姆猫公司于去年12月推出的“汤姆猫AI童伴机器人以及奥飞推出的AI智趣喜羊羊也有相对不错的销售表现,其中前者在三大平台总销量约6000台,由于单价高达1387-1989元,总销售额约有1000万元;后者则在上市首月售出1.2万台,总销售额超400万元。

不难看出,在技术门槛较低的儿童AI玩具赛道,IP与价格仍是企业抢占市场份额的核心抓手,不过“卷价格”的本质是低水平同质化竞争,短期虽能拉动销量,但长期会侵蚀企业的利润与未来发展空间;而“卷IP”则更能为企业构建更可持续的竞争优势。一方面,IP能为技术同质化的产品注入情感属性与认知标签,帮助企业快速建立品牌辨识度;另一方面,依托 IP的用户基础与情感认同,又能提升产品溢价能力、降低市场教育成本。

奥飞娱乐智能玩具事业部产品总监吕佳泞在一次采访中便表示,除了喜羊羊,公司5月发布的新品AI智趣懒羊羊的销量和复购也很好,在这些消费者中,50%是IP粉丝,50%是母婴家长,可见IP在该赛道的重要价值。

上文提到的跃然创新也已相继与奶龙、HeartBear及奥特曼等IP合作,去年11月末还官宣与上影元达成战略合作,未来或将围绕“大闹天宫”“哪吒闹海”“葫芦兄弟”“中国奇谭”等经典动画IP开发AI玩具产品。

跃然创新创始人李勇还曾表示,IP作为玩具的灵魂,在用户购买决策过程中扮演了至关重要的角色:“我们将通过‘头部IP授权合作+艺术家签约’双重模式来实践 Haivivi的IP战略。一方面,寻求头部 IP的授权合作,扩大品牌知名度,巩固市场领先地位;另一方面,签约艺术家、合作共创,运营培育新兴 IP。”

Folotoy创始人Larry在采访中曾表示公司投入力度较大的是国潮类IP,同时也与“开心超人”“阿狸”“Moco飞狗”“猪小屁”等国产动漫IP开展合作。今年3月,其还在社交媒体上晒出了迪士尼公司的访客码。不过上个月举办的迪士尼消费品部门大会中却并未出现Folotoy的身影,反倒是另一家AI玩具公司乐森机器人官宣了联名消息,可见AI玩具公司之间对IP的争夺战已经拉开帷幕。

女性情感陪伴产品不好做,

“LABUBU+AI”是新增量还是伪需求?

二是聚焦成年女性群体的情感陪伴型产品,其核心诉求在于提供个性化情感慰藉与情绪支持。

从市场逻辑看,该品类与高端潮玩、毛绒玩具的消费客群高度重合,且技术开发聚焦语音交互、情感反馈、触摸感应、性格养成等模块,难度低于面向科技爱好者的消费级AI机器人产品。因此,凭借“低技术门槛+成熟消费基础”的双重优势,该品类同样实现了一定程度的市场突破。

2025 年下半年以来,芙崽Fuzozo、萌UU、小耙AI 、Mochi、暖星谷等多款产品相继发售或官宣,这类产品普遍突出“高颜值+强陪伴感+养成属性”三大特征,外观上多采用亲肤柔软的毛绒或搪胶毛绒材质,并通过拟人化的交互设计营造出类似“陪伴宠物”的情感联结,因此常被称为“AI毛绒”或“AI宠物”。其中,定价 399-499 元的中档产品芙崽 Fuzozo与萌UU率先打开市场,成为该品类今年表现相对亮眼的代表。

据雷报粗略统计,截至目前,珞博智能推出的芙崽Fuzozo在京东、淘宝双平台的累计销量已超1.67万台,优必选科技推出的萌UU在抖音、淘宝、京东三大平台的官店总销量也超1.5万台,两款产品的总销售额大约都在600万元以上。

此外,裕洪电子自主研发、中国动漫集团监制的“太空丸宝”,凭借“智能社交潮玩挂件”的定位与高性价比策略快速打开市场。该产品聚焦年轻消费群体日益增长的“包挂”需求,以199元的更低定价切入市场,首推2万只在3天内即告售罄。

不过,相较于需求更侧重“早教工具属性”的儿童赛道,将目标用户锚定成年女性群体的 这类AI玩具,需要满足更深层次的情感诉求,并面对更为严苛的体验审视标准。因此,这类产品在消费者层面的负面反馈也相对突出。

从小红书的用户评价来看,吐槽内容主要集中于“对话反应慢”、“回答问题机械”、“功能单一”、“设计低龄化”、“玩几天就腻了”等问题,其背后指向的其实是产品底层技术支撑不足和品质硬伤。与此同时,对于产品收费模式不合理、网络不稳定、售后服务不周等商业与服务问题的吐槽也同样较多,并进一步放大了用户整体的不满情绪。

雷报认为,情感陪伴类AI玩具的需求并非质疑声中所谓的“伪需求”,其本质直指当代消费的核心——情绪价值的满足,具备可期待的长期增长空间。

当前行业的核心矛盾,不是需求不存在,而是产品没跟上用户的真实需求深度:最新推出的多数产品虽已认识情感供给的重要性,但一方面技术和产品底层设计没做好,比如交互不够自然、没法根据每个人的习惯调整回应,用户聊起来总觉得“不顺畅”“没人味”;另一方面则是对情绪需求的理解太浅,未能突破“萌系外观+预设剧本+标签化人格”的框架,无法真正触达用户对“爱与被爱”、情绪反馈及自我疗愈的深层渴望。

从商业成本与模式来看,情感陪伴类AI玩具还面临显著的盈利与市场渗透矛盾。随着用户互动频次增加、个性化需求深化,AI模型的迭代训练、用户数据的存储运维成本会同步上升。为此,多数产品采用“硬件售卖+订阅服务”的双重付费模式分摊成本,但在行业发展初期,并非所有用户都能够接受这种机制。更关键的是,相较于潮玩、毛绒等同类情感消费产品,情感陪伴类AI玩具的定价普遍高出3-5倍,价格壁垒直接限制了其目标客群的覆盖范围,阻碍了市场空间的进一步扩充。

不过,随着技术持续迭代、产品逻辑优化,以及用户认知逐步成熟,情感陪伴类AI玩具的发展空间仍值得期待,其未来发展路径或许将与潮玩市场进一步加以融合与同步。这一趋势已现端倪:不少潮玩品牌已率先布局该领域,比如2025年下半年,TOYCITY、衍创文化、B.Duck小黄鸭、杰森娱乐等企业,就陆续发售或官宣了各自的AI玩具产品。尽管多数产品聚焦儿童早教赛道,实际销售表现也有待观察,但这些动作明显释放出AI玩具与潮玩融合发展的信号。

从IP战略维度看,情感陪伴类AI玩具未来的IP布局或将聚焦两个方向:一是加速与女性向优质IP的跨界联动,并重点聚焦潮玩IP与治愈系形象IP,借助这类IP已有的女性用户基础与情感共鸣属性,实现客群精准触达;二是提升自主设计能力,探索孵化专属AI玩具领域的原生IP资产。可以说,如果AI玩具领域能诞生LABUBU,大概率会从该品类率先诞生。

胶佬与手办控的新选择?

顶级IP联名也并非万事大吉?

三是面向粉丝群体的智能交互型周边产品。这类产品的核心用户并非泛人群,而是对特定IP有高认同感、高付费意愿的深度粉丝,以及部分追求“科技+收藏属性”的潮玩爱好者。

与儿童“早教刚需”、成年女性“情感慰藉”不同,该类产品的核心诉求是IP价值的延伸和沉浸式互动,即通过智能功能让静态的IP周边“活起来”,突破传统潮玩手办只能观赏的局限性,提供与IP角色相关的专属交互,满足粉丝对IP“真实化”的期待。

也因为需求的不同,这类AI玩具在外观上具有“强IP属性”,即必须严格还原IP角色的细节,同时在技术上也有较高要求,虽然不一定需要高效深度的情感反馈,但往往需要集成如多关节运动控制、IP专属语音库、声光效果等智能模块。

需求、收藏属性和技术门槛的要求下,也使得该类产品的商业逻辑更侧重“IP溢价”。其目标是粉丝的“高客单价”而非大众销量,更强调通过“IP专属权益”(如限量编号、独家互动内容)吸引精准用户,毛利率虽高但依赖IP热度,规模化难度高于儿童类产品。整体来说,其和高端手办模型的市场逻辑相似,其中部分低端AI玩具产品则更像IP盲盒或基础款手办,仅保留IP外观造型,弱化智能交互与专属权益,靠平价与IP流量吸引泛粉丝群体,虽能实现一定走量,但溢价空间也相对有限。

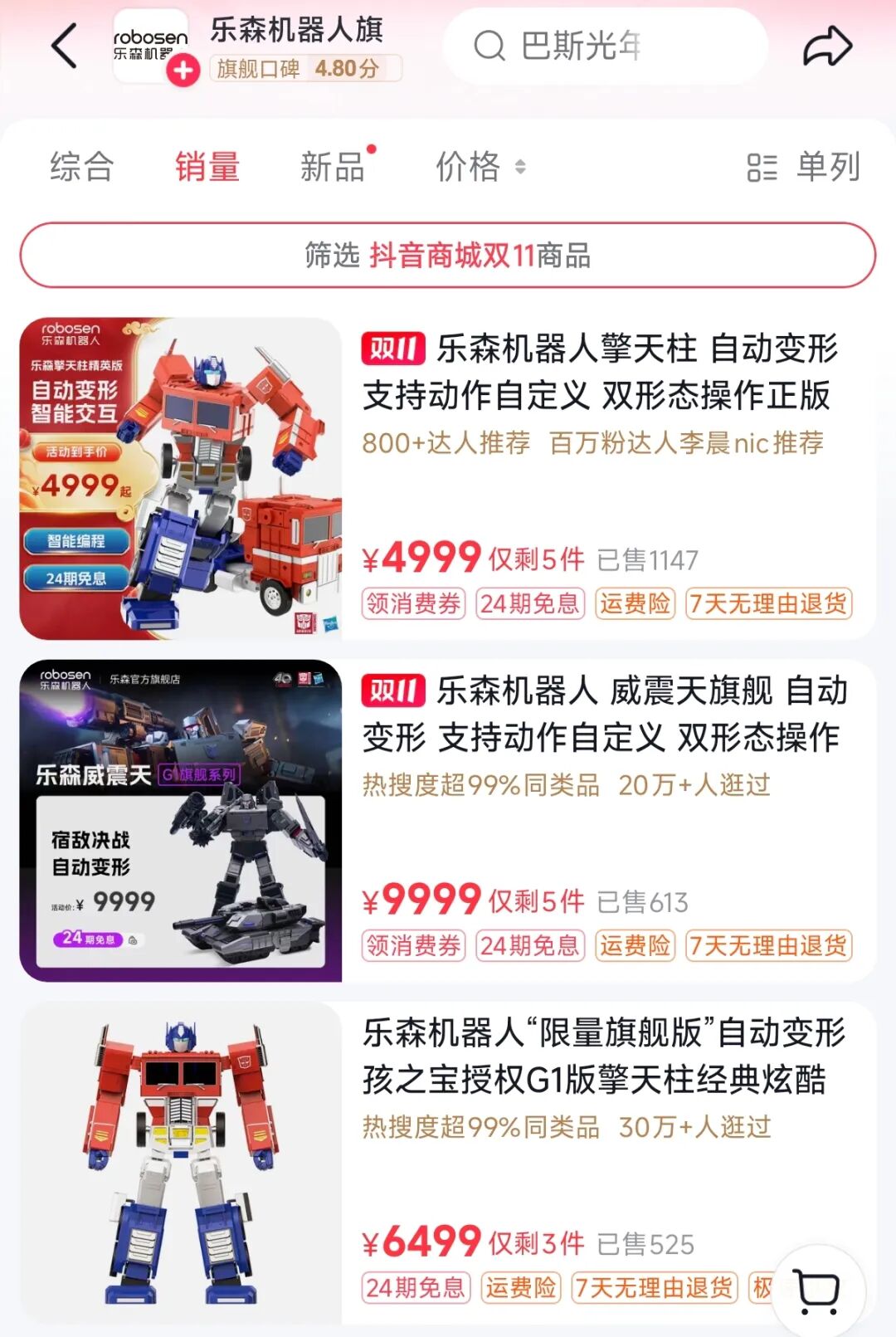

该类AI玩具产品中表现最为出色的是乐森机器人公司围绕“变形金刚”“玩具总动员”等IP推出的机器人玩具产品。

乐森机器人(Robosen)成立于2008年,是一家专注于消费级机器人研发、生产与销售的创新型科技公司。早在2021年,其便推出了全球首款可实现自动变形的消费级机器人乐森擎天柱旗舰版,并广受海外市场欢迎,原价999美元的产品曾一度被炒作到6000美金高价。2024年底还凭借威震天变形金刚机器人在海外平台爆火,甚至获得马斯克的点赞好评。

围绕机器人+IP+AI的定位,Robosen通过多年在电动关节、驱动与控制系统、芯片、自适应运动算法、变形结构设计等研发积累,自主研发了“高精密智能人工关节”,形成核心竞争力。在国内电商平台,其代表产品变形金刚擎天柱完全体,售价高达4999元,但仍在三大平台实现2347+的销量,单品销售额超1170万元。威震天机器人G1旗舰版的售价更高达9999元,也同样实现了超800台的销量,即销售额超800万元。

今年9月,迪士尼大中华区消费品大会上还正式官宣了与乐森机器人联名的全系产品系列——MINI ROBOT迷你机器人,该产品围绕迪士尼旗下知名IP“玩具总动员”和“机器人总动员”的人气角色打造,产品由“可替换IP公仔”和“通用底座”两部分组成。其中,通用底座是一个集成了机器人伺服系统和软件联网功能的智能基地,能支持不同角色替换。且通用底座内置了芯片读取技术,能自动识别角色,即插即唤醒。

与此前的高端产品相比,迷你系列的机器人产品售价仅为149-199元,基地售价为299元,套装售价不足500元,显然是乐森触达泛用户与入门级消费者,进而开拓大众智能机器人市场的关键一步。

但从市场反馈看,该系列的商业化成效或许未达预期:据线上平台数据显示,其全价位段产品(149-1399元)累计销量刚刚突破千件,按均价测算总销售额不足50万元。这或许与产品本身的互动性、可玩性较弱有一定关系,该系列产品本身并未接入AI大模型,更多还是通过内置语音和动作以实现对角色“活起来”,尽管也可以通过“乐森工坊”实现有限的自定义但操作又相对复杂,削弱了大众市场的体验吸引力。

与此同时,由于机器人角色需搭配智能基地才能激活交互功能,用户若想获取完整体验,需额外承担基地采购成本,导致其综合成本相较于同规格IP手办相对偏高,变相抵消了单产品定价带来的性价比优势。

不过很显然,该品类AI玩具与IP的结合基因是清晰且深厚的。如同当下持续发展的手办模型市场,其覆盖的用户广度虽远不及谷子、潮玩,但在IP价值的深度挖掘上具备独特优势,在垂直用户群体中更易形成强粘性,加之更大的IP溢价空间,该品类市场未来同样能具有稳定的细分市场空间和可观的利润增长潜力。

结语:

不难看出,AI 玩具行业当前仍处于发展初期,市场呈现出显著的“中低端先行、高端滞后”的分化特征。对技术要求相对不那么高的中低端产品的市场潜力已经初具规模,部分玩家也依托低价竞争、IP授权、差异化定位等策略率先在儿童早教、女性情感陪伴、IP粉丝周边三大细分赛道跑出加速度。

至于主要面向科技发烧友或追求品质生活的高端中产家庭的消费级AI机器人产品,目前虽在海外众筹平台有不错表现,验证了“小众需求”,但仍面临高研发与硬件成本压力及其带来的市场需求匹配度不足、商业化落地难等根本性挑战,尚未形成规模化增长态势。相较之下,仅桌面机器人宠物这一中低端细分赛道通过精简功能模块、降低成本,在“轻量化陪伴”场景中稍有突破。

从行业整体来看,当前的增长逻辑仍停留在低水平同质化竞争层面,大多数产品都未实现对用户需求的不可替代性满足,用户极易因性价比、体验感等问题转向替代产品。尽管这类竞争在一定程度上推动了市场边界拓展与用户认知普及,但行业面临的技术体验不足、场景适配脱节、价值认知偏差等一系列连锁矛盾并得到根本性未解决。市场要真正实现从“阶段性风口”到“长期赛道”的跨越,达成全民级爆发,仍需要一定的时间。