千问与ChatGPT,同向不同路。

“阿里AI布局的重点,是做AI插件(In-App AI),改造存量业务,而非AI 原生APP了吗?”

两个月前,《财经故事荟》曾向一位阿里人士请教。

两个月后,阿里给出了明确答案,通义APP改名千问APP,重新上线,承担起AI C 端入口的重任。据《晚点》报道,这一决策由阿里巴巴集团 CEO 吴泳铭亲自拍板。

在《财经故事荟》看来,此前通义APP一直处于尴尬的错位之中——论AI技术能力,阿里旗下Qwen,已是全球第一的开源大模型;可惜在C端却不太叫座,月活用户规模甚至不足字节旗下豆包的十分之一。

据QuestMobile披露,截至今年9月,字节旗下原生AI App 豆包和DeepSeek 用户规模断层领先,是月活唯二过亿的应用。

而阿里旗下的通义 APP,则位居第十。9月的月活用户规模仅有305万左右,不但与豆包、DeepSeek 、腾讯旗下元宝差距悬殊,甚至还被蚂蚁旗下的AQ(785.5万月活)反超。

和饿了么改名淘宝闪购一样,通义APP想改名也想改命。千问 APP 一上线便定下宏大目标 —— 与 ChatGPT 直接掰手腕。

据OpenAI CEO 奥尔特曼今年10月披露,ChatGPT 每周活跃用户已增至 8 亿。另据哈佛大学的研究结果,ChatGPT 7 月的月活跃用户达到 7 亿,占全球成年人口约 10%。

不妨保守一点,假设ChatGPT目前月活用户7亿,豆包9月的月活则是1.72亿——这意味着,未来千问APP要在用户规模上追上ChatGPT,至少需先超越四个 “豆包” 的体量。

后发的千问APP,有何底牌和底气?

一

AI 原生入口,阿里“非做不可”

通义 APP 更名为千问后,有媒体人感叹,“千问这个新名字,一目了然,比通义好多了”。

阿里一号位亲自拍板,可见对AI原生入口的重视。

在阿里内部,对AI原生入口的落地路径,是有过摇摆的。

AI to C业务的牵头人,是阿里巴巴智能信息事业群总裁吴嘉,旗下统管的业务包括夸克、原通义 APP(现千问)和天猫精灵等。APP市场显示,千问背后的公司是上海智信普惠科技有限公司,这家公司全资股东是广州大鱼快乐信息技术有限公司,法人正是吴嘉。

有阿里内部人士告诉《财经故事荟》,目前千问由阿里巴巴集团统筹,未来大概率还是由智能信息事业群主导。

不过,起码在千问之前,阿里的AI To C布局上,夸克的重要性似乎要高于通义APP。

今年3月中旬,阿里宣布推出 AI 旗舰应用新夸克。当时吴嘉曾乐观预计,2025 年或 2026 年上半年将出现 DAU 过亿的超级 AI 应用,“我们要努力成为第一家。”

承担“第一家”重任的就是夸克,吴嘉同时也担任夸克CEO。

担当重任的夸克,此后表现的确不俗。

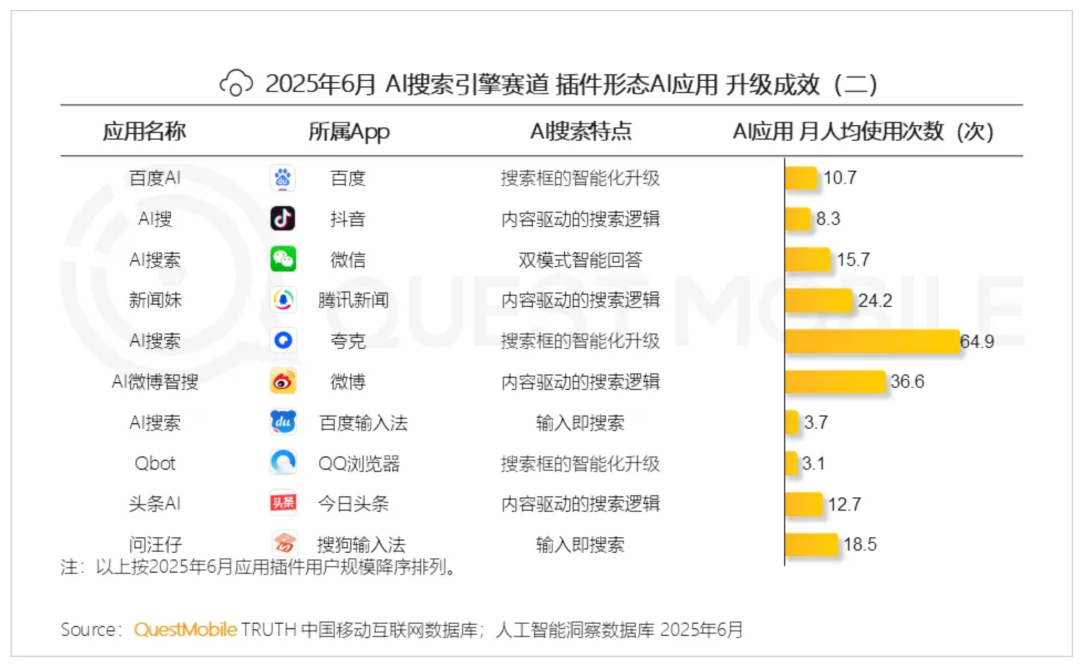

一方面用户粘性大幅提升。自“超级搜索框” 升级为 “ AI 超级框”后,Questmobile的报告披露,今年6月,夸克AI应用的月人均使用次数大幅飙升,为64.9次,排名第一,是同期百度的6倍左右。

另一方面用户规模持续增长。据《晚点》报道,目前夸克的 DAU 在 5000 万 - 6000 万之间,阿里财报更披露,今年 3 月底其月活已突破 2 亿。

不过,把夸克作为AI入口,也有弊端——夸克原本是做搜索出身,功能体系较为繁琐,容易在用户端弱化其 “AI” 核心属性。

正因如此,在最近接受晚点采访时候,千问团队表态,“随着 AI 能力的提升,我们觉得对话式 AI 助手是更好的形式,接下来阿里会重点发展千问。”

将千问推向战略核心,对阿里而言是必走之路,核心原因有三:

一,阿里三年内计划投入3800亿重金押注AI,需要一款杀手级的C端原生AI应用,来承接其技术成果。

有阿里人士告诉《财经故事荟》,阿里接下来对AI的投入有望提升到万亿规模。不过这一数据并未得到阿里官方确认。

二,AI to C的超级入口,可以串联起阿里旗下业务,为其导流。

如今,月活用户达到七八亿的ChatGPT,已在9月末上线了即时结账功能,正式试水电商。豆包也开始为抖音引流带货了。

电商是阿里的营收和利润奶牛。千问这个AI C端入口一单做大,也可以把阿里的诸多业务,如电商、支付、出行、外卖、健康等一揽子串联起来。

三,C端入口的商业价值很可观,不止导流价值。

麦肯锡预测,2030年全球AI To C市场规模将达1.3万亿美元,年均增长率超过35%。OpenAI已经珠玉在前了, 目前其年度收入约为 130 亿美元,其中 70%来自 ChatGPT C端用户的付费。

二

千问硬刚ChatGPT,同向不同路

阿里对AI C端入口的重视,从今年夏天开始逐渐升温——今年10月,夸克“C计划”曝光。彼时,有媒体大胆猜测“C”取自经典游戏“吃豆人”(Pac-Man),阿里要硬钢“豆包”。

不过,随着千问上线,阿里的对外叙事再度拔高——千问并不打算对标豆包,而是直接瞄向了ChatGPT。千问国际版也将在近期上线,试图借力Qwen大模型的海外影响力,与ChatGPT直接争夺全球用户。

作为后来者,千问继承了通义APP的300多万月活用户,但用户规模尚不及ChatGPT的零头,如何后发赶超?

据《财经故事荟》观察,目前千问的路径,也与ChatGPT差异明显。

ChatGPT推出了收费服务,千问则完全免费。

OpenAI急于收费也很正常。OpenAI 打算在人工智能基础设施上,投入超过1万亿美元,所以急需增加收入。

目前,C端订阅为OpenAI贡献了约七成营收,不过,用户付费旅仍然很低,七八亿用户中仅约5%会为订阅付费。

而且,据《财富》杂志报道,ChatGPT 收入可能已经出现停滞,引发了“人工智能泡沫”的忧虑。科技博主Ed Zitron甚至还援引内部文件声称,OpenAI存在巨大的“财务黑洞”,夸大了收入,调低了推理成本。

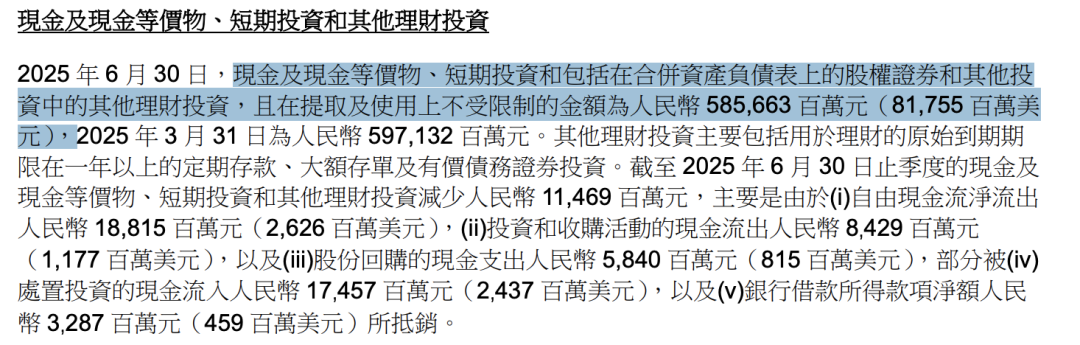

与资金捉襟见肘的OpenAI不同,阿里不差钱,截至今年二季度末,阿里手握现金及等价物、短期投资和其他理财投资,共计5856.63亿元。所以,千问有底气“免费开放,人人可用”。

此外,OpenAI的业务布局不完整,所以必须开环。千问则可以打造内循环的AI应用大生态。

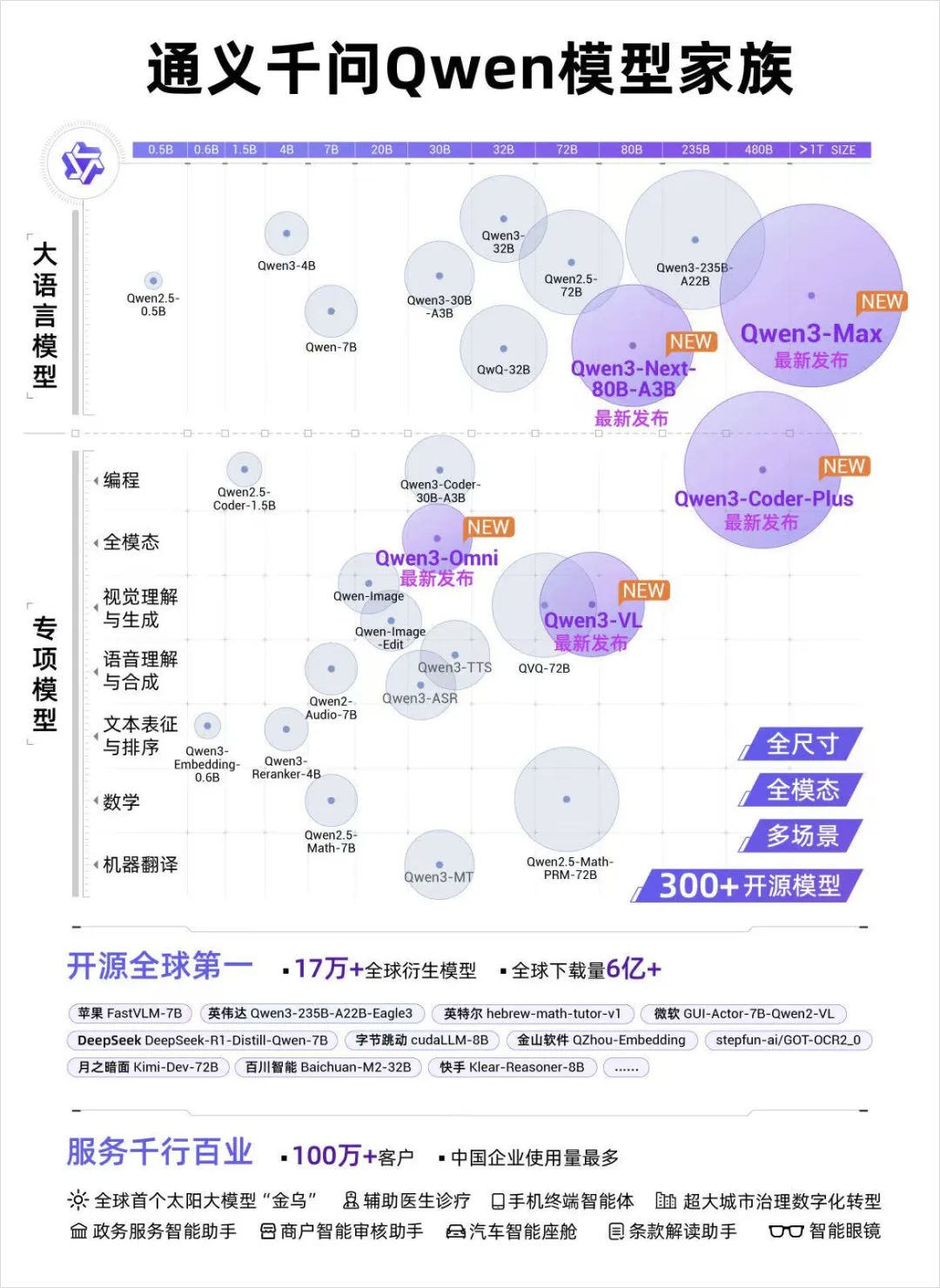

阿里的AI布局分为三层:底层的云计算阿里云,位居全球第四、亚洲第一;中间的大模型层,如今,阿里Qwen已经成为全球性能最强、应用最广泛的开源大模型;与C端用户、B端客户直接接壤的应用层,可以分为两块,一块是原生 AI APP,比如千问,一块是插件形态的AI应用,改造存量业务,夸克、钉钉、淘宝万能搜均是如此。

此外,闭环还体现在,由于阿里业务相当多元,千问作为生活入口,可以调动阿里的电商、出行、健康等板块,构建一个内循环的AI生态。

与千问不同,OpenAI则是开环的,要从微软购买Azure的云计算服务,要从英伟达购买芯片,其电商业务的落地,则是牵手电商平台Shopify、Etsy。

目前,OpenAI的优势在于其庞大的用户规模。不过,阿里业务布局纵深,意味着可以吃到整个AI产业链的红利。

今年10月,OpenAI的估值已经超过5000亿美金,而眼下,阿里的美股市值还不足3700亿美金。未来,如果阿里AI C端入口做大做强,也许会迎来一场整体的价值重估。

三

千问改名又改命

曾经多年被美团轻松碾压的饿了么,改名“淘宝闪购”的同时,依赖于阿里上下总动员和饱和式攻击,也同步改了命。

千问能否复制饿了么的轨迹?追上ChatGPT确实不容易,千问应该设法在国内,先追上元宝和豆包。

第一,这取决于阿里对千问的重视程度。

阿里能在外卖、闪购上扳回一局,依赖于蒋凡打团战,不仅重金投入,阿里系几大流量入口,集体为外卖和闪购业务“带货”。

千问上线,由吴泳铭亲自拍板,看来也被视为“必打必赢”之战。

据虎嗅报道,为了千问项目,阿里陆续从北京、广东等地“调”来超百位核心工程师,共聚杭州,他们来自夸克所在的智能信息事业群、阿里云、通义实验室、淘天、高德等。

在千问这一战役上,阿里肯定也会集纳全集团之力,继续打团战。

第二,技术和流量,谁是AI C端入口的决定变量?

复盘国内AI原生应用的榜单,目前Top3分别是豆包、DeepSeek、元宝。

三个玩家的成功路径有所差异:一是元宝和豆包的流量路线,依靠整个集团的流量生态,为其漫灌流量,再加上还算不错的用户体验,最终做大用户规模;二是DeepSeek靠技术领先带动口碑做大用户量。

两条路线都能成功,接下来千问的路子,大概率是双线并行,一来继续精进技术,做好体验,二来也会大手笔投流。

先看技术上,已有不少全球企业界技术界顶流,主动为Qwen大模型带货。

比如,Airbnb CEO布莱恩·切斯基公开表示,公司正“大量依赖Qwen”,因其比openAI模型更快更好;英伟达CEO黄仁勋也表态,Qwen已占据全球开源模型的大部分市场;目前,Qwen系列模型的全球下载量已突破6亿次。

现在,阿里要做好“翻译”工作,把专业大咖的认可破圈为大众的认知,然后对千问产生好感并投奔而来。

三,取决于周期判断,AI原生应用的格局已经趋于稳定,还是处于洗牌期?

《财经故事荟》的判断是后者。今年3月底,DeepSeek的用户量还遥遥领先,3月月活用户高达1.94亿,彼时,豆包排名第二为1.16亿。

但到了第三季度,豆包和DeepSeek排名逆转,豆包月活用户大幅飙升至1.72亿。DeepSeek则大幅滑落至1.44亿,用户少了5000万左右。原因大概率是因为,DeepSeek目前仍然局限于单一的AI搜索功能,而豆包已经是全能AI应用了,目前其APP功能覆盖15大类。

千问同样是走得“全能”路线,功能覆盖14个大类,后续会推出更多功能。目前,千问团队正与高德、淘宝、支付宝、闪购等进行联合开发,购物、支付、导航、打车等功能,估计也会很快上线。

《财经故事荟》判断,接下来,千问从豆包、元宝抢用户不容易,但可以大幅吸附DeepSeek等单一大模型、以及垂类AI应用(如美图)的用户。毕竟,用户如果想使用更完备的AI功能,必然会选择迁移,千问也许可以抓住这个接盘机会。

总之,千问的逆袭大战虽然不好打,但还有窗口期可以利用,阿里必须饱和式攻击。