多家媒体报道,春晚金主爸爸争夺战开始了,不少机器人公司都去竞标。其中,智元和宇树的竞争最为激烈。智元率先开价6000万元,而宇树将报价拉升至1亿元。

但别急着惊讶,这些数据还没被官方确认。智元模糊地回应“不是真的”,但没说具体哪里是假的。宇树则没有回应。

我通过多方打听:春晚机器人广告争夺战,应该是开始了。只是钱有没有这么夸张,不好说。

我觉得是好事,说明机器人行业真的有钱。据行业分析,2025年前九个月,中国机器人行业有610笔投资交易,总金额约500亿元,相比去年同期增长超过250%。

只是,我有点好奇:这些机器人的投资方,你们看着自家项目,几百万、几千万、上亿地砸春晚,心里不会肉疼吗?如果一点都不疼,估计没人会有意见。

本文我想讨论的,其实只有一个问题:机器人公司,为什么要在这个时间点,重金砸春晚?

- 01 -资本肉疼吗?

首先,谁会有意见?春晚肯定没意见:赞助多了,手里弹药就多,节目会更好看,老百姓更开心。

机器人公司更没意见。我的直觉:他们的主要目的,也不是为了卖产品,而是为了给资本和政府发信号:“我是行业老大,有钱就投我,有资源请我砸;我若未来想上市,给我开绿灯。”

如果把这场赞助大战比作赛马,那么大家不是比谁的机器人走得更快、抓得更稳、干得更好,而是在比谁能先抢认知制高点,让资本更快注意到自己。

那有人会问了,你怎么知道他们不是为了卖产品?

如果是toB场景,比如工业机器人。他们的客户,用一张excel表就能梳理清楚,无需春晚获客。

如果是家庭场景,你想卖也没那么多人买。

大脑不够聪明,手脚不够灵巧,卖给谁?以灵巧手为例,行业人士告诉我:估计15年都进不了普通家庭——力气太小,连搬个快递都费劲。寿命也不长,频繁维修家庭用户受不了。

所以,如果从卖产品角度看,机器人公司重金砸春晚,未必是最优选择。你的产品如果是全民要用,那春晚才是完美渠道。

比如当年的微信。2015年,微信官方首次成为春晚独家新媒体合作伙伴,投入约5300万元,发了5亿元红包。那年,微信红包互动总量达10.1亿次。几天内,微信支付用户从不到800万暴涨到2亿人。

所以机器人公司砸春晚,大概率是为了资本和资源:奠定全国的市场地位,为融资、为上市打基础,也能拉动部分产品订单。

也正因为此,我前文点名问资本:你们的心疼不疼,你们不疼没谁会有意见。毕竟这些公司后续融资、上市,资本也能大获收益,大家是一条船上的蚂蚱。

- 02 -可持续吗?

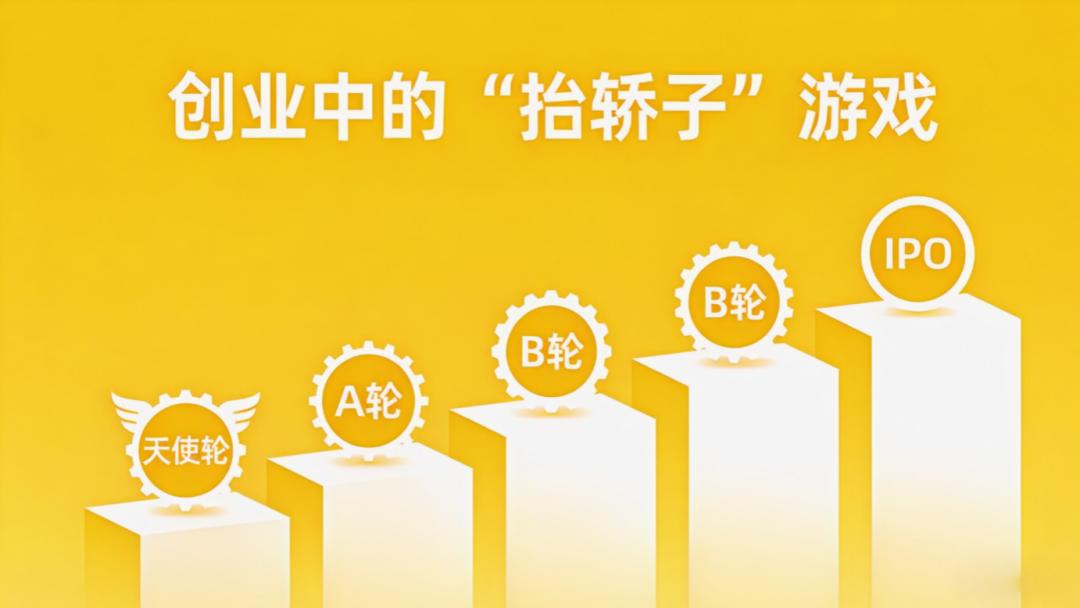

我只是站在长远利益,给大家提一个醒:在产品没有大规模付费用户之前,这种资本的“抬轿子”游戏,是不是真的可持续。

什么是“抬轿子”?我投天使,你投A,他投B,一轮一轮抬到IPO——和产品、市场、收入没啥关系,不用用户拿钱投票。

这个游戏能持续多久?我不是要反问大家,是真的不知道答案。

前一阵,一家VC的掌舵人告诉我:过去10年,绝大多数的股权投资人都没赚到钱。一个关键原因是:投资了一堆只有“抬轿子”价值的公司,产品没有足够的市场。

我就不点名具体公司名了。大家看无人驾驶赛道,是不是属于这种情况?抬轿子抬出一堆低差异化、低收入、高亏损的独角兽,挤在IPO门口。我是看着都心疼。

再复盘历史,AI、小程序、共享经济赛道也出现过类似情况:投资狂热,但回报不确定,让后来者和投资人更谨慎。

机器人赛道会不会步其后尘呢?希望不会。

人形机器人行业的热闹,有事实数据作背景——但这些数据并不等同于商业化成功,甚至还差得远。

一方面,人形机器人确实开始拿到真实订单和合同:

智元与宇树联合中标总计约1.24亿元的人形机器人采购项目,涉及全尺寸机器人及配件服务。

另一家公司优必选也拿下近亿元的工业人形机器人订单,并进入车企生产线使用场景。

这些案例说明,机器人不再只是概念产品,它在工业、物流、制造等垂直场景有了实际应用。

但另一方面,目前阶段仍然是“初步落地”,不是“家庭普及”:很多机器人在真实运行场景依旧表现有限,需要极强技术和场景适配;人形机器人真正进入千家万户、替代人工劳动这种“未来场景”还很远。

既然距离大规模应用就那么远,钱是不是更应该花在刀刃上?投在有真实使用价值的技术上,投在能真正降低成本、创造收益的产品上,投在能快速进入真实场景,而不是华而不实的营销上。

资本可以短期推高热度,但市场和用户才是长期价值的试金石。

让我们期待未来几年,人形机器人不仅能上春晚,更能上生产线、进工厂、进医院、进家庭。只有这样,这项投入才真正值回票价。

本文不构成任何投资建议。