ChatGPT爆火三年后,中国大模型公司智谱AI与Minimax相继公开招股书,全球市场首次有机会在透明的财务框架下,深入解读大模型独角兽的真实商业实力。

“全球大模型第一股”的争夺在两家中国公司间展开,但招股书揭示的商业细节,远比这个称号本身更值得关注。

这两份数百页的文本,清晰呈现了三个关键维度:公司的真实营收质量、算力成本对利润的挤压程度,以及现金储备能够支撑的生存周期。

更重要的是,招股书中的“异动数据”显示,两家公司在商业闭环上走着截然不同的路径——如同平行宇宙般的两条道路。

而这两条路径,正代表着当下中国大模型公司在市场环境中,最有可能实现突围的方向。

01

两个异动数据,两种中国大模型的生存现状

下表整理了两家大模型独角兽的核心数据,其中最引人注目的是毛利率差异:智谱AI为56.3%,而Minimax仅为12.2%。

按常理,业务相似的公司,毛利率会因成本控制能力有所差异,但不至于相差如此悬殊。这种巨大差距背后,实际上可以看出两家公司截然不同的商业本质。

毛利率公式:毛利率 = (收入 - 营业成本) / 收入

从招股书可见,智谱AI的营业成本主要包括:人工成本(服务及部署人员工资,占比约54.4%)、计算服务费(22.1%)、保修拨备及外包技术费。

关键在于,智谱AI将大量模型训练支出计入研发开支而非营业成本,这让它的毛利表现更像传统软件公司。

相比之下,Minimax的营业成本主要是算力成本(第三方云计算服务费)以及AI原生产品的分发和获客费用。虽然模型研发也消耗大量算力,但C端业务需要实时、高频地为数千万月活用户提供服务,推理成本更多直接计入营业成本。

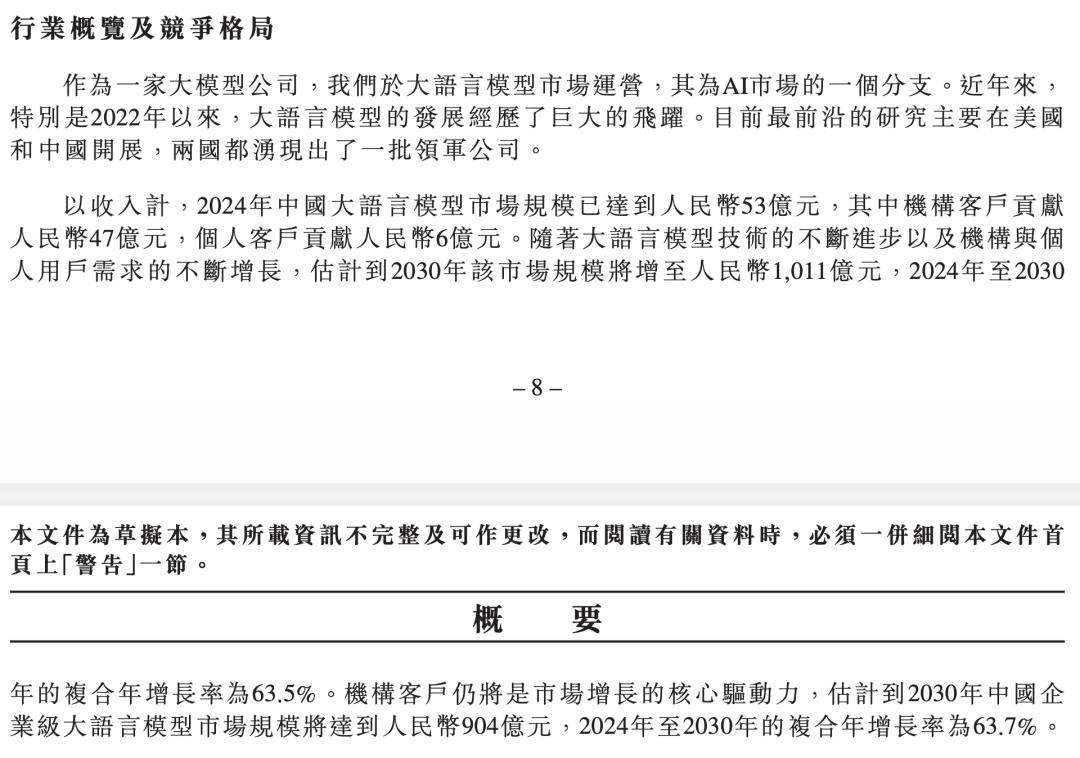

智谱AI:B端的确定性与天花板

智谱选择“更重”的B端路线符合中国大模型市场的现实情况。招股书显示,2024年中国大语言模型市场规模53亿元,机构客户贡献47亿元(88.6%),预计未来五年复合增长率63.5%,机构客户仍是核心驱动力。个人用户付费意愿和动力不足。

图:智谱 AI 招股说明书中关于行业竞争格局的描述

智谱在B端确实展现出强劲竞争力,客户数从2022年的48家增至2024年的123家,年化客单价从114万元增长至215万元。

然而,收入结构暴露出隐忧。2024财年,85%收入来自本地化部署,仅15%来自云端API。本地化部署意味着高度定制化,重交付、周期长;而更轻量的云端MaaS业务占比持续下滑,毛利率更从76.1%跌至3.4%。

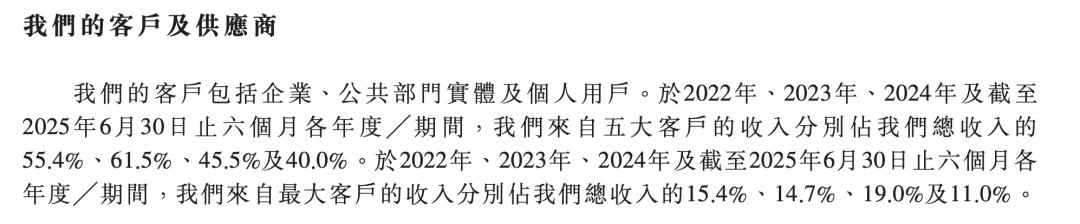

更值得警惕的是客户集中度:最大客户收入超过总收入10%,前五大客户接近50%。这意味着失去任何一个大客户都可能造成营收剧烈波动。

图:智谱 AI大客户集中度偏高

一位接近智谱的产业专家指出:“我看好公有云上的MaaS平台,边际成本持续降低,价值可规模化复制。但不看好私有化MaaS,历史上私有化中间件除非做到全球第一(如Oracle数据库),腰部产品靠项目制赚的都是波动的‘辛苦钱’。”

如何在渗透完头部机构后突破增长天花板,如何让云端MaaS成为第二增长极,是智谱面临的核心挑战,也是未来的想象空间所在。

Minimax:出海的必然选择

Minimax的招股书中,另一组异动数据值得关注,从最初的80%境内收入,到2025年的73%海外收入,实现了收入地区的根本性转变。同时,“开放平台”(对应智谱的云端业务)收入占比从早期的78.1%降至2025年前九个月的28.9%。

这组数据显示,Minimax走的是一条坚定的C端路线,讲了一个更“互联网”的故事。AI原生应用(包括Talkie和海螺AI)已成收入主流,占比在71%左右。

然而,智谱在招股书中所述的中国个人用户付费占比极低是客观事实。这是中国大模型公司面临的共同困境:本土市场缺乏付费订阅习惯,科技大厂免费产品围追堵截。

对Minimax而言,出海和全球化是当下撕开TOC增长裂口的唯一路径。

图:Minimax 星野

02

刻在大模型基因中的全球化增长路线

红杉中国合伙人郑庆生在最近的一个商业播客中谈到,这一代AI原生产品,天生就是全球化的。大模型训练于全球数据,AI原生产品从基因上就具备跨越地域的能力。

从这个角度看,“出海”不仅是Minimax的选择,也是所有中国AI原生公司的必经之路。

智谱虽然选择了B端路线,但同样在布局海外。招股书显示,其本地化部署已在东南亚市场产生收入(2025年上半年东南亚收入占比11.1%),并积极参与当地“国家级基座平台”建设。这体现了一条通过B端赋能而非直接获客的出海路径。

相比Minimax激进的全球化转型(73%海外收入),智谱的出海仍处于初期探索阶段。但两家公司的共同点在于:都在规避对单一市场的依赖,都在探索大模型时代赋予的全球化可能性。

智谱AI和Minimax的商业化路线,本质上都是在现实市场条件下,基于自身特征探索出的最优解,一个深耕B端寻求确定性,一个押注C端出海寻找C端增长的爆发力。

两条看似平行的道路,都是在中国大模型市场尚未成熟的当下,找到可持续的增长路径。

但是,“可持续增长”的前提是生存。招股书中的“风险因素”(Risk Factors)部分是上市公司必须披露的核心板块。从中可以看出公司在未来发展中即将面对的核心挑战。

03

招股书中的“风险因素”

从行业共性看,两家公司都表达了对大模型研发领域极高生存门槛的担忧。

由于AI技术迭代极快,两家公司在招股书中均流露出对“技术过时”的深层焦虑,今天的领先可能被明天的算法突破瞬间归零。

此外,对昂贵算力资源的高度依赖,以及研发开支远超营收的巨额亏损,也是全行业在迈向通用人工智能(AGI)道路上必须跨越的财务鸿沟。

大模型仍然是一场关于长期投入的战争。智谱和Minimax都以每年10-20亿人民币的规模投入研发,其中超过70%是算力成本。

更棘手的是,随着用户数量增长,每个用户消耗的推理算力成本也在增加,这与互联网时代用户规模摊薄边际成本的逻辑完全相反。

但是,两家公司都在招股书中对现金储备给出了较为明确的预期。

智谱AI:截至2024年12月31日,现金及现金等价物约24.57亿人民币,较2023年底的13.3亿显著增长。结合截至2025年10月底的可动用银行融资和短期投资,整体财务状况相对稳健。

从烧钱速度看,智谱AI在2024年全年经营活动净消耗22.45亿人民币,月均约1.87亿;进入2025年上半年烧钱速度加快,前6个月经营性现金流出13.27亿人民币,月均消耗升至约2.21亿。

招股书明确声明:“截至2025年10月31日,其现金及现金等价物能够维持上市后的财务可行性。经测算,若按2025年上半年流出速度计算,2024年末现金余额在不计入新融资的情况下可支撑约11个月。但由于公司在2025年持续获得股权融资,现金生命线已大幅延长。”

Minimax:截至2025年9月,持有现金结余(含现金、等价物及理财)约10.46亿美元。按目前每月约2,790万美元的消耗速度计算,即便不计入IPO募资,现有储备仍可支撑约37.5个月。若计入IPO资金,生存期和抗风险能力将进一步增强。

两家公司的IPO更像是战略性的“抢跑”而非救急。

在差异化风险上,两家公司的担忧截然不同。

智谱的风险披露聚焦“供应链安全与地缘政治”,在复杂国际环境下如何持续推进AGI自主研发,以及作为独立开发商如何应对商业化初期的激烈竞争。

Minimax的风险提示中,坦承自己作为“未商业化公司”面临较高倒闭风险,并详细披露了与迪士尼、Netflix等国际影视巨头之间尚未了结的版权侵权诉讼。

在证明商业模式可行性之前,公司也必须先在跨国法律纠纷和高昂运营成本的夹击中存活下来。

04

估值悖论:如何定价?

就在几天前,这轮生成式AI热潮的引爆者OpenAI被爆正在筹备新一轮融资,估值或高达8300亿美元,这是智谱/Minimax(约40亿美元)估值的200倍。

据媒体公开消息,OpenAI 2025年上半年营收43亿美元,Sam Altman估算年底年化收入将超200亿美元,是智谱/Minimax营收规模的70倍左右。

以OpenAI这个标杆粗略对比,智谱/Minimax的估值似乎并不高。而以OpenAI的增长速度来看,智谱/Minimax的想象空间同样巨大。

图:Minimax招股书对 AI 未来增长的描述

但换个参照系,结论截然相反。

截至2025年12月23日16时(港股收盘), 香港上市的软件公司金山软件市值约395.76亿元,2024年营收约103.18亿元。

阿里巴巴总市值 2.81 万亿,2024 年营收 9411.7 亿。如果以金山软件、阿里巴巴来看,仅以营收规模对标,智谱AI/Minimax的估值已经不低。

当然,全球尚无AI大模型公司上市先例,这对资本市场而言是一个全新的商业模式。究竟如何给大模型公司估值,还要看市场最终给出的长期公允价值。

大模型行业正步入残酷的淘汰赛阶段。目前,阿里千问、DeepSeek及字节跳动凭借生态与算力优势稳居第一梯队,Minimax与智谱等独立独角兽在“通用底座”层面的头部地位正面临更大竞争压力。

更关键的是,200亿美元左右的估值水平,一级市场的承接能力已近极限。此时冲刺IPO,是最合适也最迫切的时机。

峰瑞资本投资合伙人陈石对腾讯科技表示:“对于智谱AI/Minimax这类大模型独角兽,上市的真正意义不在于首发估值高低,而在于通过二级市场获取更长的打磨期,缓解商业化收入尚不足以覆盖烧钱速度的资金压力。对这类公司,半年或一年的短期股价只是表象,能否在争取来的时间内跑通商业落地,才是决定其最终估值水位的分水岭。”