日经平均股指的年终收盘价首次超过5万点(12月30日)

全球范围的生成式AI预期和日本通货膨胀的稳定推动了资金的流入。随着高市早苗政府的上台,以海外投资者为中心,对日本经济重新走上增长轨道的期待正在加强……

2025年,对日本股票的重新评估进一步推进。12月30日迎来最后一个交易日的日经平均指数的全年涨幅为26%(上涨10444点),连续3年超过美国道琼斯工业平均指数。全球范围的生成式AI(人工智能)预期和日本通货膨胀的稳定推动了资金的流入。随着高市早苗政府的上台,以海外投资者为中心,对日本经济重新走上增长轨道的期待正在加强。股价走高是否能够持续,取决于关注财政扩张隐忧的政策运作。

30日日经平均指数的收盘价比前一天下跌0.4%,跌至50339点,但连续2年创出年末最高点。

股市上涨是全球现象。QUICK FactSet的统计显示,全球股票的总市值达到146万亿美元,1年内增加了25万亿美元(20%)。除了政治混乱的泰国等之外,几乎所有主要国家的股价指数都有上涨。

其背景是主要国家的货币宽松带来的投资资金的充裕。2025年美国联邦储备委员会(FRB)降息3次,欧洲中央银行(ECB)降息4次。

以美国为起点的AI概念股的上涨在世界范围内也如出一辙。美国微软等大型科技企业对数据中心的设备投资十分活跃。

美国商务部的数据显示,民营企业IT相关投资与国内生产总值(GDP)之比在2025年7~9月达到4.5%左右,与IT泡沫期(2000年10~12月)基本相同。巨额AI投资缓解了美国特朗普政府高关税政策带来的企业业绩和经济失速的隐忧。

AI行情的浪潮也波及日本股市。在美国决定启动对等关税的4月,日经平均指数暴跌,一度跌至3万1000点左右,比2024年底下跌22%。之后快速反弹,很大程度上是因为以半导体制造设备等股票为中心、日本企业受益的预期。

此外,认为美国总统特朗普最终不会采取强硬政策的看法扎根。日经平均指数从全年低点到收盘价的涨幅超过60%。

日本的AI概念股被认为向美国半导体巨头英伟达供应产品,需求有望增加的爱德万测试、软银集团(SBG)和Tokyo Electron等3家企业是代表性企业。仅这三家企业就大幅推高了日经平均指数。

日本股票的涨幅与欧美相比更为突出。2025年连续3年超过美国道琼斯工业平均指数的涨幅(2025年为14%)。是自股市泡沫达到顶峰的1989年(连续4年)以来的首次。日股涨幅也超过欧洲主要股票构成的斯托克600(上涨16%)。

日本股市的固有因素是通货膨胀的稳定。剔除生鲜食品的消费者物价上涨率从2022年4月开始,在3年半里超过日本政府和央行定为目标的2%。关于2026年春季劳资谈判,日本劳动组合总联合会提出了整体加薪定在5%以上的目标。日本明显摆脱了物价不上涨、工资也增长乏力的通货紧缩。

从日本的名义GDP来看,把最近的7~9月数据换算成全年,则迅速扩大至665万亿日元。通胀推高了涨价企业的收益。

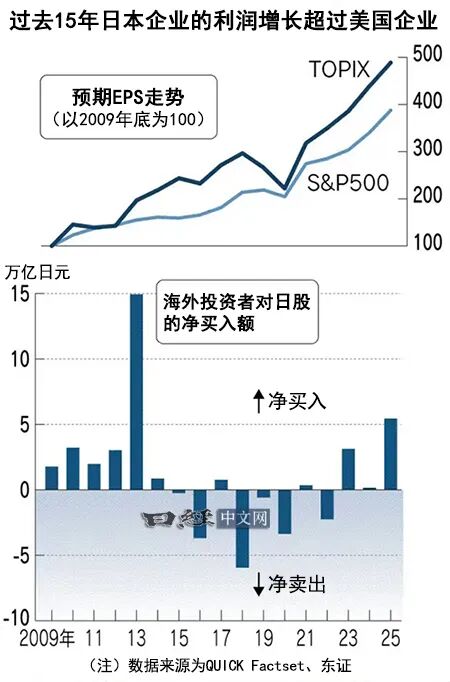

日本企业的业绩已增长至并不逊色于美国的水平。东证股价指数(TOPIX)成份股12个月后的预期每股收益(EPS)达到新冠疫情下2020年底的2.2倍,略高于美国标普500指数的涨幅(1.9倍)。

10月,由于看好将增长投资作为重点政策的高市政府的上台,日经平均指数达到历史最高点(5万2411点)。美国投资公司GMO的日本股票投资主管德鲁·爱德华兹(Drew Edwards)表示,“高市提出的积极产业政策正在提振海外投资者的心理”。

对日本经济变革的期待吸引了海外资金。东京证券交易所的数据显示,今年海外投资者对日本股票的买入突破5万亿日元。这是实施安倍经济学的第一年(2013年,15万亿日元)以来的最大规模。

另一方面,高市的积极经济政策也蕴含着抑制股价上涨的风险。通胀局面下的财政扩张将加剧物价上涨。如果被怀疑不利于经济增长、损害财政健康性,包括股票和债券在内的日元资产的抛售有可能会扩大。

执政党在参议院的席位没有超过半数。2026年能否在不失去市场信任的情况下落实增长战略所需的预算和政策,或将左右股市的走向。