1.新思科技向格罗方德出售处理器IP,强化各自AI布局;

2.均热板年产能加码1.5亿片,瑞声科技锁定AI 散热“龙头”;

3.鹏鼎控股:AI眼镜和人形机器人领域已实现产品供货;

4.金融时报:苹果避开AI烧钱大战,却成为谷歌与OpenAI的“造王者”

1.新思科技向格罗方德出售处理器IP,强化各自AI布局

新思科技(纳斯达克股票代码:SNPS)1月15日宣布,已就将其处理器 IP 解决方案业务出售给格罗方德(纳斯达克股票代码:GFS)达成最终协议。新思科技在 IP 质量、全方位技术支持及稳健 IP 研发方法学上的长期投入,能够助力开发者降低集成风险,加速产品上市。本次交易将使新思科技进一步聚焦其 IP 业务,巩固在接口和基础 IP 领域的全球领导者地位,同时助力高性能计算、移动、汽车及消费类领域的客户积极开拓从云到边缘的高潜力、AI 驱动的机遇。

新思科技总裁兼首席执行官盖思新表示:“我们正在集中优化 IP 资源和技术路线图,进一步巩固在关键接口和基础 IP 领域的领导地位,同时积极开拓全新的高潜力机遇,持续推进我们作为从芯片到系统全球领先工程解决方案提供商的战略定位。格罗方德将成为处理器 IP 解决方案业务的理想未来管理者,我们将为该团队、客户和合作伙伴实现平稳顺利的过渡。”

根据协议,格罗方德将收购新思科技的处理器 IP 产品组合,包括 ARC-V™(RISC-V)和 ARC® CPU IP、DSP IP、神经网络处理单元(NPU)IP,以及相关的软件开发工具,如 ARC MetaWare 开发工具包。该交易还包括新思科技的 ASIP Designer™ 和 ASIP Programmer™ 工具,用于自动化设计和实现应用专用指令集处理器(ASIP)。新思科技与格罗方德将共同努力,确保处理器 IP 客户在过渡期间获得全力支持,业务不受干扰。

格罗方德首席执行官Tim Breen指出:“此次收购进一步体现了我们致力于推进在物理 AI 领域领导地位的承诺。通过将新思科技的 ARC IP 和 MIPS 技术与格罗方德的先进制造能力相结合,我们降低了客户采用其所需关键技术的门槛,帮助他们加速创新下一代计算和 AI 应用。这一举措将强化我们差异化的技术路线图,使格罗方德能够为客户提供端到端解决方案,推动 AI 赋能设备在物理世界的广泛应用。”

新思科技将保留并持续扩展其广泛的设计 IP 产品组合,涵盖逻辑库、嵌入式存储器、接口 IP、安全 IP 及子系统。

此次交易对新思科技的业务不构成重大影响,协议条款未予披露。该交易预计将在 2026 年下半年完成,需满足惯例交割条件,包括获得必要的监管批准。在交易完成之前,该业务将继续作为新思科技的一部分运营,重点关注执行、客户服务及持续创新。

2.均热板年产能加码1.5亿片,瑞声科技锁定AI 散热“龙头”

2026年开年,瑞声科技年新增 1.5 亿片手机超薄 VC 均热板项目引发行业强烈关注,该消息的权威源头可追溯至常州市发布的相关项目公示。

据行业统计,瑞声科技当前国内高端手机 VC 市场份额已超 50%,且是 iPhone 17 Pro 系列核心散热供应商。2025 年其散热产品出货量将达1.5 亿片,此次新增 1.5 亿片产能后,规模优势将实现翻倍扩容,未来有望占据全球智能手机 VC 市场半壁江山。

而置于AI终端全面爆发的产业背景下,此次扩产更暗藏深层战略考量:瑞声科技正通过产能加码锁定AI设备散热领域的“龙头”地位,凸显其作为AI基础设施核心供应商的战略升级决心。

(图片由AI生成)

01、从“组件供应商 到“生态共建者”:AI 硬件的隐形基石

在 AI 终端爆发的产业浪潮中,瑞声科技早已跳出单一零部件厂商的定位。

打开阿里巴巴夸克AI眼镜S1,其声学组件来自瑞声科技;触摸豆包AI手机的振感反馈,源自其线性马达技术;收购Dispelix后,下一代的XR设备中,光波导等光学产品也将刻着“瑞声制造”的印记。而其超薄均热板,更是成为iPhone 17 Pro系列散热性能的关键。

从“声、光、触”交互核心到散热结构件,瑞声科技已构建起覆盖AI设备关键环节的产品矩阵,成为全球主流AI生态的“标配”供应商。

但如果从业绩体量上来看,瑞声科技这种全链条布局在散热领域率先迎来爆发。

AI 终端的高性能化与轻薄化悖论,正将散热从“基础保障”推向“性能刚需”—— 搭载本地大模型的旗舰手机芯片热流密度突破 50W/cm²,较传统芯片提升 3 倍;XR 设备的近眼显示模块因集成算力芯片,局部温度易突破 60℃,导致导热效率不足150W/(m.K)的传统石墨散热方案失效。

瑞声科技的散热产品线精准契合市场痛点,迎风崛起:2024 年其散热产品销售额已超3亿元,2025年预计突破12亿元,一年内实现 3 倍以上增长,成为承接 AI 终端功率密度提升需求的核心引擎。

02、技术护城河:多场景产品矩阵构建竞争壁垒

瑞声科技散热业务的爆发式增长,得益于其打造的技术“护城河”。

通过盘点瑞声科技近年来的产品上新动态,瑞声科技曾开发出了多款改写行业标准的产品:市场首款环形VC、首款双腔3D组合VC、首款纳米流体3D VC、首款铝铜平板VC等产品。

其中,环形VC散热能力相比于传统VC提升300%,双腔3D组合VC将散热效率较传统方案提升 300%-400%,纳米流体3D VC则凭借工质革新,完美适配 AR 眼镜等微型设备的散热需求。

其自主研发的柔性导热材料导热系数,远超行业主流标准;全流程自制模式更构建起深层壁垒:从铜、不锈钢到铝铜复合等多种材质量产工艺的掌握,配合MES生产执行系统全流程追溯,产品良率较行业平均高出15个百分点,单位生产成本大幅降低。

这套“技术创新+精益生产”的双重优势,让瑞声科技在消费电子散热市场站稳脚跟:国内高端手机 VC 市场份额超 50%,产品深度嵌入小米、Redmi、一加等品牌旗舰机型,更成为 iPhone 17 Pro系列的核心散热供应商。

03、产能扩张:加码1.5 亿片背后的市场布局

公开资料显示,瑞声科技散热业务近年增长强劲。2020-2025 年 VC 均热板出货量复合增长率预计超 90%,2025 年出货量将达 1.5 亿片。此次新增 1.5 亿片产能后,其年规划产能已超 3 亿片。

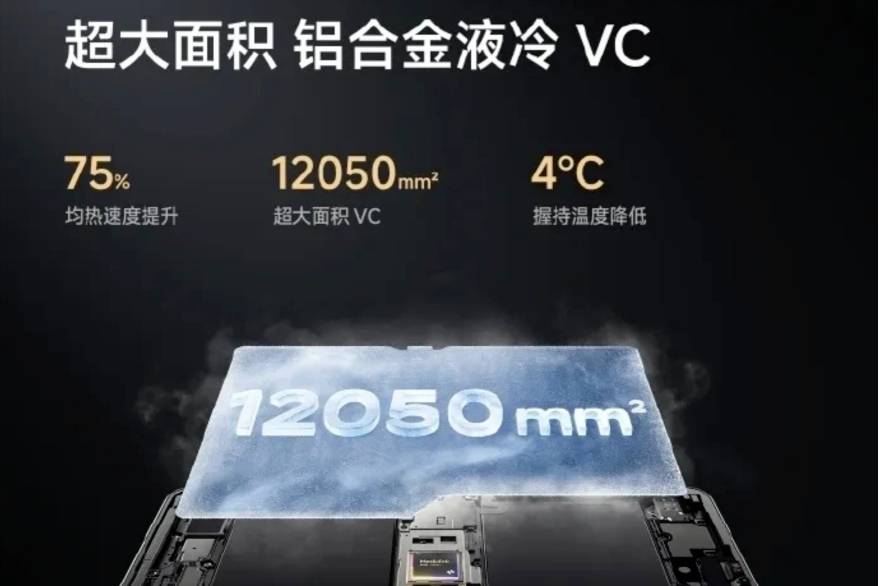

产能释放与头部客户形成正向循环。2025 年 10 月,苹果 COO Sabih Khan 专程走访瑞声常州工厂,对 iPhone 17 Pro 系列专属 VC 均热板的自动化产线给予高度评价。

苹果与瑞声联合研发的弹夹工装,不仅取代传统塑料托盘提升物流效率,还减少了塑料浪费;碳纳米涂层技术让石墨工装耐磨性提升50%、寿命延长一倍;主要生产环节100%回收铜材料的使用,更是将环保理念融入生产源头。在注水除气环节,工业相机定位与超细针头注水配合真空处理,确保均热板腔体的高真空度,最终实现冷热端温差控制在2°C以下,远优于行业5°C的标准。

而对行业而言,更值得关注的是其产品渗透节奏:据行业研判,未来iPhone标准版、平板电脑及笔记本电脑等多品类终端,有望全面搭载VC 均热板。这不仅标志着 VC 产品从旗舰机型向中端市场下沉,更意味着其实现了跨品类的规模化扩张,将进一步打开散热业务增长空间。

04、场景延伸:从终端到AI基建的全链路覆盖

如果说 1.5 亿片产能是瑞声科技的“现在时”,场景延伸则定义了其“未来时”。

在 AR/VR 设备领域,瑞声科技研发了微型化被动散热组件与低噪音主动散热模组,解决长时间佩戴时的局部发热问题,提升用户沉浸体验;

在人形机器人领域,针对关节电机、控制芯片等分散式发热点,瑞声科技提供模块化散热解决方案,兼容机器人灵活运动的机械结构,保障复杂动作执行时设备稳定性,与客户已进行多轮样品测试。

消费电子之外,智能汽车成为新的突破口:瑞声科技聚焦车载芯片、电池包、激光雷达等关键部件的长效散热需求,推出定制化液冷循环系统与被动散热结构件,适配车载环境的高低温、振动等严苛工况,目前正与车企推进联合开发。

这种全场景布局契合行业发展趋势。BCC Research预测, 2028年全球整体散热市场规模将突破261亿美元,需求正从消费电子向智能汽车、人形机器人、数据中心液冷等领域延伸。

05、优势与挑战并存的赛道格局

尽管优势显著,但瑞声科技面对的并非坦途。

台湾奇鋐、日本双叶、苏州天脉等厂商,都有着强劲的竞争实力,各具技术积淀与细分市场优势,形成差异化竞争格局。此外,技术路线的迭代也带来不确定性:随着 AI服务器热流密度向100W/cm² 以上突破,液冷技术在 AI 数据中心的渗透率 2025 年已达 33%,其中冷板式液冷成为主流方案,虽未完全替代 VC 均热板,但对芯片级散热组件的性能提出了更高要求。

不过据行业消息,瑞声科技已前瞻性布局数据中心液冷赛道,重点研发冷板式液冷模块及 CDU(冷却液分配单元)等核心部件。其核心策略是将 VC 均热板作为芯片级均温核心,嵌入“芯片-VC-冷板-液冷循环”的多层散热架构,形成“VC + 液冷”复合解决方案,以适配AI服务器的散热需求,其相关业务正与头部数据中心企业有序推进。

在这场多维度竞争中,瑞声科技已凭借“产品矩阵+产能规模+生态绑定”的优势占据先机,但能否持续领跑,还取决于其在液冷技术迭代、新兴场景开拓上的持续突破。

正如 AI 终端的性能提升永无止境,散热赛道的竞争也永远在路上。

3.鹏鼎控股:AI眼镜和人形机器人领域已实现产品供货

1月15日,鹏鼎控股在投资者关系活动中公布了其在AI终端与机器人领域的最新布局。作为全球PCB(印制电路板)行业龙头,公司已成功构建覆盖AI手机、AI PC、AI眼镜等端侧产品的全场景产品矩阵,并积极拓展人形机器人、算力等新兴市场,展现出强大的技术前瞻性和产业链整合能力。

在备受关注的AI眼镜领域,鹏鼎控股已成为市场主流AI眼镜客户的主要供应商。随着AI眼镜向轻量化、时尚化方向演进,其对高端高密度互连板(HDI)、软硬结合板等PCB产品的技术要求持续提升,这将显著拉动高端PCB的需求增长。公司凭借在消费电子领域积累的精密制造工艺与材料技术优势,正深度参与下一代AI眼镜的产品开发。

人形机器人是鹏鼎控股重点布局的另一高增长赛道。公司表示,已与行业头部客户就PCB在机器人关节控制、传感系统、主控模块等关键部位的应用展开深入合作,相关电路板产品已实现供货。机器人对PCB的可靠性、耐高低温、抗震动等性能要求极高,鹏鼎控股通过技术攻关,已具备提供相应解决方案的能力。

与此同时,公司通过收购华阳科技,进一步强化了在传感器领域的技术储备。华阳科技是国内领先的汽车高压传感器量产厂商,其技术未来也有望向人形机器人等领域延伸,实现多赛道协同。

在算力基础设施方面,鹏鼎控股的布局已进入收获期。公司在调研中透露,目前客户认证进度顺利,预计2025年将成为算力直接客户订单导入的“元年”。随着后续产能释放与订单落地,AI服务器、高速交换机、光模块等所用高端PCB产品,有望成为公司新的业绩增长引擎。

值得关注的是,鹏鼎控股正积极推动其“ONE AVARY”一体化产品平台战略,该平台旨在通过标准化、模块化的产品设计与制造流程,为客户提供从设计到量产的全链条服务。这一模式不仅提升了响应速度,也加强了公司在AI服务器、新能源汽车、机器人等新兴领域的综合服务能力。

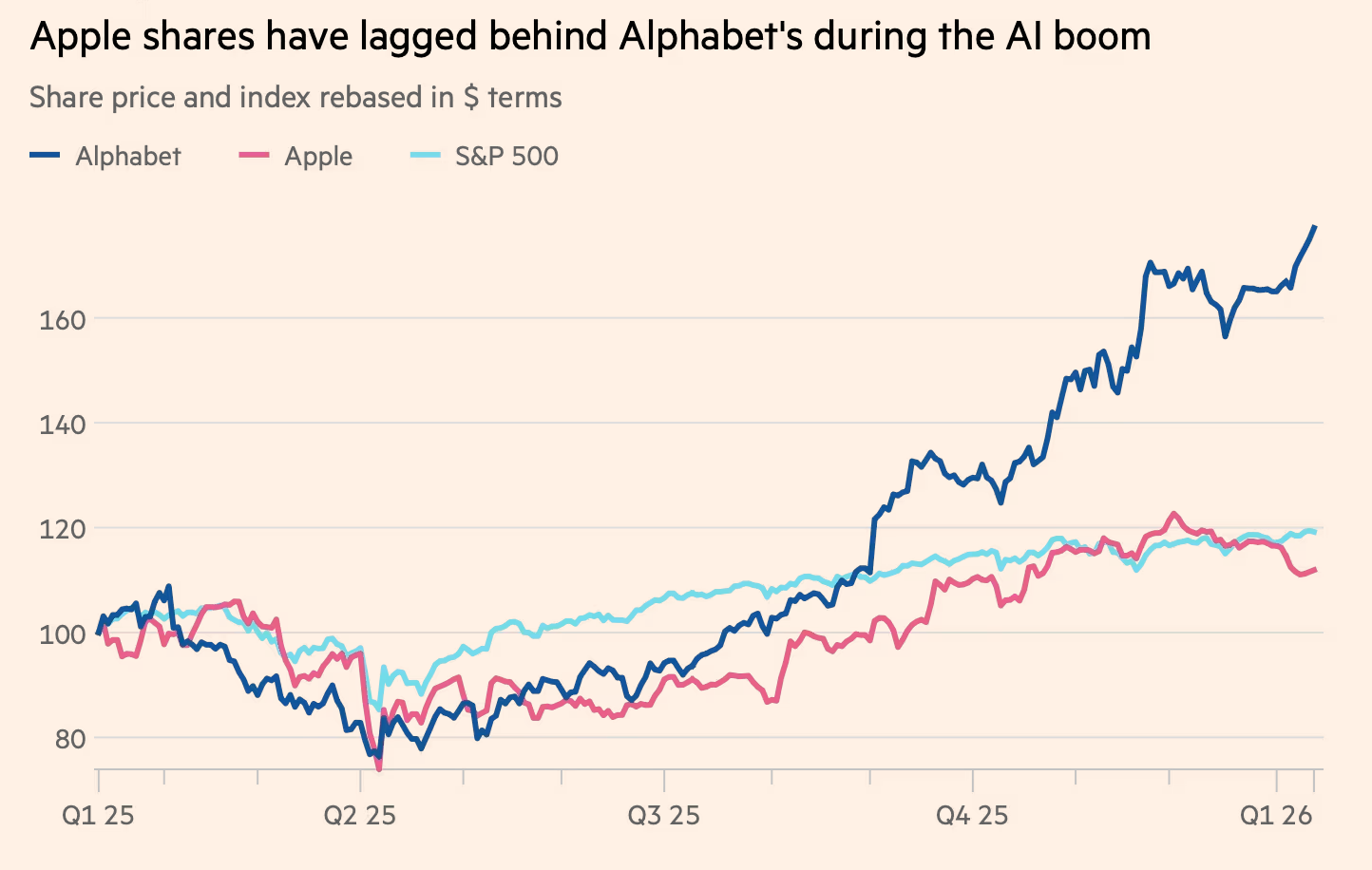

4.金融时报:苹果避开AI烧钱大战,却成为谷歌与OpenAI的“造王者”

苹果

北京时间1月15日,据《金融时报》报道,苹果公司没有参与烧钱的AI模型和基础设施竞赛,但是却有可能在那些寻求主导这一新兴产业的科技对手之间,扮演“造王者”的角色。

本周,苹果宣布了迄今为止在AI领域最具分量的一步:与谷歌达成合作,使用Gemini模型驱动iPhone功能,并改进其Siri语音助手。

据知情人士透露,这笔交易将以云计算服务合同的形式进行,随着时间的推移,苹果可能需要向谷歌支付数十亿美元。

OpenAI受打击

苹果与谷歌的这一新联盟对OpenAI构成了打击。自2024年以来,OpenAI一直将其ChatGPT与苹果的AI系统Apple Intelligence功能进行整合,希望借此合作触及数以百万计的iPhone用户。苹果表示,与谷歌的合作不会影响其现有的ChatGPT整合。

深水资产管理公司管理合伙人吉恩·蒙斯特(Gene Munster)预计,与苹果达成的Gemini合同可能会为谷歌带来50亿美元价值。

“我认为,ChatGPT与iPhone的整合会慢慢被边缘化……考虑到规模经济,同时采用两个大型模型对苹果来说并不太合理。”蒙斯特表示。

苹果的AI支出远低于其他同行

蒙斯特补充说,OpenAI志在打造与iPhone竞争的AI产品,这可能影响了苹果的决定,让其选择与谷歌结盟。

“这里面有利益冲突:当苹果前首席设计师艾维在去年5月被OpenAI聘请,负责打造一款硬件设备时,局势就发生了转变。”他表示。

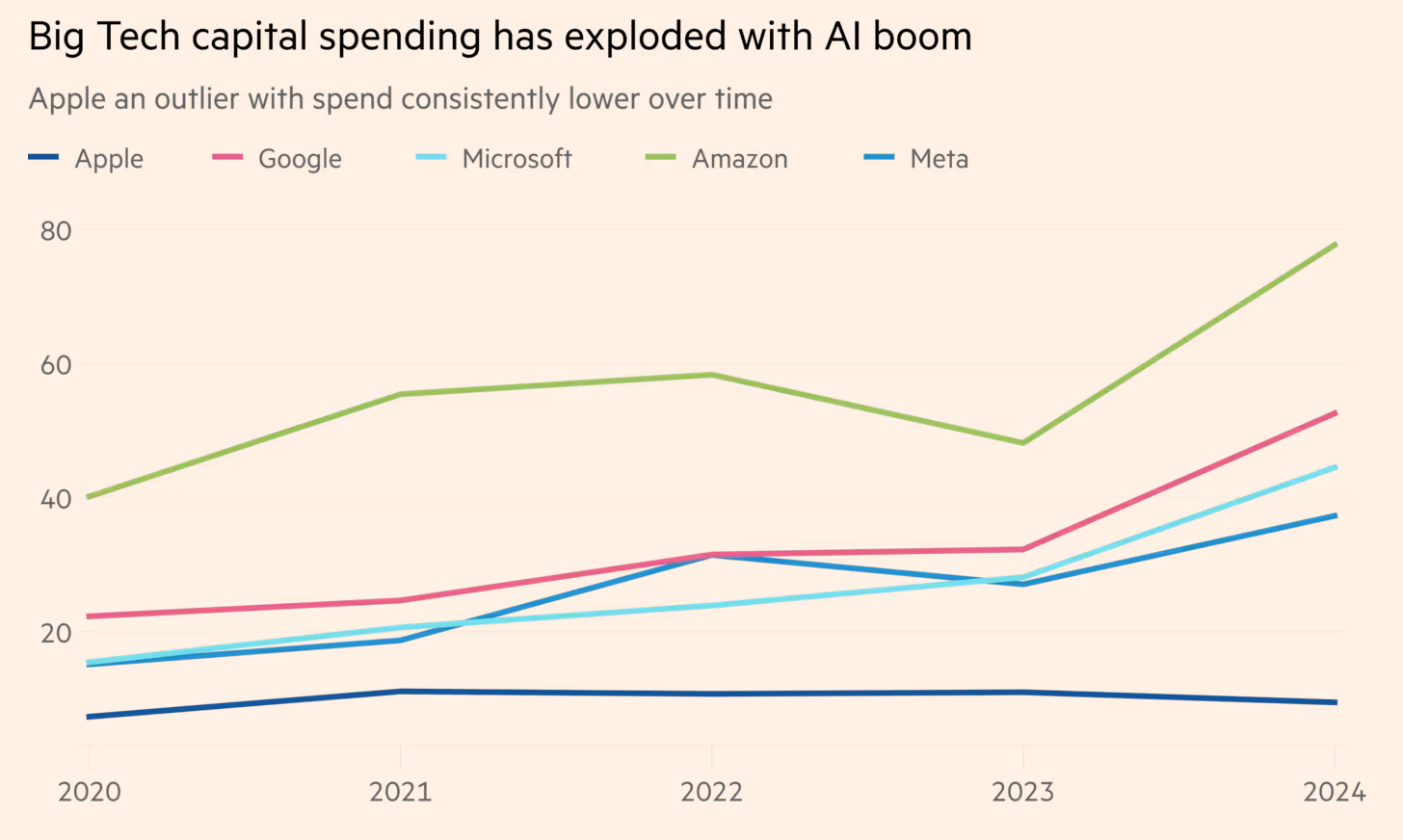

尽管苹果CEO蒂姆·库克(Tim Cook)去年10月承诺将“显著”增加公司在AI领域的整体投资,但此次与谷歌的合作仍体现出苹果在AI支出方面的审慎态度。

过去五年间,苹果始终将实体基础设施投资维持在营收的3%左右。相比之下,自2022年ChatGPT问世以来,谷歌、微软、亚马逊和Meta已承诺投入数千亿美元建设新的AI数据中心。

苹果2025财年在不动产、厂房和设备上的支出为127亿美元,而谷歌的财年预期支出约为900亿美元。

老牌巨头联手

苹果对Gemini的押注,与二十年前达成的协议如出一辙。当时,谷歌搜索引擎成为苹果设备的默认选项。作为交换,苹果获得部分广告收入分成。现在,这项安排每年为苹果带来约200亿美元的收入。

一位了解苹果决策的人士透露,苹果选择使用Gemini是在谷歌的模型能力与OpenAI差距缩小之后作出的,而且苹果需要拥有大规模企业服务经验的可靠合作伙伴。

OpenAI不予置评。但是,一位知情人士称,OpenAI在去年秋天就已主动决定,不担任苹果的定制模型提供商, 转而专注于打造自己的AI设备,以实现对大型科技公司的超越。

“这是两个传统巨头(苹果与谷歌)的联合,对它们而言是合理的选择。”该人士称。

苹果在AI领域的投入不足引发了部分投资者担忧,他们担心这家公司可能面临落后的风险。尽管苹果曾高调宣传对Siri的AI升级,但早期AI功能仍面临跳票和故障问题。

与此同时,市场观察人士也对过度投资算力基础设施可能形成的AI“泡沫”表示警惕。值得关注的是,随着iPhone 17的强势发布以及美国关税风险的缓解,苹果股价在过去12个月内累计涨幅已超过12%。

苹果股价表现不如谷歌

在硅谷同行中,苹果显得尤为特别,其大部分云基础设施都依赖于第三方供应商。不过,该公司正在构建自有的“私有云计算”基础设施,用以安全处理用户的AI查询请求。

苹果此前曾自研AI模型,但错过了谷歌等公司多年来投入大量资金进行的早期密集研究阶段。苹果一直专注于开发规模相对较小的AI模型,以实现更具体的功能,例如可在设备本地运行、阅读后能概括文本的模型。

过去三年,苹果的研发支出始终维持在营收的8%左右,但顶尖AI人才被竞争对手以高薪挖走导致其面临人才流失困境,这包括其基础模型团队负责人庞若鸣(Ruoming Pang)、高级研究员汤姆·冈特(Tom Gunter)和马克·李(Mark Lee),三人都已转投Meta。

一位苹果前高管表示,苹果“需要满足华尔街和客户对其在AI领域加大作为的期待”。他补充说,与谷歌的交易是“苹果决定不像竞争对手那样大规模投资AI的必然结果”。(文章来源:凤凰网)