史蒂芬·茨维格在「人类群星闪耀时」里这么描述那些历史上被低估——或者说当时并未意识到——的转折时刻:

「正如艺术天才一旦诞生就流芳百世,具有历史意义的时刻一旦出现,就决定了后世的进程。就像避雷针的顶端汇聚了整个电场,大量的事件总是集中在短时间内爆发。它们平日优哉游哉按部就班地行进,却在一个决定一切的时刻,一个决绝的肯定或否定的时刻,一个对众生来说,无法逆转的或早或晚的时刻,聚集在一起。这一时刻决定了个人的生死,民族的存亡,乃至整个人类的命运。」

我不确定有朝一日回首过去,2026年2月会不会也被视为这样一个意义深远的时刻,几乎全世界最重要的AI公司,都选择集中在这几十天里发布了重量级的新模型,以致于FOMO情绪的压迫感从未如此强烈。

半个月不到的时间,我们已经看到了高预期高表现的Claude Opus 4.6、把OpenAI的增长率带回10%以上的GPT-5.3-Codex、颠覆影像生成领域的Seedance 2.0和Kling 3.0、全面对标和赶超Nano Banana的Seedream 5.0和Qwen-image 2.0⋯⋯

然后就是GLM-5的突然发布,空降Artificial Analysis开源模型的榜一,仅次于Claude Opus 4.6和GPT-5.2(xhigh)。

王慧文发朋友圈说,「GLM-5的涨价是一个标志性的转折点」,意思很明显,价格是供求关系决定的,涨价,意味着模型够强,以及需求增长够快,实际上GLM-5的排队量已经远超计划了。

更重要的是,来自中国的模型产出,已经不再只是占据数量优势了,在质量上也进入了全面抗衡乃至交替领先的阶段。

考虑到还有Gemini GA、DeepSeek-V4、Doubao 2.0等大活未出,香槟固然不能开得太早,但群星闪耀的夜空,已经布满了累累低垂的果实,其中超过半数都是由国产厂商亲手摘取的。

只能说真实世界的情节比爽文剧本更加夸张,就算天王老子来了,也是秦始皇摸电门。

严格来说,GLM-5的问世也不算特别突然,一周前,在被称作是「大模型超市」的OpenRouter平台,悄然多了一个代号为Pony Alpha的匿名模型。

因为极其强大的编程能力,Pony Alpha在几天内就爬到了OpenRouter热度榜的第一名,也引起各方猜测它到底是谁家少爷来体验生活了,被猜测最多的名字,包括Claude Sonnet 5、DeepSeek-V4和GLM-5等等。

直到智谱出来认领之后,中国人又整出了一个SOTA级的模型,立刻成为全球热议的话题,就是辛苦外国友人了,前几天还在想办法找中国手机号接码注册抖音以求用上Seedance 2.0,现在又开始忙着把API从Claude Opus 4.6切到同级却只有1/10成本的GLM-5⋯⋯

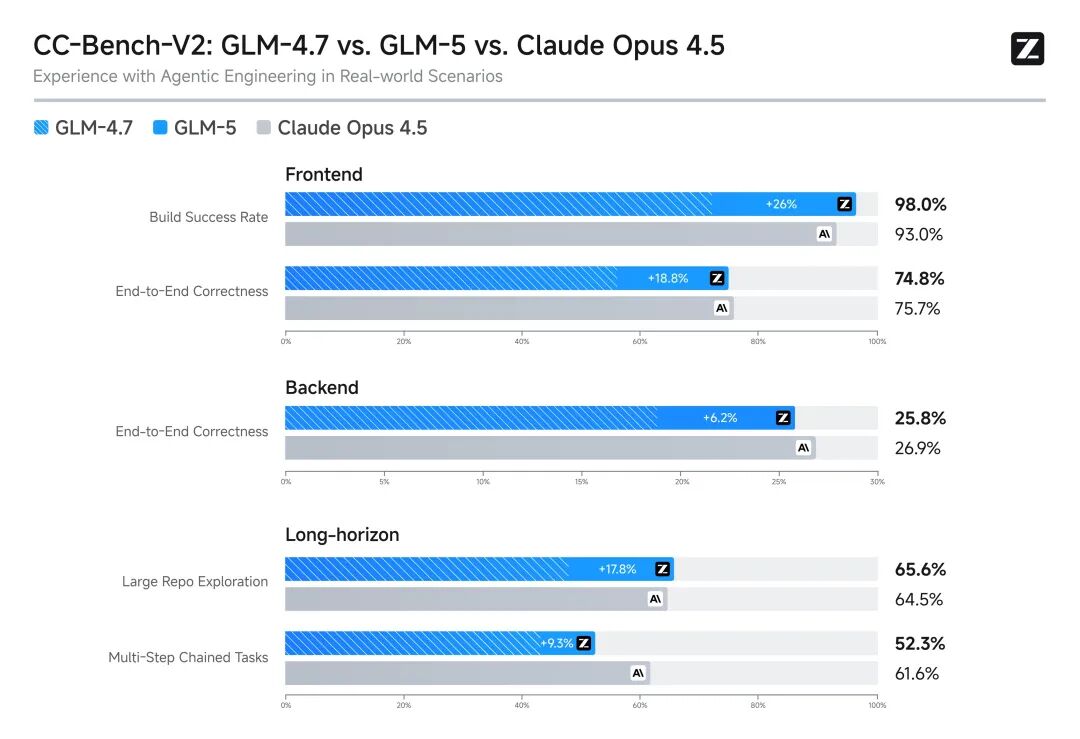

Coding和Agent是GLM-5性能表现最佳的两个方向,同时也是大模型进入深水区后各家大厂都在攻克的难题,众所周知,只看单轮次对话,主流大模型之间已经无法看出显著的差距,真正的能力优劣,开始后移到行动层面。

其中Coding又属于智谱的传统长项,从GLM-4.5开始,但是全球程序员消耗掉的Tokens,就足够为智谱撑起一个独立的MaaS平台。

而Agent则是这次的意外之喜,在 BrowseComp(联网检索与信息理解)、MCP-Atlas(大规模端到端工具调用)和 τ²-Bench(复杂场景下自动代理的工具规划和执行)均取得最高成绩。

在科学性可能有限、但观赏性拉满的Vending Bench 2 中,GLM-5也拿到了开源模型的第一,这项测试要求模型在一年期内经营一个模拟的自动售货机业务,GLM-5 最终账户余额达到 4432 美元,经营表现接近 Claude Opus 4.5,长期规划策略非常出色。

可以说,在这个星河璀璨的2月,Seedance 2.0和GLM-5就是AI行业最耀眼的一对双子星,分别代表国产大模型在视频生成和执行能力两大核心赛道实现SOTA的巨大突破,而且为整个行业都上了一节公开课。

Seedance 2.0的话题这几天已经是刷屏的程度——私以为甚至有点过剩了——主要还是因为彻底改写了视频生成的底层逻辑:AI不光能补画面,还能补分镜头、补情节、补节奏。

与此同时,GLM-5的震源才刚刚开始扩散,行业还没完整消化开源阵营里出现一个和Claude模型模型平起平坐的替代品,是一个多大规模的变量。

基于屡创新高的业绩,Anthropic的ARR(经常性年化收入)增长值将在今年Q1有史以来第一次超过OpenAI,若是照此趋势发展下去,Anthropic将在2029年成为全球收入最高的AI公司,没有之一。

要知道,这是Anthropic几乎没有进入消费级市场就已取得的回报,就在ChatGPT和Gemini较劲谁先达到10亿周活的缝隙里,Claude的周活连1000万都不到⋯⋯

一切都是因为Anthropic选择性的服务付费市场,加上API的广泛调用——这部分不会体现在活跃用户的指标上——让它成为了唯一一个完全依靠收取「Tokens税」为生的纯粹公司。

所以当Anthropic在今年的超级碗投放广告讽刺ChatGPT计划给用户加塞广告之后,破防的Sam Altman发了长篇大论回应此事,起手就是很眼熟的阶级批判:Anthropic只为有钱人提供昂贵的产品,而我们则需要用广告摊平那些免费用户的用量成本。

我要说的,倒也不是这两家公司的争论,真正的问题在于,Anthropic的所有价值预期,都建立在它的模型和产品在商用场景断档领先的假设之上,故而他能持续收取全行业最贵的「Token税」。

的确,Anthropic的用户之所以愿意付费,是因为他们的使用路径——写代码、跑数据、做产品等等——能够带来远超花费的经济价值,不过这不意味着,在市场供给变得丰富之后,他们不会行使自己的选择权。

所向披靡的战神阿喀琉斯,也会死于小小的脚踝弱点。

在逐渐坐实了GLM-5就是技惊四座的Pony Alpha之后,智谱的股价就再也压不住了。

资本市场的买入情绪,除了是在押注新的SOTA模型,它所连接的货币化空间,才是真正让投资者兴奋的靶心。

GLM-5自带的复杂工程和长程Agent任务能力,是国产厂商里率先跟上AI行业尖端趋势的模型,第一次有了自主构建系统的实现方案,而不再只是一个个孤立的角色扮演。

这意味着下一个周期的大模型边界,开始进入架构师的深水区,能在长达几个小时的连续工作里保持稳定,指挥不同的Agent协作配合,自主解决突发问题,直到彻底跑通系统。

当智谱和Anthropic看到同样的风景,看到正在轰然倒塌的SaaS废墟,过去的既得经验和价值分配,也会完全重写。

中国最顶级一批AI领袖,都认为2C和2B的分野已经相当明显,而后面发生的故事也应证了他们的判断:

2C是产品之争,所以我们现在看到了接近50亿人民币的弹药要在春节档全部打出去,只为一次性完成市场教育和拉新目标;

2B是模型之争,模型做好了,创收就是水到渠成的事情,甚至可以说是成正比关系,这是一个相对更加纯粹的赛场,是研究型团队的用武之地。

说得更大胆一点,如果越来越多的智谱开始发布和开源Opus级别的模型,一边给Anthropic上压力,一边又和Anthropic一起把Agentic市场亏大一个到两个数量级,这将创造的产业爆发力是难以估量的。

行业里也差不多都形成了共识,2026年会是一个越过临界点的大年。

三年以来,AI行业的充满变数和高流动性,也许正是它的魅力所在。

有说大厂会被颠覆的,确实我们能够发现一些巨头的失落,但也有Google这样逆风翻盘的例子存在。

有说中国「六小龙」会因资本不足而掉队的,结果智谱、MiniMax先后上市担当国产之光,Kimi的生命力也很顽强。

如果说Seedance 2.0和GLM-5分别对应着内容和工程两条最大的赛道,那么整个技术上限从青春期步入成年期的巨大变化,会把「杰文斯悖论」的原理扩张到极致,把千行百业全都重做一遍。

很高兴这两个划时代的模型都出自中国,从去年的DeepSeek开始,中国为AI行业提供的贡献,就已经越来越多的体现在路线创新上,具有很强的启发性。

比如这次GLM-5也集成了DeepSeek Sparse Attention,这是DeepSeek-V3.2提出的新理论,在维持长文本效果无损的同时,大幅降低模型部署成本,让模型跑得更快、更准,这就是开源的意义,是中国的企业在作出表率:

一个人可以走得快,一群人才能走得远。

第五届索尔维会议合影

而在这个模型齐发的月份,总让我想起整整100年前的第五届索尔维会议,在比利时布鲁塞尔产生了一张现代物理学史上最伟大的合影,照片中的29人,有17位诺贝尔奖得主,爱因斯坦、普朗克、玛丽夫人、玻尔、海森堡、薛定谔、洛伦兹等人罕见同框,堪称人类攀登科学高峰的全明星阵容。

就像传记作家曾经写的——「人类历史上,再也没有第二张照片能聚集这么多改写世界的大脑」——搞不好在很多年后,也会有如此煽情的记载用来怀念此时此刻,「再也没有第二个月能聚集这么多改写世界的智能」。