2025年四季度,百度(BIDU,09888.HK)正处于战略转型的关键节点,财务结构持续优化调整,AI业务迎来爆发式增长,收入占比已达43%,与传统业务分庭抗礼,正式成为支撑公司长期发展的核心板块。

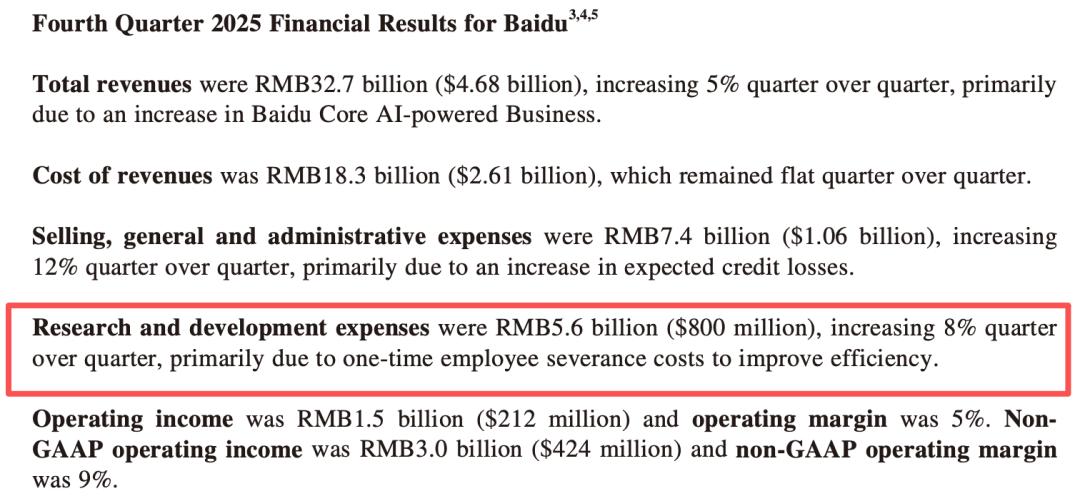

然而在亮眼的转型态势背后,其财务数据中出现了一个引人关注的细节:四季度研发费用环比增长8%,核心原因并非研发投入加码,而是将员工遣散费用归入研发费用核算。

这一会计处理方式,瞬间引发市场关注和投资者疑问:百度将员工遣散费算做研发增长,到底违规吗?

结合百度四季度大规模裁员的背景,这场成本优化背后的人效提升,仍有待时间检验。

AI业务强势与传统业务分庭抗礼

2026年2月26日,百度公司正式发布2025年第四季度及全年财报,整体呈现“AI业务领跑、传统业务承压”的态势。

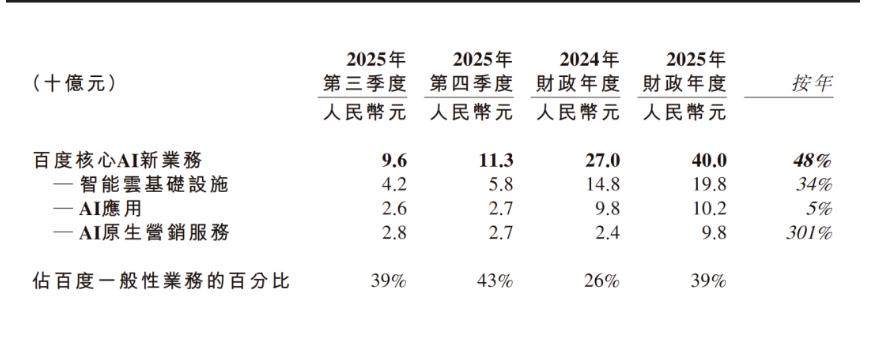

2025年第四季度,百度传统广告业务持续承压,收入约123亿元,百度核心AI新业务收入为113亿元,占百度一般性业务收入的43%,两者仅相差10亿元。尽管AI原生营销服务同比增长110%、AI高性能计算同比增长143%,但仍难以完全对冲基本盘下滑,导致全年总营收同比微降3%。

利润端的压力更为显著。受第三季度162亿元长期资产减值亏损影响,全年归母净利润56亿元,骤降76%;即便剔除减值,Non-GAAP净利润189亿元仍较2024年的238亿元下滑约20%,其AI投入仍处于“烧钱期”。

值得注意的是,百度在财报中尚未披露AI业务的毛利率、净利率等核心盈利指标,其AI业务能否真正成长为第二条增长曲线,尚待验证。

但从全年来看,总营收1291亿元,同比略有3%的下滑。

其中AI云业务表现较为突出,2025全年智能云基础设施收入约200亿元,收入同比增长34%。这其中则是百度AI产业落地走在行业前列。在具身智能领域,其行业渗透率第一。

根据Omdia发布的《中国具身智能AI云市场1H25》报告,百度智能云以35%的市场份额位居中国具身智能AI云服务市场第一。除此外,在更大的AI大模型解决方案市场,根据IDC发布的报告,百度智能云以16.6%的份额领跑市场,体现其在To B 市场的积累与AI产业落地能力。

除此外,截至2026年2月,其Robotaxi业务萝卜快跑累计服务次数超2000万次,覆盖全球26个城市。第四季度全球无人驾驶出行服务次数达340万次,同比增长超200%,季度内每周出行次数峰值超30万次,同时,其海外市场的拓展步伐也在显著加快。

与此同时,百度在资本运作上动作频频,2026年初推动昆仑芯分拆赴港上市,启动50亿美元股份回购计划,市场预测,昆仑芯估值应该处于“300亿—1000亿港元”这个区间的头部。这一动作同时也被视为百度资产梳理与价值重估的关键一步,或将成为百度打破“市值低估”僵局的重要支点。

核算争议:遣散费算不算研发费用

不过,在亮眼业绩背后,百度四季度研发费用的异常增长引发了市场广泛关注。

财报显示,四季度百度研发费用达56亿元,环比增长8%,而这一增长的核心原因,并非传统研发投入的增加,而是公司支付的一次性员工遣散费用。

这一会计处理方式,即把裁员产生的遣散费归入研发费用核算,让不少投资者和行业分析师提出疑问:这种做法到底合理不合理?

结合百度遵循的美国公认会计原则(US GAAP)来看:这种核算方式基本合理,若是度此次计入研发费用的遣散费,全部来自研发团队的人员优化,而非其他业务部门,这笔费用的产生,核心目的是优化研发团队结构、提升研发效率,与研发活动直接相关,就符合US GAAP对研发费用的核算范围要求。

只要能证明遣散人员属于研发团队、遣散目的与研发效率提升相关,即可归入研发费用核算。

对于,百度此次是否将非研发人员的遣散费混入研发费用,是否对研发支出进行违规资本化,在财报中并未做任何说明,所以是否遵循了US GAAP的核心原则,还有待更详细的信息确认。基于目前模棱两可的状态,有投资者担心这种处理会虚增研发投入、误导市场。

不过需要明确的是,若对比中国企业会计准则(CAS),百度此次将研发团队遣散费归入研发费用的核算逻辑,并不成立,这也是此前市场争议的核心焦点之一。结合《企业会计准则第9号——职工薪酬》相关规定,遣散费(辞退福利)属于企业与职工解除劳动关系时支付的补偿,应作为单独一类职工薪酬进行会计处理,核心核算原则是“计入当期损益”,而非计入研发费用、生产成本等具体业务相关费用科目。

具体来看,中国准则对研发支出与辞退福利的核算有明确区分:一方面,CAS要求研发支出区分研究阶段和开发阶段,研究阶段全部费用化计入研发费用,开发阶段符合条件可资本化计入无形资产,但这一规定仅针对“研发活动本身直接产生的支出”,比如研发人员常规薪酬、实验物料、委外研发费等;另一方面,研发团队的遣散费属于辞退福利,并非研发活动直接发生的支出——其本质是企业终止雇佣关系产生的义务,而非为推进研发项目发生的投入,因此不能归入研发费用核算。

根据实务处理规范,企业支付的辞退福利,无论涉及哪个部门(包括研发部门),均应统一计入“管理费用”科目,而非对应部门的相关费用(如研发费用、销售费用),这也是CAS与US GAAP在该类支出核算上的核心差异。

简单来说,US GAAP允许将研发相关人员的遣散费归入研发费用,但CAS明确要求,所有辞退福利均计入管理费用,与员工所属部门无关,因此百度此次的核算方式,在CAS下并不合规,仅在其遵循的US GAAP下符合规则。

大规模裁员,AI时代的标配?

与研发费用争议相伴的,是百度四季度开展的大规模裁员。根据财报及相关披露,截至2025年底,百度核心业务员工约为2.9万名,相较2025年三季度末,减员约3100人,这意味着四季度百度核心业务裁员规模达到3100人,裁员比例超过10%,属于典型的大规模人员优化。

此次裁员,是百度近年来规模最大的一次人员优化。相应地,此次裁员公司并一次性支付了7.08亿元的员工遣散费。这次的遣散费用有多大比例划拨进研发费用中,并没有找到相关的数据佐证。

结合公开报道,自2025年11月底起,同时也是百度公布第三季度亏损之后不久之后,启动的多个业务线的结构性调整,普遍裁员比例在10%至25%之间,个别业务线的裁员比例甚至高达40%至90%,其中以广告为核心的移动生态事业群(MEG)首当其冲,根据百度第三季度整体在线广告收入同比下降18%的数据来看,该部门业务板块受冲击最为明显。

值得一提的是,此番裁员并非单纯的"35岁优化",优化人员中既有老员工,也有刚入职几个月的新人。这也意味着,比起深思熟虑的人员结构调整,此次裁员更像是一场突如其来的业务收缩,其核心目的与AI战略聚焦相关。百度业务线中涉及AI研发及云计算的相关职位将基本被保留,甚至在2025年11月25日还新增了基础模型与应用模型两大研发部门,直接向CEO李彦宏汇报。

不难看出,此番裁员是百度为加大投入AI业务而进行的资源重组。2025年,国内各大科技企业争夺AI入口流量的竞争趋于白热化,百度在这场竞争中的存在感明显减弱。其AI业务虽收入增长48%至100亿元,但用户规模不及同行。据路透社援引数据,2025年9月文心一言App月活跃用户为1077万,而豆包达到1.5亿,DeepSeek为7340万。

QuestMobile发布的2025年下半年AI应用报告显示,在周活跃用户排名中,豆包、DeepSeek、元宝位居前三,蚂蚁阿福、千问位列第二梯队,百度文小言未进入前十。

但不可忽视的是,这场大规模裁员能否真正帮助百度在AI时代提升人效,仍需打上一个问号。

从短期来看,裁员确实实现了成本压缩,但从长期来看,大规模裁员可能影响团队士气,若核心人才出现流失,反而会拖累研发效率和AI业务推进节奏。

此外,百度传统业务收缩后,AI业务仍处于投入期,短期内难以完全消化人员优化带来的业务空缺,团队磨合与效率提升还需要一定时间。

加之当前百度AI业务虽增长迅猛,但用户规模仍落后于部分同行,如何通过人员优化实现资源高效配置、真正提升人效,仍是百度后续需要解决的核心问题。