上周阿里AI业务最引人注目的消息,无疑是Qwen 团队技术负责人林俊旸的突然离职。同一天,Qwen 的后训练负责人郁博文也正式离职,他的工作将由今年初加入阿里通义实验室的前 DeepMind 高级资深研究员周浩接任。

在人事变动的同时,阿里体系之下各大平台,也都在保持着自己相对独立运行的状态,尤其是“蚂蚁系”,发展至今似乎距离Qwen、平头哥、达摩院们越来越远。

除了蚂蚁阿福。

这个在人工智能领域率先被推出来的独立健康应用,正行走在市场上的一片无人区之中。它不仅代表着阿里健康的新一轮商业模式探索尝试,也代表了整个“蚂蚁系”与人工智能结合的方向。

据说,“阿福”这个名字是马云亲自拍板的。他认为健康产品不该只是个冷冰冰的工具,而应该像个有情感、能陪伴的AI朋友,所以选了这个更有人情味的名字。

这几年蚂蚁集团有意淡化了与阿里巴巴之间的联系,但在很多事情上还是保留着一脉相承的“阿里味”,所以蚂蚁阿福在春节期间保持了高强度的营销。

但最终的结果,是这些探索尝试不出意外地再次陷入到某种停滞之中。

十年布局

阿里大健康业务的开始,可能源于马云的一个著名判断,“中国十年以后最大的麻烦是健康问题和快乐问题”。

于是,公司在2014年通过收购中信21世纪(后更名为阿里健康)切入医疗健康领域。这家公司当时掌握着全国药品的电子监管码数据,这意味着,谁掌握了它谁就能知道全国每一盒药从哪里来、卖到哪里去。

阿里在那时候已经很清楚数据是一个多么宝贵的资源,用数据打通整个医药产业链,听着就充满了诱人的利益。

所以在初期,阿里健康尝试构建的是“看病—开方—取药”的完整闭环,但受限于用户习惯与政策环境,未能形成独立入口。

此后公司逐步调整战略,放弃自建App等重资产模式,回归医药电商主线,明确将自身定位为阿里巴巴生态内的健康服务基础设施。

在这个过程中,阿里进行了巨额的资金投入,比如分五次将天猫医药相关资产注入阿里健康,内部输血超过550亿港元;阿里健康收购阿里妈妈医疗健康类目独家营销审核权,又花费了约135亿港元。

阿里健康直到上市7年后才首次实现了盈利,2025财年营业收入达到新高306亿元,但营收同比增长速度也已经慢下来了,较前几年明显下滑——只剩13.22%。

与历史累计投入的资金相比,阿里健康贡献的财务收益也不算亮眼。拆解之后会进一步发现,“自营业务”仍是其利润的主要贡献者,2025财年实现收入261.24亿元,占总营收的85.4%,同比增长10.0%。

该业务通过直接采购、仓储与配送药品(含处方药、非处方药、保健品及医疗器械),实现高毛利、高周转的零售闭环。

与京东健康“以医带药”的直营模式相比,阿里健康更强调生态协同:依托支付宝的支付入口、菜鸟的冷链履约、阿里云的AI算力、夸克的搜索流量,构建“医疗健康服务+数字消费+数据闭环”的系统性优势。

不过尴尬的是,十年前阿里健康的野心直指全国级别的医疗健康体系基础设施,但十年后阿里健康已经只敢定位于服务集团生态系统的一个条线了。

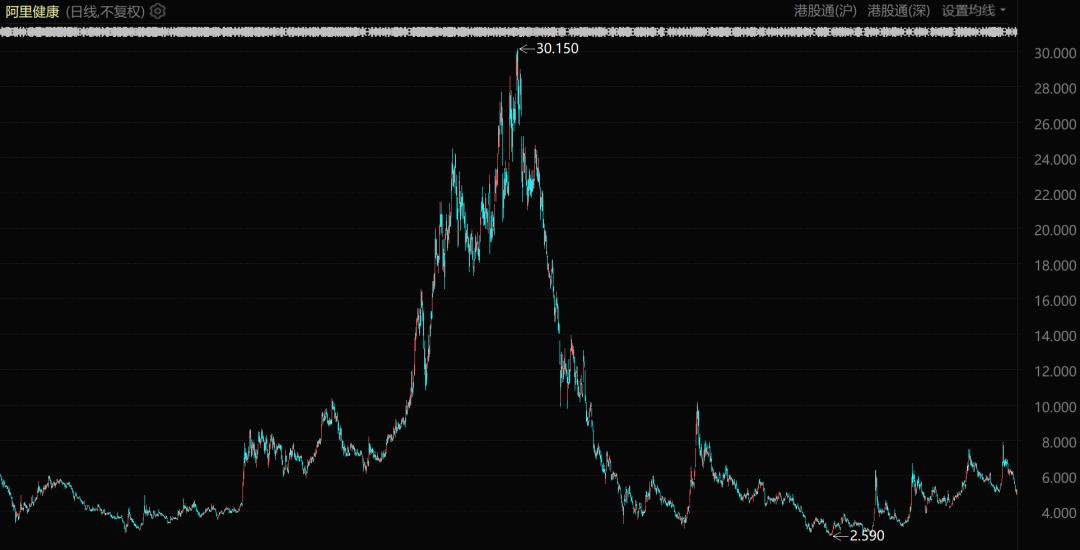

阿里健康股价表现(自2015年12月至今)

阿里健康没能实现的那个关于“数据”和“入口”的野心,现在似乎要由蚂蚁阿福依靠AI来继续探索了。

最核心的一点,阿里健康当年也想做个人健康档案,但它掌握的主要是购药和问诊的“片段”。而蚂蚁阿福,可以通过连接用户的智能手表、体检报告、日常咨询记录、睡眠饮食日记,构建一个动态、实时、完整的个人健康数据库。

当这些数据最终沉淀在阿福这里,它就与用户在健康层面建立了密不可分的关系。就像微信里沉淀的用户聊天记录那样,这才是真正意义上的国民级数据资产。

重复犯错

在官方宣传里,蚂蚁阿福交出了一份亮眼的成绩单,截至2026年2月春节假期,蚂蚁阿福独立App的总用户数已迅速突破1亿,已是全球第一大健康AI App。

不过暂时的领先并不代表最终的胜利,毕竟阿里大健康业务板块过去犯过的错误,蚂蚁阿福有些至今也还在犯。

蚂蚁阿福最有商业潜力的功能之一,是让用户自愿、长期上传全家健康数据,构建所谓的“数据护城河”。但这条护城河的挖掘,会触碰到很多利益团体的敏感神经。

回想2015年,阿里健康运营着全国药品电子监管码系统,这套系统理论上可以追踪每一盒药品从生产到销售的全流程,后期可以形成极强的垄断性,引发了老百姓大药房、一心堂、九州通等连锁药店的集体反对。

这场博弈最终以国家食药监总局收回运营权、阿里健康出局告终。

如今,蚂蚁阿福换了一种玩法。它不再强制要求药企上传数据,而是通过“AI健康助手”的温情外衣,引导用户主动上传体检报告、填写家庭成员病史、同步智能设备数据。

蚂蚁CEO韩歆毅在采访中强调,阿福是“用得越多,越了解用户”的产品。

这句话的商业翻译是:用户上传的数据越详细,蚂蚁阿福构建的健康画像越精准,后续的保险定制、药品推荐、医疗服务匹配就越“贴心”,用户和其他商家就越离不开蚂蚁阿福。

不过历史经验表明,当一家企业试图掌握国民健康的核心数据时,即便有“用户授权”作为挡箭牌,但涉及千万级甚至亿级用户的敏感健康信息,其公共属性远超过商业价值,不管是行业上下游的利益团体,还是监管部门都有可能出手干预。

集团内部的左右互搏也是个老问题。蚂蚁CEO韩歆毅在内部曾坦言:

蚂蚁虽然有一些家底,但还没有厚到同时重点投入支付、金融、健康三个领域,必须有所取舍。

蚂蚁大力投入阿福成效如何还不好说,但最尴尬的大概率是阿里健康,毕竟支付宝的医疗健康频道,曾是其触达用户的核心入口。然而,随着蚂蚁集团将“好大夫在线”收入囊中,并与阿福App深度打通,流量的天平早已开始倾斜。

当然,AI时代也会出现一些新的问题,比如就有用户反映蚂蚁阿福向自己推荐了并不对症的药物,智能程度不够高。

更棘手的是,目前对于AI自动生成处方引发的医疗问题,尚未形成清晰的责任归属判定标准。从产品设计上看,阿福的策略是“重咨询、轻诊断”,绝大多数回复以“建议咨询专业医生”收尾,试图将自己包装成一个纯粹信息提供者的角色。

一个试图扮演医生角色、推荐具体药品和医保产品,却拒绝承担医生责任的AI健康助手,真的能得到用户长久的信赖和支持吗?答案显而易见。

强手如云

留给蚂蚁阿福争取领先的时间其实并不多。2026年春节档的1亿用户突破,更像是一场营销战役的阶段性胜利,而非终局。流量不等于需求,更不等于留存。

用户因为红包和营销下载App,与用户因为信任和依赖而持续使用,是两码事。更何况AI医疗赛道,已经迈入了商业化落地的关键阶段。

资料来源:国家卫健委,信达证券研发中心

根据信达证券的研报数据,国内排名前100的医院已全部部署了医疗大模型,其中38家更进一步研发了55个垂直医疗模型。这意味着在普通用户还没有感受到AI健康助手的“温度”时,顶级医疗资源早已完成了智能化布局。

医疗健康行业的老玩家也已加紧布局,以讯飞医疗科技为例,其G端业务已覆盖全国670多个区县、超7万家基层医疗机构,累计提供约9.1亿次辅诊建议。

润达医疗的“良医小慧”解决方案已落地华西医院、齐鲁医院等80余家三甲医院,甚至推出了“华擎智医”训推一体机。

美年健康则联合润达打造了“健康小美”数智健管师,在60余家体检中心上线。

这年头,To B的生意和To C的生意界定已经越来越模糊,通过服务B端(医院、药企、保险公司)来间接触达C端用户也是一种玩法。

现在最优质的医疗数据、最专业的临床知识,正在被B端玩家深度整合进医院系统。当这些垂直医疗模型足够成熟,B端玩家完全可以通过医院渠道向患者提供服务。如果患者在医院看病时用惯了某个AI工具,还会再去下载蚂蚁阿福吗?

这就是所谓的场景锁定效应——B端玩家从医疗场景内部切入,天然可以拥有医院的信任背书和患者的使用惯性;C端玩家从外部敲门,则需要花大价钱买流量、做营销、培养用户心智和粘性。

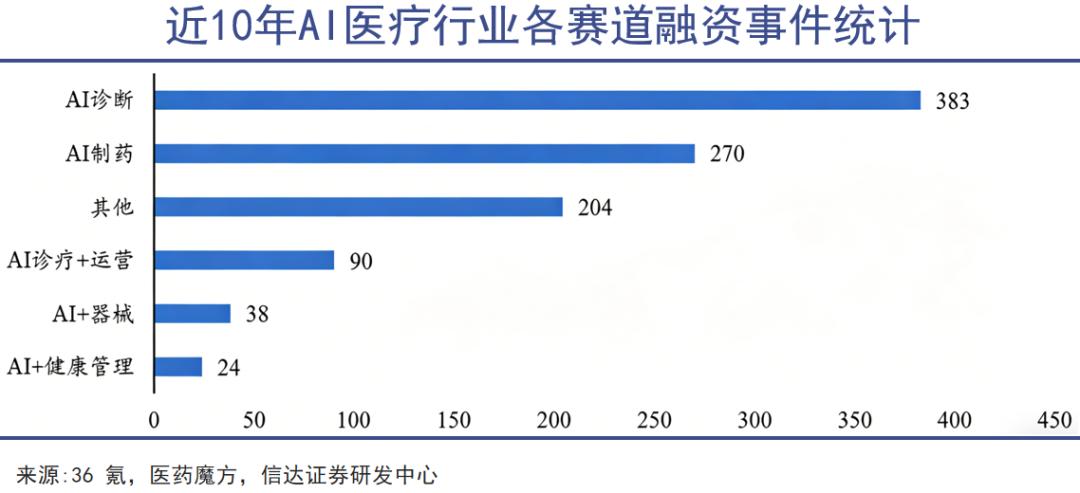

近十年来,AI医疗子行业中AI+健康管理的融资最少,自然是有合理原因的。

春雨医生、好大夫这些早期玩家难以跑通C端付费的根本原因是用户只在生病时才想起你,但生病了第一反应往往是去医院,而不是打开App。所以蚂蚁阿福试图用健康管理的高频使用,来对抗医疗的低频使用和用户习惯难以培养。

蚂蚁健康事业群总裁张俊杰的表态很有意思,“阿福现在还是个年轻的‘医学生’,有许多能力要学、许多事情要做。” 他同时强调,“阿福还在发展早期,不考虑商业化。阿福的问答结果中没有任何广告推荐,也不受任何商业因素干扰。”

他没有谈商业模式,而是强调蚂蚁阿福的能力进化,仿佛在说,只要用户愿意每天用,商业化的门自然会被撞开。

但过去十年的故事已经反复验证了,技术成功、营销成功永远不等于商业化成功。