这个周末,中国人工智能领域最受关注的消息,莫过于Kimi的新一轮融资。这家大模型公司,在不到三个月的时间里完成了三轮融资,估值从43亿美元飙升至180亿美元(约合1200亿元人民币),创下了近年来国内大模型领域连续融资金额的最高纪录。

这一令人咋舌的速度背后,隐藏着巨大的信息量。在中国主流的大模型公司中,月之暗面Kimi因其非上市状态和信息披露极少,一直是业内最难追踪的“暗面”。当智谱、MiniMax因上市进程而将经营细节置于聚光灯下时,Kimi的动向更多依赖于业内人士的口口相传和专业评价。

恰恰是这种低透明度,让这轮密集的融资更值得穿透审视。理解“3个月3轮融资”背后隐藏的逻辑,不仅能看清这家公司,更能把握当前中国乃至全球大模型竞争的真实水位。

01

认知领先带来能力领先:

从Agent集群的远见,到吃透OpenClaw红利

中国从来不缺大模型公司,但缺在认知上真正领先的公司。Kimi的与众不同,可以从一个名字说起。

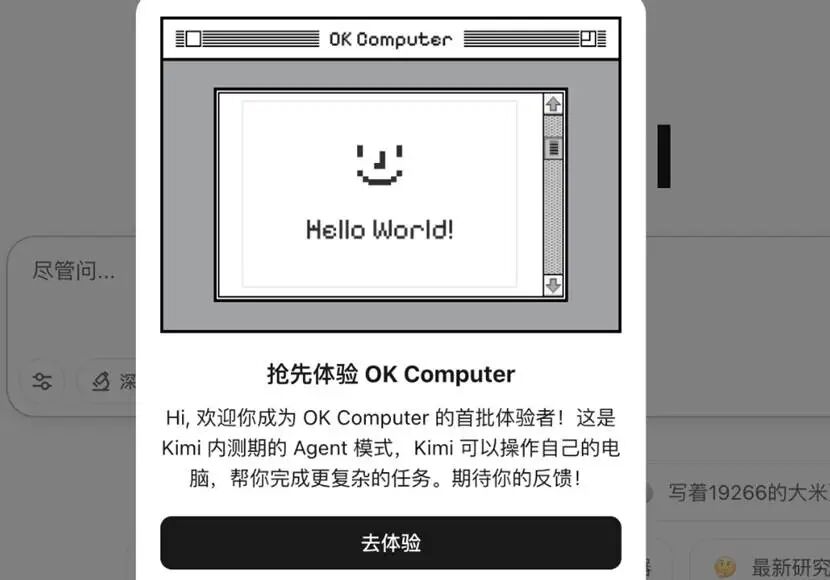

2025年9月,Kimi开始灰度测试一款新产品“OK Computer”(后来更名为Agent)。这个源自Radiohead经典专辑的命名,带着几分文艺气息,却承载着公司最深层的战略判断:当许多同行还在Chatbot的赛道上卷上下文长度、拼榜单分数时,月之暗面已经在探索另一条路——让AI替人完成真实世界的工作。

这一产品形态的变化,折射出截然不同的战略判断。在行业内还在争论大模型能否理解复杂指令时,Kimi已意识到:语言模型只是交互界面,真正能产生巨大价值的,是模型从“对话”走向“执行”。这个判断的核心,是对“Computer Use”和Agent趋势的提前洞察。

Kimi总裁张予彤在清华大学的分享中阐述过这一战略:“我们的目标是让Kimi成为每个人的全栈助理。”这个目标背后,是Kimi从创业之初就确定的路径选择:专注逻辑层、专注Agent层,专注那些需要长程规划和复杂工具调用的高价值任务。

这种认知最终体现在技术路径上。Kimi从预训练阶段就加入了大量真实Agent场景数据,包括工具使用和多轮规划的轨迹数据;产品上线后,再用真实用户体验作为信号持续优化模型。这意味着,Kimi的Agent能力是“内生”的,是从模型底层长出来的,而不是后期嫁接的。

这种认知领先,最终沉淀为具体的技术成果。在衡量软件工程能力的SWE-Bench Verified基准上,Kimi K2取得了71.3%的成绩,超越多数开源和闭源模型。2025年11月,Kimi K2 Thinking模型发布,基于“模型即Agent”理念训练,原生掌握“边思考边使用工具”的能力,在“人类最后的考试”(Humanity‘s Last Exam)中取得44.9%的成绩,在自主网络浏览能力(BrowseComp)等多项基准测试中达到SOTA水平。

到2026年1月,Kimi K2.5发布时,Agent能力已经进化到“集群”级别。K2.5的Agent集群模式能根据任务需求,现场调度多达100个分身,并行处理1500个步骤,所有的角色分配与任务拆解,最终结果由主Agent负责把关验收。

杨植麟解释过这一技术方向:“高质量数据的增长速度赶不上算力的增长,传统的用互联网数据预测下一个token的方式带来的改进越来越少。但我们可以通过其他方式扩展,比如Agent集群——并行执行子任务的数量可以无限扩展。”

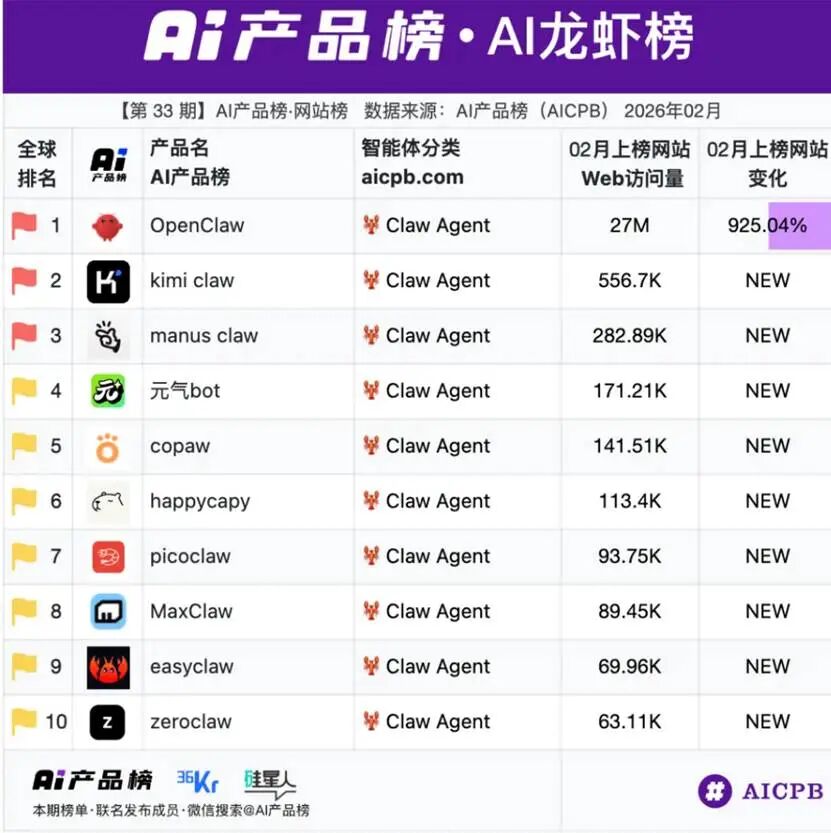

这种预判在2026年初迎来了强反馈。随着开源智能体项目OpenClaw的爆发,行业内突然意识到,能“干活”的AI才是用户真正需要的。这场“龙虾热潮”中,Kimi成为全球调用量最多的模型之一。

与此同时,Kimi也是最早推出云端化OpenClaw产品的企业,其“Kimi Claw”的产品能力同样获得市场的验证。今年2月,Kimi Claw冲上AI“龙虾榜”全球TOP2,产品访问量国内第一。

这不是偶然,而是认知领先带来的自然结果。当潮水涌向Agent这片新大陆时,只有提前造好船的人才能承载最多的渡客。

02

估值狂飙逻辑:

“性价比”的显现与一级市场的集体觉醒

如果说“龙虾热”证明了技术路径的正确,那么资本的追捧则证明了商业模型的跑通。这三个月内的三轮融资,可以看作一级市场对Kimi的一次集体纠偏和紧急建仓。

此前,市场的聚光灯更多打在智谱和MiniMax这样的拟上市公司身上,它们因上市预期获得了极高的关注度和估值。Kimi因为非上市状态,其真实价值一度被低估或被简单对标。

但智谱、MiniMax的上市进程,实际上为行业确立了新的估值锚点。在香港市场,竞争对手智谱和MiniMax近期的交易估值已介于340亿至450亿美元之间。

这种性价比的认知,恰好被亮眼的商业数据点燃。Kimi Claw推出后,其个人订阅用户数出现了指数级增长。全球支付巨头Stripe的数据揭示了这种爆发力:1月支付订单数环比增长8280%,2月再涨123.8%,直接闯入Stripe全球榜单前十。

更夸张的是,1月底以来,Kimi20天的收入就超过了2025年全年。更值得注意的是收入结构的变化:K2.5发布之后,Kimi海外收入已超过国内收入,意味着其商业化已开始参与全球竞争。

Similarweb数据显示,Kimi的海外API开放平台网站,在K2.5发布之后,日均访问量直接翻了10-20倍。2月份,kimi.com网站访问量也达到历史峰值,近3个月访问量达到1.2亿次。

若以专业估值视角审视,这些数据恰好支撑了估值的跃升。市场上主流观点认为,对于AI大模型公司,不能套用传统互联网的估值框架,而应围绕ARR增速和Token调用量增速等核心指标重新定价。

以Kimi为例,1月底以来20天收入超全年,仅此一项已预示今年营收增速至少在18倍左右;而根据OpenRouter数据,Kimi 2.5模型本月调用量稳居前三,单月增速达67%,是国内增速最快的模型之一。即便简单测算,其全年营收和Token调用量增长倍数也远超4倍,因此三个月估值翻4倍并不夸张。

横向对比,港股上市的智谱、MiniMax市值已达340亿至450亿美元,Kimi的180亿估值反而显得相对保守。

对于资本而言,这是一个完美的投资叙事:技术领先已被行业热点证明,商业模型初步跑通且有数据支撑,海外市场验证了增长空间,而估值相比已上市或拟上市的对标公司仍有空间。这种天时、地利、人和的汇聚,让Kimi在一级市场从“可投可不投”变成了“必须抢投”的标的。

三个月三轮融资,估值冲到180亿美元,看似疯狂,实则是市场在信息逐步透明化过程中的一次高效定价。当技术路径、商业数据和对比估值都能说清时,资本的共识便迅速达成。

03

备战的姿态:

为什么需要如此急迫的资金

从Kimi的视角看,愿意在如此短的时间内密集完成融资,甚至创始人曾在全员信中将此描述为“融资金额超过绝大部分IPO募资及上市公司的定向增发,相信可以从一级市场募集更大量资金”,背后还有一个隐藏的动因:2026年的竞争残酷程度,远超外界想象。

Agent商业模型的跑通,对于整个行业而言是最大的利好,但对于单个公司而言,则意味着最残酷的军备竞赛正式开始。因为所有人都看到了同一个未来:Agent是必争之地。

以OpenClaw为参照来看,当前的Agent演进速度,已不能用月计算,而是以天计。这种进化依赖于几个核心能力的持续投入:coding能力,这是Agent执行任务的手,必须足够灵巧;多模态能力,这是Agent观察世界的眼,必须足够清晰;infra支出,这是Agent运转的血管,必须足够强壮。

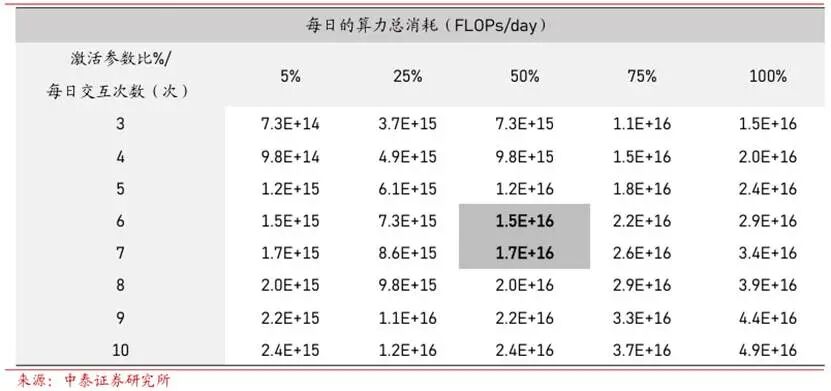

随着Agent应用逐渐进入生产力场景,Token消耗规模快速增长。中泰证券的研究通过特定假设(如用户交互Tokens覆盖率为60%),建立了Tokens消耗与算力需求(以H100显卡数量计)的量化模型。通过测算可以得出:一个日活过亿的AI应用,每日可能需消耗相当于14.15万张H100的算力。

最新数据显示,中国整体日均Token消耗从2024年初的约1000亿,到2025年中突破30万亿,2026年2月已达到180万亿级别。

这意味着,一旦Agent成为主流应用形态,模型的算力成本将不再是线性增长,而是指数级跃升。任何一家想留在牌桌上的公司,都必须准备好海量的资本来支付这笔“算力税”。

杨植麟在内部信中明确了2026年的战略目标:通过技术改进与模型规模化,让下一代K3模型的等效算力提升至少一个数量级,在预训练水平上追平世界前沿;垂直整合模型训练与产品体验,打造具有差异化能力的K3模型;最终聚焦于智能体本身的产品化与商业化,不以绝对用户数量为目标,追求智能上限,创造更大的生产力价值,营收规模实现数量级增长。

Kimi在180亿美元估值时继续融资,且融资额高达10亿美元,其目的绝不仅仅是维持现状,而是为了在接下来更血腥的竞争中保持领先。这是一场关乎生存的备战,而非仅仅为了发展的补血。

04

AI OS的前夜:

从龙虾到视窗,再到十万亿市场

将Kimi的融资节奏放在更宏大的产业史中观察,会有更深层的发现。

当下的OpenClaw、Agent热潮,实则相当于PC时代的DOS操作系统。接下来,行业必将进入“视窗”竞争的关键期。DOS时代,用户需要记住命令、编写脚本才能让电脑工作;而“视窗”时代,交互变得图形化、直觉化,电脑因此走入千家万户。

在AI领域,当前的Agent形态就类似那个命令行的DOS,它证明了机器可以执行任务。而下一个战场,将是AI OS。这个AI OS不仅要能理解用户的指令,还要能调度底层的算力资源,管理多模态的输入输出,甚至成为未来AI硬件的核心中枢。

从这个视角再看Kimi的融资加速和估值膨胀,一切就显得脉络清晰了。资本的狂热,表面上是追逐一家明星创业公司的股权,本质上是在映射行业内部竞争的加剧和对未来超级入口的卡位。

对于Kimi来说,180亿美元估值和三轮融资的达成,其实也仅仅是一张入场券。这张入场券能让他们有资格进入下一个竞技场,但远远不足以保证胜利。因为在通往AI OS的赛道上,对手不仅是同样凶猛的创业公司,还有拥有云资源和生态的巨头。腾讯和字节跳动围绕OpenClaw迅速搭建的生态,正在试图将用户习惯锁定在自身的应用体系内。

这是一场关于下一代人机交互界面的战争。Kimi虽然在模型侧暂时领先,但在平台侧、生态侧、硬件侧依然面临巨大考验。这3个月的3轮融资,只是为这场漫长战争准备了第一批弹药。

在这个周末,当我们看到Kimi估值跳涨的消息时,不应只是惊叹,而应看到其背后那个正在加速演进的AI世界。技术路径的领先让它在“龙虾热”中脱颖而出,商业数据的爆发让资本不得不重新定价,而对未来Agent战争的预判,则迫使它必须以前所未有的速度储备粮草。

DOS已经来了,视窗正在路上。这场超级战争,刚刚完成预热。

“我认出风暴而激动如大海”,于Kimi、于大模型、于投资者、于所有人,大抵如此。