AI已占据风险投资交易总额的65%,数万亿美元资本涌入算力与能源赛道。同时,退出市场三年来首次回暖,IPO窗口重启,创始人重获流动性主动权。但市场也更理性了——资本向头部机构高度集中,只有真正的价值创造者才能获得溢价。

人工智能已从概念炒作阶段迈入核心基础设施领域,推动了数十年来最重要的平台转型之一。这一转型带来了三大结果:资本大量涌入、AI原生初创公司收入快速增长、风险投资市场的格局愈发由各赛道头部企业主导。

与此同时,风险投资行业本身也开始回归常态。退出市场三年来首次好转,IPO窗口悄然打开,创始人在流动性方面重新获得了一些控制权。但市场也变得更加挑剔,资本越来越集中在那些拥有最强人脉网络和亮眼业绩记录的公司和投资人手中。

综合来看,这些趋势标志着风险投资行业已迈入一个新阶段——其核心不再是投机炒作,而是价值创造。

TrueBridge Capital发布的《2026年风险投资行业报告》(2026 State of VC Report)深入分析了这场变革背后的趋势,以下为核心要点。

AI平台变革

2025年,随着数万亿美元资本涌入算力、能源及基础设施领域,AI企业占据了风险投资交易总规模的65%,高于上一年的46%。

投资者依然活跃,但选择更加谨慎,将资本集中于少数大额投资项目。AI领域年度总投资额仍达3394亿美元,创下历史第二高纪录。

超半数的交易规模集中于少数几笔后期融资项目,即便全行业交易数量有所下降,后期融资交易规模仍同比增长45%。

这一趋势造就了杠铃型市场结构:早期融资领域交易活跃,顶尖公司融资规模巨大,而中段市场则更为沉寂和理性。

这样的市场格局也导致风险投资项目的收益差距不断扩大。各赛道头部企业——尤其是拥有差异化AI技术能力的企业——获得估值溢价,甚至为整个融资阶段设定了定价基准。与此同时,许多公司则以持平或小幅上涨的估值完成了融资。

即便资本高度集中于少数超大型融资项目,如OpenAI的400亿美元融资、Anthropic的300亿美元融资,但各融资阶段的企业估值中位数均实现上涨。

历经多年对AI商业化变现的质疑后,2025年终于交出一张有说服力的答卷。凭借产品驱动型增长模式,再加上AI深度融入日常工作流程,Cursor、Lovable、StackBlitz、Emergent等AI原生初创企业,在18个月内实现了超过1000万美元的年度经常性收入。

权力掌握在谁手中?

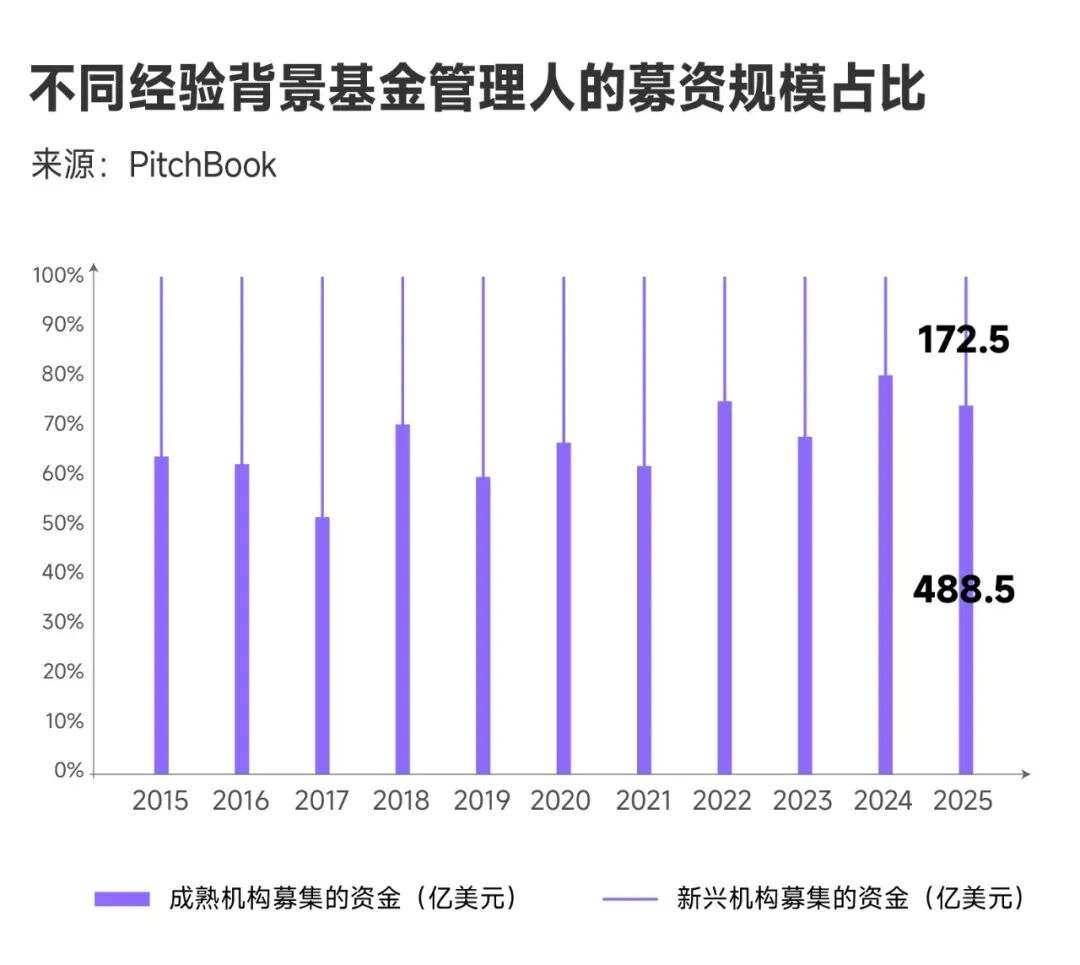

尽管风险投资生态整体表现有所改善,但对众多基金管理人而言,募资依然困难。

经历2021年的行业狂热后,有限合伙人仍保持谨慎态度,对资本管控极为严格。美国风险投资机构通过537支基金共募资661亿美元,这是十多年来的最低水平。

流动性紧张和积压的出资承诺,引发了一场明显的“追逐优质资产”的趋势,有限合伙人愈发倾向于将资金投向业绩优异的资深基金管理人。

这一趋势造就了募资市场的两极分化:经验丰富的老牌机构仍然能够持续募资,而新兴基金管理人则面临更长的募资周期和更大的募资难度。

如今,尽管近期募资成功的基金中,规模超过5亿美元的基金只占很小一部分,但它们却控制了风险投资领域一半以上的待投资金。

资本向少数投资方高度集中,也使得这些机构得以开展更大规模、更高确信度的投资,尤其在AI基础设施、深科技等资本密集型领域。

资本稀缺并不是新现象,2025年的突出特征在于,投资者的谨慎态度持续不减,且行业出现了资本配置集中的结构性转变。

流动性总会找到出口

在经历了数年的沉寂后,流动性开始回归。

2025年,风险投资退出交易共计1635笔,总额达2976亿美元,较前一年几乎增长一倍,成为过去十年中退出表现最强的年份之一。

IPO市场也开始回暖,共有48家获得风险投资支持的公司上市,其中包括17家独角兽企业,较过去两年明显增加。

然而,许多规模位居前列的非上市公司——包括SpaceX、Stripe和Databricks——仍选择不进行公开市场交易。

相反,二级市场迅速崛起,创造949亿美元的退出价值,几乎与IPO与并购创造的价值总额相当。二级交易和股份回购要约已成为重要的流动性工具,尤其对中后期创业公司而言。

由于私募资本仍然充足,许多具有时代意义的科技公司并不急于上市,特别是在最近IPO表现参差不齐的背景下。越来越多的私募融资允许早期投资者和员工在不上市的情况下获得流动性。

大多数并购活动发生在风险投资周期的早期,主要目的是获取人才和扩展产品能力,而不是达成大型交易。但也有例外,如SpaceX收购xAI、Meta投资Scale AI和谷歌(Google)收购Wiz等重大交易。

收购方结构也发生了变化。风险投资支持的公司占并购交易的38.4%,在上市公司因监管不确定性而保持谨慎的情况下填补了买方的空白。

这些趋势正共同稳定风险投资的退出周期,为创始人提供更大的灵活性,使其能在保持不上市的情况下继续扩大业务规模。

不过,风险投资市场的大部分价值仍然集中在少数大型未上市公司手中。

风险投资:价值创造的引擎

风险投资曾被视为一种小众资产类别,如今却在塑造全球经济格局中发挥核心作用。

像Stripe、SpaceX和Databricks这样的公司表明,在充足的私募资本和不断发展的二级市场的支持下,那些定义行业格局的企业可以在在更长的时间内保持非上市状态,同时实现规模化发展。

如今,全球有超1300家由风险投资支持的公司价值在10亿美元及以上。

随着资金流向变革性技术——尤其是AI——风险投资正日益成为加速科技生态系统创新和推动价值创造的重要力量。

2026年:航向新常态

随着2026年的到来,风险投资正恢复增长动能,尽管市场仍抱有严格和理性的投资心态。

由于存在大量准备进行IPO的公司,且二级市场正不断扩大,市场流动性有望继续改善。随着投资回报分配增加以及基金业绩趋于稳定,募资活动也可能迎来复苏。

同时,投资者在资本配置上也更加聚焦——加倍下注已确立优势的公司,同时有选择性地投资新兴领域。

在这个不断演变的环境中,资源获取能力、投资纪律以及资本集中度将继续成为决定风险投资结果的重要因素。

如需深入了解塑造当前市场格局的数据与趋势,可参阅TrueBridge《2026年风险投资行业报告》。

本文译自:https://www.forbes.com/sites/truebridge/2026/03/09/the-state-of-venture-capital-in-2026-welcome-to-the-value-creation-era/

原文标题:《2026年风险投资的现状:欢迎来到价值创造时代》