OpenClaw的狂热正在退潮。

一周前,它是AI圈毋庸置疑的顶流:部署教程横扫社交媒体,上门代装溢价至千元,深圳甚至出现排队安装的场面。然而,随着安全边界被反复审视,这场“养虾热潮”迅速降温,市场风向也从盲从转向审慎。

在这场喧嚣的余波中,一家名为阶跃星辰的公司成功完成了从技术背后到资本台前的跨越。

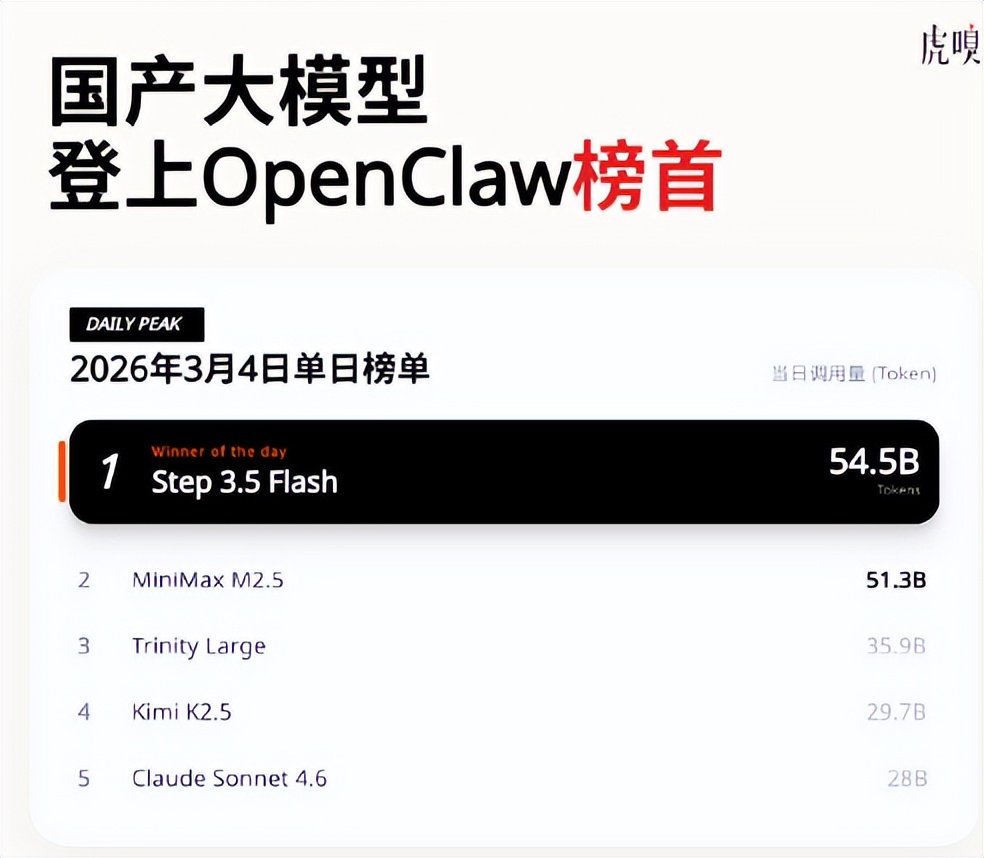

在多个OpenClaw模型调用榜单中,阶跃星辰旗下的Step3.5-Flash凭借极高的调用偏好一度登顶。可以说,OpenClaw虽在离场,但阶跃星辰已借势出圈。

事实上,资本早已提前押注。

据多家媒体披露,这家成立不满三年的独角兽正加速推Pre-IPO融资,计划于今年6月正式向港交所递交申请,目标估值直指100亿美元。若上市成功,它将紧随智谱、MiniMax之后,坐稳中国大模型赛道第三股的位置。

在AI爆发的早期荒蛮时代,真正的赢家不仅要能承接汹涌的流量,更要能将流量转化为坚实的估值。

目前看来,阶跃星辰已经稳稳接住了这笔“泼天流量”。

“养虾”最大赢家?

OpenClaw火得快,退得也快。

但它留下了一个重要信号:AI Agent,正在从技术概念变成真实需求。

过去几年,大模型更像是一种对话工具:回答问题、写文章、生成代码。但OpenClaw让很多普通用户第一次感受到另一种可能:AI不只是回答问题,而是可以替你完成任务。

无论是跨越一周的日程智能提醒,还是每隔数小时自动巡检邮箱并按预设风格输出摘要OpenClaw展现出的实用性,让普通用户第一次直观触碰到了Agent的力量。

这也是为什么,哪怕热度退去,开发者社区仍然在持续讨论Agent。

而在这波讨论里,阶跃星辰被频繁提到。

原因也并不复杂:在多个OpenClaw模型调用榜单中,阶跃星辰的Step3.5Flash一度冲到了全球第一。

这个榜单未必算得上官方权威认证,但它仍然有不小的参考价值。因为它衡量的不是纸面参数,而是开发者是否愿意真金白银为Token买单,并在真实场景中持续调用。

某种意义上,这更接近真实市场。

进一步看,阶跃星辰这次登顶,背后踩中的其实是Agent落地最现实的几项变量:开放程度、响应效率和使用成本。

先看开放程度。

在Agent生态里,开发者关心的往往不是模型能回答什么问题,而是它能否被接入、改造,并嵌入现有流程。

相比一些只提供接口调用、底层能力相对封闭的模型,阶跃星辰进一步开放了预训练权重、中训练权重以及Steptron训练框架。开发者获得的并不只是一个模型入口,而是一套可被改造的基础设施。

再看响应效率。

Step3.5Flash推理速度最高可达350tokens/秒。单看聊天场景,这只是“回复更快”;但放到Agent系统里,速度影响的是任务链路的整体执行效率。

此外,Step3.5Flash采用Apache2.0协议开源,允许免费商用,这直接降低了开发者和企业的试错成本。

可以说,阶跃星辰这次在“养虾热”中被看见,重要的不只是“赢了排名”,而是它在Agent生态最现实的几项变量上,已经获得了认可和接纳。

对一家正准备冲刺资本市场的大模型公司来说,这种由市场筛选出来的认可,往往比短期流量更有价值。

估值100亿美元

如果说OpenClaw只是让阶跃星辰被更多人看见,那么真正把它推到聚光灯中央的,是资本。

在大模型赛道,融资能力本身就是一种竞争力,因为这是一门极度烧钱的生意。

算力、数据、研发、人才、基础设施,每一项都意味着持续不断的资本投入。在商业模式尚未完全跑通之前,谁能持续融资,谁才有资格继续留在牌桌上。

阶跃星辰成立于2023年4月。

创始人姜大昕出身微软,曾任微软全球副总裁、微软亚洲互联网工程院首席科学家,负责将必应搜索扩展到全球200多个国家和地区。

团队的技术背景同样亮眼。

首席科学家张祥雨是经典论文ResNet的作者之一;CTO朱亦博曾任微软研究院研究员,之后负责字节跳动AIInfra,又在GoogleCloud负责GPU产品技术。

在技术路线尚未分出胜负之前,团队履历往往就是最直接的估值锚。

因为模型能力的差异,很多投资人未必看得明白,但创始人来自哪里、团队做过什么,却是一眼就能判断的事情。

谁把顶级人才聚在一起,谁就更容易先赢得资本市场的下注。

据《财经》报道,2024年12月,该公司完成数亿美元B轮融资,上海国投先导基金、浦东创投、徐汇资本、无锡梁溪基金、厦门国贸等多家国资参投。

2026年1月26日,它进一步完成了一笔超50亿人民币、震惊市场的B+轮融资,参与机构包括上国投先导基金、国寿股权、浦东创投、徐汇资本、无锡梁溪基金、厦门国贸、华勤技术等产业投资人,腾讯、启明、五源等老股东进一步跟投。

融资过后,公司管理层也迎来新的变化。

阶跃星辰宣布由千里科技董事长、旷视科技联合创始人印奇出任董事长。根据财新报道,印奇将负责公司整体战略,尤其聚焦AI大模型在终端侧的商业化落地。

而更重要的动作,依然发生在资本市场。

据《财经》报道,阶跃星辰正在进行Pre-IPO融资,分两拨交割,第一拨投前估值约40亿美元,第二拨投前估值50亿-60亿美元;计划在6月30日前在港股交表,预期基石定价在100亿美元左右,预计年底完成上市。

如果顺利上市,阶跃星辰将成为继智谱、MiniMax之后,中国大模型赛道的第三家上市公司。

而前两家公司的表现,也为后来者提供了一套明确的估值参照。

智谱和MiniMax上市后,公开发售分别获得1159倍和1837倍认购。到2月底,两家公司股价涨幅均超过360%,市值双双突破2300亿港元。

某种意义上,港股市场正在为中国大模型公司建立一套新的估值体系。

对于阶跃星辰而言,港股不再只是一个“能否上市”的通道,更是一场关于估值高低和溢价能力的直接较量。

盈利还有多远?

不过,大模型公司的故事从来不只是技术和融资。

真正决定估值能否站稳的,只有一件事:能不能赚钱。

而在这个问题上,整个行业至今没有给出明确答案。

虽然同在“大模型六小虎”的阵营中,但几家公司走的路径并不相同。

MiniMax更强调toC入口,智谱主打toB解决方案,而阶跃星辰押注的,则是多模态能力和终端落地。

2025年,阶跃星辰陆续发布了多模态推理模型Step3、音频编辑大模型Step-Audio-EditX、开源音频推理模型StepAudioR1、GUI(图形用户界面)模型Step-GUI等。

截至2025年底,阶跃星辰共发布29款模型,其中24款都是多模态模型。

在终端合作上,阶跃星辰是国内大模型创业公司中与手机厂商合作最多的一家。

荣耀、OPPO、中兴等手机厂商都采用了阶跃星辰的大模型能力。公司副总裁李璟此前透露,其模型在端侧覆盖数百万台手机,云端每日调用量达到数千万次,相比2025年初增长超过20倍。

汽车领域,则是另一条重要战线。

阶跃星辰与吉利、千里科技合作打造的智能座舱AgentOS,已经搭载在吉利银河M9等车型上。上市三个月,该车型销量接近4万辆,并进入海外市场。

预计今年,阶跃大模型将在超过百万辆汽车上部署。

终端落地带来的直接好处,是收入可以更早显现。

据《财经》,阶跃星辰2025年收入近5亿元,2026年预计约12亿元。对比同行:智谱2024年营收3.12亿元,2025年上半年1.91亿元;MiniMax2024年营收3052.3万美元,2025年前三季度超5340万美元。

收入增长亮眼,但它只是故事的一部分。真正决定大模型公司估值能否站稳的,是这些优势能否最终转化为盈利。遗憾的是,这正是整个赛道目前最难回答的问题。

公开资料显示,阶跃星辰具体利润情况尚未披露。但把视角放宽到整个赛道,就会发现一个并不轻松的现实:

2022—2024年,智谱、MiniMax总净亏损分别38.9亿元人民币、8.08亿美元(约合56.38亿元人民币);

2025年上半年,智谱净亏损扩大至23.58亿元;2025年前三季度,MiniMax净亏损也扩大至5.12亿美元(约合35.73亿元人民币)。

即便是头部玩家,依靠业务本身实现盈利仍遥不可及。

大模型本质上就是一场典型的重资产投入竞赛。一边是居高不下的算力成本、持续攀升的研发投入,以及围绕顶尖人才、数据、基础设施展开的长期支出;另一边,商业化虽然在推进,但无论是API调用、企业解决方案,还是终端落地,整体都还处在放量早期,收入扩张和利润释放的速度,暂时都追不上成本膨胀的节奏。

更关键的是,一旦选择自研基座模型,这种盈利压力不是阶段性的。它不像轻量级应用能快速切换“低投入、快变现”模式,而是必须长期承受训练、迭代、多模态扩展和生态争夺带来的烧钱压力。

放在这个框架下,阶跃星辰的处境其实并不特殊。它和智谱、MiniMax一样,坚持训练自己的基座模型。也正因为如此,尽管在多模态布局、终端合作、营收增长和市场热度上跑得快,但要在行业整体承压的环境下独善其身,并不容易。

“龙虾榜”登顶、巨额融资落地,已将阶跃星辰推向中国大模型赛道的叙事中心。对于这家年轻的独角兽而言,冲击资本市场、博取超额溢价,已是箭在弦上的定局。

然而,大模型下半场的故事远未行至终章。

在智谱与MiniMax划定的估值坐标系内,先行者们已经用股价的暴涨与逻辑的自洽,为市场建立了一套初步的“幸存者模板”。

阶跃星辰能否后来居上,显然要接受资本市场更苛刻的考验。

参考资料:

财新《大模型公司阶跃星辰融资超50亿元旷视创始人印奇任董事长》

财经天下WEEKLY《38岁清华学霸,又接掌了一家大模型公司》

中科研究《据传基石定价100亿美元,大模型第三股要IPO》