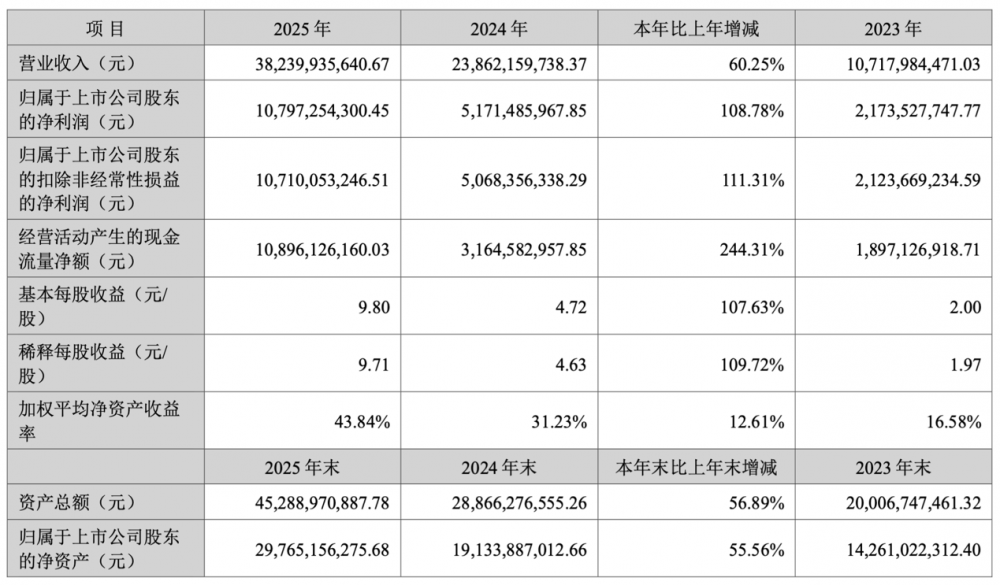

C114讯 3月31日消息(水易)中际旭创公布的2025年度业绩显示,报告期内,公司实现营业收入382.40亿元,同比增长60.25%;归属于上市公司股东的净利润107.97亿元,同比增长108.78%;扣非净利润107.10亿元,同比增长111.31%。

在随后的投资者关系活动上,中际旭创表示,2025年AI算力需求快速增长,scale-out网络从400G向800G切换升级,CSP客户开始大规模部署800G,部分重点客户于2025年下半年开始部署1.6T,光模块行业迎来发展机遇。

2025年公司实现年化产能2800多万只,实现销量2109万只,其中1800万只销往海外市场。从产品结构上看,主要是800G和400G光模块以及少数的1.6T光模块。

2026年光模块行业预计将延续强劲需求,1.6T、800G产品将成为主力需求,公司将在产能建设、原材料方面做好充足准备。行业会看到一些新的技术趋势,除原有的scale-out场景外,scale-up场景将产生新的光连接需求,公司已开发新产品以满足相应需求,相干技术在scale-across场景下也会得到充分体现。

中际旭创还介绍,公司的份额依然非常稳固,主要客户的竞争格局没有发生变化。目前,中际旭创境外营收占比为90.58%,境内营收占比为9.42%。

与此同时,中际旭创各季度营收保持环比增长趋势,主要依托在手订单的稳定交付;全年毛利率约42%,同比提升约8个百分点,呈季度环比增长趋势,主要得益于800G、硅光等高端产品营收占比提升,叠加公司内部降本增效、产品良率提升等举措。

对于上游核心物料紧缺的行业挑战,中际旭创介绍,公司准备充分,加大了采购力度,和供应商签署了保障协议,也导入了一些新的供应商。但某些环节还是有物料短缺,主要由于下游需求增长太迅猛,导致物料紧缺持续存在。公司会尽可能做好供应链管理及物料采购,有信心保持出货量和交付能力的提升,保持收入增长。

面对下游客户激增的需求,中际旭创表示,2026年产能会有较大提升,以满足客户给到的份额和订单。与此同时,2026年研发方面的投入还会持续进行,研发投入的绝对金额仍会保持增长,包括很多新的技术方向和新的产品。据悉,中际旭创2025年研发投入16.76亿元,同比增长25.73%。