刚刚过去的3月,中国互联网大厂陆续发布了最新的季报以及年报。

翻阅这些财报,“AI”是其中共同的关键词,并且出现的频次也最高。借此,我们也能窥见大厂们过去一年AI业务的进展,以及今年的AI布局和心思。这其中最大的变化,就在于AI不再只是财报电话会上的“故事”,而是开始实打实地贡献收入和利润。

透过财报,我们也能看到一份新的大厂AI业务图鉴,有的急于想用AI营收证明自己,有的想通过加大投入抓紧赶上,有的开始释放未来的商业目标。比如百度AI业务首次单列,四季度占一般性业务收入比重达43%;腾讯云在AI推动下,首次实现了全年规模化盈利;快手可灵AI单月收入突破2000万美元;阿里云AI相关产品收入连续十个季度三位数增长,五年内云和AI商业化年收入要增长至1000亿美元;京东用AI带动超级供应链的数字化、智能化转型;美团APP内嵌的AI助手“小团”已面向所有用户全量开放,未来要做AI时代的生活服务入口……

然而,资本市场的反应却异常复杂——有的财报公布后股价暴跌,有的则逆势上涨。这背后,是互联网行业估值逻辑从“看投入”向“看兑现”的根本性转变。

01 大厂财报交卷AI商业化

大厂们2025年最新季报或年报的一个共同点,那就是强化AI对整体营收以及业务增长的效应,AI的商业价值也不断得到验证。

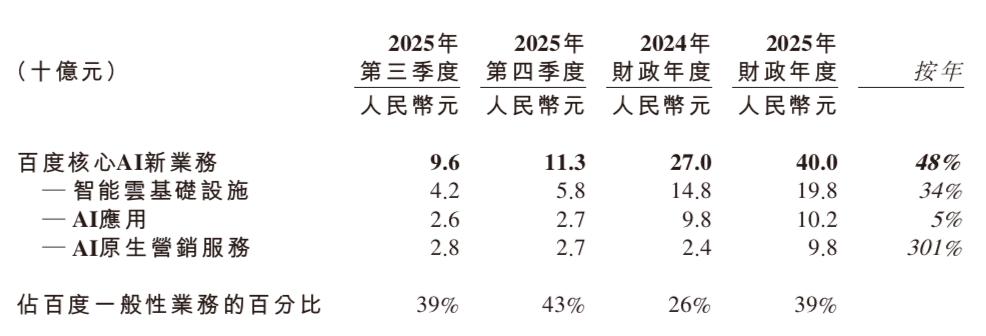

根据百度财报披露,自去年四季度起,百度将百度核心重新定义为百度一般性业务,这包括百度核心AI新业务、传统业务及其他。进一步看,百度的AI业务涵盖智能云基础设施、百度文库和百度网盘等人工智能应用、未来的无人驾驶出行业务,以及数字人、智能体等原生人工智能营销服务。

此次财报也显示,2025年百度总营收达1291亿元,AI业务营收达400亿元;2025年Q4总营收为327亿元,AI业务收入以113亿元占百度一般性业务收入的43%,而且这一比例近几个季度持续快速提升,人工智能业务已成为百度整体营收增长的核心引擎。

【图/百度财报】

和百度已成规模的AI业务相比,快手AI是“苍蝇再小也是肉”,以此对外展示其AI产品的商业潜力。快手财报显示,随着持续推进可灵AI在模型能力与产品功能上的升级迭代,2025年Q4可灵AI营业收入达到3.4亿元,全年收入约为10.4亿元,其中2025年12月单月收入突破2000万美元,年化收入运行率(ARR)达到2.4亿美元。快手CEO程一笑表示,非常有信心在今年实现可灵收入超过100%的同比增长。

不仅如此,快手还称AI技术已深度赋能线上营销、直播、电商和内容生态等公司核心业务,比如四季度由AIGC营销素材带来的线上营销服务消耗金额达到40亿元,生成式推荐大模型和智能出价模型推动国内线上营销服务收入提升约5%,还有端到端生成式检索架构OneSearch持续迭代升级,驱动商城搜索订单量提升约3%;推荐、检索、内容生成、长期兴趣理解与订单AI诊断等能力持续落地,帮助商家提升跨场域经营能力、优化转化效率和经营质量。

在最新的财报中,虽然腾讯、阿里的AI业务尚未独立成项单列,但AI对其各个业务线的增长更为明显。

比如腾讯的财报中,游戏、广告、云服务等几乎所有板块均有提到AI对业务带来的影响,尤其是在企业AI需求的带动下,腾讯云首次实现了规模化盈利。腾讯方面称,游戏AI正有效加速内容制作、改善用户体验、提升营销效益;而广告单价受益于AI驱动的广告精准定向、广告主使用AI制作更多广告,以及闭环广告的佔比持续提升;还有AI也带动了微信生态产品的活跃度提升。

对阿里来说,AI也是集团核心业务的主要增长引擎之一。2025年Q4阿里云收入强劲增长36%,其中AI相关产品收入连续第十个季度实现三位数增长;千问App与阿里消费生态各应用场景加速融合,显著带动新用户增长和交易活跃度。千问全端的MAU已突破3亿,AI智能体进入规模化办事时代。

目前,随着ATH事业群的成立,阿里已经形成了从芯片、云基础设施到模型再到应用的完整链路,通过全栈AI能力与自身商业生态的融合,在AItoB和AItoC两个方向发力。

与百度、阿里、腾讯的AI业务主要对外不同,京东、美团的业务更多是向内,也更为务实。比如京东AI产业价值兑现可以说是“纵横结合”,横向是深度渗透到零售、物流、健康、工业四大核心业务,而纵向是深度融入京东“超级供应链”,包括研发端、生产端、营销端、客服端以及内部工作端等。

数据显示,2025年,京东的AI智能体年度活跃用户数超过1.5亿,用户渗透率超过20%,预计到2026年将这一用户基础翻倍。JoyAI大模型深度落地京东2000多个业务场景,实现全链路智能化。

而美团2025年也在持续加大AI投入力度,打造物理世界的AI底座和行动能力。公司全年研发投入260亿元,同比增长23%。一方面,美团继续投入研发物流、机器人等相关科技,包括无人机、无人车等。截至2025年底,美团无人机在国内外多个城市开通70条航线,累计完成订单超78万笔。另一方面,美团结合物理世界多年积累的服务场景优势和数据优势,以AI技术创新提升用户体验,帮每个商家都用上自己的AI助理。基于自研多模态LongCat系列大语言模型与开源模型,美团推出了面向用户的AI助手“小美”和“小团”,实现AI技术在用户真实消费场景里落地。

整体来看,无论是AI业务本身,还是AI对其它业务的赋能作用,都在不同程度上推动大厂们的营收增长。所不同的是各家侧重点不一样,比如百度在AI技术上更侧重于基础技术研发和全栈式布局,如文心一言和智能云的应用;腾讯则依托庞大的社交和内容生态,将AI深度融合其中,以提升用户体验和商业价值;阿里在AI领域的布局更为全面,从模型到应用、芯片都有深入涉及;京东侧重于将AI技术应用于供应链管理,提升效率;快手通过AI技术驱动内容创作和社区运营;美团则将AI重点应用于本地生活服务领域。大厂们根据自身业务特点和优势,在AI业务的发展上也走出了不同的道路。

02 新一轮的AI备考路线图

随着财报披露以及高管们对财报的解读,大厂们在交卷2025年AI业务的同时,今年以及未来的AI备考路线图,也逐渐显现出来。

百度CEO李彦宏就提到,近期发布了文心大模型的2025升级版本,同时主动调整组织架构,以适应快速变化的市场环境。比如根据不同方向将大模型研发团队拆分:一支团队继续攻坚基础大模型的前沿能力,保持技术领先,推动模型不断迭代优化;另一支团队则更贴近具体的业务需求和应用场景,聚焦降本、提效、提速,或针对特定场景选用最合适的模型,核心是帮助企业根据实际需求更好地落地人工智能。

目前,从B端产业赋能,到C端超级应用,再到链接虚拟与物理世界的Robotaxi,百度AI核心能力的跨场景复用,正在展现出惊人的杠杆效应,有望转化为更具可持续性的经营增长动能。未来,核心人工智能业务营收将成为百度主营业务的半壁江山。

为了保持人工智能高投入、支撑业务增长,百度也在探索多元化的融资方式以满足资金需求,比如经营租赁、融资租赁,同时还能获得低成本的银行贷款,部分贷款和租赁的利率低于2%。

对京东来说,也强调将继续加大对AI技术投入,持续深耕供应链,逐步打造从供应链到消费者的端到端领先人工智能电商企业。具体来看包括:需求端,人工智能驱动的搜索与推荐重构购物链路;供给端,人工智能助力采销团队在定价、库存管理等环节持续提效,大幅替代人工工作;物流场景中,物流履约自动化的想象空间巨大,只是大规模应用仍需时间;售后服务端,人工智能客服已实现广泛应用。另外,人工智能与新技术带来了大量创新与新品类机会,京东也会通过运营发力推出更多创新产品,从千行百业提速走向千家万户,通过传统产品的智能化升级,实现C端的AI产品普惠。

面对AI科技浪潮,王兴表示,美团将其定位为核心战略机遇,聚焦本地服务落地,而非盲目追逐概念。他明确表态,美团不急于打造“token工厂”,而是用AI改进、革新核心业务,提升运营效率与用户体验。在具体做法上,美团会坚定推进自研大语言模型LongCat的研发,未来会把美团App升级成AI-powered App,成为未来本地生活需求的AI入口。

快手也预计2026年集团整体的资本支出投入将达到260亿元左右,相较2025年增加约110亿。这些投入包含了可灵大模型和其他基础大模型上的算力投入,也包括了离线数据存储、处理等常规的服务器采购支出,以及数据、算力中心建设工程投入。

在财报电话会上,程一笑也给出了两个更清晰的判断:一方面,可灵的竞争力不只在于模型效果,而在于它正加速从单点能力走向更一体化、更专业化、也更适配产业需求的创作系统;另一方面,快手将在2026年继续围绕基础模型、Agent和算力底座加大投入,推动AI在广告、电商、内容生态等场景中更深层次释放经营价值。

相比于短期目标,腾讯和阿里在AI布局上也更加具有系统性、长期性。腾讯总裁刘炽平在财报电话上披露,腾讯已制定了清晰的AI战略规划,未来两到三个季度将落地多项关键动作,后续也会释放出可量化的业务进展。大模型层面,过去数月腾讯已完成了密集的团队调整升级,重构了组织架构与工作流程,让组织运转效率更适配AI研发节奏;同时重建了预训练与强化学习的基础设施,全面提升了数据质量。基于这些布局,未来腾讯有信心打造出智能水平更强的大模型,并进一步加快整体迭代速度。此外,腾讯还将在视频模型与世界模型领域持续深耕。

在资本投入上,腾讯也在持续加码AI领域,2025年腾讯在AI新产品研发上的投入达180亿元,而2026年这一数字将至少实现翻倍,甚至为此还会适当缩减回购规模。

值得注意的是,腾讯还明确提到,AI下一步的核心规划之一,便是在微信内打造专属AI智能体,该智能体将依托微信生态与用户形成深度连接,打通小程序、社交、支付等全链路能力,不止能实现与用户的自然对话,更能完成各类复杂的场景化任务。

目前,阿里也在快速重构自身AI版图,将AI业务提升到业务主线的地位。阿里CEO吴泳铭也详细阐述了阿里的全栈AI布局——以芯片和云计算为AI基础设施层;以Token Hub为主线,由大模型、MaaS业务和“to B+to C”应用组成的AI模型及应用层,两者共同构成从AI Infra到应用的完整能力。与此同时,阿里更是提出了AI战略的商业目标,那就是五年内,云和AI商业化年收入将从今年1000多亿元大幅增长至1000亿美元(约6900亿元),复合年化增长约47%。这也意味着,云和AI有望在五年后成为阿里最大的收入引擎。

从此次财报看,AI新一轮的集结号已经吹响,而大厂们的AI投资正在从早期的模型竞赛,转向算力基建、全场景渗透与商业化落地的深度攻坚。不管以前的投入力度、发展节奏如何,如今都同时明确了加大投入的决心和速度,真正进入了AI全面争先赛。

03 股价波动分化背后的残酷现实

当大厂们迈大步子奔向AI时,市场却担心“投入”与“回报”之间的时间差和不确定性。在新旧动能转换的关键时期,资本也给出了不同的反应,导致大厂们的股价出现了明显的分化波动。

在港股市场上,百度、腾讯、阿里、快手在财报发布后的次日,股价就开始调转向下,并且纷纷创下新低。数据显示,自财报发布后至4月1日,期间百度股价创下近半年来的新低,腾讯、快手也达到11个月来新低,阿里的股价更是刷新17个月以来的新低。

分析来看,这四家的股价波动,虽然主要是因为重投AI所带来的不确定性,但也有不同的基本面。比如百度面临的是新旧引擎切换时的“动力中断”,一边是代表未来的AI业务增长迅猛,但另一边是作为“现金牛”的传统广告业务加速失血,而新业务暂时还无法弥补旧业务下滑带来的利润缺口。而腾讯的问题是“明明传统核心业务很赚钱,却突然说要大幅减少给股东的钱,还要去拿重资投入AI,去赌一个不确定的未来”。

阿里则是受本身财报“增收不增利”以及自由现金流骤降71%的影响,而且未来AI、零售的双线作战,面临的形势也会更严峻,巨额烧钱短期内看不到盈利拐点。尽管管理层给出的解释是“我们在花钱买未来”,但投资者对这场豪赌的回报周期和确定性产生了严重分歧。

快手的情况更为特殊,既不像腾讯那样有稳固的游戏基本盘,也不如百度、阿里那样拥有技术、生态优势,只能押注AI放手一搏,甚至直接加杠杆。比如快手2025年赚了206亿的利润,但今年却要花260亿去赌一个不确定的AI——这种“赚的不够烧的”预期,只能让投资者选择先跑为敬。

【图/快手股价】

再来看看美团,财报发布后股价虽有小幅下跌但整体平稳,与百度、阿里、快手等公司的大幅下挫形成了鲜明对比。而其中的核心原因在于,市场看到的不是“亏损234亿”这个坏消息本身,而是“最坏的时期已经过去”这个确定性信号——监管已为价格战踩下刹车,亏损正在收窄,而新业务和AI已经在为下一阶段蓄力。

在这一轮大厂的股价波动中,最有惊喜的可能就是京东了。在财报发布前,京东股价一直处于下跌趋势,期间还创下18个月以来新低,但财报发布后,京东股价一改下跌态势开始逐渐上涨,正在重回今年的高点。

【图/京东股价】

分析京东股价的向上反转,可以看到市场不太在意京东单季度的账面亏损,而是京东战略性投入的“底牌”已经清晰——亏损见顶、核心业务稳健、AI价值开始兑现,且管理层给出了明确的减亏路径。相比百度让市场担忧“AI烧钱无底洞”,京东是让市场相信“烧钱是为了更快地赚钱”。

资本市场对上述大厂们AI答卷的反应呈现显著分化,也是投资者对AI价值兑现节奏的不同判断。但一个残酷且明确的事实,那就是当下的AI不再是“讲故事”,而是真金白银的“成绩单”,投资者需要AI收入、AI利润、AI驱动的增长。

结 语

2025年的财报答卷,标志着大厂AI从“备考”阶段全面进入“实战”阶段。但AI不是大厂的救命稻草和叙事加成,而是新的竞技场。在这个竞技场上,旧的王者可能陨落,新的巨头可能崛起,各家公司根据自身业务特点和优势选择差异化发展路径,能否交出令市场满意的答卷,将决定其在AI时代的地位和命运。