作者|商业消费主笔 黄青春

昨天(6 月 2日),微信即将上线 AI 助手的消息不胫而走。据报道,用户可通过主界面右滑访问 AI 聊天窗口,输入指令即可自动调用微信数百万个小程序。

这一消息彻底点燃了资本市场,推动腾讯单日暴涨 10.46%,创下 2021 年 1 月以来单日最高涨幅纪录,换算下来单日增量差不多等于百度+ B 站港股收盘市值之和;甚至,在如此狂热的追涨情绪下,腾讯带动整个恒生互联网单日暴涨 4.72%。

然而,当市场因 FOMO 情绪押注微信 AI 助手时,很多人尚未意识到:微信小游戏已逆势筑起了行业寡头壁垒。

5 月 27 日,杭州微信小游戏开发者大会上,一组极具冲击力的数据,揭开了微信小游戏狂飙的真相:过去一年,平台月活突破 5 亿,开发者总量超 50 万;百万 DAU 产品从 60 款增至 80 款,季度流水破千万的小游戏超过 300 款。

等于说,在中国移动游戏用户整体渗透率逼近天花板的今天,微信凭借 IAA+IAP 双变现驱动与移动+PC 双终端协同,牢牢攥住了小游戏赛道的话语权,成为中国游戏行业最具统治力的生态平台。

微信筑起寡头壁垒

回顾微信小游戏 9 年发展历程,完成了三次关键跃迁:

2018 年,全面开放开发者接入,实现从单一产品到平台化的转身;

2020 年,打通广告变现与内购付费体系,商业化进程全面加速;

2025 年,完成移动端、PC 端、QQ 端三端覆盖,最终在 2026 年进入生态全面繁荣期。

微信小游戏产品总监李卿明确表示:微信小游戏已经不再刻意追求 5 亿变 6 亿的用户规模增长,而是将重点放在做深留存、做长时长、做强场景渗透上——战略转变背后,是中国移动游戏用户渗透率接近天花板的现实。

据官方数据,中国移动游戏活跃用户约 7 亿,与微信小游戏 5 亿月活重合度超过 50%,这意味着几乎所有会玩游戏的网民,都已经接触过小游戏或 APP 手游。这种情况下,用户结构优化带来的单用户价值提升,远比粗放的规模增长更具持续性。

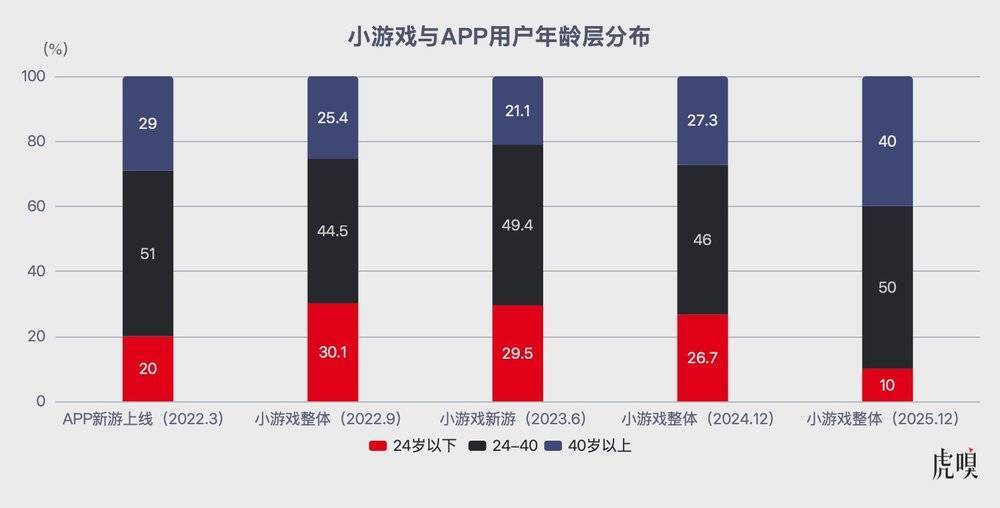

如今的微信小游戏已实现全人群覆盖:男女用户占比 53:47,性别结构趋于均衡;一二线城市用户占比 45%,打破了小游戏是下沉市场专属的偏见;24-40 岁中青年与 40 岁以上中老年用户合计占比 90%,成为核心消费群体。

更关键的是粘性:用户日均小游戏花费时长超过 60 分钟,单个游戏日均复访 8 次,头部产品甚至可达 20-30 次。

虎嗅认为,微信小游戏最难逾越的壁垒,是刻进基因里的社交裂变能力。数据显示,平台用户日均好友互动超 1 亿次,50% 以上的月活用户通过聊天、群分享等原生入口主动访问;社交玩法成熟的产品,社交渠道获客占比可达 30%-50%,棋牌类更是高达 70%-80%,且通过社交渠道获取的用户留存率比行业大盘高出 20%。

换言之,小游戏已经深度嵌入微信的社交链条,成为熟人之间互动的新载体。这种基于熟人关系链的低成本获客模式,自然吸引了海量中小开发者鱼贯而入:截至 2026 年,平台开发者总量突破 50 万,其中 80% 团队规模小于 30 人,个人开发者与三人小团队成为生态主力军。

这与传统游戏行业“大厂主导、重资产投入”的格局形成鲜明对比,根源在于微信坚持服务型平台定位,通过去中心化机制降低准入门槛:IP 类游戏最快 1 天即可完成备案上架,IAA 游戏最快 3 天就能上线。与此同时,平台还提供代码安全、反外挂、游戏圈运营、实时诊断等全方位支持。

有鉴于此,超过 70% 的上市游戏公司已布局微信小游戏,腾讯、网易、三七互娱乃至 Supercell 等国际顶级厂商,都将其作为核心发行阵地;2026 年,《荒野乱斗》已独家首发微信小游戏,《部落冲突:皇室战争》也将于 9 月上线,Supercell 旗下所有游戏也将陆续登陆。

小游戏的千亿“蛋糕”

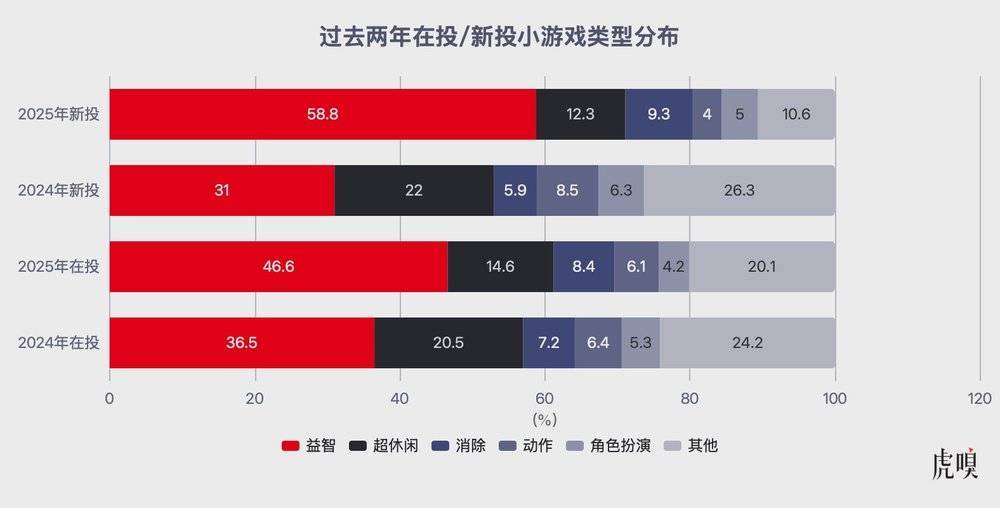

过去一年,微信小游戏商业规模实现跨越式增长,IAA、IAP 双赛道均保持连续多年双位数增长,尤其 IAA 用户规模与商业规模分别同比增长 25% 和 30% 以上。

更重要的是,微信小游戏已经形成了健康的商业生态,不再依赖个别爆款的单点爆发。运营 5 年甚至 8 年的老产品,至今仍能保持月流水千万以上的规模;不少三人小团队用一两周时间开发的创意小游戏,也能获得百万级的商业回报。

这种大小通吃、长短皆宜的商业格局,恰恰证明了微信小游戏生态的成熟度和稳定性。

如果说前几年微信小游戏靠 IAA 赛道的单点爆发生存,2026 年的微信小游戏已经形成 IAA+IAP 双变现驱动、移动 + PC 双终端协同的并进格局。

IAA:中小开发者的基本盘

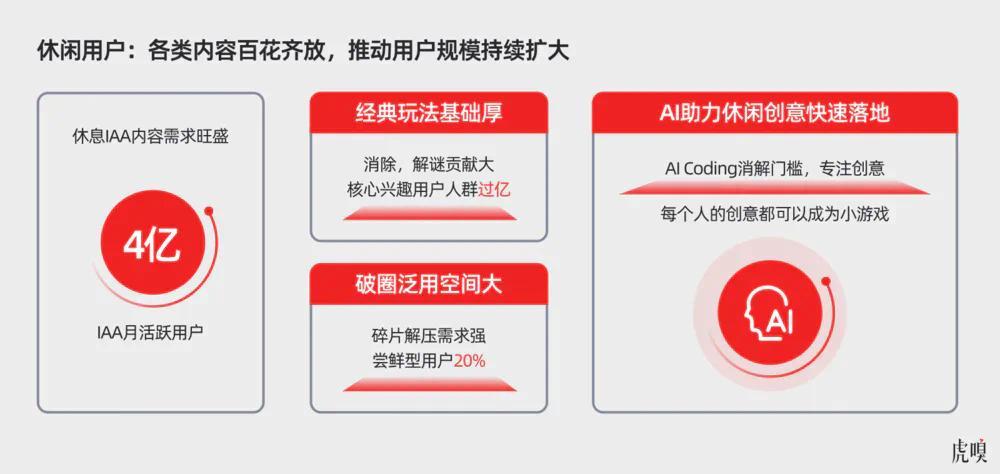

首先,IAA 是微信小游戏的基本盘,也是中小开发者最容易切入的赛道。目前,微信小游戏 5 亿月活用户中,有 4 亿是 IAA 用户(70% 只玩 IAA 休闲游戏),他们构成了一个高度垂直、粘性极强的休闲娱乐市场,也让 IAA 成为了人人都能表达的创作品类。

而且,微信 IAA 用户的画像极具特色:18-45 岁用户占 70%,女性用户占比高达 60%,活跃度明显高于传统游戏市场;用户的尝鲜意愿极强,每人每月平均要玩 7.5 款游戏,不局限于单一品类。这种多款并行、高频切换的用户习惯,为各种轻中度创意玩法提供了巨大的试验空间。

与此同时,过去一年,IAA 赛道的商业价值得到了充分释放:2025 年通过 IAA 广告实现百万级商业回报的游戏产品达 1400 余款,每月都有月流水破千万的新品出现;人均游戏时长和用户对广告的接受度(IPU)均提升了 20% 以上,证明用户已经养成了看广告换道具的消费习惯。

虎嗅研究发现,休闲小游戏正在经历多轮升级迭代。以消除类为例,从传统的三消,到“螺丝 + 消除”“麻将 + 消除”的题材融合,再到 3D 消除的体验升级,品类规模不断创下新高;而 AI 技术的兴起,又为 IAA 赛道带来了新的机会:创意单局型游戏(如超休闲竞技)、素材依赖型游戏(如找茬、影游)、玩法升级型游戏,都将在 AI 的加持下降低开发门槛,催生更多爆款。

于是,为了进一步扶持 IAA 开发者,微信在 2026 年升级了激励政策:开发者可在 50% 现金分成的基础上,自主选择两种激励方案:30 天内获得 40% 广告金的“快回收”方案(总分成 90%),或 90 天内获得 35% 广告金的“长线激励”方案(总分成 85%)。

同时,平台还推出了回流政策,对流失超过 45 天的用户进行召回,可获得与新注册用户相同的激励比例。数据显示,回流用户的首日 LTV 比传统新用户提升超过 20%,部分游戏单日回流消耗超过 10 万元。

IAP:商业价值的核心引擎

如果说 IAA 是微信小游戏的流量基本盘,那么 IAP 就是商业价值的核心来源。目前,IAP 小游戏月活用户接近 3 亿,用户付费意愿和粘性在不断提升:人均游戏时长同比增长 8%,月活超 100 万的 IAP 游戏有 700 多款,超 500 万的有 100 多款。

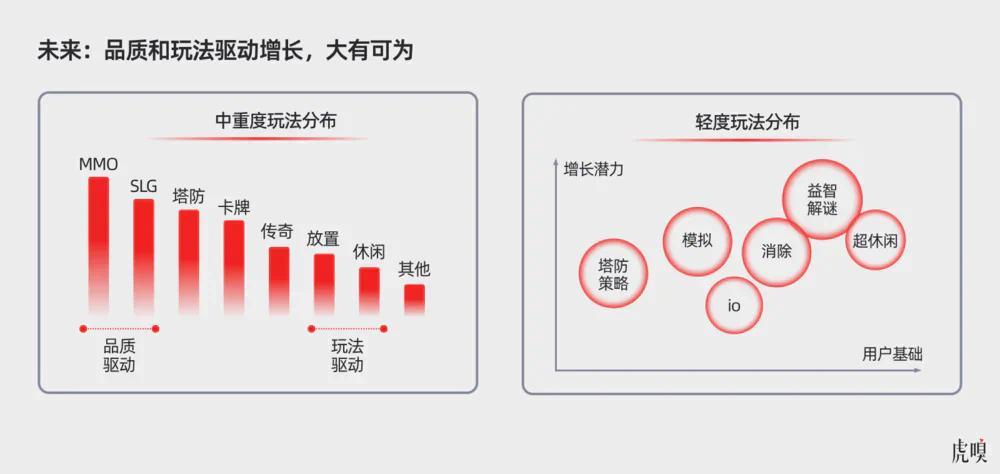

从微信官方数据来看,2026 年 IAP 生态中重度品类如 SLG、MMO 的流水规模保持高位稳定,多款新品开启测试,迎来新的增长窗口;中度品类如卡牌,多款产品收入实现突破;休闲品类则迎来爆发式增长,其中模拟经营的年增速超过 200%,合成类(二合)仍保持 70% 以上的高速增长。

值得一提的是,休闲和重度并非此消彼长,而是互相促进——很多用户既喜欢轻松的模拟经营,也喜欢深度的策略对抗,这让不同类型开发者都有生存空间。

对此,微信公开课讲师杨静怡指出,IAP 赛道目前有四大确定性机会:

第一,成熟玩法框架 + 经典 IP 模式。该模式在 MMO、放置、模拟经营、卡牌等品类得到了充分验证,部分产品月收入突破 5000 万元,甚至将整个品类的历史峰值翻倍。更重要的是,这类产品的新增用户中,超过 50% 来自 IP 圈层外,纯粹因玩法趣味性而留存。目前,微信平台已有超过 400 个 IP 入驻,开发者可在后台直接对接。

第二,“她力量”持续释放。女性付费用户人数较去年同比增长 20%,部分产品付费用户 36 天留存率达到 80%-90%,活跃周期可长达半年以上。甚至在 SLG、塔防这类偏重度的品类中,女性用户的付费能力也已经持平男性。

第三,玩法融合创新。今年的玩法融合不再是简单的元素叠加,而是对核心玩法的轻量化与爽感化改造。例如 Roguelike + 自走棋、桌游 + 经典卡牌等组合,已经跑出多款月收破千万的新品。

第四,成熟品类的阶段性蓝海。放置、卡牌、塔防等品类的历史累计注册用户已达 3-5 亿量级,核心有效用户超 1 亿,付费用户约 1000-2000 万,但当前产品的 MAU 尚未饱和,仍有大量用户的游戏需求未被满足。

PC 端:被低估的独立生态

另一个不容忽视的趋势是,PC 小游戏已不再是移动端的附属品,而是一个真正独立、具有独特价值的全新生态。

微信公开课讲师孟令刚透露:过去一年,PC 小游戏月活同比增长 10%,其中超 40% 为 PC 端独占用户(当月仅在 PC 端游玩小游戏)。这意味着,若开发者只关注移动端,将直接错过近一半的 PC 用户增量。

从用户质量来看,PC 端用户价值远高于大盘:24-40 岁核心用户占比超 60%,这一群体游戏时间更充裕、游戏理解更深、付费意愿更强。

行为数据更为亮眼:PC 端用户的在线时长较移动端翻倍,付费增长不止一倍;当用户从仅在移动端活跃,转化为移动 + PC 双端活跃后,不仅 PC 端时长增加两倍以上,移动端活跃度也同步提升一倍,形成双向增强的良性循环。

内容层面,PC 小游戏呈现中重度游戏领跑的格局。目前商业规模领先的品类包括传奇、MMO、塔防等,其中传奇、放置、动作类游戏的 PC 端收入渗透率(PC 收入占总收入的比例)尤其突出。这是因为 PC 端天然满足了两类游戏需求:一是对操作复杂度要求高的游戏,键鼠操作的体验远优于手机;二是对长时长需求强的游戏,PC 的多窗口并行、最小化不退出特性完美契合。

孟令刚指出,MMO 和 SLG 虽用户规模可观,但目前 PC 端的适配程度尚未匹配其市场潜力,这是未来最明确的机会空间。为此,微信推出多项赋能工具:包括智能画质提升的“超分”能力、横竖屏自由切换、零开发成本的键盘鼠标映射,以及“拓展屏”运营阵地(支持领福利、看攻略、社交互动)。

微信撒钱,战略卡位

今年 4 月,微信小游戏刚推出史上力度最大的激励政策:IAP 首发新游 5000 万流水内全额不分成,最高可获 2000 万元激励金;IAA 开发者可选择最高 90% 的分成比例;PC 场景额外叠加 10% 广告金补贴。

微信明着“撒钱”,实际是对小游戏赛道的战略卡位:当用户规模增长触顶,争夺开发者就是争夺行业话语权——通过让渡短期利润,微信正在将全行业最优质的研发资源、IP 资源、发行资源绑定到自己的生态中,最终实现对小游戏赛道规则的绝对定义权。

微信的底气不仅来自社交基因,更来自全域生态的协同能力。小游戏已打通视频号、微信小店、支付、搜索、朋友圈等所有核心场景:开发者可通过视频号直播短视频引流,通过微信小店实现游戏与实物商品跨界联动,通过支付后摇一摇、搜索召回流失用户,通过游戏圈构建玩家社区,形成内容 - 获客 - 变现 - 复访的完整闭环。

与此同时,AI 与出海正在打开微信小游戏的下一个十年。

在 2026 年的微信小游戏开发者大会上,采访环节 60% 问题都与 AI 相关。但不同于行业普遍存在 AI 焦虑,微信对 AI 的定位异常清醒:AI 不会颠覆小游戏行业,只是作为工具正快速渗透到研发、运营、投放各个环节。

目前,AI 在小游戏行业的应用主要集中在提效层面:

在研发端,Workbuddy 可以帮助开发者快速生成游戏策划案,甚至直接生成可试玩的 Web 游戏原型,将创意验证的时间从数月缩短到数天;

在运营端,平台上线 AI 关卡分析工具,能够识别用户在哪个关卡卡顿、哪个节点流失,帮助开发者优化游戏体验;

在投放端,AI 被用于素材生成、投放创编、效果监控和 ROI 优化,大幅降低了中小团队的投放门槛。

既然 AI 已然深度渗透,为何 AI 短剧已经爆款频出,而 AI 小游戏至今没有现象级产品?

李卿给出了清晰的解释:短剧的生产逻辑相对单向,内容生成出来就能播放;但游戏是一个比短剧复杂得多的强交互工业体系,需要处理程序、美术、策划、测试、部署、买量、上架、合规等一整条长链路。目前 AI 只能帮助开发者提升单点环节的效率,还无法实现全流程的自动化协同。

这并不意味着 AI 对小游戏的影响不够深远。李卿透露,微信正在探索一个更具想象力的方向:借助 AI,让 IAA 小游戏具备更强的 UGC 表达空间。

例如找茬、图片类游戏,玩家未来可直接将自己的照片转化为游戏内容,然后在社交关系链中传播——这种由平台提供底层能力、开发者承接玩法表达、玩家参与内容创作的模式,将是 AI 与微信社交生态结合最自然的路径。

与此同时,微信小游戏的出海战略已进入实质性阶段:今年 4 月底,韩国应用商店 ONE store 宣布引进微信小游戏,相关服务已于 5 月正式上线。

李卿表示,小游戏出海的定位是连接行业、连接流量、连接用户的载体。过去 9 年,微信小游戏已验证了其框架可在任意 APP 中运行,这套成熟技术与运营模式完全可以复制到海外。

据虎嗅了解,与传统游戏出海不同,微信采用与海外合作伙伴共建的模式:微信提供技术框架和运营经验,海外合作伙伴提供本地流量和用户资源,双方共享收益。这种模式不仅降低了开发者的出海门槛,也让微信能够快速适配不同国家和地区的本地化需求。

随着 AI 技术的深度渗透、PC 端的持续拓展、海外市场的稳步推进,微信小游戏的商业边界还将不断扩大。它不仅会继续统治中国的小游戏市场,更会深刻改变整个中国游戏行业的格局。