你今天用了什么 AI?上周呢?上个月呢?一直在用同一个产品吗?

虽说现在产品选择五花八门,但就跟手机似的,一个人长期的主力机就是一台,并且反映了用户的消费实力。今年 4 月,AI 研究机构 Epoch AI 和民调公司 Ipsos 联合发布了一项调查,对大约 5000 名美国成年人做了三轮问卷,就是这个问题:你上周用了什么 AI?

每个人有每个人的 AI

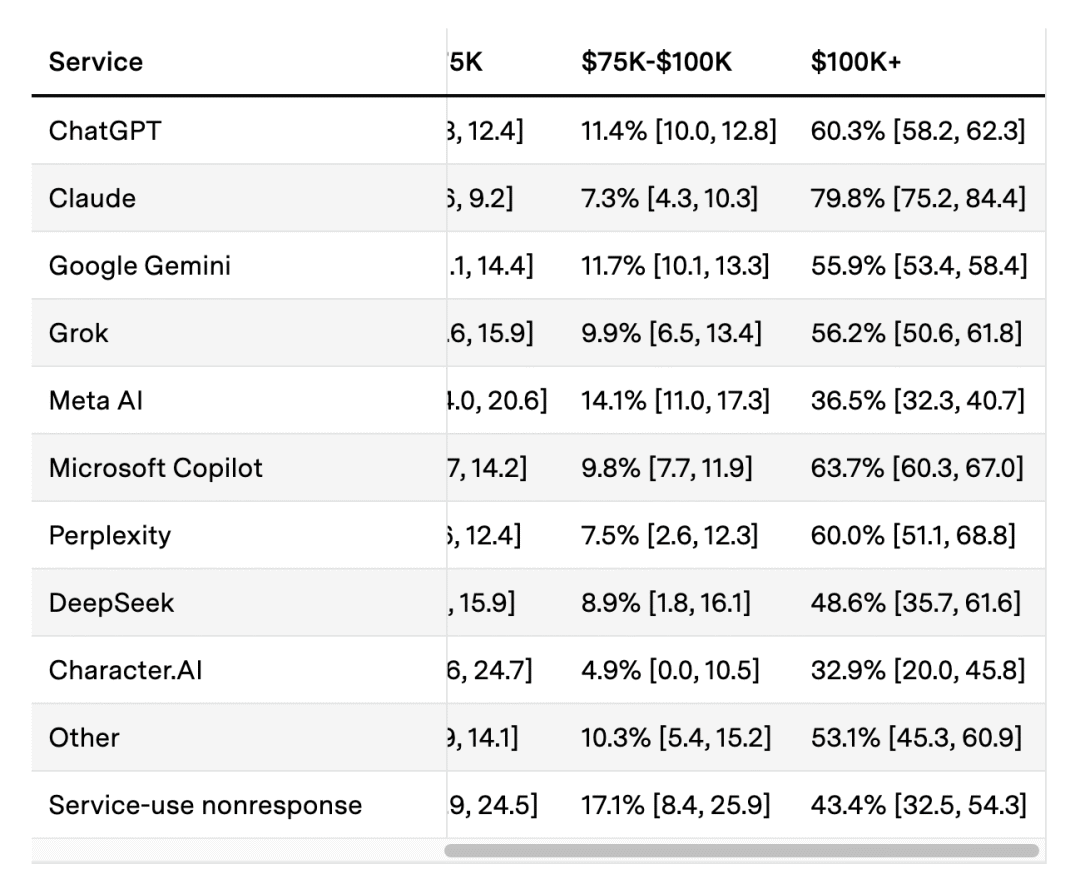

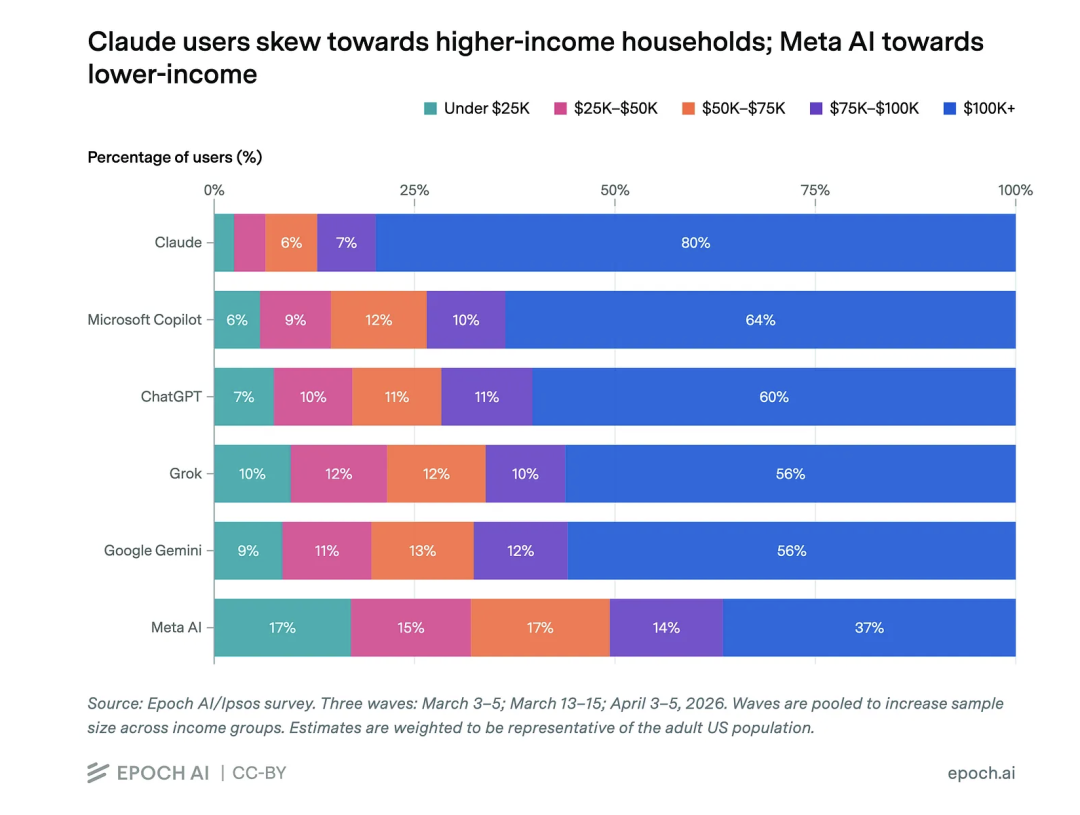

在所有表示上周用过 Claude 的受访者里,80% 来自年收入 10 万美元以上的家庭,而这个收入水平在全美成年人中只占约 50%。也就是说,Claude 的用户群体在收入维度上严重偏向高收入人群,偏离幅度达到 30 个百分点。

另一头是 Meta AI。在 Meta AI 的用户中,只有 37%来自 10 万美元以上家庭,32%来自 5 万美元以下家庭,后一种情况在 Claude 那边仅仅只是 7%。

这多少显得有点极端了,说好的「技术平权」呢?这不成了有钱人用 Claude,没钱的人用 Meta AI 吗?

事情当然不会这么简单,实际上,不是你选了 AI,是 AI 的商业模式选了你。

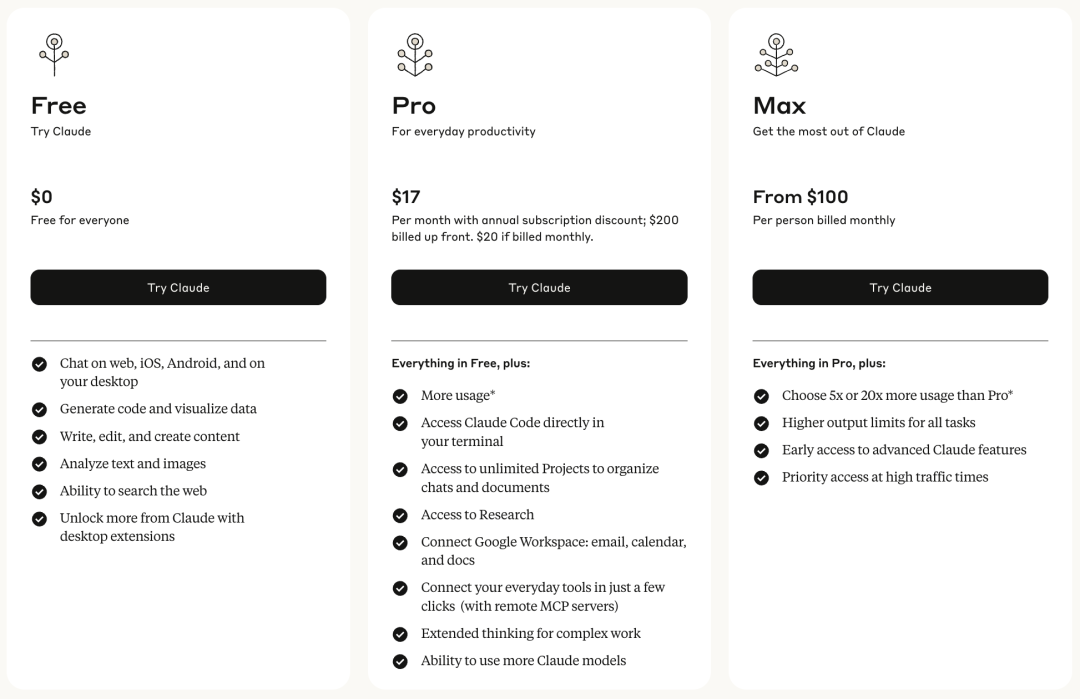

先看看 Claude,Anthropic 的定价策略在 AI 行业里算得上精打细算,Claude 没有真正意义上的免费版,免费是能用,但用量限制严格,高级功能比如 Claude Code、Claude Design 之类的也没有。要体验 Pro 版,订阅费每月 20 美元。如果是重度用户,Max 计划 100 到 200 美元一个月,直接就是一个大跳。

Epoch 的调研有一个潜台词:怎么找到一个 AI 产品,折射了用户画像。比如对于 Claude,你得自己找到官网,自己注册,自己掏信用卡。每一步都需要检索、判断,主动做出选择。

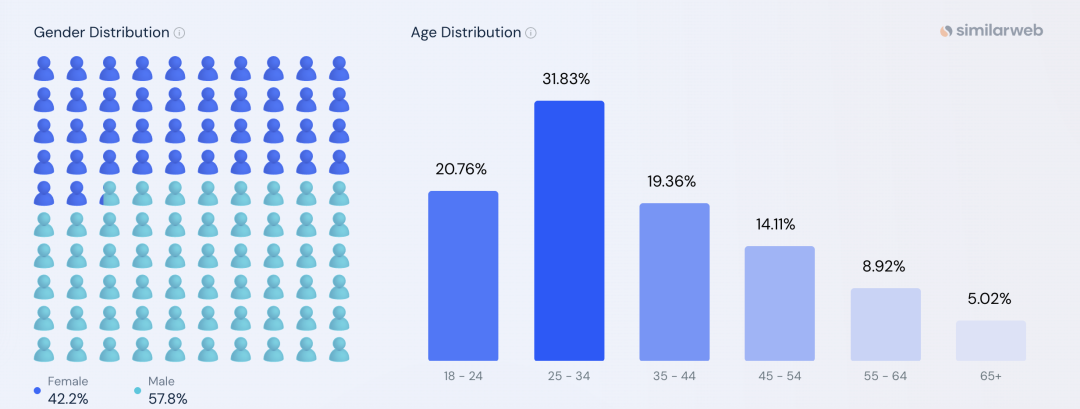

这套逻辑会筛选出来特定的用户。Similarweb 的数据显示,Claude 超过一半的用户在 18 到 24 岁之间,57%是男性。这是一个典型的科技产品早期采用者画像:年轻,懂技术,有信息检索能力,愿意为工具付费。

至于收入高,可能是因为他们处在科技行业或相关的高薪赛道上,因而也对 Claude 更有需求,逻辑闭环了。

再看 Meta AI。它有天然的生态优势,Meta 旗下的 Instagram,Facebook,是极好的起点,「家底」很厚。全球几十亿人每天打开这些 App 发消息、刷动态,随便一点导流都够吃很久。具体传导到用户体验的环节上,当嵌入到这些已经很成熟的产品里,用户甚至可能都察觉不到自己在「用 AI」。

所以,调研出来的数据反映出来的不是「有钱人偏爱 Claude」,而是各个产品获客方式的差异。Claude 的获客方式天然过滤掉了低收入用户,Meta AI 的分发渠道则天然覆盖了低收入用户。用户没有在做一个关于阶级身份的选择,是产品的定价和分发在替他们做。

当然,这个结构性的分流和个人选择导致的分化,后果是一样的,模型能力本身也有差异。问题只是出在哪个环节。

被忽略的中间地带

这组数据里最容易被忽略的部分,其实是中间那一截。

ChatGPT、Gemini、Copilot 这些产品的用户收入分布,跟全美的收入结构差距并不大。56%到 64%的用户来自 10 万美元以上家庭,15% 到 22% 来自 5 万美元以下,考虑到全美的基线分别是 50% 和 24%,这个偏差远没有 Claude 和 Meta AI 那么夸张。

换句话说,大部分人正在使用的 AI,并没有呈现出剧烈的阶层分化。ChatGPT 去年全球下载量 7.7 亿次,长久以来都在同类中霸榜第一名,它的用户画像接近于「上网的美国人」的平均值,而不是某一个收入阶层的专属工具。

如果只盯着 Claude 和 Meta AI 这两个极端讲故事,我们讲的是一个关于 10%的人和 10%的人的故事,而忽略了中间那 80%的真实体验。大多数人的 AI 生活,没有那么戏剧化。

一个产品一个入口,一个入口一种人生

把几个产品按收入分布排成一条线,你会看到一个清晰的梯度:Claude 在最上边(高收入集中),Meta AI 在最下边(低收入集中),ChatGPT、Gemini、Copilot 挤在中间。这条线的走向,几乎完美地映射了另一条线——产品的获取难度。

Claude 相对而言最难获取,独立网站,付费墙,没有寄生的社交媒体,全靠硬实力破圈。Meta AI 则更容易,嵌在用户已经每天在用的 App 里,就算不下载独立 app 也能体验一番。中间的 ChatGPT 两头兼顾,通过大规模的广告和投放,去接触尽可能多的用户,这也是它作为第一个通用型 AI 应用,得天独厚的「首发」优势。

AI 产品的用户收入分布梯度,本质上是获取成本梯度的投影。用户愿意花多少钱、花多少精力、跨过多少道门槛去找到一个 AI 工具,这件事本身就和用户的收入、教育、职业高度相关。

而且这里面有一个更微妙的东西:不同价位的 AI,能力是不一样的。Claude 之所以吸引高收入用户,不只是因为贵,还因为它在编程、长文写作、复杂推理上的表现确实领先。Claude Code 半年做到 10 亿美元年化收入,现在贡献了 GitHub 上 4%的公开提交,新模型一版接着一版地发,你不得不承认,A 社出品,模型力是有点东西的。

这就把问题推到了一个不太舒服的地方:如果更强的 AI 工具天然地聚集在更有钱的人手里,而这些工具又能帮他们变得更高效、更有生产力,那这个循环会不会自我强化?

还没到最终判决

在急着下结论之前,这更多像是一个阶段性的「快照」,AI 市场还在剧烈变化中,Epoch AI 的调查只覆盖了 2026 年初的几个月,反映的是更远之前用户的使用习惯,一年前 Claude 的用户量还不到现在的一半,一年后的分布可能完全不同。

而且所有厂商都在往中间挤,Anthropic 在降价,Claude 的免费版在逐步开放更多功能,OpenAI 的免费版 ChatGPT 也可以用生图功能,Google 把 Gemini 塞进了搜索页面,竞争的方向是扩大用户基数而不是收缩。

更何况,美国的这张图放到其他市场未必成立,在中国,AI 工具的格局完全不同,没有明显的价格梯度,主流产品基本免费,用户的分化更多发生在「用不用」而不是「用哪个」的层面。

所以这组数据更准确的理解是,在 AI 大规模普及的早期阶段,产品的商业模式会制造出一种看起来像阶级分化的用户分布。但这到底是一个正在固化的结构,还是一个正在被市场竞争抹平的过渡状态,现在下判断还太早。

唯一可以确定的是,「你用什么 AI」这个问题,比大多数人以为的,多了一层意思。