新版大模型上线、算力成本高企,一场突如其来的调价,让港股AI明星企业MiniMax陷入舆论漩涡。

前几日,这家一个月前市值还一度冲破3000亿港元的大模型新贵,突然将沿用已久的按次计费改为按Token计费,Starter套餐从29元/月直接跳到了49元/月,而且没提前跟用户打一声招呼。

结果可想而知。大量用户在登录时才发现计费规则已经变了,同等任务下Token消耗量远超预期,月度额度几天就烧光。有开发者算了一笔账:过去每月消耗30至50亿Token只需49元,现在同样的量得花掉约175元,涨幅高达257%。

更让很多用户火大的是,中外API定价搞两套标准。以上下文小于512K为例,国内输入价格是2.1元/百万tokens,国外才0.3美元/百万tokens(0.3美元折合人民币大约是2.04元)。这不是区别对待是什么?

面对铺天盖地的投诉,MiniMax母公司稀宇科技6月2日晚间紧急发布致歉公告。

公司承认“本次调整未能提前与大家充分沟通并详细说明M3对应的Token Plan计费和套餐变化,是我们工作不到位,在老用户周限额等问题上处理也不够妥当”。

官方解释是:M3尺寸更大、能力更强、拥有1M上下文,需要更多算力资源。但这话翻译一下就是,原来的套餐模式,在智能体时代算力成本失控了,扛不住了。

面对市场舆情,公司随后给了补偿方案:老用户保留无周限额特权,新用户加赠50%额度,还统一重置了6月1日到7日的使用额度。

光鲜上市成绩单背后

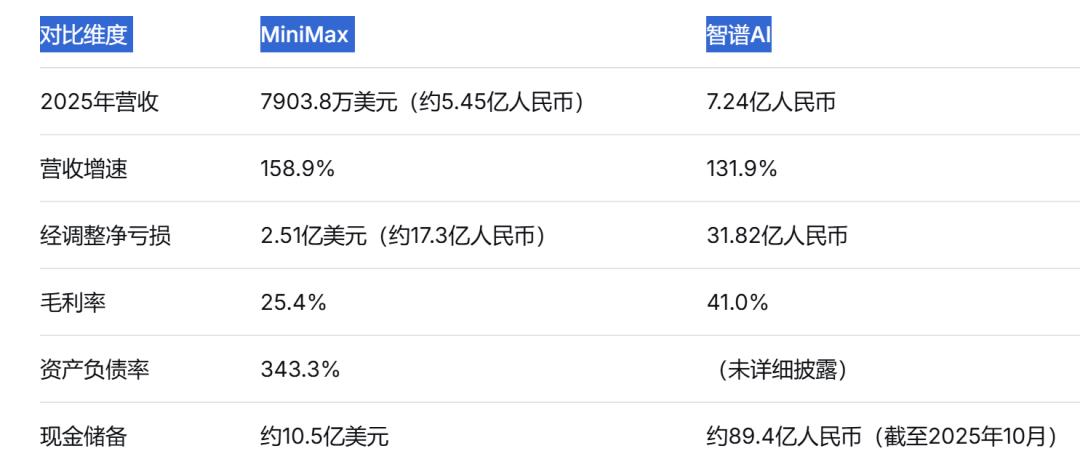

如果单看MiniMax的业绩增长,确实是明星公司的姿态。2025年营收7903.8万美元,同比增长158.9%;毛利从2024年的373.8万美元猛增至2007.9万美元,增幅437.2%;毛利率从12.2%提升到25.4%。

股价一度冲到1330港元,从发行价的165港元涨了7倍,市值突破3000亿港元。公司还刚刚宣布启动回A上市,要跟智谱在科创板会师。

但翻一翻财报,光鲜背后有三个问题值得关注。

营收狂飙,亏损更狂。 2025年归母净利润亏损18.72亿美元,约合人民币129亿元,同比扩大超三倍。从2022到2025年,四年累计亏损26.98亿美元,接近27亿美元。简单粗暴算一下:每赚1美元,要亏3.17美元。

数据来源:各公司2025年报及招股书

超70%营收靠“虚拟恋人”赚老外的钱。 翻开招股书,MiniMax超过70%的营收来自海外市场,核心来源是AI虚拟陪伴应用Talkie(星野)。

截至2025年三季度,累计个人用户2.12亿,月活2760万,付费用户从2023年底的不到12万暴涨至177万。

但问题是,虚拟社交玩得再嗨,也改变不了一个事实,公司C端AI原生产品2025年前三季度的毛利率只有4.7%。这不是“做慈善”是什么?而B端企业服务收入仅占总营收的32.8%。

用最容易变现的“多巴胺经济”,去供养极其昂贵的基座模型研发——这条路到底是通往AGI的捷径,还是“拿快钱补贴理想”的危险游戏?

343%的资产负债率,花钱如流水。 研发开支2.53亿美元,同比增长33.8%。经营活动现金流净流出2.8亿美元。建行国际测算,MiniMax每月的现金消耗约2810万美元。

市场的反应说明了一切。消息出来后,GU价两天下跌超过20%,市值从3000亿高点腰斩至1417港元。

靠老外充值抽卡养AGI这条故事线,市场不太买账了。

大模型价格战的残酷现实:巨头在拼生态,创业公司在拼命。

2024年5月,字节跳动率先打响了价格战第一枪。豆包Pro模型定价0.0008元/千Token,比行业均价低了99.3%。随后阿里云通义千问主力模型降价97%,百度文心大模型两大主力模型全面免费,腾讯混元大模型价格降幅最高达87.5%。

到了2025年,DeepSeek-V2将价格降到GPT-4的1%,DeepSeek-R1直接把进程推向“零成本”临界点。

巨头们为啥敢这么玩?因为人家算的不是单次调用的账,而是生态的账。阿里云用AI模型留住云计算客户,字节把AI嵌进抖音飞书,腾讯靠微信QQ游戏现金流补贴AI业务。对这些大厂来说,AI是基础设施,不是利润中心——1块钱亏得起的战略布局。

但独立创业公司呢?

没有输血,也没有生态护城河,只能在价格战里硬扛。

而更尴尬的是,就在MiniMax艰难消化这次改价危机的同一时段,老对手智谱正反向操作、高歌猛进,API调用定价逆势大涨83%,MaaS平台ARR约17亿元,12个月里提升了60倍。

两边一对比,局面相当微妙。

数据来源:各公司招股书及公开融资信息

此外,公司的“回A”动作也引发关注。

5月29日,中国证监会官网披露信息显示:MiniMax已与中信证券签署上市辅导协议,正式启动A股科创板上市进程。

市场的担忧公司放出的是“急需资金”的信号。这个话题改天做专题,今天不再展开论述。

改价风波背后

笔者认为,这次改价风波不只是“沟通问题”,而是整个行业的信任危机。

这起风波当然可以归因于MiniMax的“沟通不充分”。但更深层的原因,是全行业都在焦虑同一个问题,算力成本会吃掉一切利润。

有业内人士指出,AI时代算力经济模式带来了全新的消费信任问题,需要加快构建消费者权益保护体系。

当大模型从“免费尝鲜”走向“按Token付费”,企业必须面对一个根本命题:如何让用户相信你的计费规则是公平透明的?

Kimi此前也因类似的计费调整引发过集中投诉。这不只是一家公司的运营事故,而是整个行业的预警信号。

站在用户角度,MiniMax的致歉和补偿方案算是诚意的,对3月22日前购买且享有无周限额的老用户,继续保留该权益;对期间购买的用户周限额永久加赠50%;统一重置额度并在首周使用额度翻倍。

但光靠给优惠券,解决不了商业模式的根本问题。

不要只盯着跌去的市值,这个行业的价值才刚刚开始

很多人看到MiniMax股价暴跌,第一反应是“又是一个泡沫破裂了”。但我觉得,这种判断有点简单了。

AI大模型这个赛道,从2023年的“百模大战”到2025年的“价格混战”,粗犷的喧嚣正在散去。2025年中国大模型市场规模约2200亿元人民币,增速超过150%。据沙利文报告,阿里云和百度智能云在国内AI云市场份额合计已超50%。行业确实在洗牌,但不代表故事讲完了。

MiniMax的故事虽然在改价风波中蒙上了阴影,但它也有自己的硬牌——在全球200多个国家积累了2.12亿用户,视频生成工具海螺AI全球火爆,语音模型一度超越ElevenLabs登顶。

未来如果能真正把C端流量转化成B端客户,从“多巴胺生意”走向“生产力工具”,局面可能完全不同。

正如智谱CEO张鹏所说,API是把AI基础设施能力转化为经济运行资源的模式,“智能的质量创造定价权,企业和用户的深度使用创造增长的Scaling”。真正的壁垒不在价格高低,而在能不能让用户心甘情愿为更好的能力买单。

对MiniMax来说,改价风波是一记响亮的警钟。

但从整个行业来看,恰恰是这些“阵痛”,在逼着所有企业从“靠补贴换流量”的野蛮生长,走向“靠价值换信任”的正道。

用户的愤怒是真实的,但它指向的不是对AI的否定,而是对更透明、更公正、更可持续商业模式的期待。

3000亿市值一时涨跌,不会改变这个行业向前演进的方向。

对于新一代的AI科技公司,如果你不能尽快证明自己在企业级市场的造血能力,不能证明自己的API定价权和客户黏性,那么即使你的C端产品再怎么吸引眼球,到了资本市场的严苛审视期,缺乏支撑的股价总有一天会剧烈回归。

声明:本文仅为财经热点分析,数据及资料援引公开查询、公司公告及同花顺IFinD,观点仅供参考,不构成任何投资或消费建议。