生成式AI爆发三年半后,市场进入新的分歧点:乐观仍在加速,怀疑也在累积。判断“泡沫”是否到来,并不足以解释当下的复杂性。“AI信仰与泡沫”系列将从市场、技术、产业和公司的不同视角,寻找关键变量。本文为此系列第三篇。

“我们确实受限于供应,原因在于SoC所用先进制程的可用性。”库克在苹果第二财季电话会议上回答分析师提问时说。这是苹果CEO库克第二次谈及产能不足,几乎是把第一财季电话会议的观点原话复述。

供应链问题出现在了“供应链大师”库克身上,这是人工智能虹吸资源的一个具象化的缩影。

巧妇难为无米之炊,小米和华为也遇到了同样的问题。

“内存涨价实在太多,希望大家能理解我们这份诚意”,“我们压力很大,我们真的已经是很努力了”,雷军、余承东,两位生于1969年的“中国手机教父”,面对存储疯涨的价格,不得不在镜头前吐苦水。

中、美手机巨头,先后被供应链“卡脖子”,源于一个数字——7000亿美元,这是硅谷七巨头2026年预估的AI资本支出,其中亚马逊凭借2000亿美元位居首位。

硅谷科技巨头们发动钞能力,买空了台积电的先进产能、抢完了市面上的存储颗粒。可以说,只要与这个产业挂上钩,一切产品、产能都会被买空,这也是为什么黄仁勋单纯就喊了一句“Marvell是下一家市值万亿美元的公司”,Marvell当天收盘暴涨32.52%的原因。

对比之下,一边是人工智能产业链的“弹冠相庆”,一边则是雷军、余承东们的承压前行。

01

老巨头“失去”话语权

“失去”供应链话语权是那些没有贴上“AI标签”的老巨头。

我在前面特别提及库克“供应链大师”的标签,他在担任CEO的15年任期内,苹果公司的整体综合毛利率提升了至少7个百分点,单季最高49.27%,这里有两个关键原因,一个是苹果的服务毛利率拉高均值,另一个则是自研芯片。

苹果自研A系列、M系列等芯片,凭借每年超过2亿台iPhone和数千万台Mac等产品,不断地摊薄成本。

这一切,都离不开台积电的产能支持。

苹果2014年开始在台积电代工A系列芯片,2015年即成为其第一大客户,此后霸榜10多年,每年台积电最先进的工艺也都基本是苹果首发,但到了2025年,台积电的第一大客户变成了英伟达。

现在台积电前5大客户,除了苹果和高通,英伟达、博通和AMD三家都是“算力军火商”。

从第一大客户的宝座上滑落,意味着代工折扣,增量产能都可能会失去优先权,毛利率也直接承压,要解决这个问题,最直接的办法就是涨价。

投行杰富瑞、摩根大通都提到:为了缓解产能供给以及代工费上涨的问题,苹果可能会采取每1000美元上涨50美元的策略。

“3nm现在产能确实紧张,”前台积电建厂工程师吴梓豪说,“你卖得好,要追加产能,但产能不够,肯定就加不了了。”

根据台积电2026年Q1的业绩,5nm+3nm收入达到61%,巧合的是,包含AI服务器、GPU和数据中心CPU在内的HPC业务,营收贡献也是61%。

由于硅谷巨头们不断地烧钱,台积电的产能挤占将从周期性向结构性转变,其他依赖先进制程的非AI类客户,比如手机、PC的需求会持续遭到挤占。

所以,库克在如何应对时三缄其口,但多次提到:“我们会评估一系列选项,现在我不想说得更具体。”

库克虽然不愿开口,但结果无非就是涨价和涨幅,而承担这波涨价的就是普通消费者。

小米和华为都在自研芯片,他们一样会遇到类似的问题,但在国产厂商身上,内存供给短缺是一个更棘手、解决优先级排得更高的难题。

3月份,Counterpoint在报告中提到,2026年第一季度移动内存价格飙升(DRAM涨超50%,NAND涨超90%),入门级产品内存成本占总BOM的比例升至43%,这迫使智能手机厂商调整 BOM结构、缩减配置并提高零售价。

我在《“内存暴涨”的100天,千元机被迫死亡》中提过,这种结构性的改变,对低端机造成的影响最直接——短期内卖一台,亏一台,一些厂商不得不砍掉相关产品线。

“库存卖完之后,短期就不再生产了。”一位存储产业研究员此前透露。

“据我们的预测,内存还会持续上涨,手机的售价不得不跟着上涨,手机可能会越来越贵。如果你有计划未来一年换手机的话,我强烈推荐你,现在就换。”雷军在5月21日的交流会上,给未来持续的涨价提前做铺垫。

卢伟冰在补充发言中更是强调,未来旗舰机价格将突破1万元。这种转变也意味着,主打硬件“发烧”的互联网手机,有可能彻底告别历史。

一个新时代,终结了一个旧时代。

站在人工智能产业链上游的英伟达,最新的季度毛利率达到74.9%,SK海力士的单季营业利润率已飙升至72%,台积电毛利率同样在不断刷新历史新高,2026Q1达到66.25%。

作为对比,苹果凭借服务把毛利率拉到了40%以上,小米的整体毛利率则只有22%。产业链的利润分配,出现了严重的倾斜。

上游的AI芯片、HBM、先进制程代工企业赚走了大部分利润,下游的汽车厂商、消费电子厂商在成本上涨和市场竞争的双重挤压下,利润越来越薄。

除了砍产品线,被逼上亏损红线上的上市公司,可能也不得不拿出裁员杠杆来降本增效。

02

与社区“抢电”

很多人谈论华为这家公司,都强调他们激进的全产业链布局,直白说就是“你们不能什么都做”,但站在供应链安全的角度,这个逻辑又是闭环的。

事实上,硅谷公司也在做着同样的事情,以保证自己的供应链安全,比如电力供应。亚马逊CEO安迪·贾西多次在财报电话会议上强调“最大的限制因素是电力”。

时至今日,可以说,硅谷发展人工智能的最大矛盾,是急剧膨胀的算力增长需求,与落后的电网基础设施之间的矛盾。

1月份,微软发布了一篇《构建社区优先的AI基础设施》博客文章,其中提到美国大部分输电基础设施已经运行了40多年,正处于超负荷运转状态。同时,由于变压器和高压设备的供应链受阻,导致现有线路的升级一再推迟。而新建一条输电线路受限土地审批往往需要7到10年,这与爆炸式增长的AI算力电力需求形成了严重的错配。

数据中心能源保供的行动上,巨头们的解决方案各有差异。

其中,谷歌花48亿美元买下了发电公司Intersect Power,扎克伯格则把宝押在核能上,与Vistra、TerraPower及Oklo三家核能公司签了总计6.6GW的供电协议。最激进的是马斯克,直接从海外买下整座发电厂设备运回美国,并且安排团队调研中国光伏,采购相关设备。

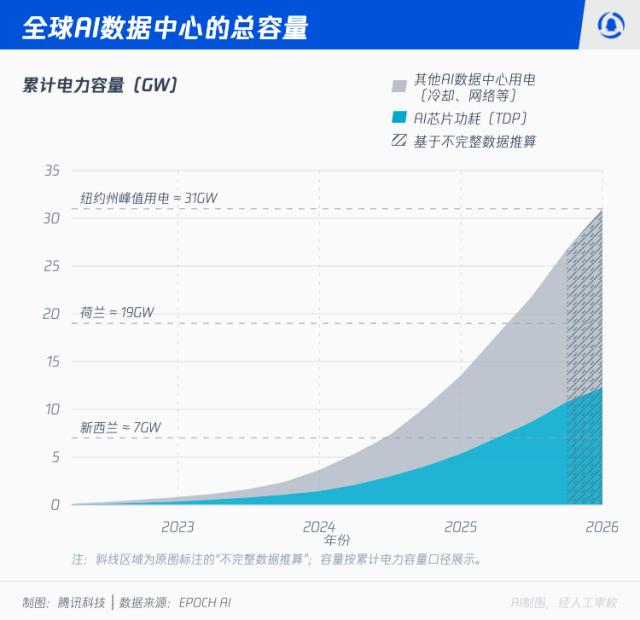

大家肯定会很好奇,硅谷巨头们到底需要多少电力?

研究机构EPOCH AI年初的跟踪报告显示,包含芯片、机架、冷却系统和网络设备在内,全球AI数据中心的总容量已飙升至30GW(相当于纽约市历史最热一天的峰值用电量),全年24小时满负荷运行,预计用电量2628亿度。

按照美国工业电价/大客户协议电价中位数的0.08美元/度计算,30GW的数据中心,全年电力账单是210.2亿美元。但是,相比7000亿美元的全年资本支出,只是毛毛雨。

不过,钞能力也有边界,它不能解决一切问题。

4月份,路透社披露了xAI在美国密西西比州绍斯黑文市(紧邻田纳西州孟菲斯)扩建Colossus 2数据中心,在未经许可的情况下建了一座总容量200MW化石能源发电厂,之后很快就被环保人士起诉。起诉书宣称,该设施每年产生的致癌物甲醛、一氧化碳和引发严重雾霾的氮氧化物(NOx)高达1700吨,成为当地最大的单一工业污染源。

在案件审理期间,xAI没有关停原本27台涡轮机,反而又拉来了6台全新的燃气涡轮机并网发电,直接挑战原有的规则与秩序。

相比电力基础设施扩张外溢的环境和健康问题,社区生活成本被动增加是更具现实性的议题。

哈佛法学院下属机构在《榨取公众利益》的报告中提到了一个概念:电力公司通过电价将数据中心成本社会化——通过对数据中心提供特惠折扣、利用垄断地位分摊成本,使得公众被迫资助科技巨头的基建需求。

作为全美最大的国有电力供应商,田纳西河谷管理局(TVA)在2023年和2024年连续两度大幅上调了面向地方的批发基础电价,导致孟菲斯本地公用事业局(MLGW)被迫跟进转嫁。

这两轮基础电价连涨的基础上,叠加由数据中心连续运转引发的电网夏季与冬季“天然气调峰燃料附加费”,孟菲斯当地家庭在用电高峰期,实际面临的单月电费账单较此前飙升了12至15美元。

美国顶级智库能源经济与金融分析研究所(IEEFA)在一篇题为《预测的数据中心增长使PJM容量电价激增10倍》的报告中明确计算并指出:“电网容量市场价格的飙升,预计将导致西马里兰州的平均居民电费每月上涨18美元,俄亥俄州的平均居民电费每月上涨约16美元。”

3月份,特朗普在白宫召集了硅谷巨头,决定给科技公司自建能源体系“开绿灯”,当时也明确强调了不希望公众为数据中心扩建多支付高昂的电费。

“我们要告诉大型科技公司,他们有义务自己解决自己的能源需求。你们可以在你们的工厂/机房旁边建立你们自己的专属发电厂,这样普通老百姓就不会被你们转嫁成本。”特朗普说。

03

人造“金融资产流水线”

硅谷巨头们疯狂烧钱扩建数据中心,自由现金流被快速消耗,所以在搞钱这件事情上“八仙过海各显神通”,动用了多元融资工具,包括股权融资、借债等等。

过去一年,谷歌母公司通过6种不同的货币和市场发行了超过850亿美元的债务,债务总额超过1000亿美元。刚刚还启动了一轮股权融资,初始规模800亿美元,后因认购火热扩大至850亿美元。其中,伯克希尔·哈撒韦定向认购 100 亿美元。

同期,博通联合阿波罗、黑石设立AI XPV算力融资平台(首期 350 亿美元),聚焦AI芯片与数据中心基建;贝莱德与微软等也在推进同类 SPV 项目。

公开数据显示,截至2025年底,Meta、xAI、甲骨文与CoreWeave已通过SPV等手段融资超1200 亿美元用于数据中心建设,2026 年初这一趋势持续扩大。摩根士丹利预估2026全年,全球超大规模云巨头通过多种手段借债规模将达到5000亿美元。

数据中心融资中,SPV持有相关资产,包括土地、建筑、机架和电力合同。外部资本——主要是养老金、保险公司、年金基金——通过购买SPV发行的债券或股权,完成融资。而数据中心建好之后,科技公司再通过长期租赁合同,向SPV实体租赁算力。

这构成了人造“金融资产流水线”的第一步。

对科技巨头们来说,通过SPV的方式,相关债务不会出现在资产负债表上,是一种典型的“表外融资”,让财务报表看起来更健康。这个过程中,由于SPV的债务是“有限追索”,即便出现违约,比如业务失败无法承担租金,出资的养老金、保险公司也只能针对SPV及相关资产进行追索。

SPV之后,“金融资产流水线”的另一步是数据中心REITs(房地产投资信托基金)。

数据中心建成后并与科技巨头签署长达10至15年、带有照付不议(指无论是否实际使用,都必须付费)条款的长期托管合同后,该资产即具备了稳定的现金流收益属性。

随后,这些资产有可能会被打包成数据中心REITs,在二级市场公开交易,SPV出资方在这个过程中得以退出。

2026年上半年,黑石正式向美SEC提交了数字地产信托基金IPO文件——黑石数字基础设施信托(BXDC),在美股以20美元/股的价格直接公募众筹了17.5亿美元现金。其成立的唯一目的,就是为了在美股市场作为一个公开信托,整体收购和买断此前那些已经获得超大规模数据中心客户长租合同的成熟SPV项目。

硅谷巨头拿到了算力,各种养老金从中获取增值,本身是一个正向循环的叙事,不确定性则是AI资本支出的投入产出过程中,人工智能泡沫的破裂。

“大空头”原型迈克尔·巴里持续不断地提醒AI泡沫,他把英伟达比作2000年的思科,“我没有说它是安然,显然它更像思科。”

5月30日,迈克尔·巴里在其专栏中直言:“It is all Fugazi(一切都是骗局)。”

“只需8–12个复杂步骤,就能把价值数百亿美元的英伟达GPU从资产负债表上抹去。每一步都合法、每一步都有披露。但整个架构的目的,就是把信用风险移出表外,使其脱离可观测的市场定价。”

巴里进一步指出:“流向年金产品的退休资金,最终通过保险公司、再保险、私人信贷和特殊目的载体(SPV)构成的融资链条,为AI基建采购提供资金。”

一边是风险提示,一边是疯狂暗示。

站在最上游的黄仁勋是疯狂暗示的典型,日前在台北电脑展上,直接替Marvell喊单,进行口头背书——所以,“Marvell是下一个万亿市值美元公司”“能折价买股票你应该感到高兴”等等。所以,之后再听到类似的喊单,不要感到意外。

2月份,北京大学胡泳教授在《不可质疑的“科幻金融教主”马斯克》一文中提到了“科幻金融”“风险投资神学化”的概念。

胡泳说,“创业者构建未来叙事,公司从‘现金流机器’化身‘未来故事容器’,投资则类似于宗教中的‘献祭’,投资者之间、投资者与创业者之间形成信仰共同体,而质疑的人则被视为‘缺乏远见’。”

“无论发出多少警告,制定多少法规,人们总能找到新的方式相信好时光永不落幕,人们总能把希望包装成笃定。”安德鲁·罗斯·索尔金(《大而不倒》作者)在他的新书《1929》中这样描绘百年前华尔街崩盘前夜的狂热。

现在,黄仁勋、马斯克们再次走进同一条河流,开启了主题为AGI的“狂欢”,养老金、保险公司、年金基金滚滚涌入这条河流,风险却被层层转移、隐匿在表外。

北京大学国家发展研究院院长黄益平在《1929》的序言中说:“一切金融危机,归根结底都是人性与制度的共振。历史不会简单重复,但总会押着相同的韵脚。”