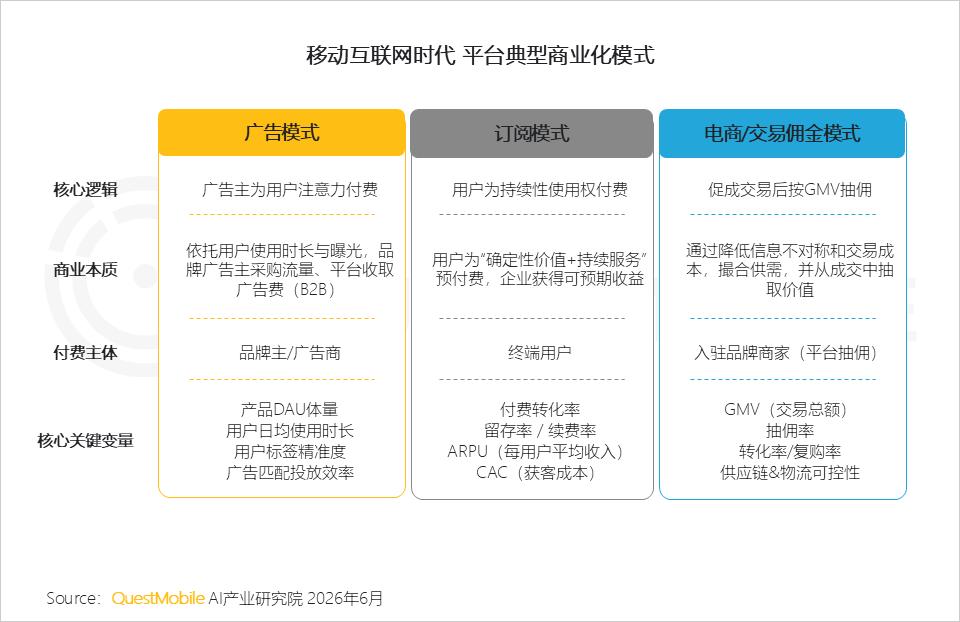

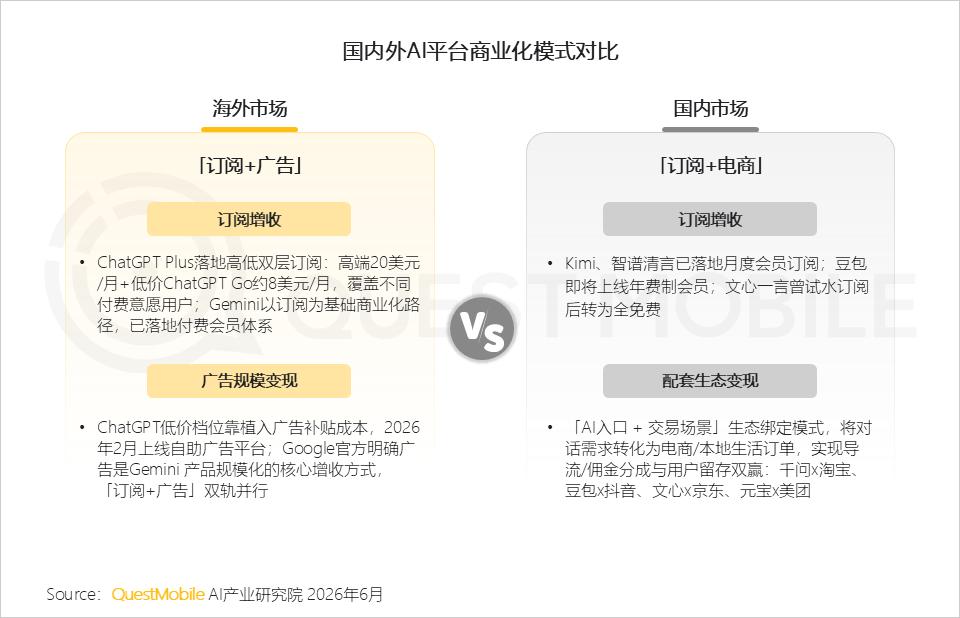

QuestMobile数据显示,当前国内头部AI平台的商业化路径仍在探索之中,基本上维持基础应用免费、升级款阶梯性收费(如高阶模型、算力额度、免排队等等)的策略,商业化收费模式,则在订阅变现和电商(生态)变现两路径上前行,相比海外“会员订阅+平台广告”模式,有更多的差异化探索。

增值订阅方面,Kimi、智谱清言等落地月度会员订阅,豆包上线年费制会员的传言一直不断;相比之下,配套生态变现方面的探索走的更靠前,通过“AI入口+交易场景”的生态内绑定,将对话需求转化为电商/本地生活订单,实现导流、佣金分成与用户留存双赢,例如,千问X淘宝、豆包X抖音、文心X京东、元宝X美团等等。

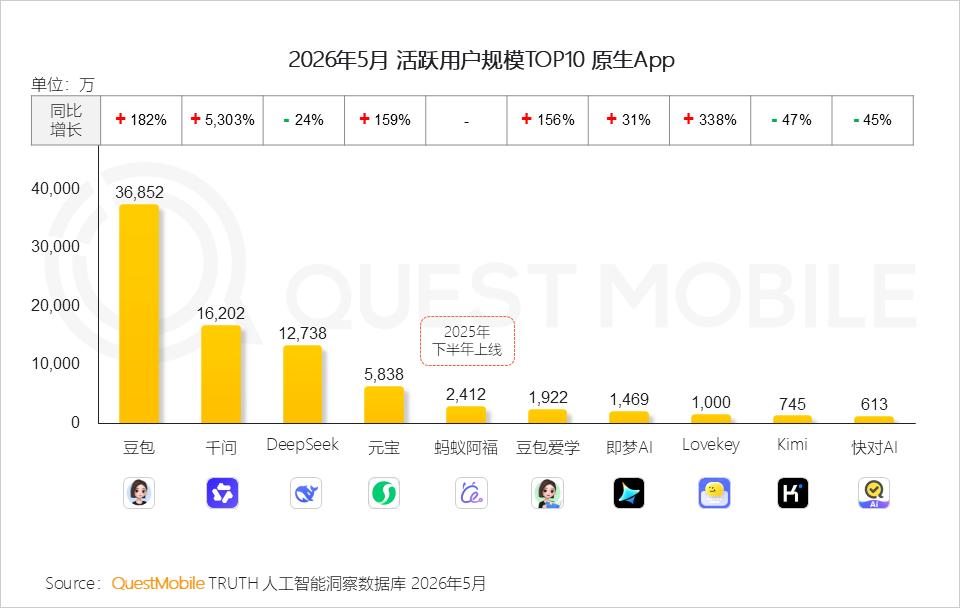

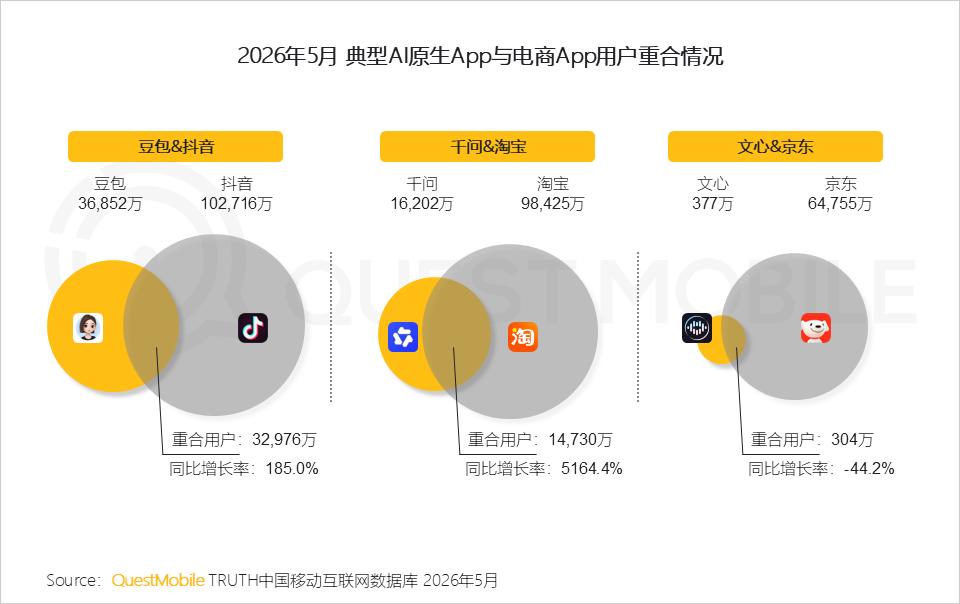

从用户上来看,这些生态联动,涉及到千万级至亿级的用户“跳转”,例如,截止到2026年5月,千问APP与淘宝APP、豆包APP与抖音APP的重合用户分别达到1.47亿和3.30亿。这种巨量用户“跳转”带来的变现价值,不仅更加快速,且规模、体量也更大。也由此,在海外AI平台快速尝试广告变现路径上,国内AI平台并没有跟进的探索。

电商(生态)变现方面,涉及到“信源引用策略”、“用户决策链路牵引”和“用户真实购买需求的匹配”,也就是整个“消费决策”链路。目前,由于用户群体、KOL偏好等方面的差异,国内不同AI平台在这方面出现了较大的差异化。

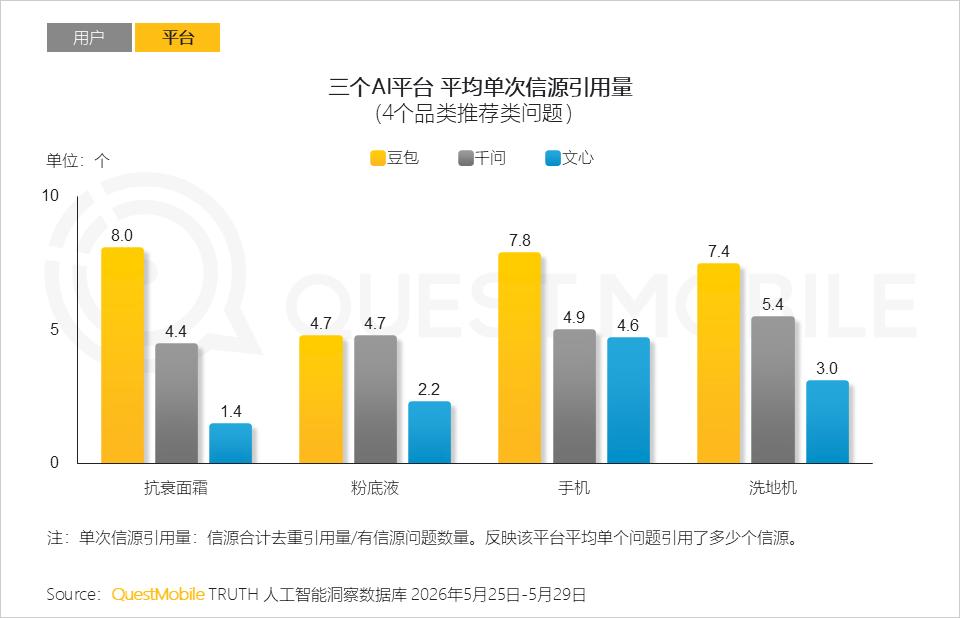

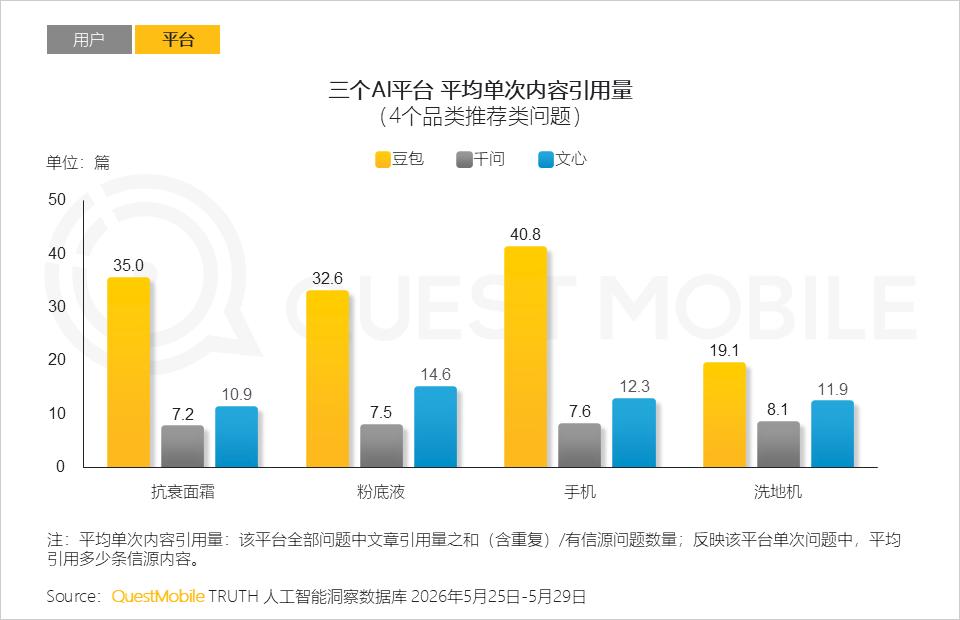

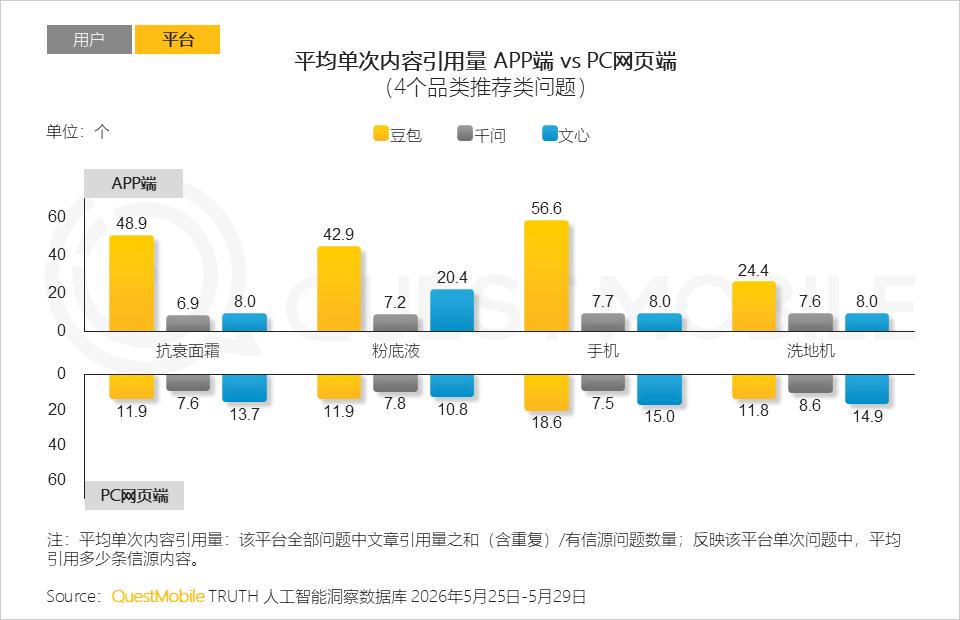

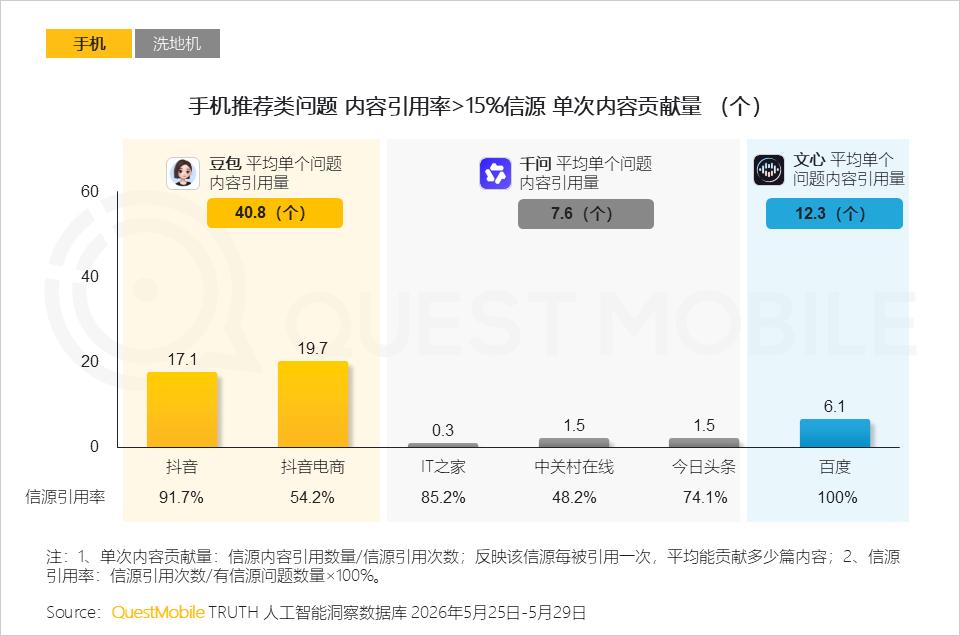

以抗衰面霜、粉底液、手机和洗地机四个消费品类为例,QuestMobile数据显示,豆包的单次信源引用量均处于高位区间(4.7~8.0),千问保持在中等水平(4.4~5.4),文心整体偏低且品类间波动较大(1.4~4.6)。同时,豆包的单次内容引用量均显著高于千问和文心,约为千问的2.4~5.4倍、文心的1.6~3.3倍;其中手机品类差距最大,豆包达40.8篇。豆包内容引用量优势集中于App端,字节系分发逻辑在移动端效应放大;文心PC端引用量反超,延续百度基因桌面侧偏好;千问端侧表现一致偏低。

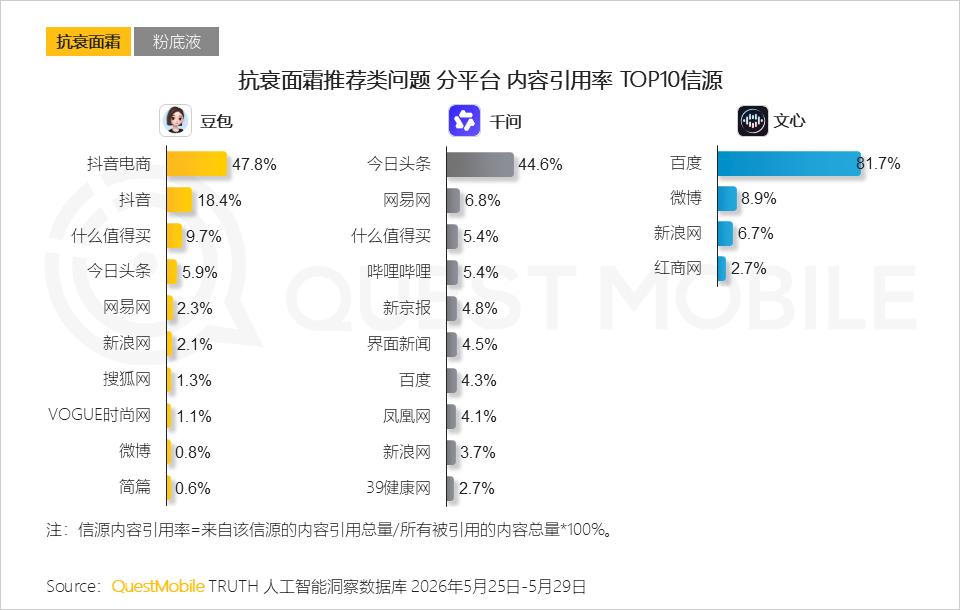

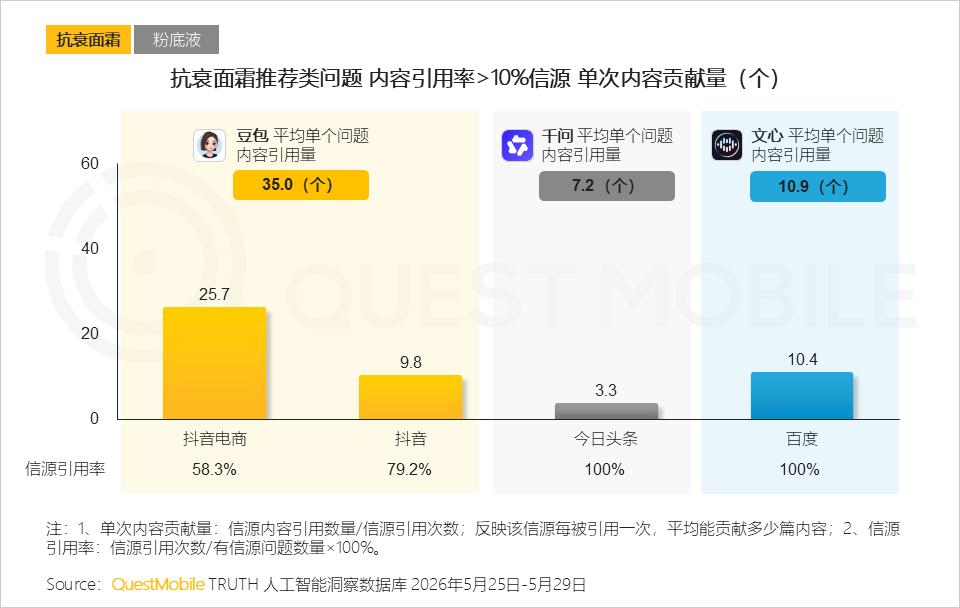

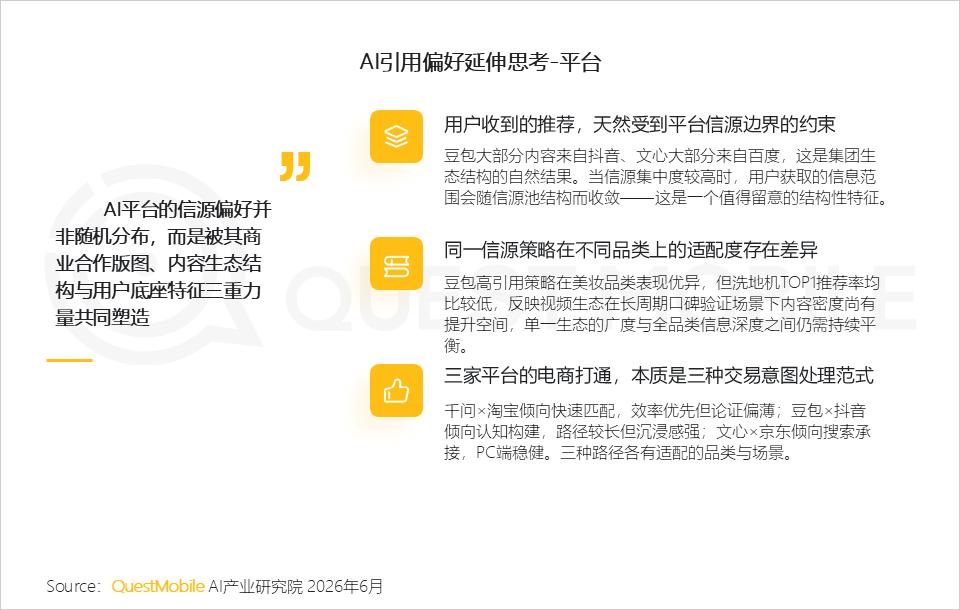

而在内容引用的特征上,各个平台表现相似,均由生态内头部信源主导,例如,在抗衰面霜推荐问题中,豆包对抖音电商与抖音的内容引用率达66.2%,千问对今日头条引用率为44.6%,文心对百度的引用率高达81.7%……这种集中度,充分证明AI平台推荐的本质,其实是平台信源生态的延伸。

由此更进一步,可以清晰看出,AI平台带来的流量变化巨大,不过这种变化并非中立、客观,而是围绕着平台的商业版图、内容生态结构、用户底座这三大因素推进的……对于内容机构、品牌商和监管机构来说,这都是值得关注的变化。

2026AI电商与消费品类GEO研究摘要(一)

2026AI电商与消费品类GEO研究摘要(二)

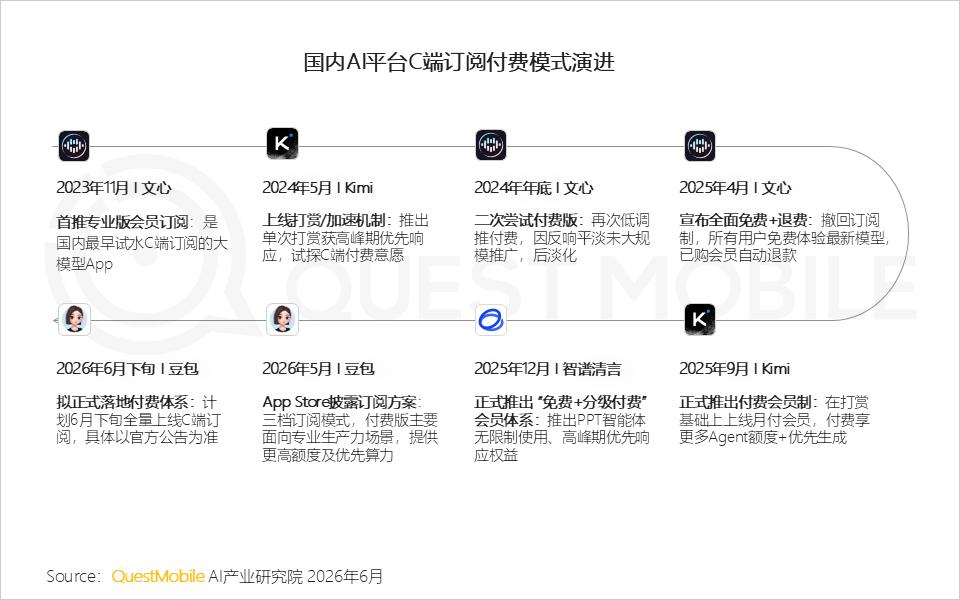

一、AI付费模式分化,豆包分层订阅即将落地

1、 今年5月豆包首次对外披露三档订阅方案,其“顺势切入”的策略避开了早期市场教育成本,以成熟付费体系进入已被培育好的C端市场

2、不同于Kimi的按次扩容、智谱清言的特权付费,豆包采用“免费养生态、付费筛价值”的模式(通过标准/加强/专业版的分层订阅,精准筛选高净值用户)

3、回溯移动互联网的经典商业范式,AI平台的变现路径并未脱离这一底层逻辑,而是在新技术周期下的延续与重构,即开启生态打通的新篇章

4、在延续移动互联网“广告+电商” 基础上,主流AI平台正通过生态打通,重构流量、商品与服务的方式,形成了全域电商和本地生活两大核心战场

5、生态联动的本质,是亿级用户池与海量商品库的深度共振,让AI平台在供需两端实现最高效的匹配,夯实商业闭环的底座

6、至此,国内外AI平台正式走出差异化商业模式:海外重“变现效率”(会员+广告),国内重“生态协同”(电商+本地生活)

二、破解选购痛点,AI成为消费决策助手

1、AI电商的核心机会在于填补“专业参数”与“用户认知”之间的鸿沟:护肤/彩妆、3C、小家电三大品类,因兼具参数复杂度与口碑模糊性,恰恰为AI提供了从种草到决策的最高价值变现路径

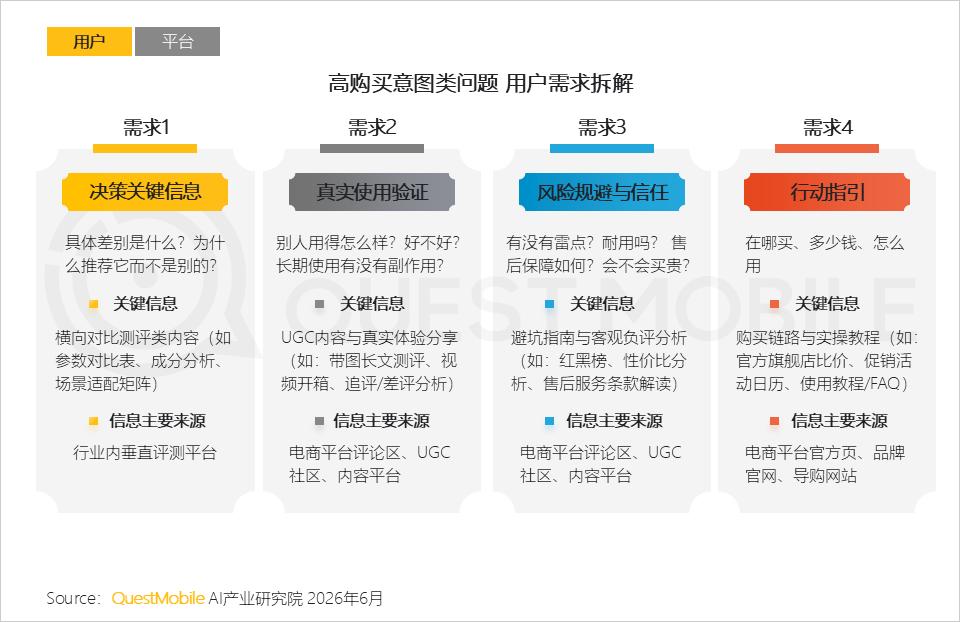

2、 本次评测筛选抗衰面霜、粉底液、手机、洗地机作为典型代表,聚焦高购买意图问题,解析AI平台在商业闭环构建下的内容检索策略与产品推荐路径

为确保数据覆盖全面性及客观性,评测覆盖豆包、千问、文心双端(APP端+PC网页端)。

3、遵循“先定性、后定量”的研究逻辑:回归供需本质,厘清用户潜在需求与平台供给能力的匹配度;前置校验是确保后续信源评估与品牌推荐分析具备商业价值的必要前提

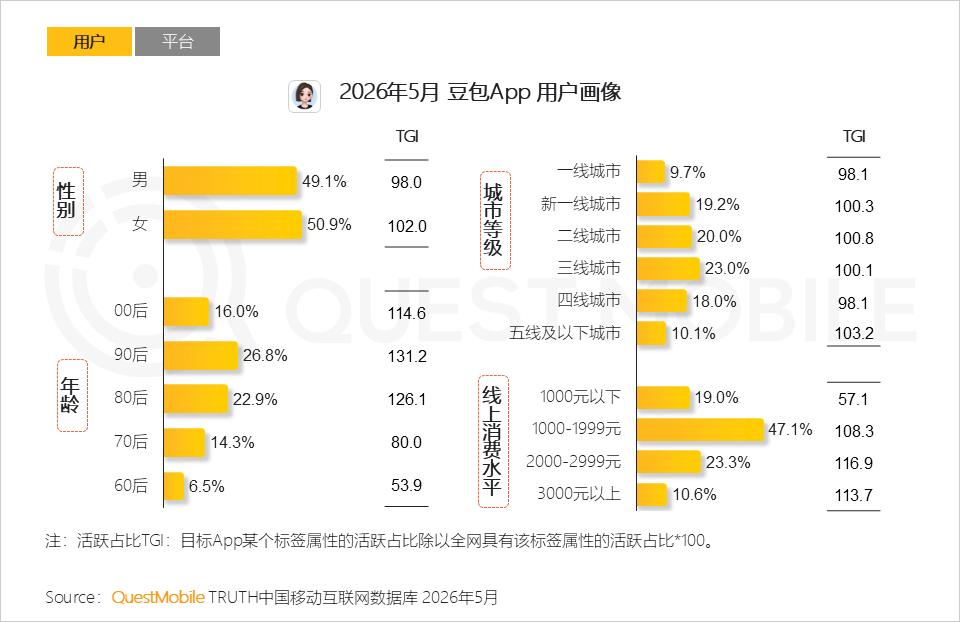

4、豆包用户呈女性+中青年+中高线上消费水平特征,恰好是护肤/彩妆、小家电品类的核心购买决策人群

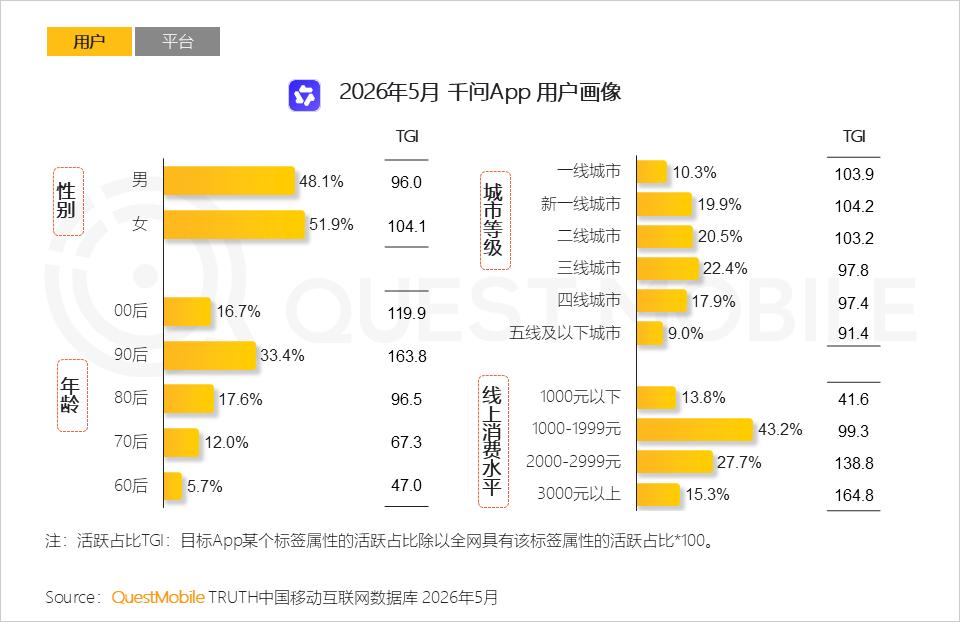

5、千问App用户女性略多、90后为主力、高线城市集中,且2000 元及以上高消费能力突出,精准覆盖3C数码品类下“核心参数敏感型消费群”与“早期尝鲜者”

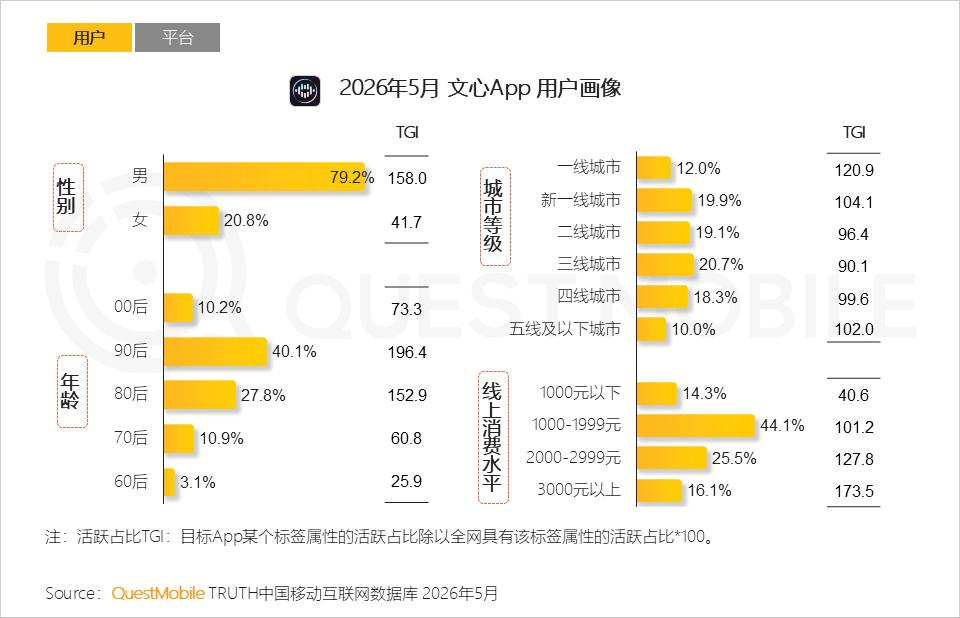

6、文心App用户以男性为主、90 后/80后为核心,高消费能力突出,是科技数码、家电品类的核心目标人群

7、意图拆解的核心价值在于“落地”:为信源质量分析与品牌推荐逻辑,提供可感知、可校验的实操抓手

8、单次信源引用量反映平台对用户决策全维度信息的覆盖能力,即评估平台整合与调动内外部资源的能力

QuestMobile数据显示,豆包在抗衰面霜、手机和洗地机推荐类问题上的信源引用量在7-8篇,高于千问和文心。

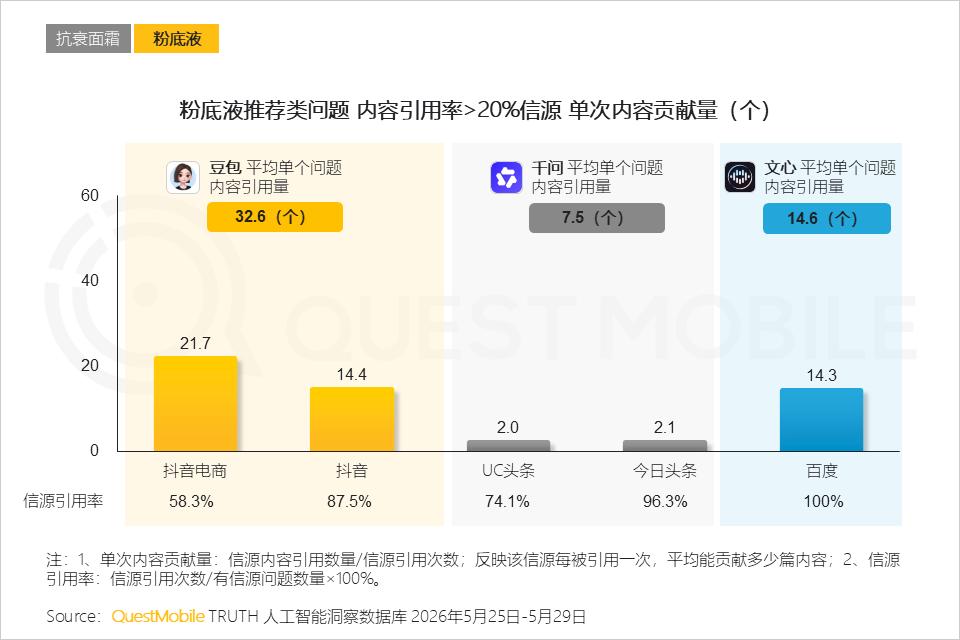

9、单次内容引用量衡量平台供给的多样性与多维视角,是“生态内容储备”与“流量转化策略”协同作用的直接体现

QuestMobile数据显示,豆包在单次内容引用上展现出较强的信息聚合能力,尤其是手机推荐场景,单次引用量达40.8篇。

10、豆包在APP端的高引用与其移动端信息分发逻辑一致;文心在PC端的引用表现是百度PC搜索基因的惯性延续;千问两端表现趋同,始终围绕交易转化

11、从定性框架到定量验证AI电商的供给逻辑:聚焦内容引用效率,挖掘推荐背后的商业链路

以内容引用为基,以转化闭环为要:验证高引用内容能否在生成侧转化为稳定、可预期的产品/品牌推荐结果。

三、AI推荐逻辑上,抗衰面霜重“多源交叉验证”,粉底液重“可视化辅助决策”

1、抗衰面霜推荐场景下,三个平台呈现出明显的头部聚集效应,TOP1信源贡献超40%的内容

QuestMobile数据显示,抗衰面霜推荐类问题中,抖音电商、抖音为豆包合计贡献66.2%的内容,文心对百度的内容引用高达81.7%。

2、信源引用率与单次内容贡献量可清晰透视平台逻辑:豆包是抖音生态的“AI聚合”;百度以入口和内容的双重独占,与文心形成“全量绑定”;千问跨平台采信,定位“交易导购”

以千问为例,尽管今日头条的引用率100%,但单次内容贡献量3.3篇,不足以覆盖千问平均7.2篇的内容引用需求。

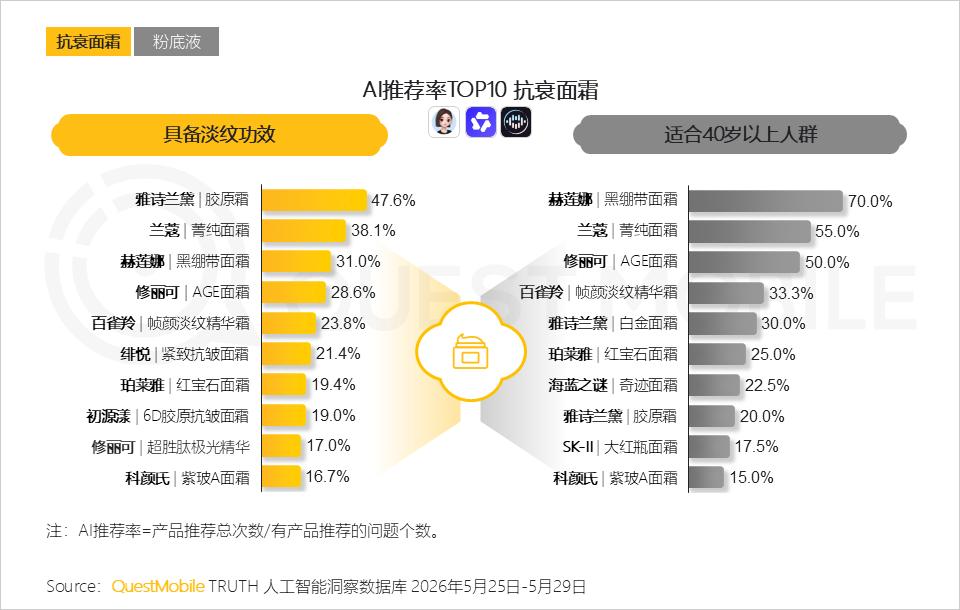

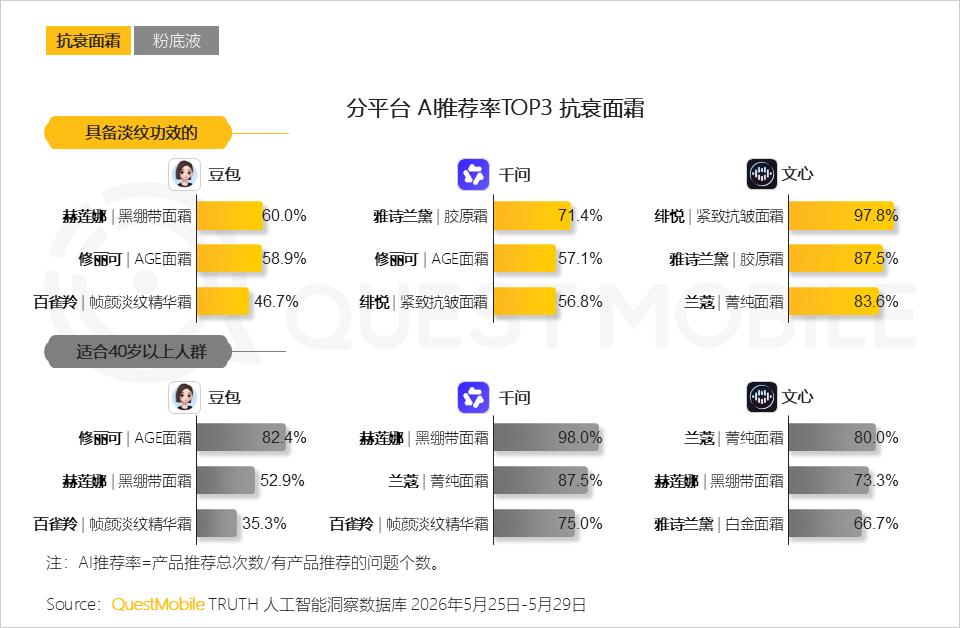

3、尽管平台抓取逻辑各有不同,但雅诗兰黛、赫莲娜、兰蔻旗下面霜构成了AI推荐列表中的“头部共识”

尤其是赫莲娜黑绷带面霜和兰蔻菁纯面霜,在跨功效、跨人群维度上均展现出较强的AI心智占位,同时也体现了品牌的信息健康度。

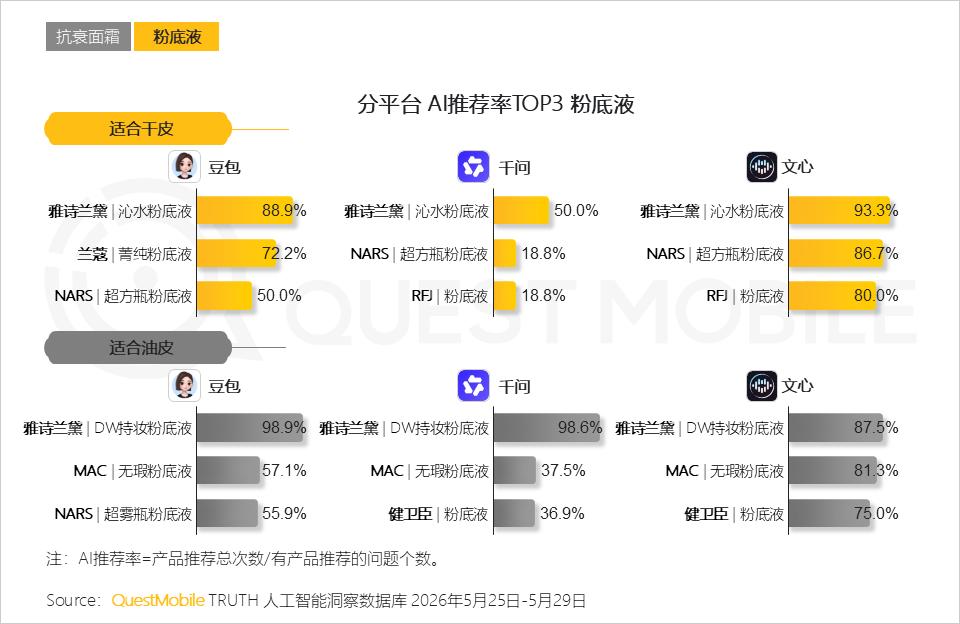

4、分平台看,TOP3仍由 “强功效叙事+高品牌势能”的国际品牌主导;其他品牌则需要借“平台逻辑匹配”寻找切口

5、 美妆品类的特殊性(色号、妆效)驱动平台在既定抓取逻辑下,动态校准信源权重配比,引入更多视频类内容

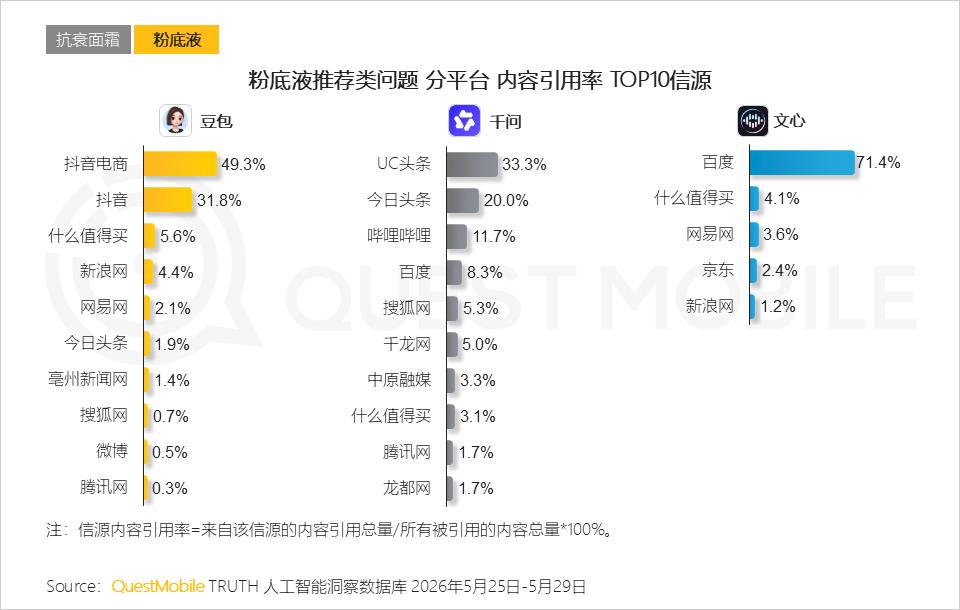

QuestMobile数据显示,粉底液推荐问题中,豆包对抖音的内容引用率达31.8%(抗衰面霜18.4%),千问对哔哩哔哩的内容引用率达11.7%(抗衰面霜5.4%);此外京东的标准化参数库与真实消费评价使其在粉底液推荐上成为文心的重要内容补充渠道。

6、 抖音体系的高视频信息密度与强可视化优势,在豆包内容池中形成了极高的匹配效率,印证了视觉化品类对视频生态的高度依赖

7、AI推荐结果清晰反映平台对用户场景化需求的精准匹配,核心支撑在于视频内容对“色号/妆效”信息的高效传递与结构化处理

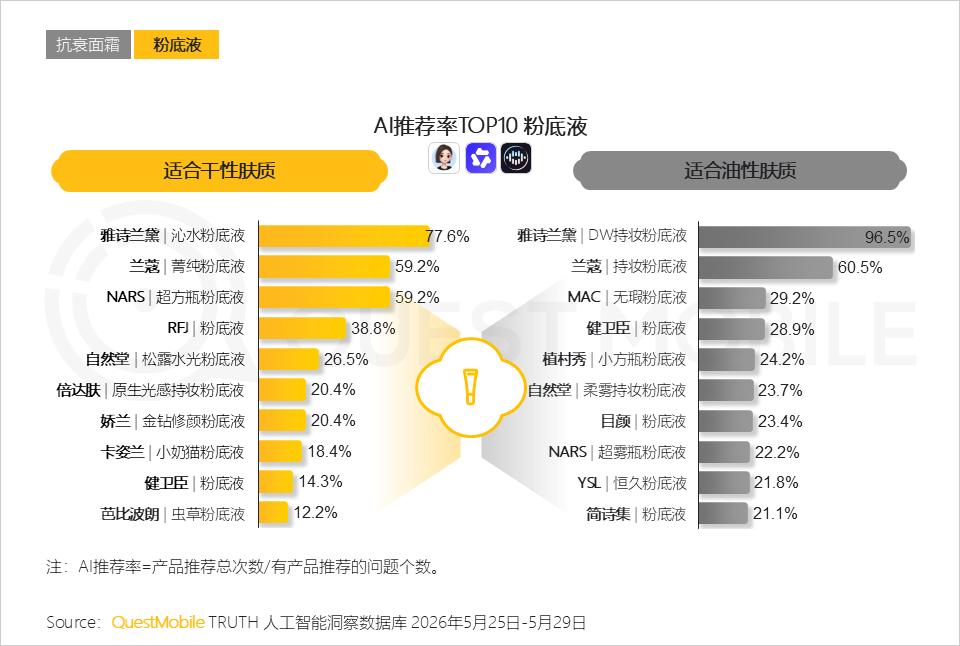

QuestMobile数据显示,雅诗兰黛沁水粉底液(77.6%)和雅诗兰黛DW持妆粉底液(96.5%)分别为AI推荐率TOP1产品。

8、与抗衰面霜推荐逻辑一致,国际品牌具备较强的AI心智共识;新锐品牌则需经历完整的周期积累,将声量转化为AI可识别的长期内容资产

四、AI推荐逻辑上,手机遵循"参数+场景"双引用逻辑;洗地机需叠加"口碑验证"

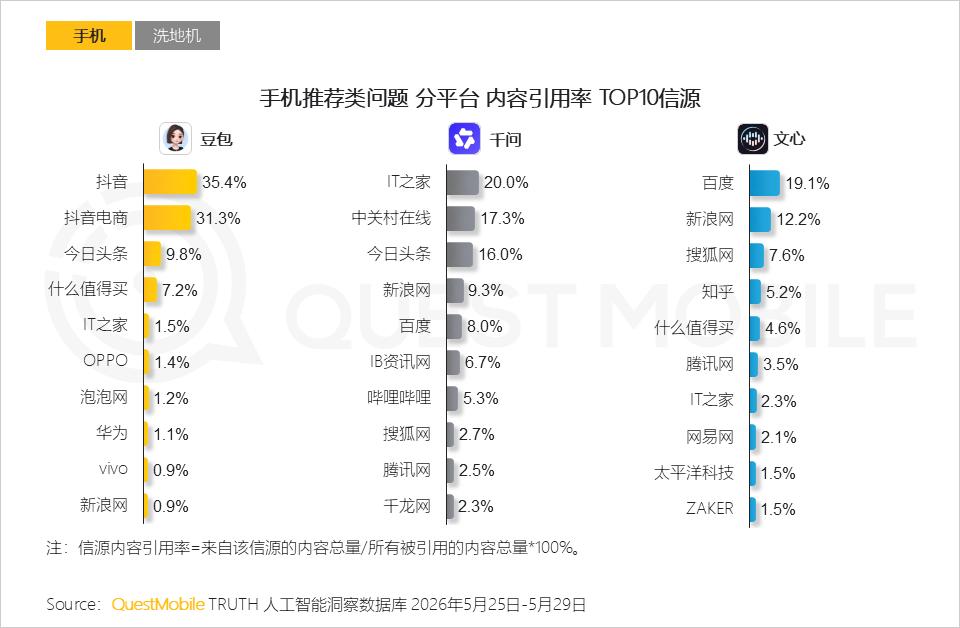

1、手机选购高度依赖参数横评与规格比对,因此垂直媒体成为重要信源;此外,厂商官网凭借一手数据成为重要补充信源

QuestMobile数据显示,OPPO、vivo为豆包TOP10内容引用渠道,内容引用率1.4%和0.9%。

2、 区别于面霜和粉底液,手机品类的推荐逻辑带有双重性:既要满足用户对参数配置的“绝对理性”,又需要借真实场景达到用户对“感性体验”的验证,二者缺一不可

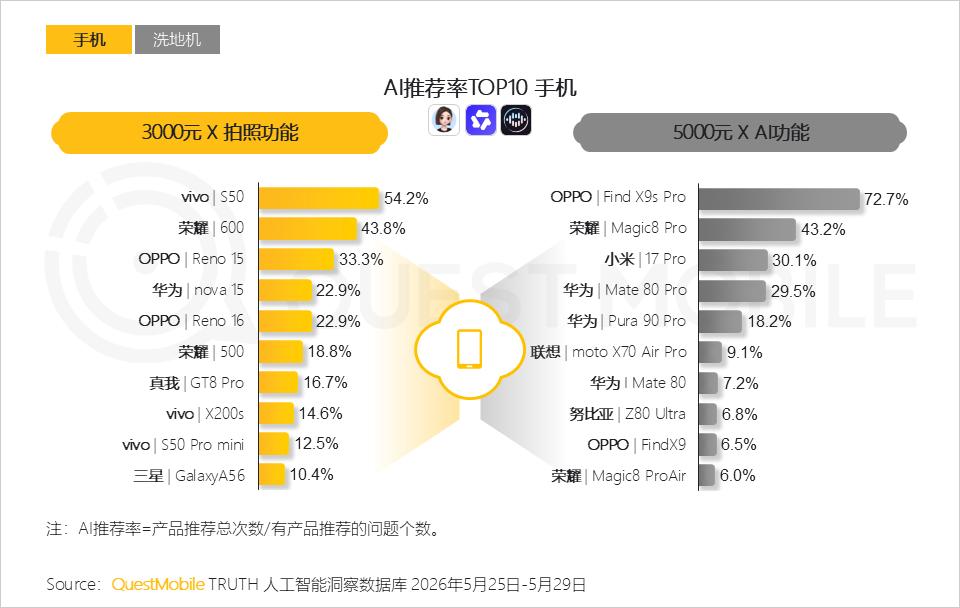

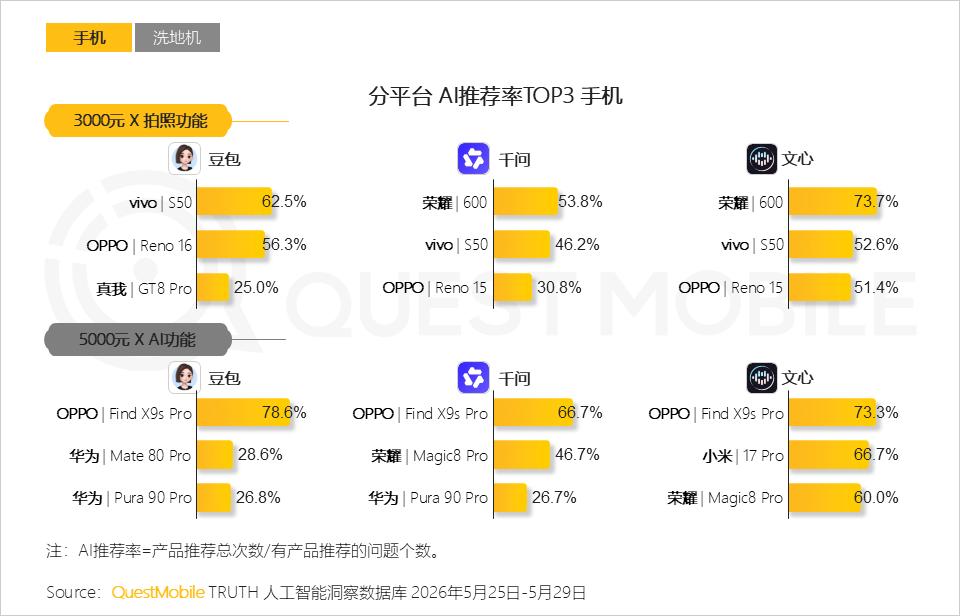

3、vivo S50与OPPO Find X9s Pro分别在“拍照”及“AI功能”场景下成为推荐率TOP1机型,背后与厂商官网被采信相关

因此,可窥见完整的AI信任链条:垂媒确立参数标准,内容电商验证场景效果,官网完成最终的技术背书,三者合力决定手机品类在细分场景下的推荐结果。

4、此外,“AI功能”推荐需求更容易被AI理解和量化,如有明确的结构化参数和术语,因此TOP1机型集中度更高

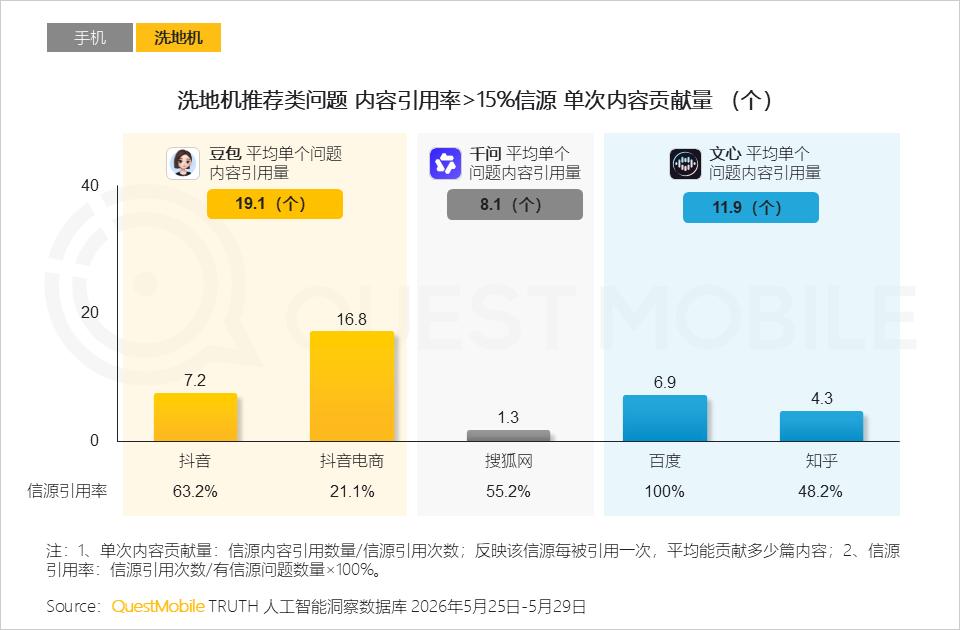

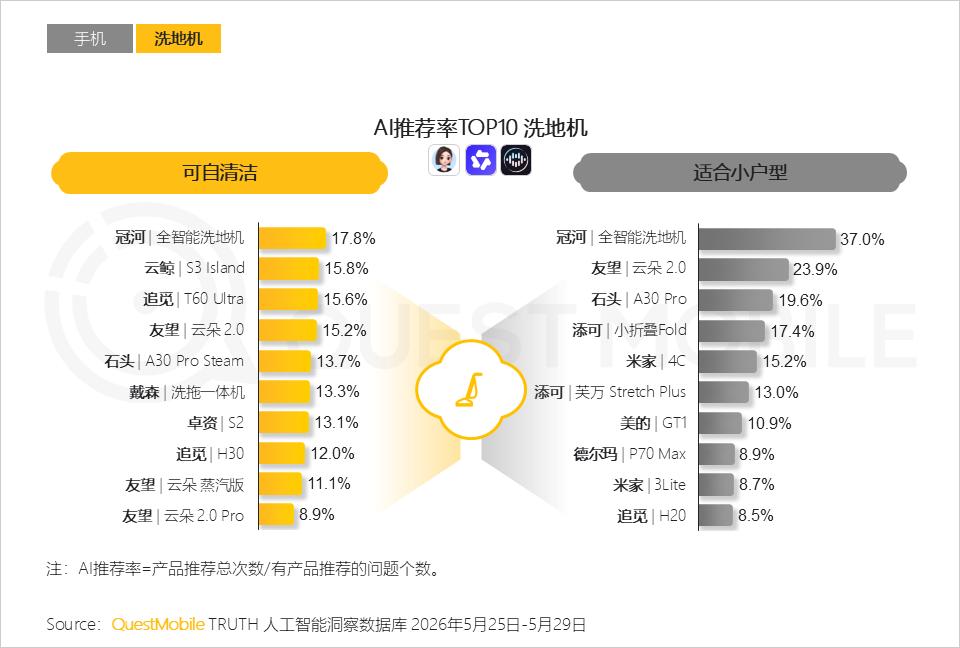

5、作为耐用消费品,洗地机同样重参数对比,但也更注重用户体验和口碑,因此什么值得买、知乎有较高内容引用权重

QuestMobile数据显示,什么值得买的内容在豆包和文心的引用率分别为11.7%和6.2%;此外,文心对知乎的内容引用率达19.6%。

6、抖音及抖音电商内容基本满足了参数+场景+口碑的完整覆盖,文心或存在参数支撑;千问则需更多的跨平台采信补齐信息缺口

7、 信源结构的完整性也直接影响了AI推荐信心:洗地机的推荐率普遍低于面霜、粉底液及手机,且无明显的头部集中现象

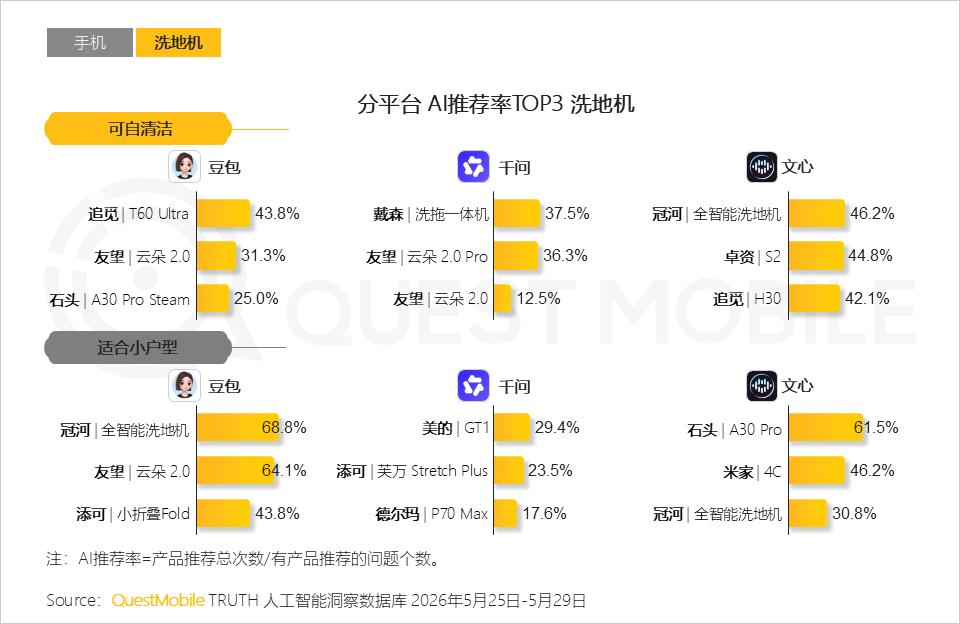

8、分平台数据进一步验证信源结构对推荐结果的影响:抖音生态的内容完整性拉高了豆包的整体推荐率,千问则相对较低

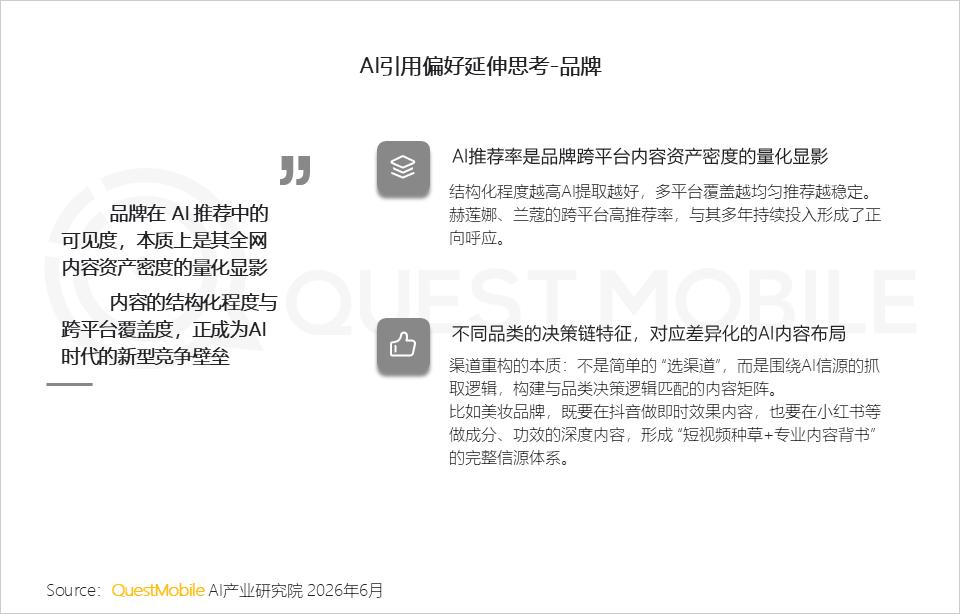

9、 AI平台的信源引用倾向,不是无规律的分布,而是由商业合作版图、内容生态结构、用户底座特征这三个关键因素共同决定的,本质是平台商业与用户策略的集中体现

10、 对品牌而言,AI时代的可见性争夺已演变为一场新范式竞争:品牌需将内容资产转化为AI可读的结构化信息,并围绕品类决策链与平台信源特性,构建差异化内容矩阵