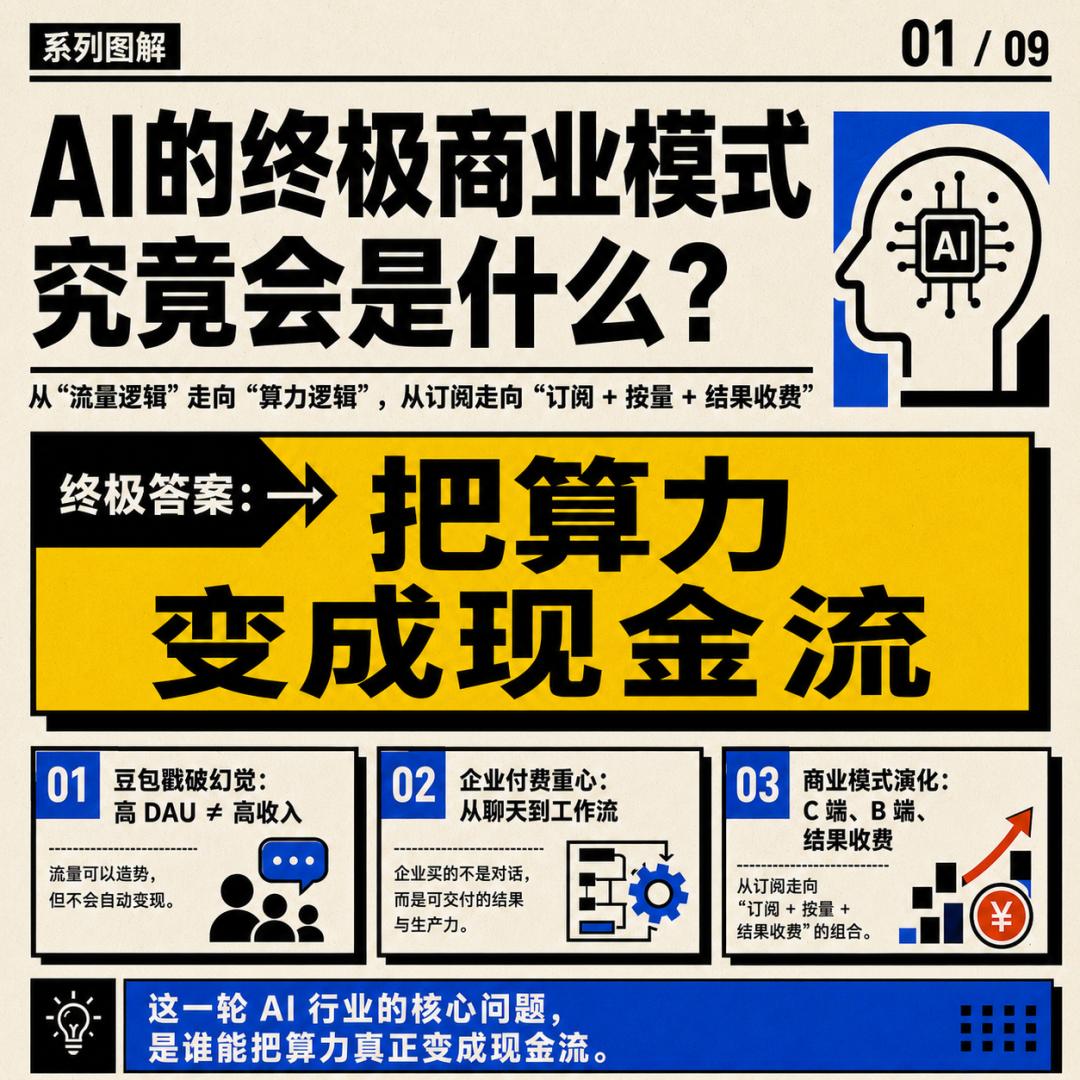

豆包戳破了一个幻觉

晚点一篇关于豆包、Seedance 和 AI 商业化的报道,把一个行业里越来越难回避的问题摆到了台前:AI 到底怎么赚钱?

截至上半年,每天2 亿多人使用的豆包,日收入不足百万元,主要来自电商佣金;而到了今年 5 月,豆包应用每天消耗的算力成本可能已经达到数千万元。文字聊天本身不算贵,但一旦进入推理、图片识别、语音聊天、视频聊天等多模态功能,成本会陡然上升。

这还没有计算训练模型所需的智算中心投入。一座大型智算中心往往需要数万张AI 芯片,还要配套供电、网络、散热、运维和数据中心基础设施。也就是说,AI 更像软件、云计算、电力、半导体和重资产制造业的混合体。

类似的变化也出现在其他大厂身上。

腾讯已经把WorkBuddy 企业版、政务版等智能体开发平台推到更重要的位置。元宝的战略能级反而降下来了。相比一个聊天入口,这些产品更接近企业生产力工具、开发者工具和MaaS 平台,面向的是有预算、有组织流程、有明确效率诉求的 B 端客户。

微软也在重新计算AI 的账本。过去 Copilot 更像一个标准化订阅产品,但当企业 Agent 开始持续调用模型、执行任务、消耗推理资源,“每人每月固定价格”的模式就开始变得吃力。微软已经在部分 Copilot 和 Agent 服务中推进按量计费,让企业基于实际使用量付费,并通过预算和成本管理来控制账单。

Anthropic走得更直接。Claude Enterprise 的 usage-based 企业计划,已经从单纯订阅转向“席位费 + 用量费”的混合模式:企业先为用户席位付费,真正的模型使用量则按 token 单独计费。

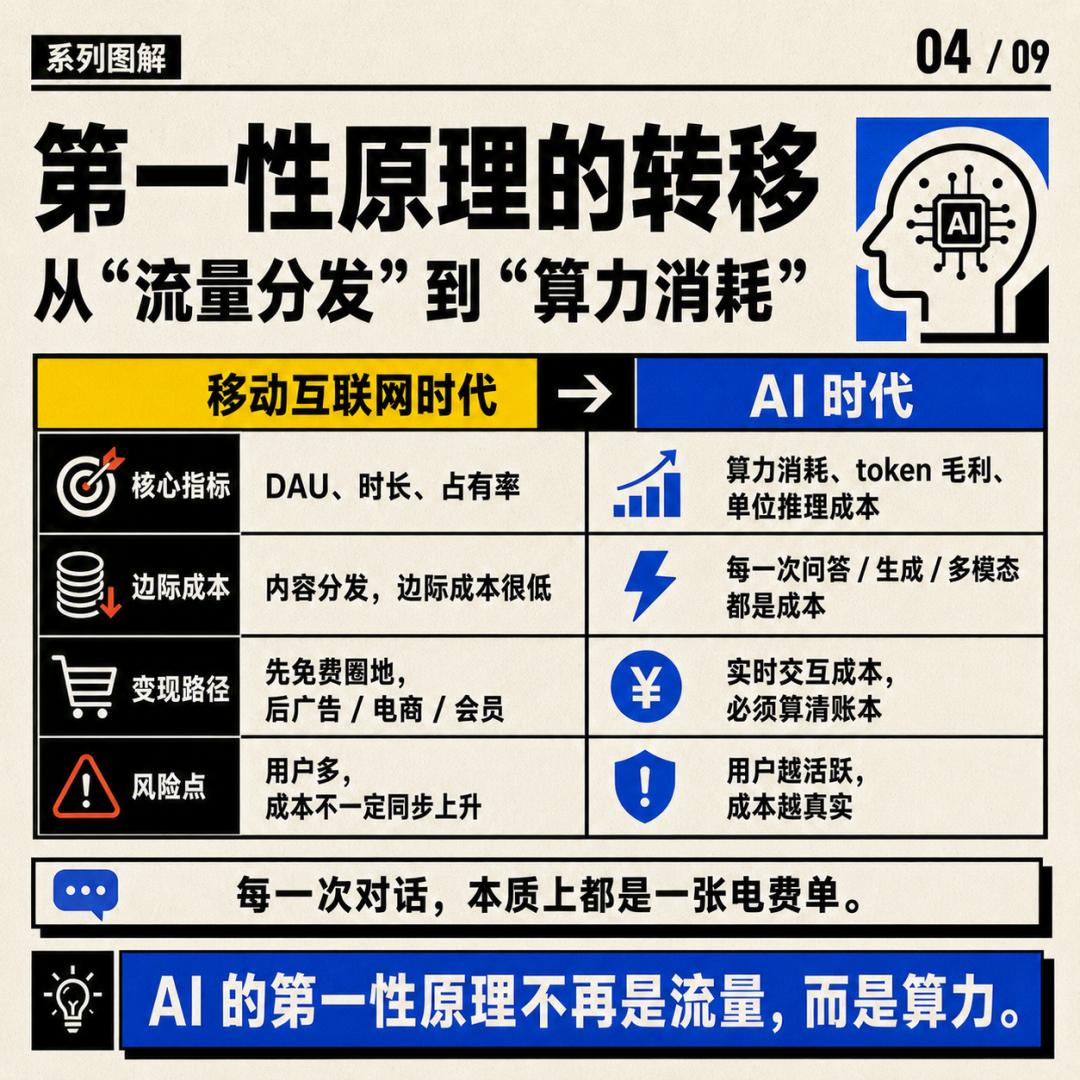

这也是这轮AI 浪潮和移动互联网最大的不同。

过去做App,可以先免费、先 DAU、先时长、先占入口,再靠广告、电商、会员、游戏、金融和生活服务慢慢变现。今日头条、抖音、小红书、快手,都是这个逻辑的产物。内容分发的边际成本相对较低,用户多刷一小时,平台并不会按比例多烧掉一小时的高价 GPU。

但AI 不一样。AI 是每一次交互都要消耗算力的产品。用户越活跃,成本越真实;上下文越长,显存越紧张;输出越复杂,GPU 占用时间越长;一旦进入图片、语音、视频和 Agent,成本结构就更像工业生产,而不是互联网流量分发。

这意味着,AI的第一性原理不是“流量”,而是“算力”。

豆包的问题,不是没有用户。恰恰相反,它的问题是用户太多,但商业化还没有跟上。两亿日活说明需求真实存在,但需求不等于收入,收入不等于利润。如果大量用户免费聊天、免费生成、免费调用多模态能力,而平台无法把这些使用转化成足够高的收入,那么规模本身就会变成成本负担。

这就是所谓的“移动互联网式AI 叙事”的幻觉:过去我们相信,先有用户,后有商业化。但 AI 时代,用户增长和成本增长高度绑定。一个 AI 产品不能只讲 DAU、时长和下载量,还必须回答一个更朴素的问题:每一次调用到底花了多少钱?这些成本最后由谁买单?

从这个角度看,豆包和Seedance 的差别就变得非常清楚。

豆包是面向大众的通用AI 助手,用户规模庞大,但付费理由不够强。普通用户当然会觉得 AI 好用,可以问问题、写东西、陪聊、查资料、生成图片。但这些价值很碎,很难稳定变成月费。尤其在中国市场,用户已经被免费内容、免费小说、免费视频、免费会议软件和免费工具教育了很多年。让大众为“更聪明一点的数字服务”持续付费,本来就很难。

Seedance则不同。它面对的是生产者,是短剧公司、漫剧公司、广告公司、内容制作团队。它不是让普通用户为“好玩”付钱,而是帮助原本就有预算的行业降低成本、提高效率。以前一段视频需要人画分镜、做动画、跑后期,现在 AI 可以承担一部分生产流程。客户算账很直接:如果 AI 生成的视频足够可用,并且比人便宜、比旧流程快,那就值得付费。

所以,AI商业化的关键不是 C 端还是 B 端,而是有没有明确的付费理由。

AI编程为什么更容易收费?因为它直接面对程序员、研发团队和软件公司。AI 可以缩短开发时间,提高代码产出,替代一部分重复劳动。企业不是为“聊天”付费,而是为更快交付软件付费。

AI视频为什么有机会?因为它直接嵌入了内容生产预算。短剧公司、广告公司、游戏公司、影视团队本来就要花钱买制作能力,AI 只要能把成本降下来,就能拿走一部分预算。

AI客服、AI 法务、AI 投研、AI 设计、AI 销售线索、AI 数据分析,也是同一个逻辑。

每一次对话,背后都是一张电费单

这也解释了为什么现在看起来最赚钱的是“卖铲子”的公司。

芯片、云、数据中心、电力、散热、网络,是AI 时代最先确定受益的环节。不管最后是 OpenAI、Anthropic、Google、字节、阿里,还是某个新的应用公司获胜,它们都必须训练模型、部署推理、购买或租用算力。卖铲子的人站在最上游,不需要判断谁挖到金子,只要大家继续挖,就有人买铲子。

这就是英伟达和云厂商最强的地方。

但如果因此判断“AI最终只有卖铲子的赚钱”,可能又过于悲观。更准确的说法是:卖铲子的先赚钱,基础模型层高度集中,下游应用要死掉一大批,但真正嵌入工作流、掌握付费场景的应用仍然有机会。

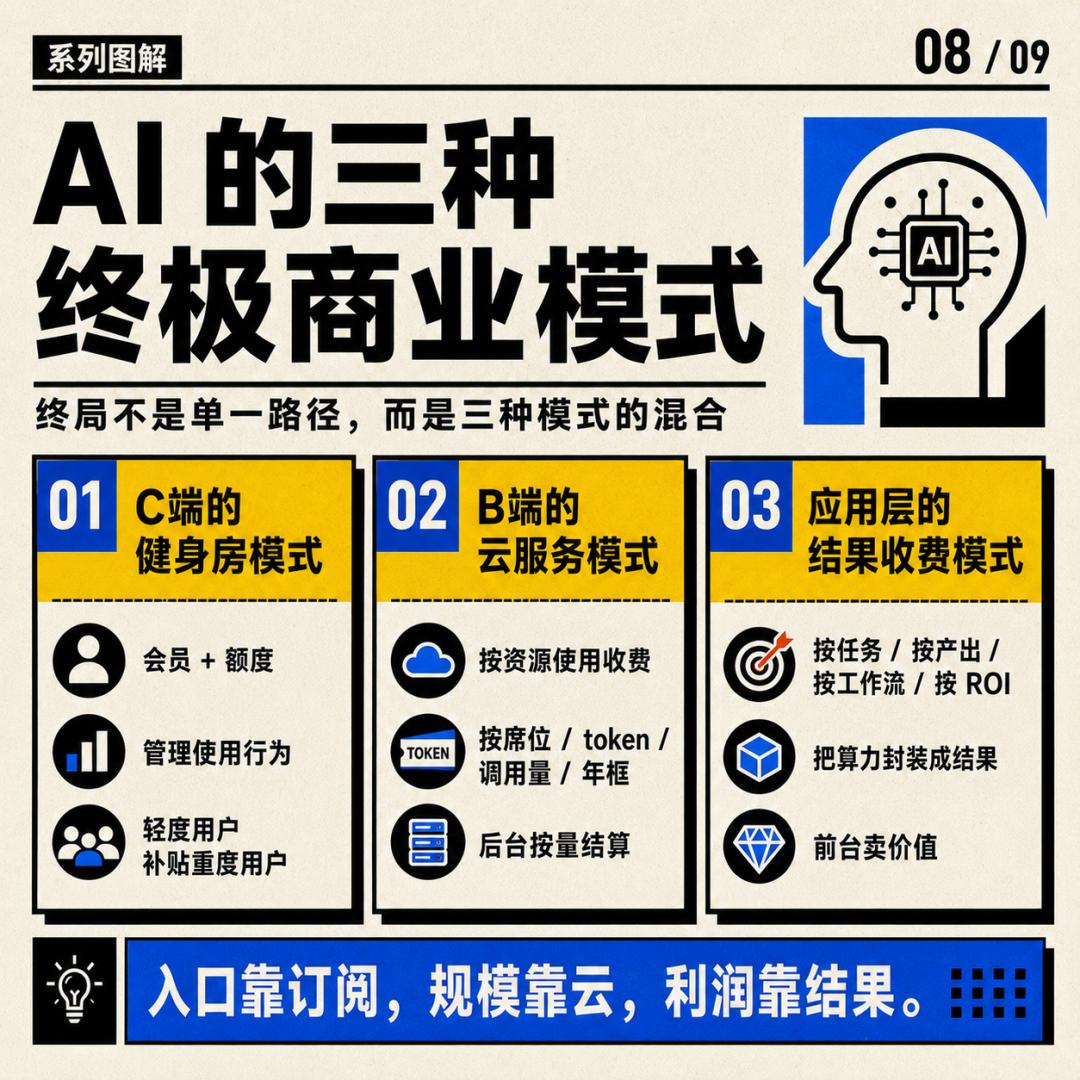

AI的终极商业模式,可能不是单一模式,而是三种模式的混合。

第一种,是C 端的“健身房模式”。

健身房会员制的核心,是大多数人交了钱但不常去,少数高频用户被低频用户补贴。AI订阅也有类似逻辑。轻度用户每月问几次、生成几张图,平台赚钱;重度用户天天写代码、跑 Agent、做视频、读长文档,平台亏钱。

AI 订阅的理想用户,是“愿意为能力付费,但不会把额度用穿”的用户。

这和健身房最喜欢的用户一模一样:办了年卡,偶尔来几次,还觉得自己拥有了健康生活方式。

问题是,AI 最有价值的用户,往往恰恰是最高频、最高成本的用户。程序员、设计师、短剧公司、投研人员、内容团队,越觉得 AI 有用,越会高强度使用。于是平台就不能再靠“健身房式会员”糊弄过去,必须转向用量计费或结果计费。

所以,AI订阅真正赌的是:用户愿意付费,但不要用得太狠。

这也是为什么纯粹的无限量订阅很难长期成立。AI的边际成本太清楚了,每一次 token、每一张图、每一秒视频、每一次深度研究,都能换算成 GPU 时间、电费、显存、调度和折旧。如果重度用户大量涌入,订阅模型就会被打穿。

订阅不是终局,额度才是账本

因此,未来C 端 AI 更可能变成“会员 + 额度 + 超额包”。普通聊天接近无限,高级模型有次数限制,图片和视频生成用点数,深度研究按次数,代码 Agent 按任务量。用户看到的是会员、点数、创作额度、深度研究次数;平台内部计算的则是 token、GPU 秒、推理成本和单位毛利。

第二种,是B 端的“云服务模式”。

云服务的商业模式,本质上是云厂商先重资产建设数据中心、服务器、芯片、网络和基础软件,然后把这些资源切成标准化能力,按需租给企业。企业不用自己建机房、买服务器、招运维,而是按计算、存储、数据库、带宽和API 调用付费。

B端 AI 很像云服务。模型 API、MaaS 平台、企业 Agent、知识库、AI 编程、AI 视频生成,本质上都是把“智能能力”变成一种可计量资源。企业用了多少 token、多少上下文、多少图片识别、多少语音转写、多少视频秒数、多少 Agent 执行时间,就对应多少成本。

但AI 又比传统云更复杂。云服务卖的是资源,AI 最好卖的是结果。

企业客户关心的是:客服成本有没有下降,代码交付有没有变快,广告素材有没有变多,视频生产有没有更便宜,投研报告有没有更高效,法务审查有没有减少人力。

所以,最好的B 端 AI 商业模式是:后台像云一样按资源结算,前台像 SaaS 或行业工具一样按价值收费。

企业为结果付费

对客户说的是:我帮你处理了一千个客服会话,生成了一百条广告素材,完成了一段可运行代码,做完了一份投研报告。

对公司内部算的是:这些任务消耗了多少token、多少 GPU 秒、多少失败重试、多少工程调度成本。

第三种,是“结果收费模式”。

AI最终不是卖模型,也不是卖 token,而是卖可验证的业务结果。

如果一个AI 应用只是把用户请求转发给上游模型,它本质上是在帮上游卖 token,自己很难留下利润。真正能赚钱的下游,必须把 token 封装成工作流,把算力变成结果,把结果变成账单。

Codex、Claude code、Cursor这类 AI 编程工具,重构了开发者写代码的界面。微软把 Copilot 嵌入 Office,字节把 AI 嵌入广告投放、剪映、短剧制作和电商商家工具,也是在卖生产工具。

这才是AI 应用层真正的机会:不是再做一个“我也能聊天”的 App,而是成为某个行业工作流的一部分。

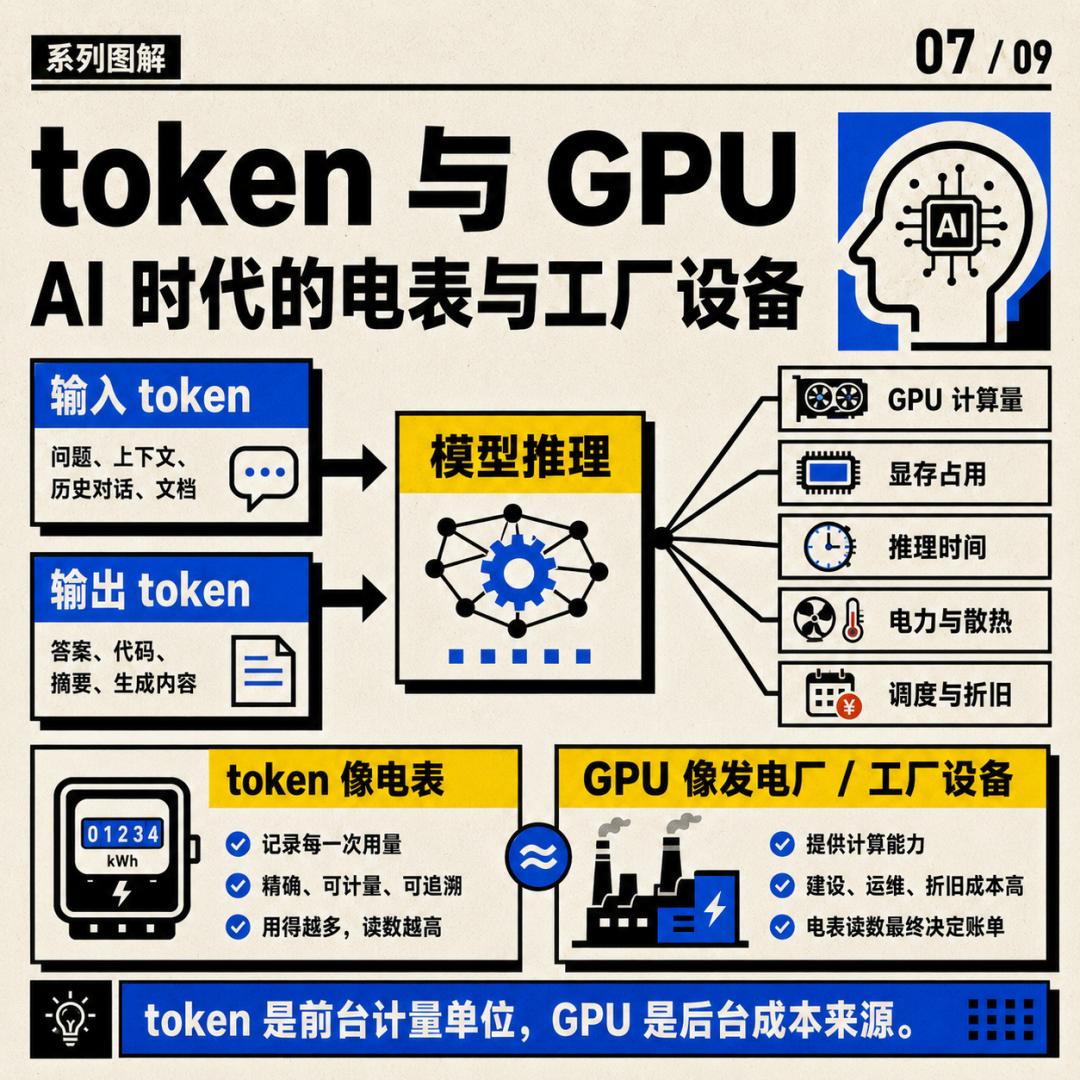

这里就要回到token。

token是什么?它不是 GPU 本身,而是模型处理信息的基本计量单位。输入 token 是模型读进去的内容,输出 token 是模型生成出来的内容。token 越多,通常意味着模型要读得更多、算得更久、生成得更多,最后就会转化成 GPU 计算量、显存占用、推理时间、电力、散热和系统调度成本。

token像 AI 时代的电表。用户看到的是问答、图片、视频和代码,平台后台看到的是 token、GPU 秒和单位任务毛利。

GPU则像发电厂和工厂设备。它不是被 token 一点点“磨没”的,但长期高负载运行会带来电力消耗、热损耗、显存压力、硬件老化和会计折旧。

更关键的是,AI GPU 的寿命不只是物理寿命,而是经济寿命。卡还没坏,但新一代芯片性能更强、能耗更低,旧卡的单位 token 成本过高,就会被迫退到低端任务,甚至经济报废。

这就是AI 基建周期里最大的变量。

铲子先赚钱,淘金者还在算账

短期看,卖铲子的人最确定。芯片、云、数据中心、电力、散热都会继续受益。基础模型公司会继续烧钱争夺门票。下游应用则会经历残酷筛选。

中期看,市场会越来越关心ROI。大厂的资本开支能不能转化成真实收入?企业 AI 的收入增速能不能追上算力投入?GPU 云价格会不会下跌?数据中心利用率够不够高?折旧年限到底该按传统服务器算,还是按更短的技术周期算?

长期看,基础模型层会高度集中,但应用层不会消失。真正的赢家会出现在三个地方:掌握算力入口的基础设施公司,掌握企业工作流的软件公司,以及能把 AI 直接转化成业务结果的垂直应用公司。

最后的问题:谁来买单?

所以,AI的终极商业模式究竟是什么?

答案可能是:

C端像健身房,用订阅、额度和沉没成本管理用户;B 端像云服务,用 token、调用量、年框合同和企业锁定收费;高阶应用像SaaS 和外包服务的结合,用 AI 完成具体任务,再按结果收钱。

订阅可以当入口,但不能当终局。

AI行业正在进入“谁能把算力变成现金流”的阶段。

过去一年,大家讲的是参数、榜单、DAU、下载量和多模态能力。接下来更重要的会是:单位推理成本、token毛利、企业续费率、任务成功率、客户预算来源、工作流嵌入深度和可验证 ROI。

创造价值和捕获利润,是两回事。

AI会提高社会效率,但提高效率的人未必能赚到钱。

AI 会重塑很多行业,但不是每个 AI 应用都能成为公司。

AI 会成为基础设施,但基础设施的生意,最终一定要回到一个非常朴素的问题:

这一轮烧掉的算力,最后到底由谁买单?