智谱,国产基础大模型领域的代表企业之一,今年1月登陆港股后,五个月间股价涨了约20倍,跻身港股科技股第三大市值公司,仅次于腾讯、阿里。6月22日,它的市值一度突破万亿港元关口。

但万亿之上,并不稳固。6月23日早盘,智谱港股低开低走,收盘市值9674亿港元。过去五个交易日,智谱股价涨了120%,从1136港元冲到2410港元,任何风吹草动都可能有人想落袋为安。

一时间,智谱到底值不值一万亿,成为热门话题。而当下的回调,可能只是更大压力到来前的插曲。

大洋彼岸,OpenAI被传将在数日内发布GPT-5.6。有开发者在Codex后端日志中发现,其上下文窗口将达150万Token,比智谱GLM-5.2的100万Token还多出五成。若传言属实,更长上下文将直接冲击智谱的核心卖点之一,价格战则压缩整个行业的盈利空间。

另一重压力来自于解禁。半个月后的7月8日,智谱将迎来上市后第一批股份解禁。而几乎和它前后脚登陆港股的MiniMax,市值早从高点一路回落,如今为1600亿港元左右。

在「定焦One」接触的多位投资人和创业者中,对“值”或“不值”的回答存在一些分歧。有人用财务模型算:智谱2025年的收入(7.24亿元)对应万亿市值,市销率已经高达千倍以上,“早就脱离基本面了”。华创资本创始合伙人熊伟铭的观点是:“基本面上未必支撑,但战略卡位上绝对值”。火凤资本合伙人陈悦天认为,“现在不是看财务模型的时候”,在他看来,整个AI行业都存在高估,“这无非是后面的人在资本市场上是否愿意为高估买单,最后接棒的人对市场有多乐观”。

综合多位受访者的分析,智谱涨到万亿市值有三部分因素,一是模型能力和商业进展;二是市场愿意为“中国最好的大模型”这个故事支付的溢价;三则是小流通盘带来的放大效应。

“这(市值一度突破万亿港元)具有标志性意义,但能否成为稳态,还有待观察。”正景资本投资合伙人刘雨佳对「定焦One」表示,如果对比Anthropic和OpenAI等海外头部大模型公司的估值与收入情况,当下的智谱是相对偏贵的。三因素能否持续,取决于多个后续变量:前沿模型性能是否持续“能打”、能否巩固在国产算力体系中的重要底座位置、Agent平台搭建和Coding能力能否保持引领状态、商业化能否实现长期高增速、竞争格局是否会被改写。

01.智谱是怎么涨到万亿的?

智谱被市场重新定价,起点是模型能力的突破。

2025年底GLM-5.1发布后,智谱的跑分和定价开始与其他国产大模型拉开差距。蓝水资本首席投资官李泽铭注意到,"股价的强势随着时间推移越来越明显"。

最直接的依据是商业化数据。今年2月,智谱上调Coding Plan价格约30%,取消首购优惠。涨价之后调用量不降反增。据智谱CEO张鹏在业绩说明会上披露,一季度API调用定价累计提升83%,调用量增长了400%。需要说明的是,这是同比增速,去年同期基础较小。

在所有人都在比谁更便宜的市场里,智谱是少数敢涨价还卖得动的玩家。对照同期MiniMax的情况,其新模型M3上线时定价约为前代两倍多,引发大规模开发者不满,仅约一周后便宣布永久降价50%。

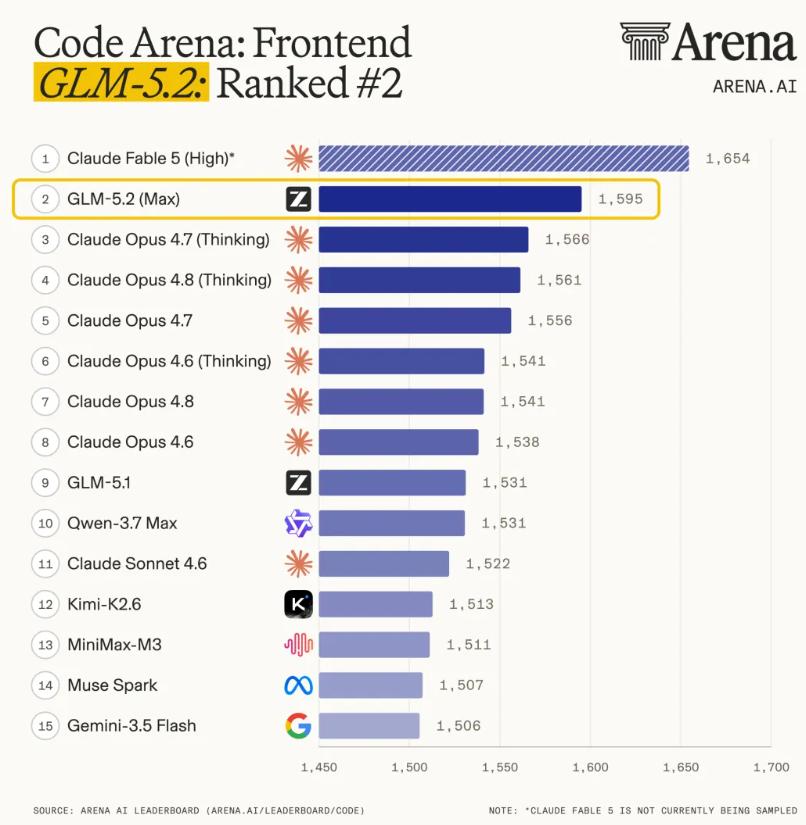

6月13日GLM-5.2发布后,这个差距进一步放大,智谱的Coding能力更多被海外开发者认可。陈悦天告诉「定焦One」,不少开发者因为Claude对中国用户设限,转去找便宜好用的替代品,“在便宜的模型里,智谱GLM-5.2和DeepSeek很好用。”

Code Arena(Arena.ai)的前端编程能力排行榜

但榜单排名是动态的,GLM-5.2发布时冲到了全球前三,两周后位置已经开始下滑。有长期跟踪大模型评测的开发者指出,榜单分数和实际用起来是两回事,复杂任务中,模型的稳定性、响应速度和出错率,这些才是开发者决定是否续费的关键。

“国产大模型迭代太快,今天的领先不代表明天。”刘雨佳提醒,一方面是它守不守得住优势,另一方面是,智谱这波调用量暴涨,有自身模型变强的因素,也受益于外部环境的变化。

跃盟科技创始人王冉提到,Claude Code这类工具把单次任务的token消耗拉高了上百倍,而Claude对中国用户层层设限,大量开发者被迫转向国产模型。“这是临时的,”他判断,未来部署方式会更多元,调用量“今天冲到峰值,之后可能会慢慢平下来”。

但无论怎么样,模型能力只解释了智谱有涨的空间,还解释不了它能涨到“万亿”这个量级。

2025年智谱全年收入7.24亿元,对应万亿港元(约9300亿人民币)市值,静态市销率千倍以上。这个量级的溢价,已经很难用传统的财务框架来解释。作为参照,甲骨文的市销率在七八倍,Salesforce这类高增长的SaaS公司在二三十倍。智谱的市销率比它们高出上百倍。

那市场为什么给这么高的溢价?

在刘雨佳看来,市场追捧智谱,是在押注它能成为“全球第一梯队的独立基础模型平台”。

具体可以拆成四个维度:一是前沿性,模型能不能站在中国最前面,缩小与美国“御三家”(OpenAI、Anthropic、Google DeepMind)的差距甚至追平;二是国产基础设施,在算力和数据安全上升到战略高度的当下,它能不能巩固在政企市场和国产算力体系里的重要模型底座位置;三是Agent平台,能不能在“模型调用”的基础上深入探索,嵌进企业乃至整个社会的工作流;四是全球开发者生态,靠开源模型、低价API和Coding产品,培育出一个类似安卓的开发者生态。

其中,国产基础设施这个维度已有具体进展。据智谱2026年6月经营更新披露,当月昇腾、天数智芯等国产算力占比达71%,海外GPU降至29%,已形成国产算力为主的供应格局。

这种“为战略卡位定价”的情况,在硬科技领域并不少见。陈悦天用寒武纪做了类比:这家国产半导体标杆企业,市销率约150倍,市场给的是赛道位置溢价,而非当期财务回报。

他还打了个更直观的比方:特斯拉作为全球电动车标杆市值约1.5万亿美元,中国最好的车企比亚迪大约是它的十分之一,而“蔚小理”这些第二梯队,可能只有特斯拉的百分之一。头部和第二梯队之间,差的是一个数量级。智谱现在抢的,就是大模型这条赛道里“比亚迪”那个位置。

陈悦天据此推算,Anthropic在一级市场估值已接近一万亿美元(约9650亿美元),中国最好的大模型公司理论上应该值1000到2000亿美元,折合人民币约一万亿到一万五千亿。智谱的万亿港元,很大程度上就是市场在为“中国版Anthropic”这个身份定价。

不过,如果抛开“位置溢价”,用同行常用的估值倍数来衡量,智谱是偏贵的。按2025年实际营收计算,智谱市销率超过1200倍。即便按市场对2026年底10亿美元ARR(年化经常性收入)的乐观预期,P/ARR(市值与年化收入之比)也约在120倍左右。相比之下,Anthropic按2026年全年预期收入口径约20倍,按上半年平均run rate(年化收入)年化约31倍;OpenAI按2026年预期收入约28倍。智谱的收入估值倍数比同行高出数倍。

此外,还有一点不应忽视,即“当前的低流通盘稀缺溢价”,刘雨佳强调。

智谱IPO发行股份占总股本仅约5.76%,扣除基石投资者后,上市初期真正在市场上自由流通的股份不到3%。也就是说,如果智谱市值1万亿港元,真正在市场上流通的只有大约300亿港元。

这个极低的流通盘,相当于给股价加了杠杆:少量资金就能撬动大幅波动。特别是智谱纳入港股通后,南向资金持续流入,在“筹码少、买盘多”的供需错配下,价格自然就被推上了高位。

同一条赛道上的MiniMax,上市初期同样流通盘极小,但根据招股书,7月9日解禁后潜在流通盘将从约2.6%扩大到超过50%,稀缺性溢价将面临考验。

智谱的解禁节奏则更缓:7月8日首批解禁仅约5.76%(基石投资者),其余现有股东须等到2027年1月才能出售。这意味着,即便7月解禁顺利消化,智谱的流通盘稀缺性还能再维持半年。

综合来看,模型能力给了故事可信度,“中国版Anthropic”的叙事给了估值倍数,流通盘相当于是加了杠杆。后续关键是,智谱拿什么来证明自己值这个定价?这得回到它押注的底牌:Coding上。

02.Coding战场:是智谱的底牌,也是巨头围猎的目标

Coding是大模型从“玩具”到“工具”的转折点。Anthropic之所以能从OpenAI的影子里跑出来、估值冲到9650亿美元,靠的正是Claude Code撬开了企业级市场。智谱要复制这条路径,Coding是必经之路。

Coding之所以成为必争之地,陈悦天的解释是:“Coding的数据非常完整,反馈由工程师和写代码的人给出,很有逻辑和结构,数据质量非常好。”谁的Coding用得多,谁的模型迭代就更快。

同时,Coding能力强不强,海外开发者用脚投票,不看公司背景。华创资本熊伟铭观察到,美国市场对中国AI公司其实相对务实,“如果你的技术很厉害,他们就会把你放在他们的位置”。对智谱来说,Coding恰好绕开了它作为中国公司在出海上的身份障碍。

图源 / pexels

智谱2025年初推出GLM Coding Plan,价格约为Claude的七分之一,上线两个月付费开发者超过15万。到2025年底全球付费开发者规模突破24.2万,中国前十大互联网公司中已有9家深度调用GLM模型。

2026年2月宣布涨价30%后,智谱不得不将每日新增订阅量砍掉80%,改为限量发售,全网出现“怎么抢Coding Plan”的教程帖。量价齐升的势头延续到了整个一季度。

“量价齐升”不代表高枕无忧。王冉的判断是:Coding是所有人看上的好生意,“阿里、腾讯、字节,都在做自己的Coding产品”,巨头的围攻已经开始。

追赶者已经在路上,而且各有各的打法。

字节走“内部打磨、外部推广”的路子:自研Doubao-Seed-2.0-Code模型,推出AI编程产品TRAE,内部80%工程师先用起来,产品磨熟了再推向市场。

DeepSeek走极致性价比路线,2026年4月V4 Pro推出限时75%折扣,input token价格低至每百万0.435美元。陈悦天评价,DeepSeek“追求规模和卡位”;相比之下,智谱要的是定价权。

Kimi的差异化在Agent集群能力,可动态调度最多300个子Agent并行处理,主打的是复杂任务的并行处理效率。

阿里Qwen3.5-Max、腾讯CodeBuddy也在同一时间段密集入场。

这些玩家的打法各异,竞争的关键不在于谁的Coding模型跑分更高,而在于谁能控制开发者的日常工作流入口。刘雨佳把AI Coding的竞争拆成几个层次:首先是模型智能,往上是Agent规划和调用,接着是IDE集成开发环境、沙箱和云端执行环境,再往上是代码仓库、测试和部署,一直延伸到企业权限、计费和分发。

“国产大模型公司在越往上的层次,探索相对比较少。海外的Cursor(被SpaceX收购)、Ona(被OpenAI收购)已经初步掌握开发者入口和执行环境,国产大厂更多还处在模型智能和Agent平台阶段。”当底层模型能力相对趋同,真正决定胜负的是谁掌握了开发者生态和更完整的工具链,需要抢占先机。

智谱的应对,是开源。

6月13日,Anthropic的Fable 5因美国出口管制对全球停服的第二天,智谱宣布GLM-5.2按MIT协议开源。东方证券在研报中评价,这件事暴露了闭源模型“访问权受制于单一司法管辖”的风险,会推动更多企业把核心AI能力转向国产基座。智谱的时机选得很准。

开源能帮它争夺生态入口。刘雨佳分析,大模型公司未来面临两种路径:苹果式的全栈一体包揽从IDE、运行环境到企业控制台;或者安卓式的,不跟每个IDE直接竞争,把自己做成“开发工具默认调用的模型和基础设施”。开源走的更多是后一条,靠共享和开放,让自己成为生态的默认选项。这是长期布局。

但眼下支撑收入的,是本地化部署。智谱73.7%的收入来自本地化部署,这类客户要的是私有化部署、合规保障和工程服务。而且,政企客户一旦选定供应商,切换成本极高。

开源需要持续烧钱,本地化部署的毛利率并不高。这个基本盘撑得住万亿市值吗?

2025年智谱云端API毛利率仅18.9%,本地化部署毛利率48.8%,综合毛利率41%,调整后净亏损31.82亿元。收入在快速增长,但盈利拐点还没到来。本地化交付重、人力成本高,这些结构性问题不会随着规模扩大而消失。

财务层面之外,市场层面还有一道门槛:熊伟铭提到,中国企业“愿意为业务结果付钱,不愿意为软件工具付钱”。智谱的政企收入,是一单单需要重交付的本地化部署,不是可以轻松复制的标准化订阅。这意味着它的商业化路径比美国同行更长、更慢、更重。以当前的基本盘,支撑万亿市值,需要的是持续高速增长。

更重要的是,前沿技术领域的领先是动态的。OpenAI、Anthropic、Google DeepMind的迭代速度不会放缓。在赢家通吃的科技市场里,第一和第二的估值差距往往远大于第二和第十的差距,这意味着智谱不只要守住技术领先,还要守住领先的幅度。

守住领先幅度,靠的是增速、入口、壁垒,缺一不可。

03.解禁、回A、技术溢价,智谱的万亿能撑多久?

7月8日,智谱将迎来上市后的首批解禁。解禁股东包括JSC(北京金控,国资背景)、泰康人寿、广发基金、JinYi Capital(清华教育基金会)、凌云光(产业资本)。陈悦天的判断是:“这些基石投资者通常有更长期的战略考量,不会像纯财务投资者那样急于套现。”

也有投资人对「定焦One」补充道,“国资背景机构的减持节奏通常更克制,战略考量大于短期套现冲动。”

图源 / pexels

“7月的股票解禁只是一场小范围演习,明年1月才是大考。”刘雨佳表示。2027年1月8日,约40%的股份将解禁流通,包括创始团队、员工持股平台以及多家非基石轮产业资本和财务投资者。

届时,智谱和MiniMax两家限售股将在同一周内集中释放,对流动性的考验才刚刚开始。

在应对解禁压力的同时,智谱还有一件事要推进:回A。它已公告拟在科创板募资150亿元,其中120亿元投向基座模型和算力集群。陈悦天认为,“A+H双上市的预期,不仅能为公司提供持续的资金弹药来应对算力军备竞赛,也会在估值体系上提供新的支撑。”

但回A怎么定价也是一道难题。李泽铭提醒,“H股已经被炒到这么高,回A证监会给出怎样的指导价格,这具有很强的指导意义。”没有先例可循。

解禁和回A都是考验,但这更多是短期的流动性与资金面博弈。真正决定估值走向的,是一个更底层的问题:技术溢价的窗口期还有多长?

王冉的判断是,当token价格三年降了97%、还在继续往下走,模型这门生意正在变成基础设施。“基础设施是好东西,整个社会都需要它,但基础设施不是好生意。”在他的测算里,模型层的终局净利率可能只有5%到8%,跟发电厂差不多。如果市场从“科技股”切换到“公用事业”的框架去看大模型公司,估值会有一次剧烈的重估。

有意思的是,智谱CEO张鹏在播客中也用了“水、电、燃气”的比喻,却得出了不同的结论:“MaaS模式(模型即服务,将大模型能力通过API接口提供给开发者和企业使用)恰恰符合这种形态,这是确定性的事情”。在他看来,“技术溢价较高,创新活跃程度非常高,所以不会出现低价竞争模式。”

智谱的万亿市值,本质上是市场在押注:迭代速度会跑赢趋同速度,技术溢价还有几年的窗口期。

在长期答案尚不明朗之前,增速是最直接的短期观察指标。智谱2026年3月单月年化收入约2.5亿美元,增速150%,三位数的增速说明市场愿意买单。但高增速能维持多久,取决于两件事:付费习惯能不能在中国企业市场真正跑通,以及技术领先能不能在巨头围攻中守住。

李泽铭用2000年的科网泡沫做了类比,“泡沫里有赢家,但未知是谁”:科网泡沫里确实跑出了日后主导市场的赢家,“就像现在的国产大模型,整体来说肯定是泡沫,泡沫里有最终的存活者,但没有人能准确指出哪一家会活到最后”。港股2021年的市销率狂热同样如此:哔哩哔哩、快手的故事告诉我们,估值的轮回在重演,只是每次的主角不同。

这也是观察智谱万亿市值的一个角度。泡沫不一定是坏事,科技互联网泡沫里跑出了亚马逊和谷歌。问题只有一个:智谱会是最后的玩家吗?这个问题的答案,可能需要几年才能清晰,但验证它的过程,从现在就已经开始了。