又一笔“赛道最大融资”诞生了。

就在最近,近 3 亿美元的国内 AI 应用层最大一笔单轮融资,落在了一家从 AI 绘画社区起家的公司身上。

6 月 18 日,LiblibAI 母公司演语科技宣布完成 B+ 轮融资,投后估值超过 20 亿美元。Granite Asia、腾讯、顺为资本联合领投,HT Investment、时代资本跟投,红杉中国、高榕创投、蚂蚁集团等老股东继续加码。

只不过,在我们的固有印象里,能一次拿到数亿美元融资的,往往是做大模型的公司。上面的这份投资名单,也很有点像资本对一家明星大模型公司的围猎。

可是,演语科技没有训练自己的通用大模型。三年前,它最先做的,是一个让创作者上传、训练和分享 AI 绘画模型的社区。

换言之,当AI 行业最抢手的公司,多半还在比参数、算力和模型能力的时候,一家不训练底层模型、只负责把模型用起来的公司,却悄然成了黑马。

一个 AI 绘画社区,为什么值 20 亿美元?

不做大模型,也值 20 亿美元

这次演语科技估值跃升、能拿下3 亿融资的核心关键词,是“AI 应用层”,但相比传统的大模型、算法、算力等概念,这看上去却是一个不太熟悉的名词。

所以,要搞明白演语科技为什么能值20 亿美元,就得先弄明白所谓 AI 应用层到底在做什么。

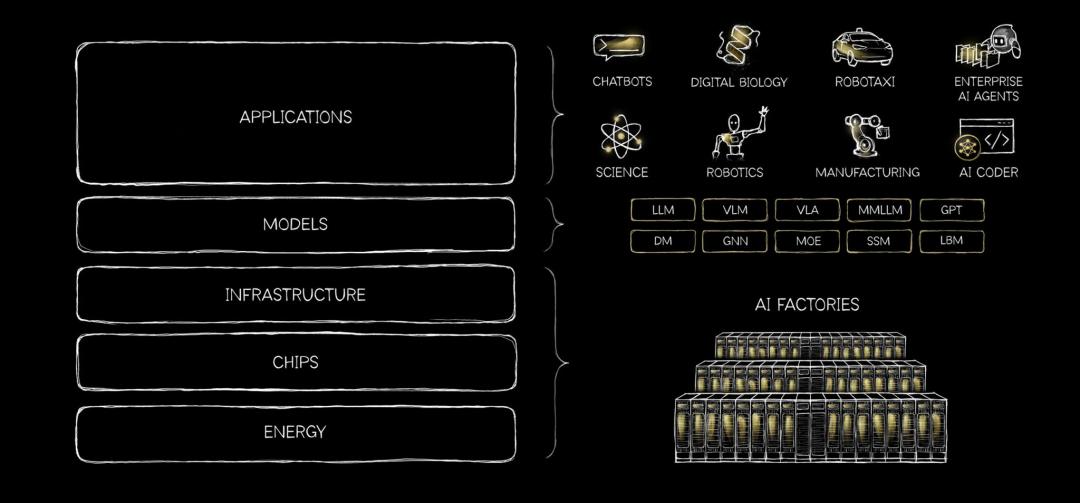

今年3月,英伟达CEO黄仁勋发布重磅公开长文,系统拆解AI产业五层架构;但实际上在老黄“教学”之前,在 AI 产业内部,早就有一种更加简单直接的产业划分方式。

简单来说,AI 产业可以粗略分成算力、模型和应用三层。

模型公司负责把通用能力做出来,让机器能够理解语言、生成图像、编写代码;应用公司负责把这些能力装进具体产品,放进设计、营销、短剧、电商等工作流程,最终找到用户和付费场景。

模型能力决定 AI 能做到什么,应用层决定谁会用、用多久,以及愿不愿意持续付费。

这种划分,实则也和AI 赛道的变化息息相关。

过去几年,通用大模型足够稀缺,资本最先追逐的自然是模型公司。

但是,随着开源模型和API日渐成熟,调用强模型的成本和门槛不断下降。过去只有少数公司掌握的模型能力,开始变成应用企业可以采购、接入和替换的基础能力。

再加上开发者能够选择的模型越来越多,特别是在图文创作、基础交互等通用场景中,不同模型之间的体验差距正在缩小。

对应用公司来说,底层模型也逐渐从必须自研的核心资产,变成可以采购、接入和灵活替换的基础能力。

这正是AI应用层的核心价值所在:企业无需执着于自研基础大模型,核心竞争力在于将标准化的模型技术,封装为终端用户愿意持续付费、复购的场景化产品与行业解决方案。

当然,接上模型并不代表产品就有竞争力。一个简单的生成入口,很容易被同行复制。

真正有价值的应用,还要完成模型适配、工作流设计、用户运营、内容分发和商业化,把一次尝鲜变成高频使用。

底层模型可以更换,已经沉淀下来的用户关系、行业数据和生产流程,却很难在短时间内照搬。

因此,用户规模、留存和收入,成了资本衡量Liblib的核心指标;而创作者社区、模型素材资产、分发渠道和工作流,更是成为了它真正难以被复制的部分。

AI 绘画社区,但用户超 3000 万

2023 年,Stable Diffusion 带火 AI 绘画,国内很快冒出一批生图网站。模型相似、功能接近,用户换一个平台的成本也不高。

Liblib 选择的入口,是先把会训练模型、会调参数、会搭工作流的创作者聚到一起。

创始人陈冕此前负责过剪映、CapCut 的商业化,对创作者工具并不陌生。LiblibAI 起步后,创作者可以在平台上传、训练和分享 LoRA 模型与工作流,普通用户则直接调用这些成果完成创作。

平台上的用户越多,模型和素材越丰富;内容越丰富,又会吸引更多创作者留下。Liblib 由此积累的,不只是一个生成工具,还有一套不断自我扩张的创作者生态。

据公司披露,LiblibAI 累计用户已经超过 3000 万,沉淀超过 50 万个原创模型,以及过亿张专业图片和视频素材,日均生成图片超过 500 万张。

这些数字真正重要的地方,在于它们能被继续复用。

AI设计Agent星流把 AI 能力从单张图片生成推向完整设计交付;2026 年初 、上线的 LibTV,则继续切入短剧、影视和品牌视频生产。

新产品推出后,演语科技无需从零寻找第一批用户,原有社区已经提供了创作者、模型、素材和分发渠道。

公司披露,LibTV 上线首月内,单日收入曾超过 100 万美元;到 5 月,月收入已经达到上线首月的 13 倍以上,并服务了近千个短剧团队、影视制作机构、广告公司和品牌客户。

AI 行业不缺一款突然走红的产品,难的是把一次成功复制到下一款产品上。演语科技从 LiblibAI 做到星流,再做到 LibTV,真正拉开差距的,是它连续找到用户需求,再借助原有生态推起新业务的能力。

截至 2026 年 5 月,演语科技披露的 ARR (年化经常性收入)已经超过 3 亿美元,集团整体收入同比增长超过 3000%。

至此,资本看中的,是一个 AI 绘画社区持续把新技术做成产品、再把产品做成收入的能力。

资本,变了

但比起Liblib 融资、融了多少钱本身,更有意思的是,Liblib拿下这笔赛道最大融资,本身就意味着资本的风向正在变化。

最近智谱和MiniMax的股价表现,正好给出了答案。

今年3月,MiniMax股价一度冲上1330港元,市值逼近3900亿港元。但从高点开始,其股价一路回落,到6月22日收盘已经腰斩。

另一边,智谱却走出了完全不同的行情。

6月中旬,智谱发布GLM-5.2后,股价迅速上涨。6月22日,其盘中市值首次突破1万亿港元,与MiniMax的差距进一步拉开。

同样是上市不久的国产大模型公司,一家从高位腰斩,另一家冲上万亿市值。

解禁预期、流通盘和市场情绪,都会放大两家公司的股价波动。但在除此之外,产品依然是改变市场预期最直接的催化因素。

LM-5.2发布后,在代码生成、长程任务等方面迅速积累了大量正面反馈。

Vercel CEO Guillermo Rauch在实际体验后直言,自己对GLM-5.2的编程能力“几乎感到震惊”;在全球百万用户参与盲测的Code Arena上,GLM-5.2也拿下了全球可用模型第一。

而且,GLM-5.2并不便宜。

按照双方官方API价格,在输入不超过512K Token的情况下,MiniMax M3每百万输入Token为0.3美元,输出Token为1.2美元;GLM-5.2则分别为1.4美元和4.4美元,输入价格约是M3的4.7倍,输出价格约是M3的3.7倍。

由此可见,智谱没有靠极致低价讨好市场,可只要模型足够能打,开发者就愿意使用,资本也愿意给出更高的溢价;反而是比GLM-5.2更早发布、价格也低得多的M3,却没有换来同样的股价表现。

归根究底,低价可以吸引用户尝试,真正决定用户会不会留下、市场会不会继续买单的,还是产品本身有没有竞争力。

实际上,智谱股价一路走高,与Liblib拿下近3亿美元融资,背后的逻辑是一样的:有实力、有东西、有拿得出手的成绩,就能拿到钱。

对智谱来说,成绩是模型能力、真实任务表现和开发者口碑;对Liblib来说,成绩是超过3000万用户、50万个原创模型、近千家专业内容客户,以及超过3亿美元的ARR。

资本没有在大模型和应用层之间二选一。它只是越来越不愿意为一个概念,或者一张写满想象力的蓝图买单。

AI越火,围绕泡沫和估值的争议就越多。这样的争论短时间内很难有答案,但资本已经开始用更直接的方式筛选公司:模型到底好不好用,产品有没有人用,客户愿不愿意持续付费,最终都要拿结果说话。

Liblib 和智谱等其他公司虽处在产业链的不同位置,却交出了同一张答卷。

风口可以把一家公司送上牌桌,成绩才决定钱最后落到谁手里。