6月29日,备首关注的Momenta正式启动港股招股。

据公开披露的信息,这家被称作“物理AI第一股”的公司,计划以295.6港元的价格全球发售1993.83万股,预计募资约58.9亿港元,并将于7月8日正式在港交所挂牌上市,股票代码“6880”。

根据发行方案,Momenta本次IPO计划全球发售19,938,300股,其中香港发售1,993,840股,国际发售17,944,460股,分别占全球发售股份总数的10%和90%;此次发行另配有15%的绿鞋(超额配股权)机制。

最终上市定价为295.6港元,在不考虑绿鞋行使的情况下,预计总募资额约为58.9亿港元。中金公司和德意志银行为其联席保荐人。

本次发行并未设置价格区间,而是罕见地直接设定了最终发行价,反映出本次发行的火热程度,以及发行人对于本次上市的信心。

从2016年成立到如今叩响港交所大门,Momenta走过了整整十年。

但这绝不是一个普通的IPO故事,奔驰、比亚迪等14家基石投资者联手护航,全球前十大车企九家已是其客户,65%的第三方城市NOA市场占有率,这些标签背后,到底藏着怎样的商业逻辑?

为什么备受关注?

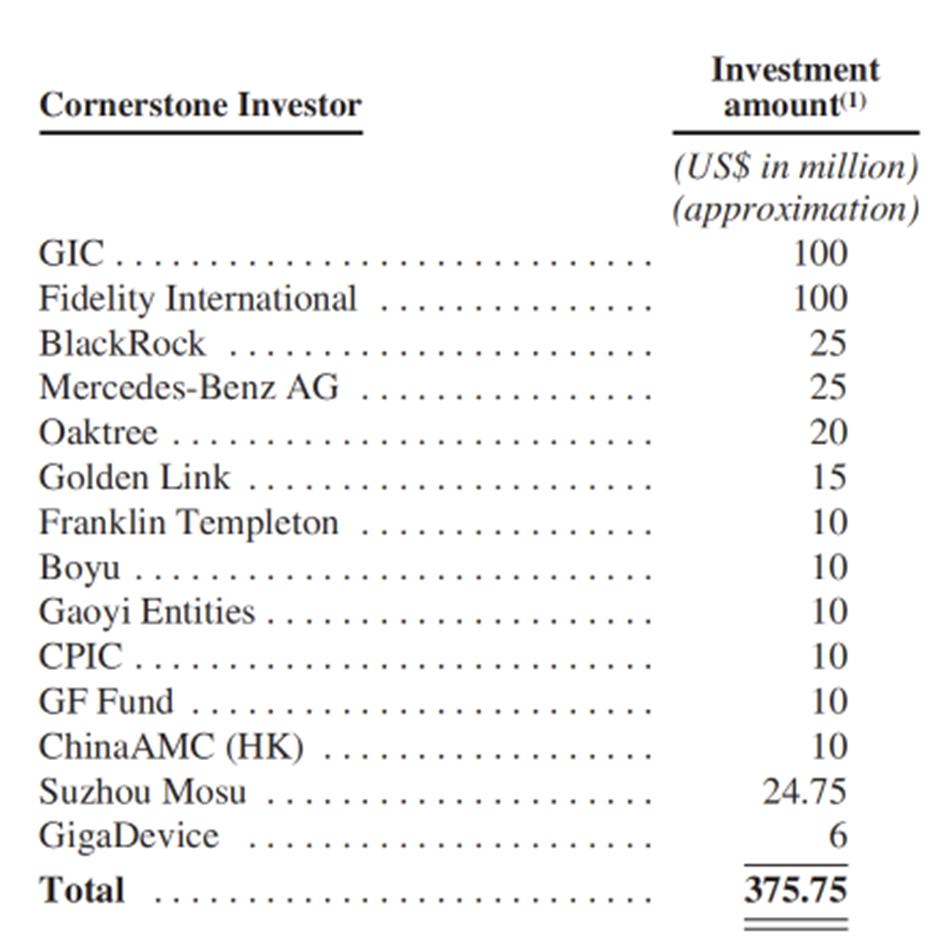

Momenta的基石投资者阵容堪称“豪华到离谱”,在今年港股IPO的企业中,非常罕见。

截图来源:招股书

具体来看,国际顶级长线基金及主权基金覆盖了全球最知名的机构投资人,不仅数量多,单笔投资金额也非常高。

其中,新加坡政府投资公司(GIC)和富达国际(Fidelity International)强势领投,均获配了1亿美元;贝莱德集团(BlackRock)出资2500万美元,橡树资本(Oaktree)出资2000万美元,富兰克林邓普顿基金集团(Franklin Templeton)出资1000万美元。

产业“顶配”级战略投资人包括国际和中国车企的领军者,梅赛德斯-奔驰和比亚迪,分别出资2500万美元和1500万美元;产业链合作伙伴兆易创新出资600万美元。中资顶级长线私募、公募和险资包括中国顶级私募基金高毅和博裕,中国顶级公募基金华夏基金和广发基金,以及长线险资领军者太平洋保险,每家均出资1000万美元。此外,基石投资者中还包括苏州魔速。

尤其引人注目的是,梅赛德斯奔驰和比亚迪。这两家可不仅仅是财务投资人,它们是Momenta的老股东,也是深度合作伙伴。

在IPO关键时刻用真金白银“加仓”,这个信号的分量不言而喻。

Momenta到底怎么赚钱?

要理解Momenta的价值,得先搞清楚它的商业模式。

Momenta赚钱主要靠两块:一是给车企提供自动驾驶方案,赚研发费和授权费;另外是合作无人车跑运输、打车,直接赚服务费。

简单说,一手to B卖技术,一手to C做运营。

Momenta的业务被业内认识概括为“一个飞轮,两条腿”。两条腿分别是量产车解决方案和自动驾驶出租车(Robotaxi)服务解决方案。

飞轮的逻辑是:量产车跑得越多,产生的真实道路数据就越多;数据喂给算法,算法迭代得越快;算法越强,自动驾驶能力就越强;能力越强,就能拿下更多客户、更多车型。这是一个典型的“越滚越大”的正循环。

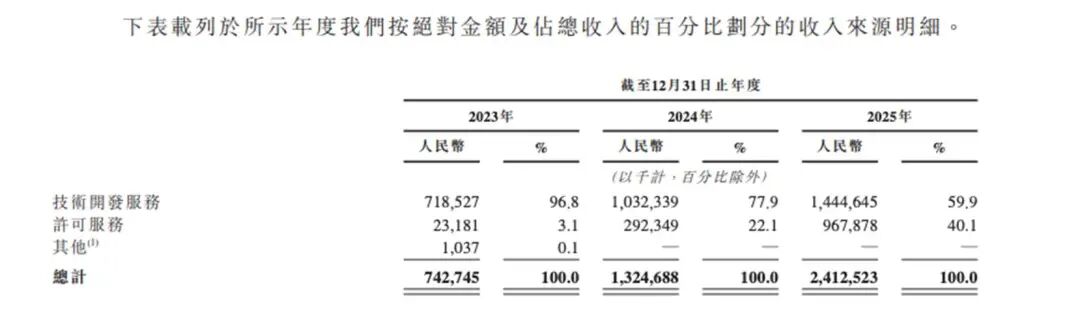

收入端分为两块:技术开发服务和许可服务。

技术开发服务可以理解成“上车前”的收入。车企确定采用Momenta的方案后,Momenta需要把智驾系统适配到具体车型上,完成开发、测试、验证和系统集成。2023年至2025年,这块收入从7.19亿元增长到14.45亿元。

许可服务则是“上车后”的收入。车型量产后,每卖出一辆搭载Momenta方案的车,Momenta就收一笔许可费。这才是真正的“躺赚”模式,边际成本几乎为零,卖得越多赚得越多。

2023年这块收入只有0.23亿元,到2025年已经猛增至9.68亿元,三年增长了42倍。收入占比也从3.1%提升到40.1%。

这个结构变化非常关键。2023年Momenta还主要靠项目制的开发费赚钱,到2025年已经有四成收入来自按车收费的许可模式。商业模式的“质地”完全不同了。

再看一组数据:搭载Momenta系统的量产车已超90万台,累计定点车型超210款,已交付超100款量产车型。2022年首个10万台量产花了24个月,如今最快不到40天就能交付10万台。飞轮一旦转起来,速度只会越来越快。

财务状况怎么样?

笔者多年投行工作的职业习惯,写上市公司,不能总听故事,总得看看财务到底怎么样。

另外公司的财务数据,也是引发机构投资人一直很关注的原因之一。

招股书显示,Momenta近三年营收规模实现跨越式增长:2023年至2025年,Momenta营业收入从7.43亿元增长至24.13亿元,三年翻三倍,年均复合增长率超80%。对于资本来说,这个数据太性感了,让投资人对未来有无限的遐想。

数据来源:同花顺

Momenta营收主要由技术开发收入与许可收入两部分构成,其中许可收入增速表现尤为亮眼,从2023年的0.23亿元大幅增长至2025年的9.68亿元,三年翻42倍。

数据来源:招股书

技术开发收入稳步增长:2023-2025年,分别实现技术开发收入为7.19亿元、10.32亿元、14.45亿元。

许可收入激增:值得注意的是,Momenta营收主要由技术开发收入与许可收入两部分构成,其中许可收入增速表现尤为亮眼,从2023年的0.23亿元大幅增长至2025年的9.68亿元,三年翻42倍。

背后原因:随着高阶智驾渗透率的不断提升,Momenta客户数量及车型数量在迅猛提高,同时也意味着搭载Momenta智驾方案的量产车型在终端市场展现出强劲的销量势能。

惊人的毛利率,并且还在持续提升:Momenta的毛利率近三年持续提升:2023-2025年,毛利率分别为17.5%、49.0%、71.6%,三年翻四倍,已经达到软件与SaaS公司的水平。

公司的毛利在近三年实现大幅增长:2023-2025年,三年翻13倍。

亏损大幅收窄。对于港交所的投资人来说,大家不担心当前的亏损,关注的是为了是预期。得益于收入和毛利率的持续提升,Momenta的亏损金额近三年实现大幅收窄:2023-2025年,经调整年内亏损分别为10.93亿元、9.59亿元、3.03亿元,2025年已接近盈亏平衡,展现出极强的商业和运营能力。这个数据,能够给投资人一个很高的预期。

万亿蛋糕,Momenta抢到了什么位置?

物理AI的市场空间有多大?

FutureMarkets预计,全球物理AI市场将从2026年的约3830亿美元增长至2040年的3.26万亿美元。这将是历史上规模最大的技术市场扩张之一。

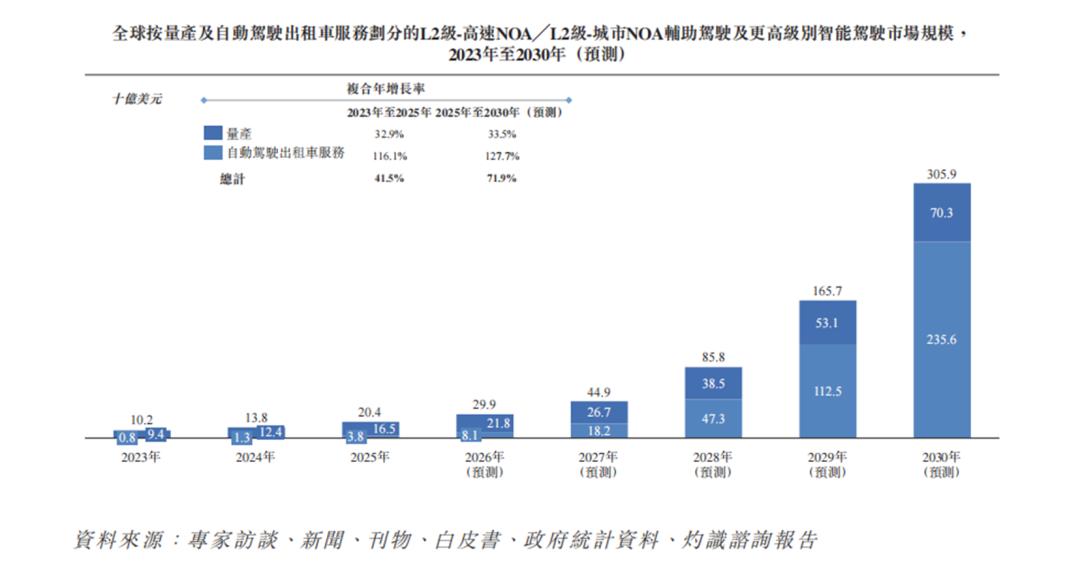

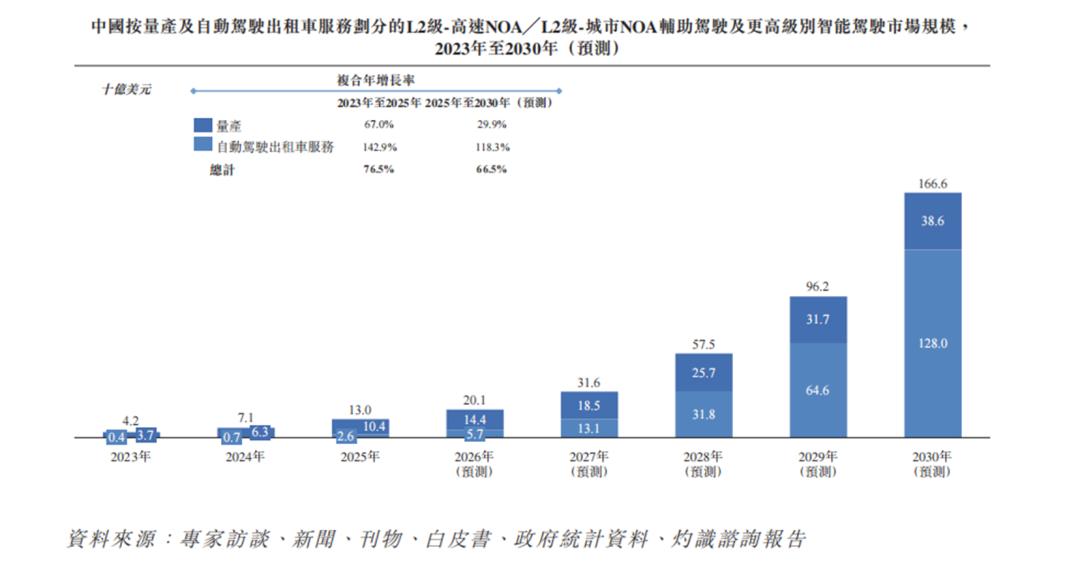

具体到自动驾驶这个子赛道,CIC灼识咨询的数据显示:到2030年,Robotaxi全球市场规模将达到约818亿美元,中国约381亿美元;Robovan全球约850亿美元,中国约535亿美元。

仅这几个细分市场加起来就是数千亿美元的量级。

而Momenta在这个赛道里占了一个什么样的位置?

市占率第一。 据CIC灼识咨询数据,2025年3月至2026年2月,中国第三方城市NOA供应商市场中,Momenta销量市占率达65%,稳居行业首位。

在全球所有独立智能驾驶解决方案提供商中,无论按城市NOA方案销量还是累计量产车型款数计算,均排名第一。

客户覆盖面最广。 Momenta已与全球24家车企建立合作,客户覆盖国内全部主流乘用车企,全球排名前10大车企中已有9家与其合作。上汽、通用、奔驰、丰田、比亚迪、现代、奇瑞等7家全球车企同时是Momenta的股东。这种“客户即股东”的深度绑定,在智驾行业里极为罕见。

据CIC灼识咨询,到2030年,Robotaxi全球及中国市场规模将分别增长至约818亿美元和381亿美元,中国Robotaxi渗透率预计将达到11.9%,高于全球的5.7%。

据CIC灼识咨询,到2030年,Robovan全球及中国市场规模将分别达到约850亿美元和535亿美元,市场渗透率将达6.9%和14.0%;Robotruck全球及中国市场规模将分别达到约330亿美元和165亿美元,市场渗透率将达0.6%和1.2%。

全球化布局最深入。 量产方案已在亚洲、欧洲、大洋洲、拉美和北非的10多个国家和地区落地。Robotaxi已与Uber、Grab、Lumo等全球出行平台合作,落地亚洲、欧洲和中东。

创始人曹旭东有一个判断:智驾行业的规模效应和先发优势比芯片行业更强,因为软件边际成本为零。规模越大,成本越低、数据越多、体验越好,形成一个正向飞轮。

他预测,中国最终只会剩下2到3家智驾供应商。如果这个判断成立,Momenta现在抢到的位置,就是决赛圈的入场券。

另一个让市场兴奋的信号是R7世界模型。今年4月,Momenta的R7世界模型实现量产首发。公司创始人曹旭东将其定义为“物理AI的ChatGPT时刻”。R7让系统不仅能看懂世界、理解世界,更能预测世界。

这套技术路径让Momenta从一家“自动驾驶方案提供商”升级为“物理AI基座模型的构建者”,商业想象空间完全不同了。

写在最后

智驾行业走到2026年,已经不太需要再争论“要不要做”的问题了。

城市NOA从旗舰专属走向大众市场,高阶智驾渗透率快速爬升。真正需要回答的问题是:谁能留下来?谁来做那个定义标准的人?

CEO曹旭东的判断向来直接:中国智驾市场最终只留两到三家第三方供应商。如今2026年已经过半,行业淘汰赛加速推进,过去一年已有至少7家自动驾驶公司宣告破产、清算或深度重组。

Momenta能在这个时候站到港交所门前,本身就是一种筛选的结果。

看好Momenta的基金经理们认为,公司业务增速强劲,从营收方面可将Momenta看作行业龙头,在港股的细分板块属稀缺标的。

从赛道逻辑看,Momenta卡住了一个极其特殊的位置。65%的第三方城市NOA市占率、全球前十大车企九家是客户、超90万台量产车在路上跑,这些数字叠加在一起,构建的不是简单的市场份额,而是一个不断自我强化的数据飞轮。

每多一辆车在路上跑,就多一分真实世界的驾驶数据;多一分数据,模型就迭代快一步;快一步,下一个客户就更容易选择它。这种正反馈一旦建立,后来者想要追赶,面对的不是技术差距,而是时间和数据积累的双重鸿沟。

更深一层看,Momenta真正在做的事情,可能不止于“卖智驾方案”。R7世界模型的量产首发,把这家公司的叙事从“智驾方案提供商”拉到了“物理AI基座模型构建者”的维度。大语言模型理解的是语言世界的规律,世界模型要理解的是物理世界的规律,重力、惯性、因果关系、交互推演。

这恰恰是AI从数字世界走向物理世界必须跨过的门槛。而Momenta手里握着120亿公里真实驾驶里程提炼出的1亿段黄金数据,这笔资产的价值,远不止于服务今天的智驾需求。

当然,站在IPO的门槛上,Momenta要面对的审视只会更严苛,市场也会给这家企业更高的期待。

但从另一个角度看,奔驰和比亚迪在IPO这一刻选择以基石投资者身份继续加码,14家顶级机构争抢基石席位,这些信号传递的信息并不复杂:在这个行业里,真正经过大规模量产验证、建立起数据壁垒、并且有能力把物理AI从概念变成产品的公司,掰着手指头数,也没几家。

Momenta的上市,不只是一家公司的资本里程碑。

它标志着物理AI这个赛道,第一次有了一个可以被二级市场定价的、经过规模化验证的商业样本。

万亿级市场的序幕已经拉开,接下来拼的是耐力,是数据飞轮持续转动的加速度。

Momenta能不能成为这个时代的定义者,答案或许就在未来两三年里。

假以时日,未来可期。