高峰时段上调API价格,正成为国内大模型行业竞争逻辑变化的重要信号。

DeepSeek宣布V4正式版将于7月中旬上线,并首次引入高峰/非高峰差异定价机制:工作日上午9点至12点、下午2点至6点,API价格上调至非高峰时段的2倍。对应到具体价格,V4 Pro混合定价从每百万Token 0.17美元升至0.35美元,V4 Flash从0.06美元升至0.12美元。

高盛在7月3日的研报中指出,这一调整并不意味着需求走弱,恰恰相反,它反映的是AI调用需求仍在上行,但算力资源正在趋紧。在这一背景下,大模型厂商的竞争重心,正从“价格压制”转向“成本结构 + 算力效率 + 商业化能力”的综合博弈。

更重要的是,这可能意味着自2026年4月底以来持续的激进价格战,正在进入尾声。此前一段时间,行业价格一度被压缩至接近零毛利甚至亏损运行。但随着推理成本被重新定价,价格体系开始向真实成本回归。

换言之,这场持续了两个多月的价格战,正在迎来拐点。

01

算力荒加剧,“行业斩杀线”开始价格回归

过去一年,大模型行业的竞争逻辑可以概括为一句话:用更低价格换更大规模。但这一前提正在被算力的硬约束打破。

多家海外投行预测,到2028年全球TPU总需求将达到3500万颗,而当前台积电产线已满产运行,库存几近清零,供给缺口至少将持续两年以上。

这意味着,算力不再是可以买到的资源,而正在变成需要排队的瓶颈。

以Anthropic为例,其单家已占用超200万张TPU卡,却仍需对外租赁第三方算力兜底。在资源本就紧张的情况下还持续亏损定价,这场仗注定打不长。算力的硬约束,正倒逼行业定价策略从激进补贴向价值回归。

在资源紧张的情况下持续亏损定价,这场仗注定打不长。DeepSeek 自己先松了口——当行业定价标杆主动涨价,"谁降价谁弱"的旧叙事基础开始松动。

高盛在研报中明确指出,在新的竞争框架下,真正能享受行业定价回归理性红利的,是兼具推理成本优势与商业化能力的头部梯队。而MiniMax,即是其一。

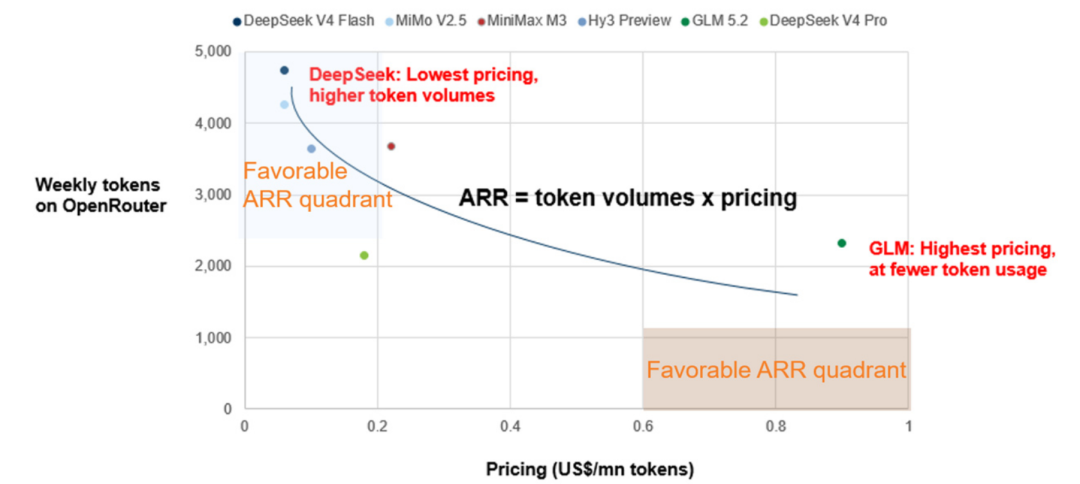

MiniMax的M3模型混合定价为每百万Token0.22美元,比DeepSeek调价后的0.35美元还低,但高盛分析师指出,其毛利率却远超同行。

高盛研报分析,GLM 5.2定价最高但调用量少,DeepSeek Flash量大但单价太低,M3卡在了定价与调用量的最优平衡点

02

把算力压到极限,MiniMax站上拐点有利的一侧

MiniMax的核心变量,不在更便宜,核心是更高利用率。这背后是几层结构性优势的叠加:

首先是算力调度效率。 MiniMax 自营算力利用率超过 90%。高峰时段服务开发者和知识工作者,低谷时段将闲置算力用于实验和数据标注——通过峰谷调度把算力利用压到极限。

继而是架构级降本。M3的训练和推理架构升级实现了超过 2 倍的成本节省,基本对冲了模型参数量翻倍带来的成本增长。这也是 M3 能与上一代 M2.7 维持同等定价、且毛利率仍可持续的关键。M3 总参数 428B,激活仅 23B,以最小的激活参数量实现了与千亿级模型可比的性能。

最后是外部验证扩散。 M3 在第三方 API 平台 OpenRouter 上线两周即登顶周 token 消耗第一。

Vercel CEO Guillermo Rauch 公开推荐 M3;YC创始人测评显示,前端和code review场景下M3表现与Claude Opus 4.7相当;多位海外开发者实测,其前端和 code review 场景体感接近 Claude Opus 4.7,而成本仅为其 5% 至 10%。

也就是说,这不是单点能力优势,而是单位算力产出密度的系统性优化。

文本模型之外,MiniMax正在试图打开另一条曲线。

下一代视频生成模型H3预计将在未来数周发布。在高盛看来,其核心升级在于视频生成质量与多样性提升,并首次将LLM能力深度嵌入DiT架构,用于增强对人体动作与物理关系的理解。

高盛此前曾指出,视频生成赛道的商业结构可能优于文本模型。参考字节Seedance的案例,多模态API的毛利率可达60%-70%。

倘若 H3 表现符合预期,将为 MiniMax 打开一条与文本 API 截然不同的高毛利商业化通道。

03

从1亿到10亿,ARR增长的陡峭曲线

如果说算力效率决定了成本结构,那么ARR曲线则决定了商业化是否成立。

数据上看,MiniMax的收入曲线呈现出明显的“斜率变化”。

2025年12月底ARR达到1亿美元,2026年2月升至1.5亿美元,4月进一步翻倍增长。增长并非线性,而更接近于模型能力跃迁后的“需求爆发”。

在这一节奏下,公司对2026年底实现10亿美元ARR保持较高确定性。

从行业对照来看,这一路径与Anthropic早期阶段具有一定相似性:从模型能力被验证开始,调用量快速扩散,商业化进入指数曲线。高盛因此给出MiniMax隐含141%上行空间的估值框架。

更关键的是,这种增长并不依赖传统意义上的人力扩张。有一个最直接的财务指标可以量化:人均创收。

根据MiniMax财报,MiniMax 2025年收入约7,904万美元,当时员工规模约400余人,人均创收约19万美元。这个数字本身已经相当高。

对比那些靠堆销售团队维持B端收入增长的AI公司,MiniMax的收入含金量不在同一档次,前者每增加一块收入,边际成本随人头线性上升;后者每次模型迭代,收入可以非线性放量。

目前,MiniMax全公司规模约400–500人,其中超过80%为研发人员,ESOP覆盖300–400人、约7%股权。组织结构高度研发密集,使得收入扩张与人头增长之间的关系被显著弱化。

这正是高质量ROI的核心特征:同一套基础设施,随模型迭代持续释放更多收入,而不需要等比例增加成本。

04

竞争逻辑切换,拐点之上两种叙事的分野

价格战的结束,并不意味着竞争减弱。

高盛在研报中进一步指出,中国 AI 模型行业的竞争逻辑正在从规模扩张切换至效率驱动。

过去的核心指标是benchmark能力与参数规模,而新的核心变量正在变成:组织效率、单位算力产出、以及真实商业回报。在这一框架下,MiniMax强调的能力包括:更紧凑的组织结构、更高的算力利用率、更快的模型迭代速度,以及更强的市场响应能力。

MiniMax 管理层将自身优势定位为更精简的组织结构、更高的基础设施利用率、更快的模型迭代,以及对新兴机会的快速响应,例如在 OpenClaw 兴起后迅速推出 MaxClaw,AI 编程赛道升温后 MiniMax Code 快速落地。

这本质上是组织决策链路短的财务结果体现。要知道,一家大厂从感知到产品上线要几个月,MiniMax可能是几周。这几周的时间差,在AI赛道就是一个窗口期的生死。

在基础设施层面,MiniMax的本地推理设施已覆盖全球200多个国家和地区。在中国市场,公司已高度整合国产AI芯片用于推理任务,随着国产芯片能力持续提升,本土化部署正在加速。

几个维度叠加在一起,构成了MiniMax在新竞争规则下有力的组合,成本结构更健康,组织响应更灵活,算力本土化更深入。

站在2026年年中这个节点,能看到两种叙事之间的博弈正在走向分野。

一种叙事相信资源的重力,AI最终属于算力最多、流量最大的那一侧。另一种叙事相信效率的张力——精准的产品定位、灵活的组织、健康的成本结构,可以在资源不对称的竞争中持续胜出。

也许,真正的行业斩杀线即将浮出水面。