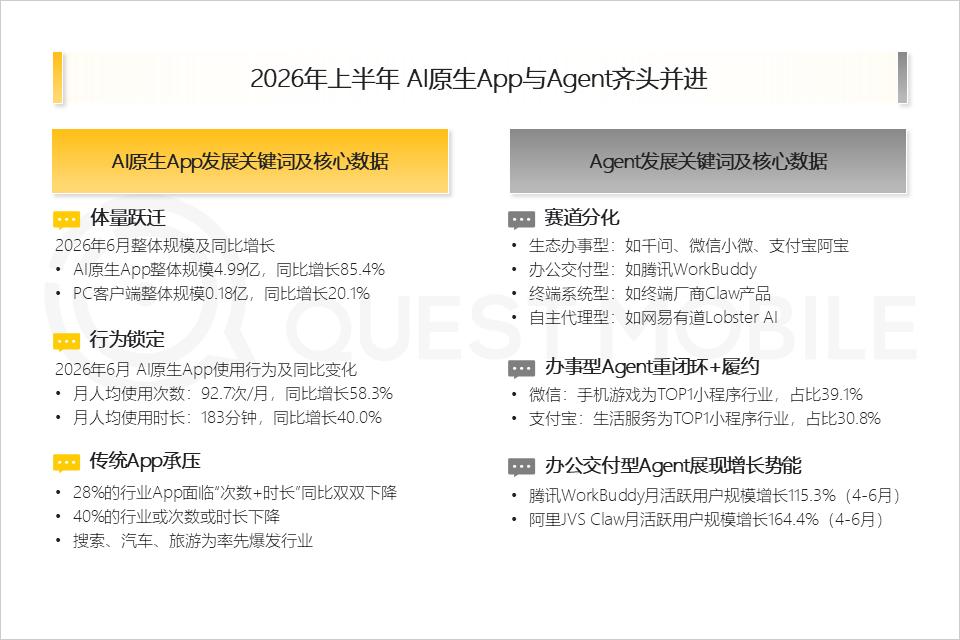

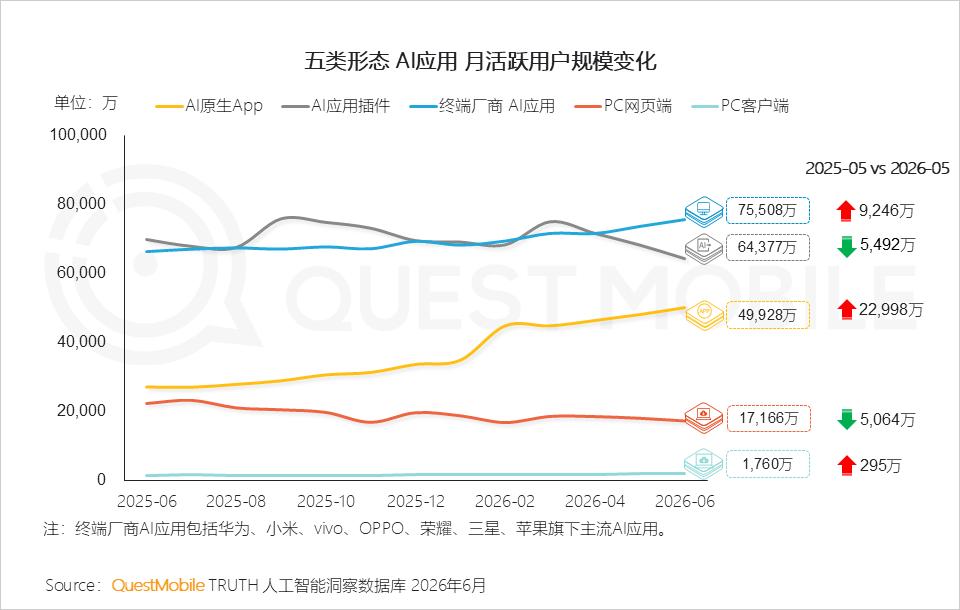

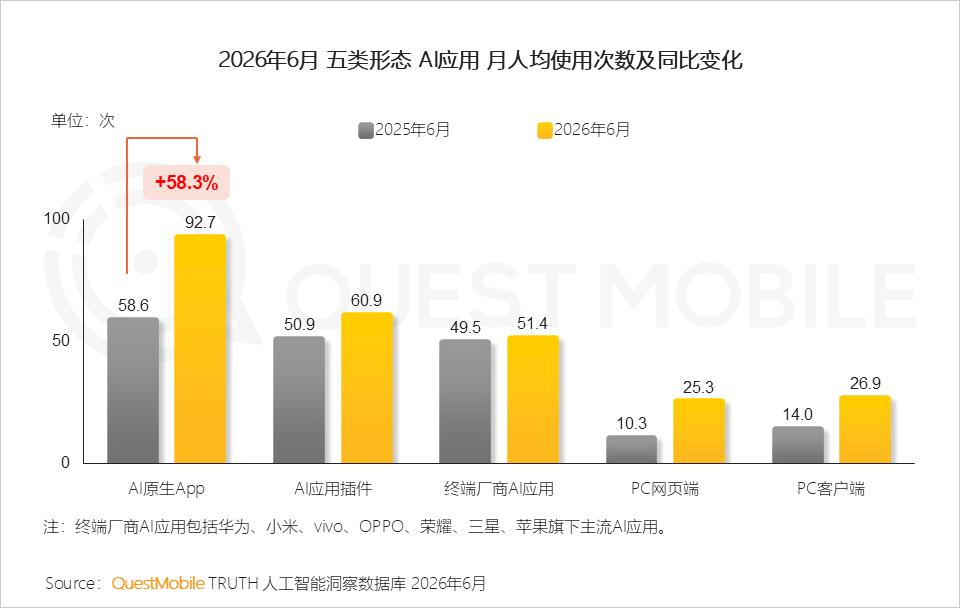

今天给大家分享一下2026年上半年AI应用市场发展洞察报告。QuestMobile数据显示,截止到2026年5月,AI原生APP、AI应用插件、终端厂商AI应用、PC网页端AI应用、PC客户端AI应用的月活分别为4.99亿、6.44亿、7.55亿、1.72亿、0.18亿,同比分别增长了85.4%、-7.9%、14.0%、-22.8%和20.1%;同时,从用户黏性表现上看,这五类应用的月人均次数分别为92.7次、60.9次、51.4次、25.3次、26.9次。

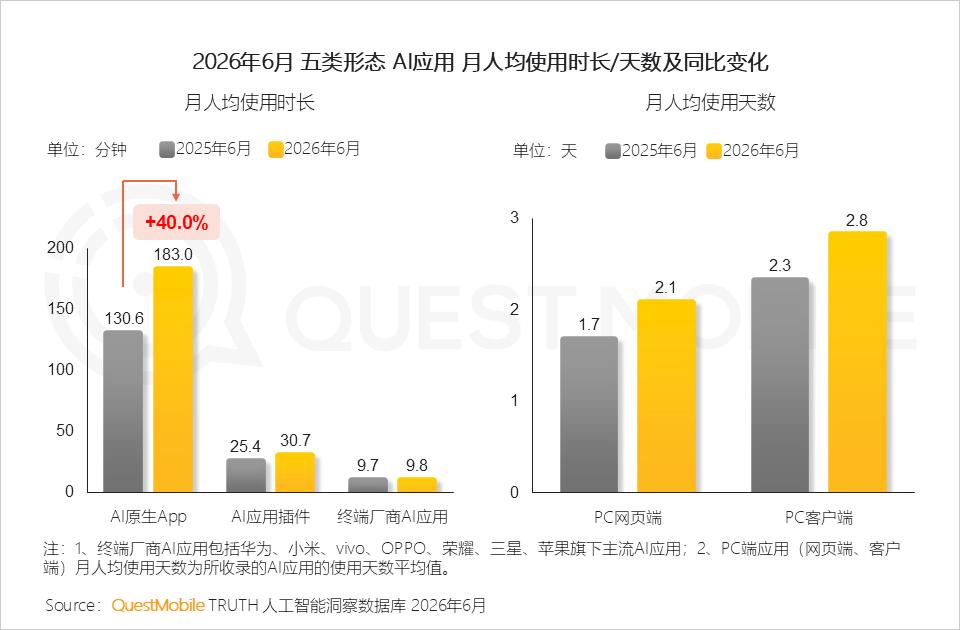

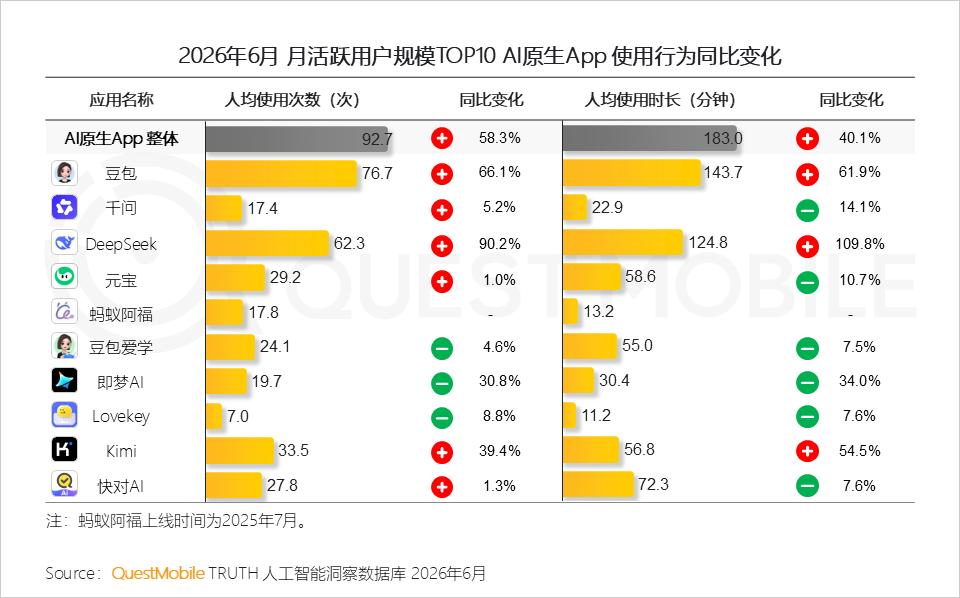

可以说,在模型能力迭代、大厂入口厮杀、应用场景落地等驱动下,过去几个月,AI原生APP取得了突飞猛进的蹿升,一改此前被终端厂商AI应用、AI应用插件压制的格局,不仅月人均用户次数同比增长了58.3%,月人均用户时长更是达到183.0分钟,同比增长了40.0%,彻底迈过了日常刚需的门槛。

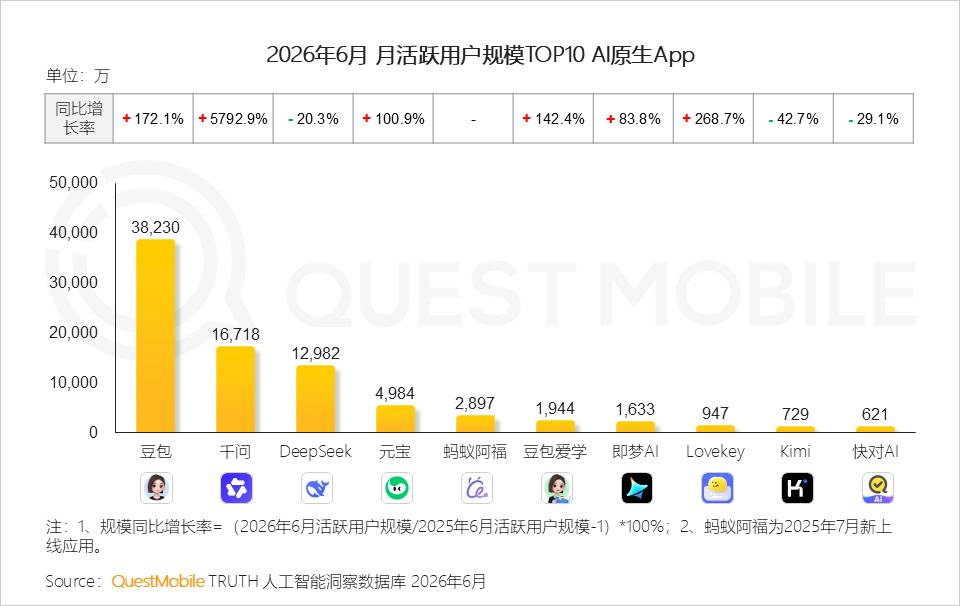

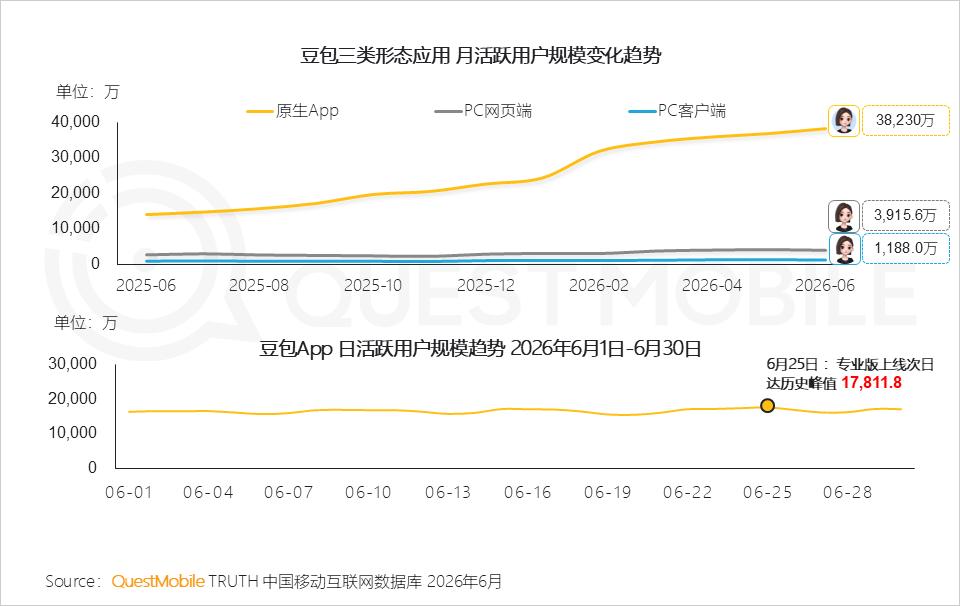

具体来看,TOP10格局趋于稳定,豆包、千问、DeepSeek构成的第一梯队月活跃用户规模分别达到3.82亿、1.67亿、1.30亿;马太效应之下,同比增长率也高度集中于第一梯队玩家,其中,豆包增长率为172.1%,千问增长率为5792.9%。

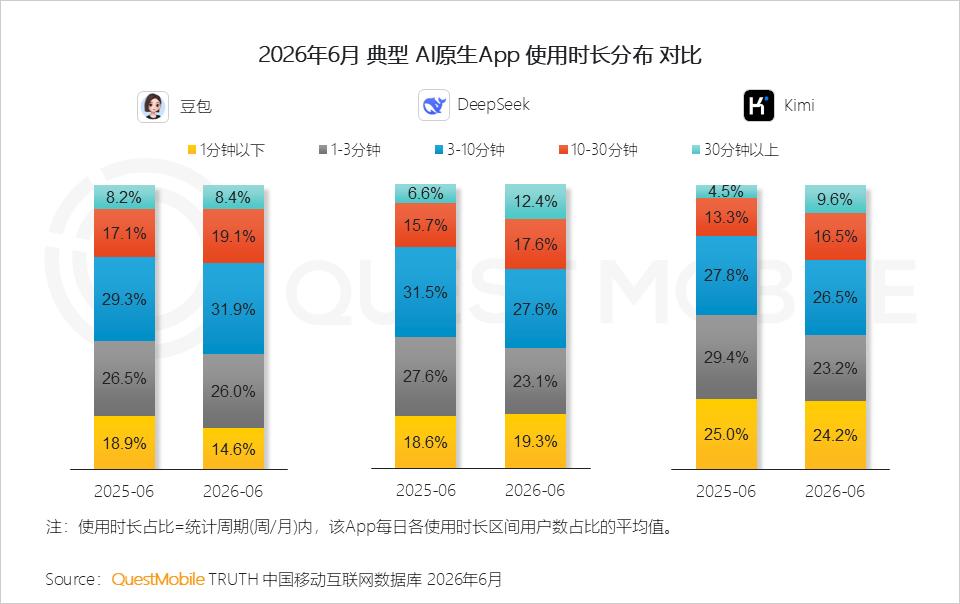

不仅如此,头部玩家的差异化应用模式也已经出现:一方面,各自的用户心智已经建立起来,豆包碎片化、高频应用,使用时长3分钟以内的占比达到40.6%,DeepSeek则应对重思考、长应用,使用时长10分钟以上的占比达到30.0%;另一方面,商业化试水并未对用户使用造成影响,例如,豆包专业版上线次日达历史峰值1.78亿,显示出用户愿意付费以获得更强劲的功能。

当然,在更重要的AI Agent领域,分化更加明显,四条路径逐渐明确:终端厂商以系统底层(如华为-小艺Claw、小米-miClaw、荣耀-YOYOClaw)抢占入口,大厂通过生态连接抢服务闭环(如千问任务助理、微信小微、支付宝阿宝),深度应用抢桌面端办公执行(如腾讯WorkBuddy、AutoClaw),还有主打多智能体协同的Lobster AI 和TRAE Work。

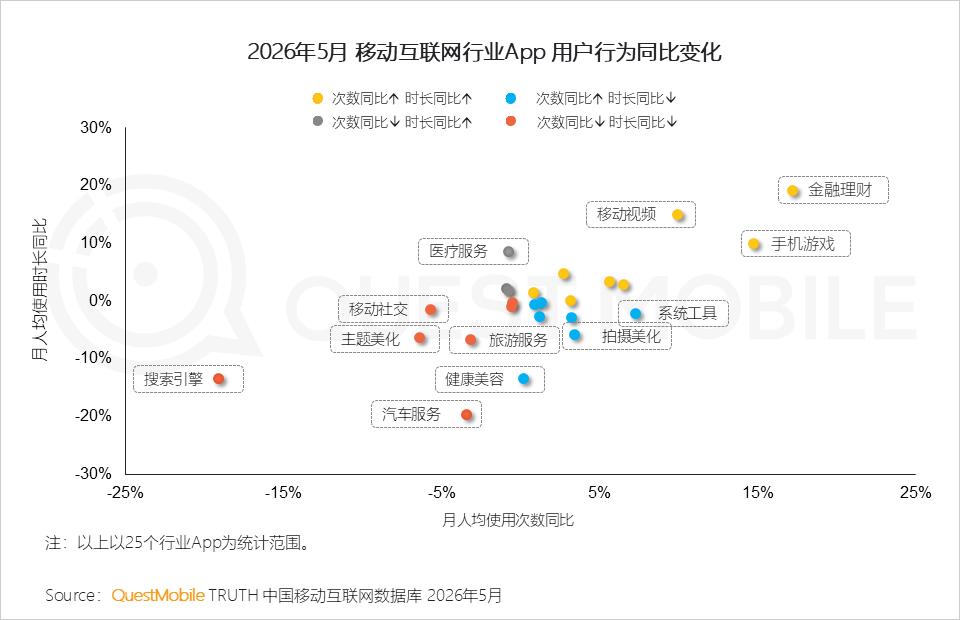

AI Agent的广泛出现,也进一步加速了移动互联网在AI时代的重构:APP功能和服务变成了可调用的能力,APP内容变成了AI搜索的素材来源。由此,两大新变化正在涌现:一方面,多领域APP的用户黏性持续下降,尤其是主题美化、旅游服务、汽车服务、生活服务、搜索引擎、出行服务等,人均使用次数和时长同比双降,显然,这意味着传统APP玩家正迎来一轮巨变,尤其是“中介”类应用,如垂直媒体平台;

另一方面,大厂纷纷拆解自己的APP应用,在头部应用中组建Skill矩阵,穿透APP服务,例如,阿里将淘宝、高德、支付宝等核心产品Skill化,电商搜索、路线规划、支付均拆为可调用能力;抖音以抖音和剪映为核,把热点挖掘、视频生成、文档处理封装为Skill;腾讯以微信、企微、腾讯文档等构建Skill矩阵,覆盖社交、办公与生活……

具体如何做?不妨看报告吧。

2026年AI应用市场发展半年报告摘要(一)

2026年AI应用市场发展半年报告摘要(二)

AI“深度+协同”并进,AI原生App,系统性重构移动互联网底层逻辑

1、 上半年AI应用发展呈“深度拓展”与“入口扩容”并行特征:AI原生App、PC客户端深化复杂场景,手机AI做宽互联边界,三者共同定调下半年发展趋势

QuestMobile数据显示,2026年6月,AI原生App整体规模4.99亿,同比增长85.4%,手机厂商AI应用7.55亿,同比增长14.0%,PC客户端0.18亿,同比增长20.1%。

2、 AI原生App于春节规模陡增,确立深度标杆;手机借新机发布扩容交互触点;PC端同步夯实生产底座;三类应用的发展具象化“深度+协同”主线

3、AI原生App以人均92.7的使用频次与其他应用拉开差距,这种结构性领先不仅重塑了用户习惯,也转化成极强的用户锁定效应

4、使用时长上,AI原生App更是达成数倍级断层,由此产生的体验代差,极大提升了用户迁移门槛

5、由此,多数移动互联网时代App面临次数或时长下滑问题,行业底层逻辑正被AI原生App以渐进式系统性重构

QuestMobile数据显示,所有行业App中,28%的行业面临“次数+时长”同比双双下降,40%的行业或次数或时长下降;移动视频、手机游戏等行业在AI赋能下实现双增长,印证智能化转型的增值潜能。

6、AI的核心价值在于链路整合能力,因此其重构逻辑以“行为路径”的缩短换取“价值分配”的集权,整合越深,价值越向AI平台聚拢

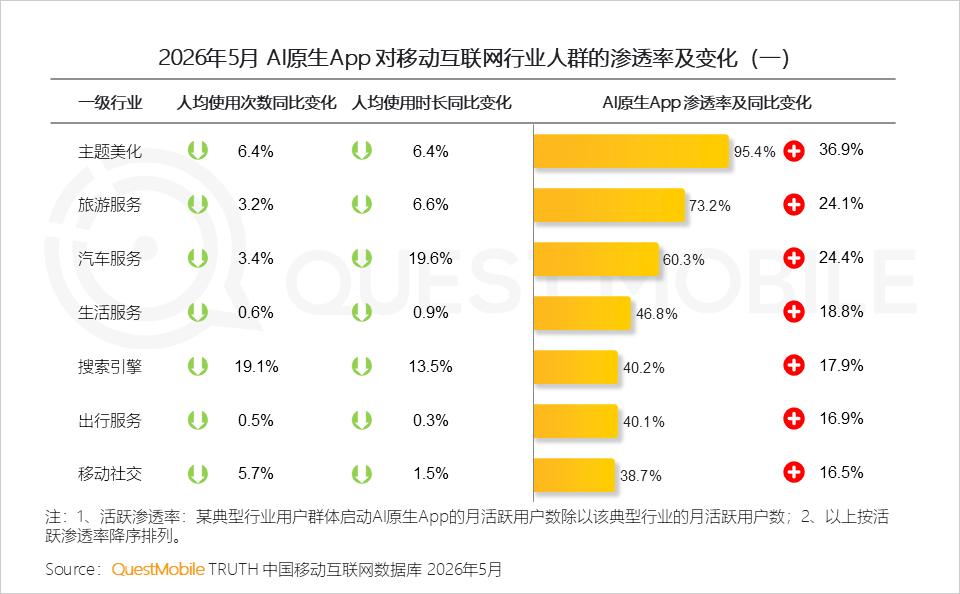

搜索是最典型的“行为路径重构”,QuestMobile数据显示,2026年5月,传统搜索行业人均使用次数、时长同比分别下降19.1%和13.5%。此外,AI通过掌握决策权,将产业链价值向AI平台归集,以汽车、旅游为率先爆发行业。

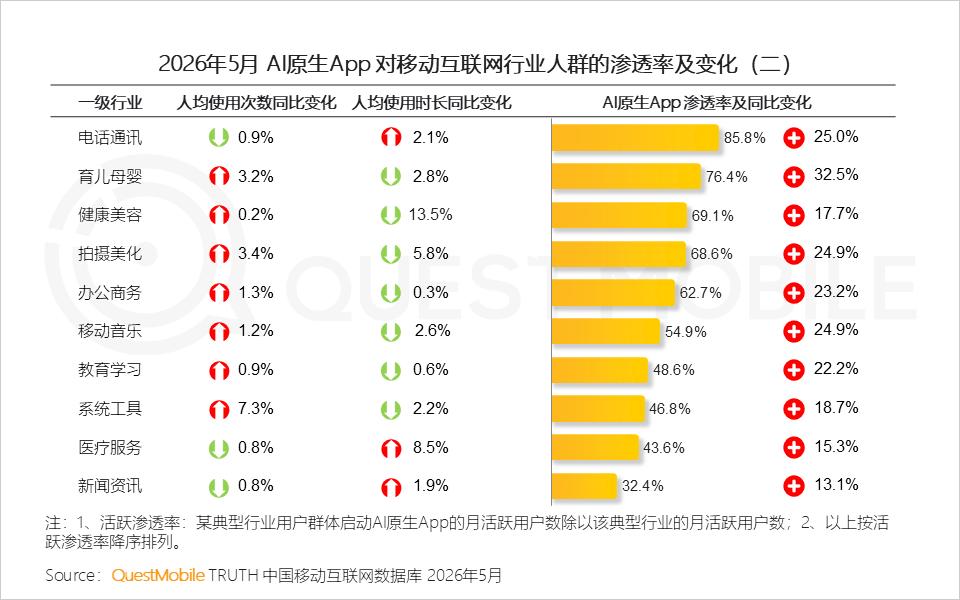

7、具备工具属性或短链路行业App,未来或趋向功能原子化(即可被调用的Skill);办公商务领域的发展则明确指向由Agent驱动的跨系统业务流重构,价值加速向AI执行层归集

头部AI原生App马太效应持续,订阅付费验证可行,支付Agent闭环成型索

1、 AI原生App流量向头部应用高度集中,马太效应持续放大;头部平台的垄断更是生态入口、数据飞轮与商业化的先发优势

QuestMobile数据显示,2026年6月,豆包、千问、DeepSeek活跃用户规模分别为3.82亿、1.67亿和1.29亿。

2、 算法精进与产品迭代重塑粘性增长曲线:豆包侧重“模型Agent化”的执行落地,DeepSeek聚焦“推理Agent化”的认知突破

两者不仅回应用户需求的精细化趋势,更验证了Agent形态从PC端的概念验证,迈向移动端的落地普及。

3、Agent迭代撬动场景分层,同时覆盖“浅层交互”与“深度交付”两类核心需求

QuestMobile数据显示,2026年6月,豆包、DeepSeek、Kimi 10分钟以上用户占比分别为27.5%、30.0%和26.1%,较25年同期增加2.2%、7.8%和8.4%。

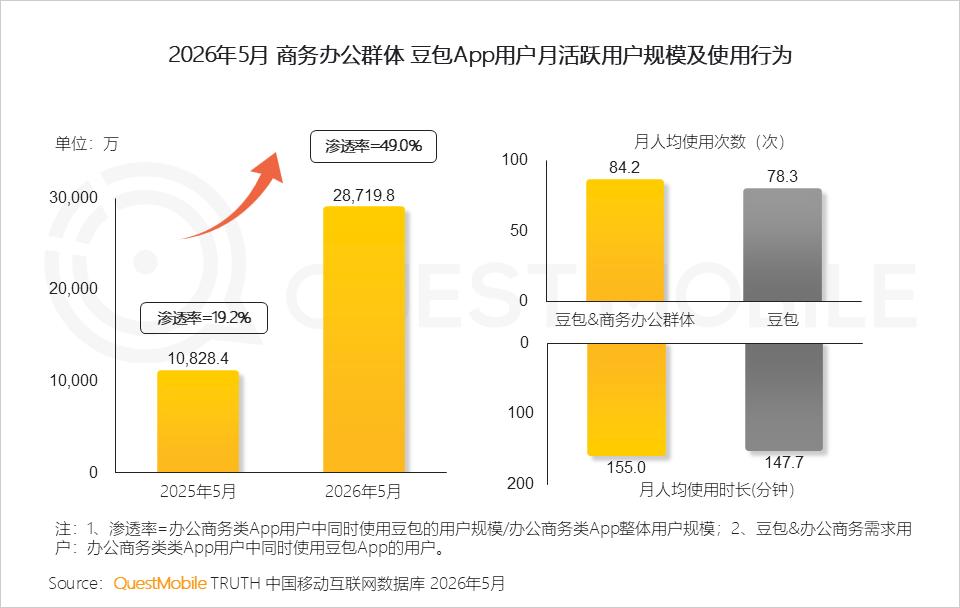

4、规模化扩张叠加高阶需求背景下,豆包于6月24日正式推出付费版,锁定六种办公场景,以倍数扩容权益实现精准分层

5、 伴随年初Claw热,办公再度回归成为 “热门场景”;豆包借专业版(付费)打通App与PC两端,构建跨端协同闭环,精准承接并放大了“AI+办公”的年度红利

6、QuestMobile数据显示,截至6月,豆包三类形态应用活跃度全线稳健,App端较5月新增1378万用户;印证“普惠+增值”模式并未造成用户流失,用户基本盘在付费压力下韧性凸显

7、至此,国内AI原生App C端商业化以“订阅+电商”为主导路径;虽然在商业模式上存在差异,底层逻辑是各自生态资产的投影

生态办事Agent率先跑通交易闭环,办公交付Agent商业化提速剑指效能

1、当前国内智能体(Agent)按照“协同深度”与“自主性”,可划分为四大类,其中生态办事型发展相对更成熟,办公交付型处于“技术验证→早期商业化”的过渡阶段

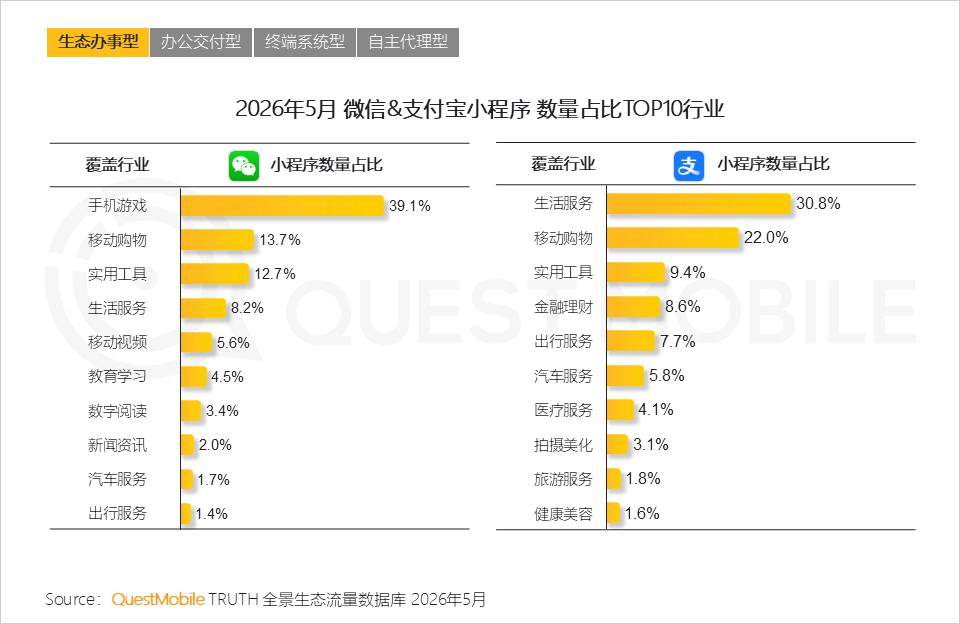

2、作为生态办事型代表,千问任务助理重“跨生态调度”;小微聚焦社交连接,解决“便捷生活”问题,阿宝深耕生活场景,解决“安心办事”问题

3、路径各异的根源来自生态资产:微信小程序向游戏与阅读延伸、支付宝小程序以生活服务为底盘;小程序结构差异直接决定两者可调度资源的边界

4、办公交付型Agent可进一步细分为深度生态绑定派、私有生态托管派和生态独立派;三派分立的底层,是数据主权与协作效率的取舍

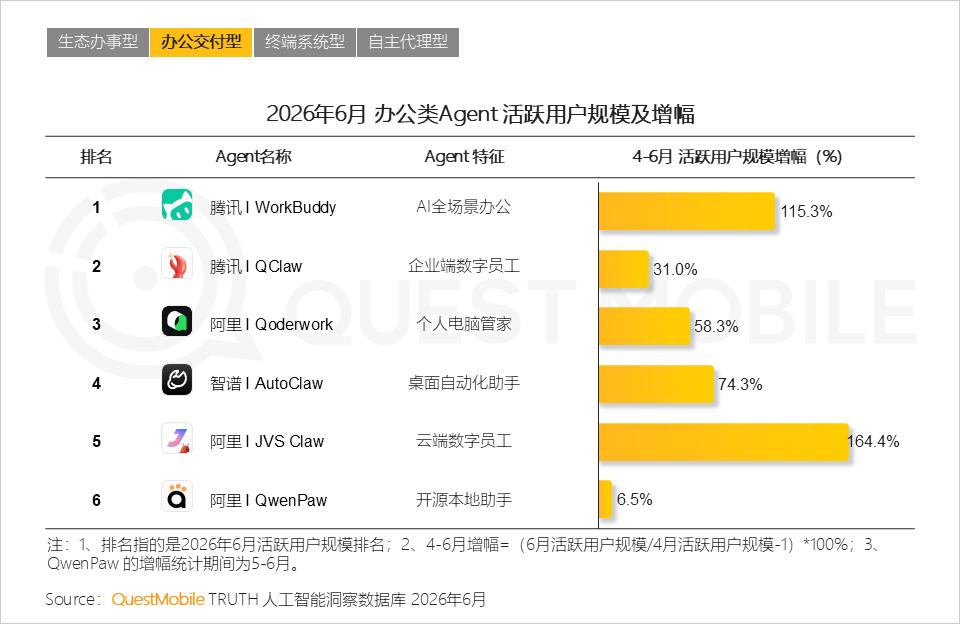

5、 以WorkBuddy为代表的生态派办公Agent,依托场景刚需和生态流量,展现出强劲的市场爆发力与扩张势能

QuestMobile数据显示,腾讯WorkBuddy、阿里JVS Claw近三个月活跃用户规模增幅分别为115.3%和164.4%。

6、用户行为数据揭示未来深度生态绑定派发展关键在于场景渗透、生态独立派需着力爆款场景打造、私有生态托管派则需要在安全vs体验中寻求平衡

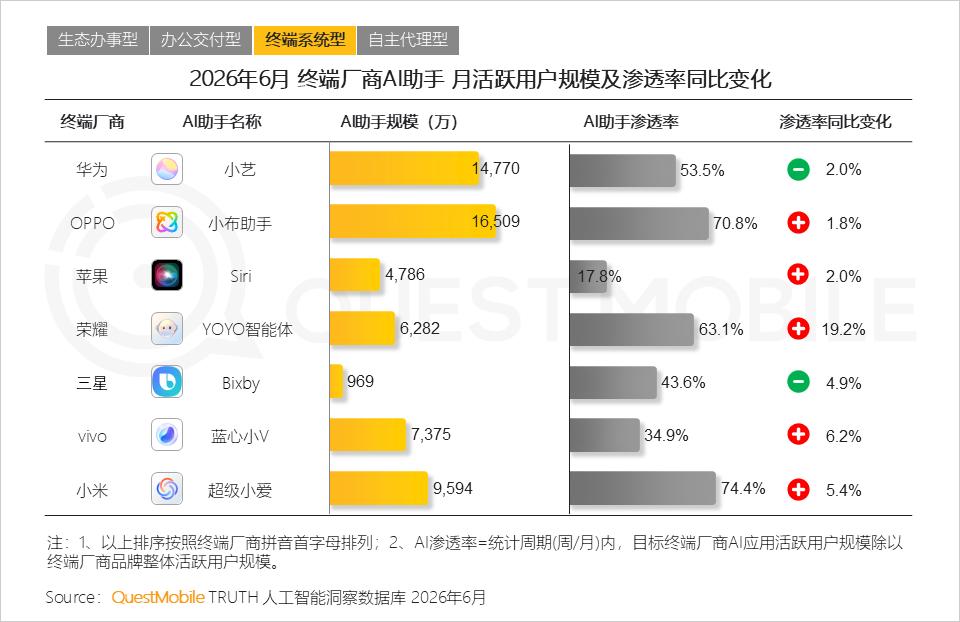

7、终端系统型Agent呈入口统一,但生态分化及权限分层的格局;华为、小米在系统级深度整合上构建底层优势;OPPO、vivo、荣耀则以差异化体验精准卡位

8、AI助手规模是系统型Agent落地的先决条件;过去一年,荣耀通过高频新机发布,推动AI助手用户规模快速扩容

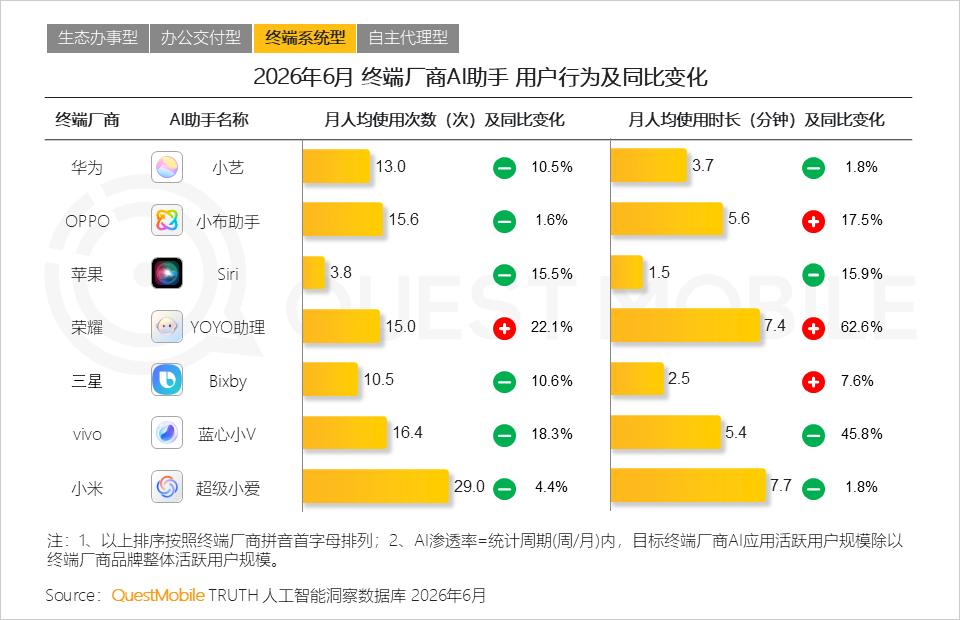

9、AI助手的用户粘性是系统型Agent激活的“隐形门槛” ;然而当前AI助手整体活跃度偏低,直接导致Agent尚难穿透“低频次唤醒”的用户惯性

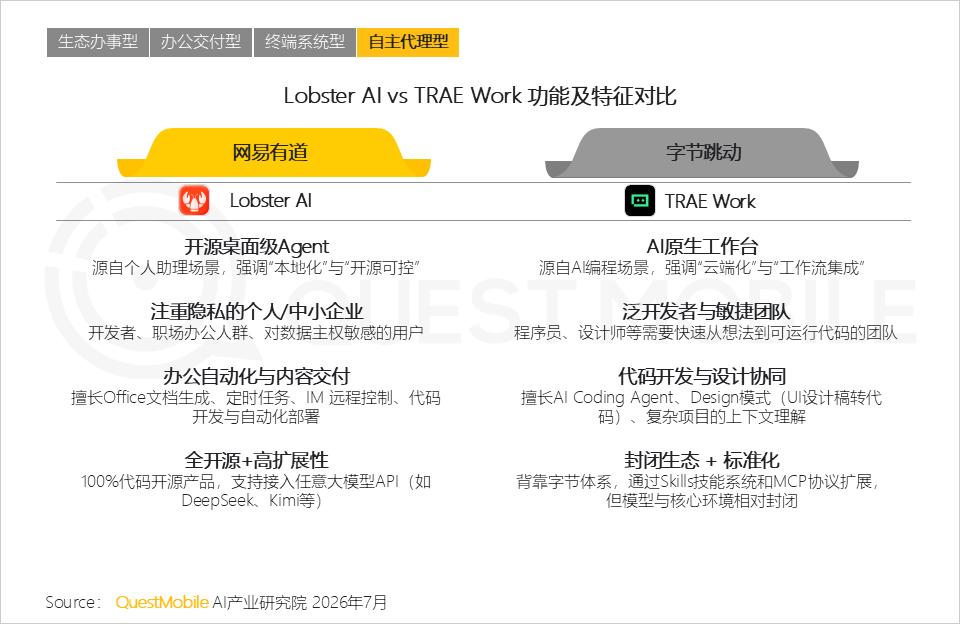

10、Lobster AI与TRAE Work 均属于自主代理型办公Agent,其核心逻辑为“自然语言交互+任务拆解+工具调用+结果交付”

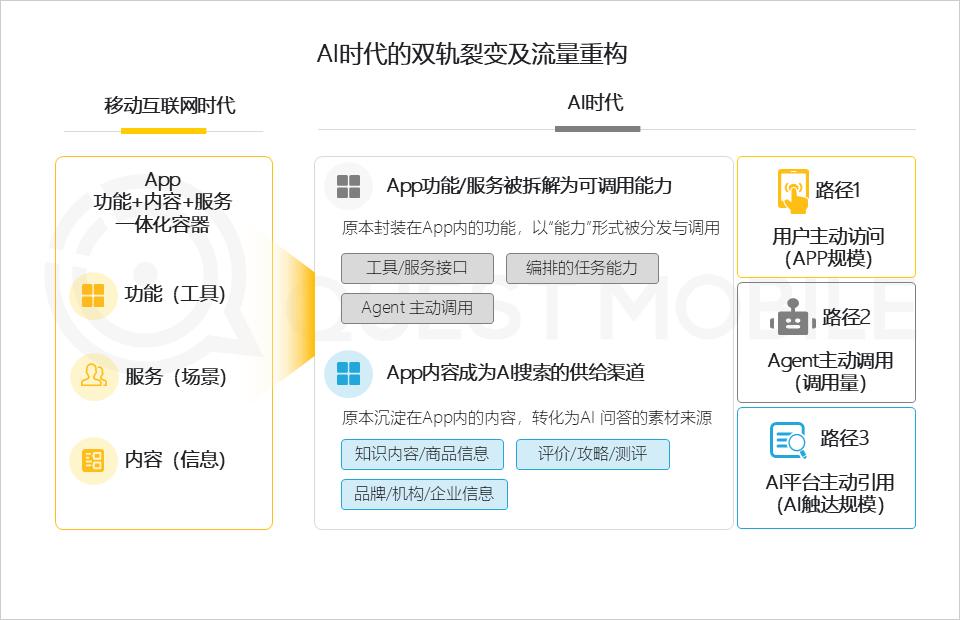

移动互联网时代App双轨裂变重构流量逻辑,重塑底层分发

伴随AI原生App与Agent的协同演进,移动互联网时代以功能+服务+内容为“一体化容器”的App正发生结构性分化:功能/服务走向“Skill化”,内容/信息走向“供给化”

结构性分化带来的是AI时代App流量获取的三路并行:从“人找服务”转向“服务找人”及“被AI引用”,三种路径共同决定未来App的分发逻辑

服务找人是Agent基于意图的主动协同;“被AI引用”是AI搜索对内容的结构化召回。

1、头部企业Skill化先行,重构服务边界,定义Agent时代新规则

1.1 Agent的进化取决于MCP和Skill的协同水平:MCP的边界不在技术,而在安全、主权与商业博弈;Skill的边界不在数量,在泛化能力和容错成本

1.2 互联网企业多年业务沉淀所积累的大量原生业务能力和高质量数据,足以封装为不可替代的Skill资产

与此同时,通过对核心执行环节的绝对掌控,有效对冲了高容错成本带来的系统性风险。

1.3 阿里的Skill化资产,是一个以亿级用户为底座、以强交易闭环为内核、以全域场景为版图、以原子化技能为接口的执行矩阵

1.4 抖音集团的Skill化资产是围绕“内容流动”的动态能力网络:从灵感激发到用户触达,再到交易转化,全部可调用、可组合

总结来说,抖音集团的Skill更偏向“兴趣激发与情感共鸣”。

1.5 腾讯集团的Skill化资产独特之处在于“显性产品+隐性生态”:前端依托微信超级入口,后端通过小程序、支付底层吸附全网服务,以轻连接构筑高韧性的生态壁垒

2、AI搜索新范式下,优质存量内容即增量入口

2.1 信源检索、内容召回是AI搜索链路中的隐形枢纽:将大量互联网企业内容资产进行结构化调用,为企业打开再次触达用户的全新窗口,重塑AI时代“内容—用户”的信息分发底层逻辑

结合QuestMobile过往研究分析,行业垂直网站、内容网站、门户网站构成大模型典型信源矩阵。

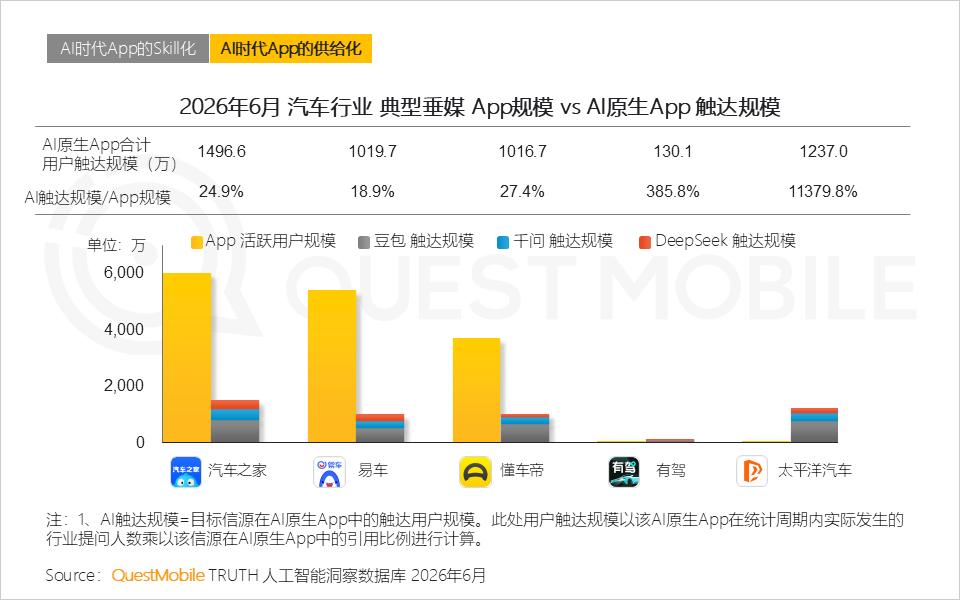

2.2 尽管汽车垂媒受AI原生App流量挤压,但其沉淀的专业内容被大模型高频调用,实现用户的间接触达;部分平台AI引用量甚至超过自身App流量,验证了“内容主权”的回归

QuestMobile数据显示,汽车之家的内容经TOP3 AI原生App结构化调用,间接触达1497万,相当于其App自有流量的24.9%;此外,有驾、太平洋汽车的AI触达分别相当于自有流量的3.8倍和113.8倍。

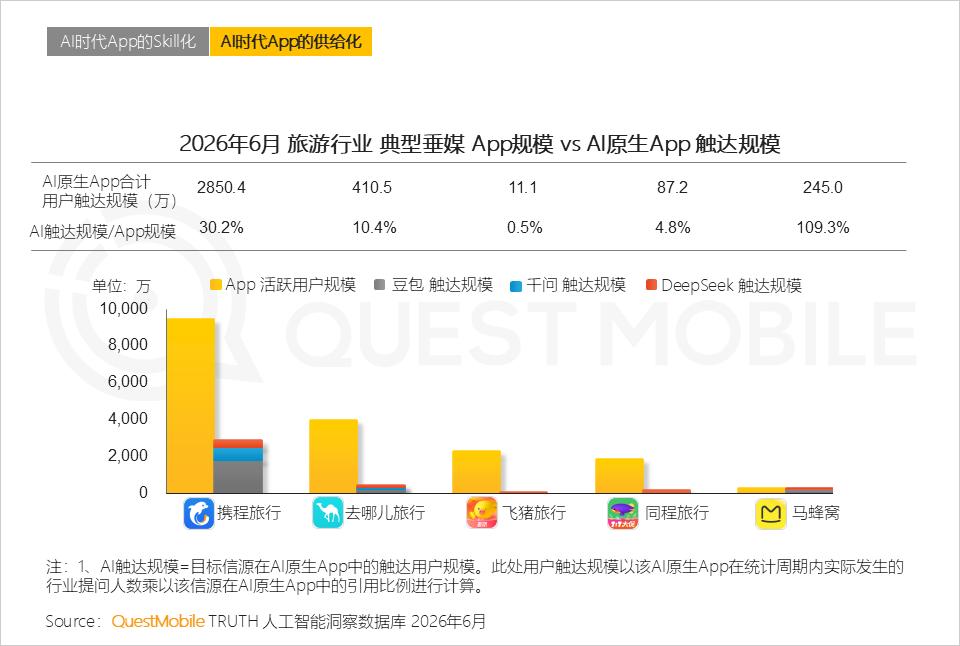

2.3 携程作为旅游行业代表,其内容成功撬动2850万的AI触达;标志着内容资产正成为独立于AI原生App之外的关键分发通路

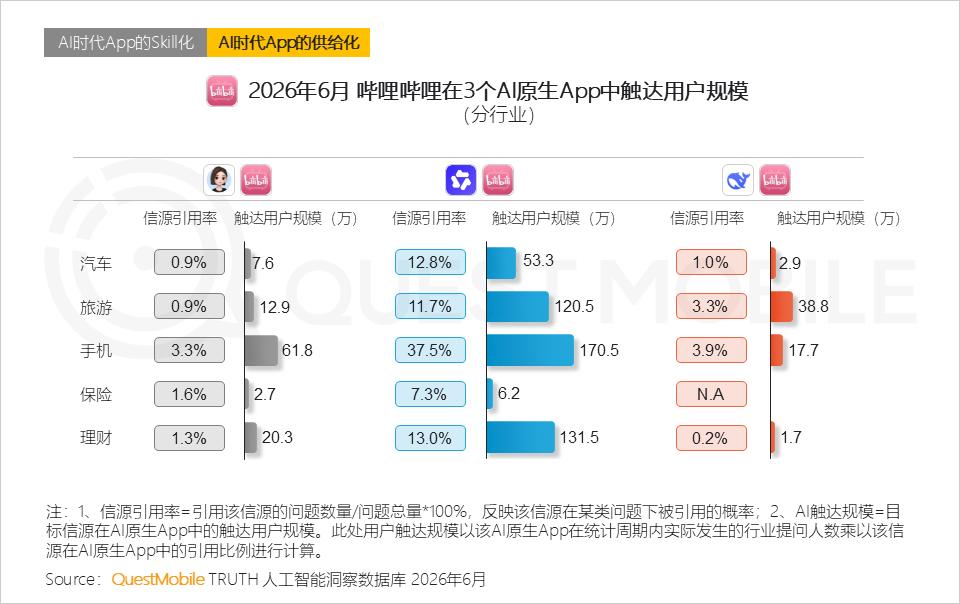

2.4 千问App是哔哩哔哩内容资产的“价值放大器”,尤其手机、旅游和理财场景;千问对深度解析内容的强依赖,极大释放了哔哩哔哩站内存量内容的复利价值

QuestMobile数据显示,手机、理财和旅游类问题下,千问对哔哩哔哩的引用,助其再次触达了170.5万、131.5万和120.5万用户。

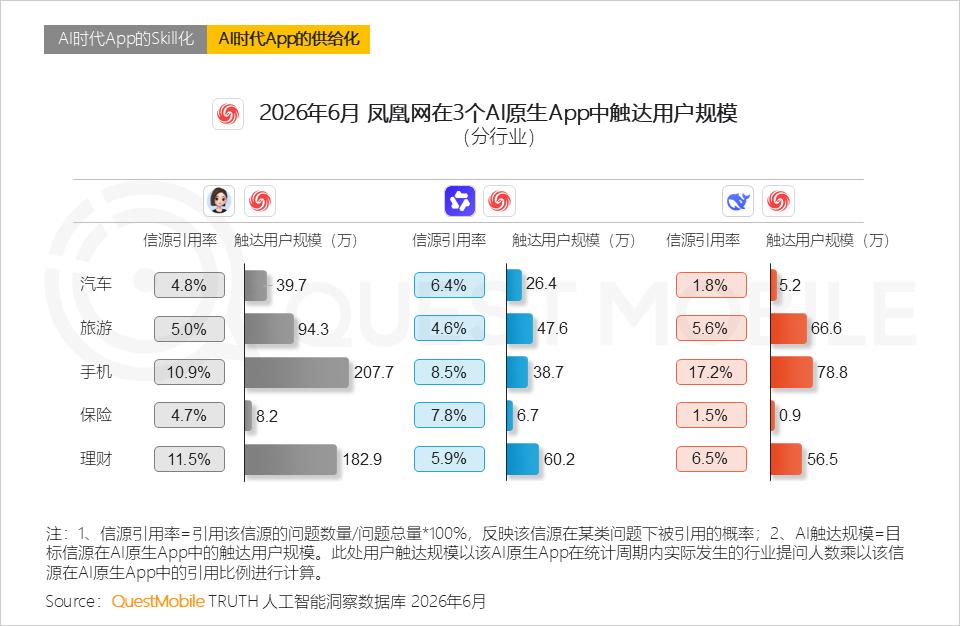

2.5 豆包App是凤凰网的“流量加速器”:其算法对“短平快”资讯的偏好,与凤凰网即时的新闻储备高度共振;时效性需求让凤凰网的内容在AI端实现了高效的二次分发与价值重塑

原标题:QuestMobile 2026年AI应用市场发展半年报:移动互联网重构在即,AI原生APP月活、黏性双双高增长,Agent调动Skill击穿传统APP玩法