1.机构:中国大陆有望在2030年超越中国台湾,成全球最大半导体晶圆代工中心;

2.美国芯片制造商Wolfspeed正式申请破产;

3.台积电美国厂芯片仍需空运回中国台湾进行封装;

4.美国、日本大举投资EUV光刻机,韩国进度落后;

5.11家车企6月成绩单:吉利冲击300万辆年销量,零跑逼近5万辆;

6.哲库原COO朱尚祖加盟慧荣科技

1.机构:中国大陆有望在2030年超越中国台湾,成全球最大半导体晶圆代工中心

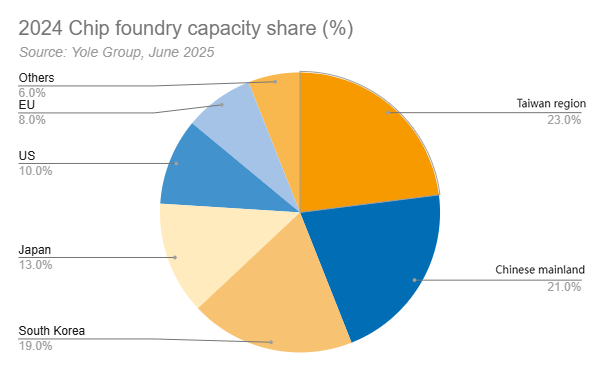

根据Yole Group的报告,中国大陆有望在2030年超越中国台湾,成为全球最大的半导体晶圆代工中心。2024年中国大陆占全球21%的产能,随着本土产能的快速扩张,中国大陆的崛起凸显了在分散且充满战略博弈的芯片制造格局中,行业话语权正在发生转移。

6月23日,Yole Group发布的《半导体晶圆代工行业现状报告》显示,到2030年中国大陆有望成为全球半导体晶圆代工产能领导者,预计将占据全球总装机产能的30%。2024年中国大陆以21%的全球代工产能份额位居第二,仅次于中国台湾(23%)。韩国以19%的份额排名第三,日本(13%)、美国(10%)和欧洲(8%)紧随其后。

在供需平衡方面,美国半导体企业占全球晶圆需求的57%,但其国内晶圆代工产能仅约10%。与之相反,中国台湾拥有全球23%的晶圆代工产能,却只占4%的晶圆需求。欧洲和日本在半导体代工领域保持着稳定的供需平衡,其产能的很大一部分用于满足内部市场需求。在东南亚地区,尤其是新加坡和马来西亚,该地区占全球6%的晶圆代工产能,但这些产能完全由外资代工厂主导,因为该地区缺乏本土半导体代工企业。

报告描绘出全球晶圆代工格局正呈现分散化与战略化趋势,预计至2030年产能复合年均增长率将维持在4.3%的温和水平。值得注意的是,实际产能利用率预计稳定在70%左右,引发对投资回报率的担忧。

2024年中国大陆晶圆代工产业实现显著增长,在重大投资和提升本土半导体制造能力的战略举措推动下,预计2025年将继续保持扩张态势。

国际半导体产业协会(SEMI)数据显示,2024年中国大陆芯片制造商产能增长15%,达每月885万片晶圆。这一增长得益于18座新建半导体晶圆厂的投产,推动全球同年产能扩张6%。此外,中国大陆芯片产能预计2025年将继续保持14%的增幅,月度产能达1010万片晶圆。这一扩张属于全球行业趋势的一部分——2025年半导体制造行业预计增长7%,实现月度3370万片晶圆的历史最高产能。

2.美国芯片制造商Wolfspeed正式申请破产

美国芯片制造商Wolfspeed已正式申请破产,以实施一项债权人支持的计划,削减46亿美元的债务。根据6月30日发布的一份声明,Wolfspeed根据美国破产法第11章提交了重组申请。该公司表示,预计将在第三季度末摆脱破产。

数据显示,这是美国今年迄今为止规模最大的破产申请之一,仅次于巴西航空公司Azul SA和卫星公司Ligado Networks。

Wolfspeed表示,重组协议得到了其优先担保票据的多数持有人、可转换债券持有人和日本主要客户瑞萨电子的支持。Wolfspeed首席执行官(CEO)Robert Feurle在一份声明中表示,公司预计将进一步专注于200mm碳化硅晶圆制造。

就在申请破产保护的几天前,Wolfspeed表示已达成重组协议,并打算申请破产保护。

Wolfspeed一直在与Apollo Global Management Inc.等债权人就其债务负担进行谈判,并寻求为明年到期的可转换债券进行再融资。该芯片制造商表示,将通过将债务转换为重组后公司的股权,削减瑞萨电子的债券债务和贷款。

过去几个月,Wolfspeed宣布了其管理团队的变动,并对破产的前景发出警告,称已聘请顾问帮助解决债务负担问题。

为了扩大生产,该公司去年根据美国前总统拜登支持的《芯片与科学法案》从联邦政府获得了7.5亿美元的奖励。但自从特朗普今年1月上任以来,他的政府一直在重新考虑补贴计划。根据一份监管文件,Wolfspeed只收到了部分款项,并一直在与美国政府就该补贴进行谈判。

3.台积电美国厂芯片仍需空运回中国台湾进行封装

美国芯片供应链尚未完全实现自给自足。据一份新报告称,台积电亚利桑那州工厂生产的芯片正被运回中国台湾进行封装,以满足来自人工智能(AI)市场的巨大需求。

由于台积电难以在美国国内获得最佳封装服务,空运服务的需求将会很高,尤其是在北美。报道称,由于芯片需求旺盛,台积电美国公司正在将准备好的晶圆空运到中国台湾,以获得封装服务,然后将这些芯片提供给AI服务器制造商使用。

长荣航空声称,近期对航空物流服务的需求大幅增长,尤其是在台积电美国设施备受关注之后。今年4月,当特朗普总统的关税最初冲击市场时,AI服务器订单的势头确实有所下降;然而,自关税暂停以来,企业纷纷涌入大量订单,考虑到台积电的中国台湾设施的积压订单,该公司别无选择,只能将订单转移到亚利桑那州晶圆厂。

然而,美国芯片供应链并不完善,一些缺陷仍有待解决。台积电宣布向美国投资1650亿美元,其中包括建设用于CoWoS及其衍生产品的先进封装设施。但目前似乎没有任何进展。虽然将芯片晶圆空运到中国台湾确实会增加额外成本,但台积电及其合作伙伴似乎对此举并不担心,因为目前AI供应链的需求量惊人,大部分订单都流向英伟达的AI服务器。

美国芯片供应链或许正朝着正确的方向发展。预计到2032年,美国将满足超过50%的国内需求,这表明特朗普总统的“芯片政策”正在奏效。台积电计划在美国进一步扩大1.6nm(A16)的产能,未来前景保持乐观。

4.美国、日本大举投资EUV光刻机,韩国进度落后

随着全球研发下一代半导体技术的竞赛加速,美国和日本正通过公私合作模式大举投资极紫外(EUV)光刻设备。相比之下,受限于预算规模,韩国在部署尖端设备方面进度滞后,业界担忧韩国可能在半导体霸权争夺中落于下风。

美国国家半导体技术中心(NSTC)已在纽约Albany NanoTech Complex安装EUV设备。从2025年7月起,NSTC将向行业合作伙伴提供EUV研发服务。其计划于2026年引入价值近5000亿韩元(约合3.68亿美元)的先进高数值孔径(High NA)EUV系统,以支持更前沿的芯片制造研究。

NSTC于2024年2月成立,获50亿美元美国联邦资金支持,定位为协作研究中心,向加入为成员的半导体制造商、材料供应商及设备企业开放。

日本也在推进EUV技术能力建设。日本政府正于日本产业技术综合研究所(AIST)新建研发设施,配备EUV设备,并计划到2027年投入运营。目标是在日本重新确立自己在全球芯片行业的地位之际,增强日本的技术优势。

尽管韩国两年前宣布计划建立类似比利时IMEC(全球知名先进微电子研究中心)的本土机构,但该计划此后陷入停滞。由佛兰德斯地区政府支持的IMEC独立运营,近期与ASML等行业巨头签署战略合作伙伴关系,以推进EUV创新并向2nm以下制程突破。

尽管韩国产业通商资源部(MOTIE)已与厂商合作,在龙仁市建设“小型晶圆厂”,但该设施配备的是较旧的ArF浸润式光刻系统,而非EUV设备。ArF设备虽仍被广泛使用,却缺乏生产10nm以下芯片架构所需的分辨率,而这正是EUV技术旨在填补的空白。

由于成本高昂,全球仅有少数企业——台积电、三星电子、SK海力士、英特尔和美光——投资EUV光刻技术。每台EUV设备均由ASML独家生产,成本可能超过2000亿韩元,年度维护费用高达300亿韩元。

对于材料供应商、零部件制造商和半导体设备企业而言,获取EUV技术通常需要与已拥有相关设备的机构合作。若缺乏这种渠道,许多中小型企业将被挡在芯片研究的最前沿领域之外。

韩国“小型晶圆厂”项目的设备预算预计仅为3000亿韩元,这使得采购EUV设备不切实际。这一资金缺口可能导致半导体产业生态出现两极分化——仅有大型企业能在尖端技术领域竞争,而中小企业则被甩在身后。

行业专家警告称,若不在EUV基础设施上进行大胆投资,韩国可能在定义下一代半导体制造技术的竞赛中落后于美国、日本和欧洲。目前,越来越多的人士呼吁韩国政府采取果断行动,确保国内企业能够获得保持全球竞争力所需的设备。

5.11家车企6月成绩单:吉利冲击300万辆年销量,零跑逼近5万辆

7月1日,多家车企陆续发布6月份汽车销量数据,部分车企销量数据如下:

上汽集团:365,331辆

上汽集团上半年累计销售整车205.3万辆,同比增长12.4%,其中6月销售整车36.5万辆,同比增长21.6%。其中,上汽自主品牌6月销量达22.4万辆,同比增长17.1%,1-6月自主品牌累计销量达130.4万辆,同比增长21.1%,占公司销量比重达63.5%,较去年同期提升4.6个百分点。

吉利汽车:236,036辆

吉利汽车6月销量为236,036辆,同比增长42%;今年累计销售1,409,180量,同比增长47%。其中,银河系列销量90,222辆,同比增长202%;本年累计销量548,408辆,同比增长232%。极氪品牌销量16,702辆,同比下降17%;本年累计销量90,740辆,同比增长3%。领克品牌销量26,310辆,同比增长8%;本年累计销量154,137辆,同比增长22%。鉴于上半年的强劲表现,吉利汽车决定将2025年的全年销量目标从270万辆上调至300万辆。

长城汽车:110,690辆

长城汽车6月产量为108,617辆,同比增长10.86%,今年累计生产汽车571,181辆,同比增长1.84%;6月销售汽车110,690辆,同比增长12.86%,今年累计销售汽车569,789辆,同比增长1.81%。

零跑汽车:48,006辆

零跑汽车6月全系交付量再创历史新高,达到48,006辆,同比增长超过138%。2025年上半年,零跑汽车累计交付量达到221,664辆,连续四个月位居新势力领先位置。截至6月18日,零跑汽车累计交付量已超过80万辆。

理想汽车:36,279辆

理想汽车在6月交付新车36,279辆,第二季度共交付111,074辆。截至2025年6月30日,理想汽车历史累计交付量达到1,337,810辆。

小鹏汽车:34,611辆

小鹏汽车6月共交付新车34,611辆,同比增长224%,连续第八个月交付量突破3万辆。第二季度,小鹏汽车累计交付新车共103,181辆,再创单季度历史新高;2025年1-6月,小鹏汽车累计交付新车197,189辆,超过2024年全年交付量。

深蓝汽车:29893辆

7月1日,深蓝汽车官方公布其6月份的交付数据,该月全系交付量高达29893辆。

小米汽车:超25000辆

7月1日,小米汽车官方宣布,2025年6月其交付量成功突破25000辆大关,这一成绩标志着小米汽车在智能电动汽车市场中迈出了坚实的一步,也展现了消费者对小米汽车的高度认可与期待。

蔚来汽车:24,925辆

蔚来汽车6月交付新车24,925辆,同比增长17.5%,其中蔚来品牌交付新车14,593辆,乐道品牌交付新车6,400辆,firefly萤火虫品牌交付新车3,932辆。

北汽蓝谷:11,991辆

北汽蓝谷子公司北京新能源汽车股份有限公司6月份的产量为13,746辆,同比增长91.74%;销量为11,991辆,同比增长25.25%。从累计数据来看,2025年上半年,北京新能源汽车股份有限公司累计产量达到68,009辆,同比增长269.61%;累计销量达到67,152辆,同比增长139.73%。

千里科技:10,102辆

千里科技6月总产量为8,232辆,同比增长174.40%;本年累计产量26,406辆,同比增长75.08%。6月销量为10,102辆,同比增长101.03%;本年累计销量38,728辆,同比增长61.62%。

6.哲库原COO朱尚祖加盟慧荣科技

7月1日,中国台湾NAND Flash控制IC大厂慧荣科技宣布,朱尚祖加入公司出任平台与策略资深副总,负责推动拥有策略性平台开发与生态系合作伙伴的拓展。

慧荣科技表示,朱尚祖在半导体领域今日超过30位领先经验,擅长IC设计、营销与全球运营,曾担任哲库科技首席战略官(COO),在任期间打造出了一批超过3000 名工程师的全球团队,并成功设计出了多款先进的系统单芯片,涵盖6nm与4nm制作流程。在此之前,他曾任小米产业投资部合伙人,并曾在联发科分担在联发科工作期间,朱尚祖担任执行副总兼联席CEO,积极推动移动芯片业务增长,全年突破40 亿美元,并成功实现公司跃升为第二个全球大型手机芯片供应商。

哲库2023年因研发成本过高、手机业务无法支撑投入而关闭,此前朱尚祖在哲库宣布解散的大会上提到,以往日常工作中大家可能会互相抱怨,“可是跟今天这样比起来,大家会觉得,能够好好一起工作,其实是一个很不容易的事情。”朱尚祖也让员工“要珍惜各位将来路上碰到的伙伴”。