1.6月中国对美国稀土磁体出口量达353吨,暴增660%;

2.聚焦企业出海新路径!中电企协国际合作分会成立,会员招募进行中;

3.【IPO价值观】年营收近4亿净利破亿 沁恒微IPO加速核心技术突破;

4.AI芯片市场赢家通吃,半导体行业前5%企业席卷1590亿美元利润;

5.随机图案变异致先进节点芯片良率骤降,晶圆代工行业损失数十亿美元;

6.经济学人示警 产业关税恐重创中国台湾

1.6月中国对美国稀土磁体出口量达353吨,暴增660%

6月份,中国对美国稀土磁体出口量飙升至5月份水平的七倍以上,标志着中美贸易协议达成后,电动汽车和风力涡轮机所用关键矿物的出口量大幅回升。近日,中国海关总署公布的数据显示,6月份,中国对美国稀土磁体出口量飙升至353吨,较5月份增长660%。

此前,中美两国于6月份达成协议,以解决稀土矿物和磁体输美问题。作为协议的一部分,芯片制造商英伟达计划恢复向中国销售其H20 AI芯片。

中国供应着全球90%以上的稀土磁体,为反击美国的关税,中国于4月初决定将几种稀土产品添加到其出口限制清单中。

由于获得出口许可证所需的时间过长,4月和5月的出货量大幅下降,扰乱了全球供应链,迫使一些中国以外的汽车制造商因稀土短缺而暂停部分生产。

上个月,中国共向全球出口了3188吨稀土永磁体,较5月份的1238吨增长157.5%,尽管6月份的出口量仍比2024年同期下降了38.1%。分析师表示,随着6月份更多出口商获得许可证,7月份磁体出货量可能会进一步回升。

2.聚焦企业出海新路径!中电企协国际合作分会成立,会员招募进行中

2025 人工智能合作交流会暨中国电子企业协会国际合作分会成立大会(以下简称 “大会”)将于 7 月 28 日下午在苏州国际博览中心盛大召开。本次大会由中国电子企业协会、SISPARK(苏州国际科技园)、浙江(浙江大学)国际治理与研究中心联合主办,中国电子企业协会国际合作分会、爱集微(上海)科技有限公司承办,以“人工智能浪潮下电子信息企业国际合作的机遇与挑战”为主题,将聚焦中国电子信息企业出海与国际合作的核心议题,为行业发展注入新动能。

聚焦企业出海,共探国际合作新机遇

当前,人工智能浪潮席卷全球,电子信息产业迎来了前所未有的发展机遇,同时也面临着国际合作中的诸多挑战。在此背景下,本次大会将围绕中国电子信息企业出海的战略路径、品牌建设、标准制定、资本赋能等关键问题展开深入探讨。

大会邀请了众多重磅嘉宾发表主题演讲。商务部条法司投资处原副处长、武汉大学经济对外中心研究员王优酉将带来《中美冲突中企业出海的战略路径》演讲,为企业在复杂国际环境下的出海之路指点迷津;全球固定网络创新联盟秘书长邓一鸥将以《标准——先进生产力出海的利器》为题,阐述标准在企业出海过程中的重要性;苏州国际科技园董事长、总裁张峰将分享《投资、孵化、上市、全球化——ISPARK生态服务助力全球化》,介绍 SISPARK 如何为企业全球化发展提供全方位支持。

此外,中国长征火箭有限公司将带来《中国火箭公司品牌出海项目》分享,中电数字基金管理有限公司联合创始人潘中华将解读《电子企业出海的资本赋能逻辑》,深圳市新汉科技有限公司总经理何进将分析《中小企业出海的机会与风险》。

在圆桌对话环节,中国电子企业协会国际合作分会副秘书长老杳将主持《破局——激发企业出海新动能》的讨论。中国国家品牌网检验检测事业部总经理陈妍、中建一局集团设计研究总院院长唐一文、上海激智管理咨询事务所创始人徐建忠、深圳远超智慧生活股份有限公司运营总经理李柏强、法国和瑞士多重家族办公室 CGC 首席执行官、Nice&Green 亚太区总裁刘娟等嘉宾将齐聚一堂,共同为企业出海出谋划策。

成立国际合作分会,搭建高效协同平台

值得关注的是,大会将举行中国电子企业协会国际合作分会成立仪式。该分会的成立,旨在搭建一个高效协同的国际合作平台,整合各方资源,促进中国电子信息企业与国际同行的深度交流与合作,提升中国电子信息产业的国际竞争力和影响力。

分会将致力于为会员企业提供政策解读、市场分析、资源对接等服务,组织开展国际交流活动,推动企业间的技术合作与项目对接,助力中国电子信息企业更好地开拓国际市场。

多方联动,共绘行业发展新蓝图

本次大会将广泛邀请来自国家部委相关司局、地方政府、产业园区、产业链重点企业、高校及科研机构、行业机构的代表参会。

产业链重点企业的参与将促进上下游资源的对接与整合,推动产业协同发展。高校及科研机构代表也将带来最新的科研成果和技术动向,加速产学研融合。各方嘉宾广泛参与,将在会上充分交流思想、分享经验、寻求合作,共同描绘电子信息产业国际合作的美好蓝图。

7月28日,苏州国际博览中心,2025 人工智能合作交流会暨中国电子企业协会国际合作分会成立大会,诚邀您共赴盛会,共话电子信息产业国际合作新未来!

更多有关“2025 人工智能合作交流会暨中电企协国际合作分会成立大会”的信息,请联系:孟女士13401132466(同微信);邮箱:mengying@ijiwei.com 。

3.【IPO价值观】年营收近4亿净利破亿 沁恒微IPO加速核心技术突破

近年来,在工业4.0升级、万物互联加速落地的产业浪潮下,全球连接技术及MCU芯片市场迎来爆发式增长。在这一赛道上,沁恒微电子作为国内少数掌握核心IP技术的芯片设计企业之一,凭借在USB接口芯片领域的突破性进展,正加速改写由欧美厂商主导的市场格局。

值得关注的是,沁恒微已于近日正式向上交所科创板递交IPO申请,拟募资9.32亿元重点投向USB芯片迭代研发、网络芯片产业化以及全栈MCU芯片研发等领域,此举将进一步强化公司在接口芯片和互连型MCU市场的技术护城河。业内人士指出,此次IPO若能顺利推进,将助力公司突破现有技术瓶颈,加快实现从“国产替代”到“技术引领”的战略升级。

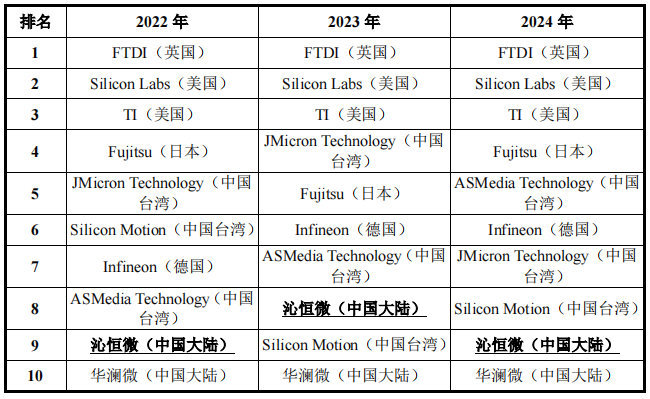

USB桥接芯片销售额全球前十

作为国内领先的集成电路设计企业,沁恒微电子主营业务围绕接口芯片和互连型MCU两大核心板块展开。公司以自主创新的连接技术为根基,构建了覆盖USB、蓝牙、以太网三大接口技术的完整产品矩阵,并通过将处理器内核与连接功能深度整合,打造出独具特色的“数据处理+信息交换”一体化互连型MCU解决方案。

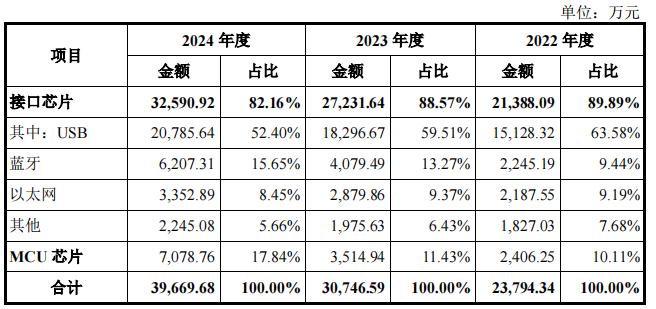

2022-2024年(简称:报告期内),沁恒微实现营业收入分别为2.38亿元、3.08亿元、3.97亿元;净利分别为5910万元、7240万元、1.04亿元;扣非后净利分别为4895万元、6289万元、9724万元,净利润稳步提升,展现出较强的盈利能力和业务聚焦优势。

其中,报告期内公司接口芯片的销售收入分别为2.14亿元、2.72亿元、3.26亿元,占主营业务收入的比例分别为89.89%、88.57%、82.16%,收入占比相对较高,为公司最主要的收入来源。

在接口芯片领域,USB产品线无疑是沁恒微最具竞争力的业务支柱。报告期内,USB芯片收入持续增长,分别实现1.51亿元、1.83亿元和2.08亿元,始终占据公司营收最大比重。

经过多年技术积累和市场开拓,沁恒微已发展成为USB桥接芯片领域的主要国产供应商,在国内市场建立起显著的品牌影响力,并在部分细分应用领域实现了对FTDI、Silicon Labs等国际大厂的追赶甚至局部超越。

市场格局方面,全球USB桥接芯片市场目前仍由FTDI、Silicon Labs等欧美及中国台湾厂商主导。但沁恒微已成功突围,报告期内其USB桥接芯片(不含PD、HUB等类型)出货量分别为3680.8万颗、4028.56万颗、4848.58万颗,收入分别为8560.11万元、10713.8万元、11,738.41万元。

根据行业数据,沁恒微销售额排名已进入全球前九位,市占率约4%,在中国市场的占有率更是达到13%,展现出强劲的国产替代势头。

从技术路线来看,沁恒微自主研发的USB接口技术已全面支持高速USB 2.0和超高速USB 3.x规范。值得注意的是,包括行业龙头FTDI、芯科科技在内的主要厂商目前均未推出成熟的USB4量产芯片,这意味着在现有技术层面,沁恒微已处于行业领先梯队。这一技术优势也直接推动了公司产品的市场表现,其USB芯片累计出货量已突破亿颗大关。

多业务规模与盈利均需提升

相较于USB领域的优势,沁恒微在蓝牙接口芯片、以太网接口芯片、MCU芯片等市场的表现稍显逊色。

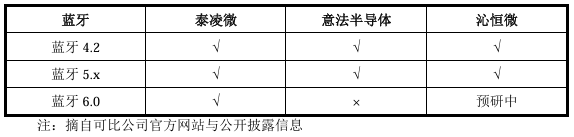

在蓝牙接口芯片领域,目前,行业主流技术已从蓝牙5.x向蓝牙6.0升级,国内厂商泰凌微已推出蓝牙6.0产品,而沁恒微仍处于预研阶段,技术进度落后于部分国内同行。

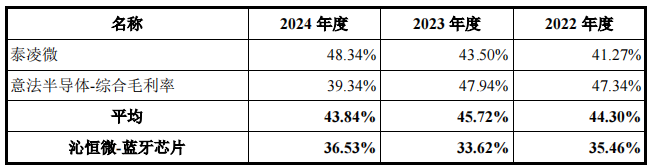

这一技术差距也反映在盈利能力上。报告期内,公司蓝牙芯片毛利率分别为35.46%、33.62%和36.53%,显著低于行业44%左右的平均水平。低毛利率可能源于产品竞争力不足或市场定价策略,公司需加速技术迭代以提升溢价能力。

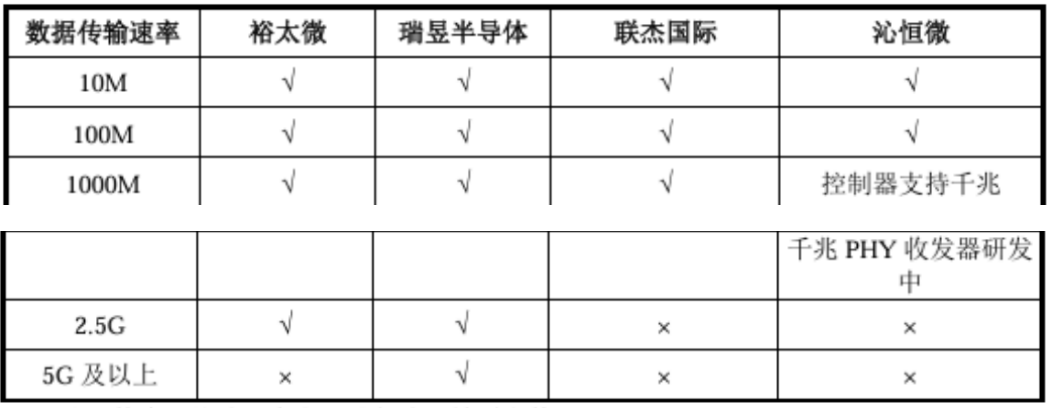

以太网接口芯片是沁恒微另一重要业务,但技术成熟度与行业头部企业仍有差距。目前,公司10M/100Mbps PHY芯片已量产,但千兆PHY芯片仍在研发中,而竞争对手如裕太微、瑞昱半导体、联杰国际等已具备更高速率产品的量产能力。

相较而言,沁恒微以太网接口芯片技术仍需进一步迭代升级。

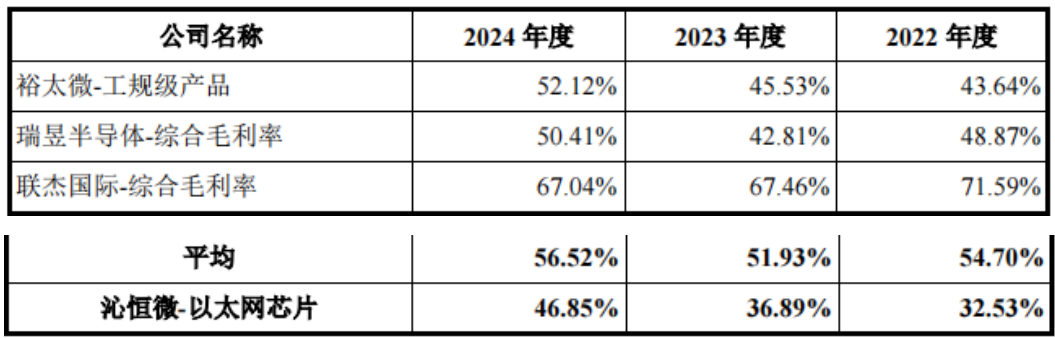

尽管公司以太网芯片毛利率从2022年的32.53%提升至2024年的46.85%,但仍低于行业均值(约54%)。未来,千兆PHY芯片的量产或将成为公司提升市占率和毛利率的关键。

在MCU领域,沁恒微的互连型MCU虽具备“连接+控制”特色,但无论是营收规模还是技术实力,均与兆易创新、意法半导体等头部厂商存在差距。报告期内,公司MCU毛利率亦低于行业平均水平,反映出产品附加值或成本控制仍有优化空间。

整体而言,沁恒微在USB接口芯片领域已建立稳固优势,但在蓝牙、以太网及MCU等赛道仍需加速技术突破。尤其是在蓝牙6.0和千兆以太网PHY芯片的研发上,公司亟需缩短与竞争对手的差距。

作为国产接口芯片的重要供应商,沁恒微在USB领域的成功印证了细分市场突破策略的可行性。然而,在多元技术路线的竞争中,公司仍需加大研发投入,以应对日益激烈的行业格局。未来,其能否在蓝牙、以太网等领域复制USB的成功,将成为影响长期发展的关键变量。

4.AI芯片市场赢家通吃,半导体行业前5%企业席卷1590亿美元利润

据全球咨询公司麦肯锡7月20日发布的报告显示,包括英伟达、台积电、博通等在内的半导体行业前5%(按年销售额计算)的公司,包揽了2024年该行业创造的全部利润。

前5%的半导体公司获得的经济利润高达1590亿美元,而中间90%的公司利润仅为50亿美元。排名后5%的公司实际亏损370亿美元。实际上,前5%的半导体公司获得的成绩单超过整个半导体市场创造的经济利润(1470亿美元)。

这一市场转变仅用了2~3年时间。在新冠疫情期间(2021-2022年),中间90%的企业每年获得的经济利润超过300亿美元。换算成每家企业的平均利润约为1.3亿美元。然而,随着2023年人工智能(AI)半导体热潮的兴起,这些企业的平均利润急剧下降至3800万美元。2024年,利润进一步下降至1700万美元,两年内利润下降88%。

麦肯锡预测,到2030年,AI产业链内的半导体企业年均增长率将达到18%~29%,而与AI无直接关联的传统半导体企业年均增长率仅为2%~3%。麦肯锡分析称:“虽然少数企业借AI价值创造热潮创下了前所未有的利润水平,但大多数企业面临的现实却截然不同。”

赢家通吃格局的形成,正是因为领先企业能够主导新型半导体产品的标准。对于现有产品,联合电子设备工程委员会 (JEDEC) 会率先制定标准,之后各公司会据此开发产品。然而,对于规格完全不同的半导体,进入市场的公司会率先制定标准。这使得它们在新兴市场中拥有“规则制定者”的特权,从而阻止后来者的进入。

例如,2013年HBM第一代诞生时,开发和标准制定是同步进行的。英伟达目前正在推广的专用DRAM模块SOCAMM(可扩展计算加速内存模块),旨在普及个人AI超级计算机,也是一个由特定公司创建独立内存标准的典型案例。随着半导体行业模式转向根据客户需求生产定制芯片,预计这种现象将进一步加剧。

业内人士表示:“对于以前不存在的产品,在制定标准时,制造商的意见不可避免地会被充分反映。”

问题在于,韩国半导体行业正远离这些变革的中心。韩国占据全球存储器半导体市场50%以上的份额,但在AI半导体核心的GPU和ASIC市场,其竞争力却远低于美国和中国台湾。目前,除了高带宽存储器(HBM)外,几乎没有韩国本土企业能够融入英伟达的AI价值链。韩国也涌现出一些AI半导体初创公司,但由于资金和人力不足,它们只瞄准英伟达尚未进入的利基市场。

为此,三星电子等正密切关注计算快速链接(CXL,Compute Express Link)、内存处理(PIM)和低功耗压缩附加内存模块(LPCAMM)等发热量相对较低但速度较快的技术需求,并积极开展技术开发。就CXL而言,与HBM相反,三星电子的新产品开发速度更快,这可能会带来新的竞争格局。

5.随机图案变异致先进节点芯片良率骤降,晶圆代工行业损失数十亿美元

随机量测领域的领导者Fractilia透露,最新技术节点上不受控制的随机图案变异,导致半导体制造商每家晶圆厂损失数亿美元,包括良率损失和生产延迟。

这些被称为随机性的破坏性变化,如今已成为在先进节点大批量半导体制造(HVM)中实现预期良率的最大障碍。Fractilia的分析及其白皮书提供了解决这一问题的路线图,该路线图将精确测量、基于概率的工艺控制和随机感知设计策略相结合,以挽回数十亿美元的未实现价值。

在研发中可图案化的特征尺寸与能够以历史预期良率可靠地大批量生产的特征尺寸之间出现了差距。

这种分辨率差距主要是由随机变异性造成的,即半导体光刻所用材料和设备中分子、光源甚至原子行为的随机变异性。与其他形式的工艺变异性不同,随机变异性是制造工艺中使用的材料和技术所固有的,必须使用不同于当前工艺控制方法的概率分析来应对。

“随机变异性导致先进工艺技术在大规模生产中的应用导致损失数十亿美元,”Fractilia首席技术官Chris Mack表示,“然而,传统的工艺控制方法在应对这些随机效应方面一直无效。弥合随机性差距需要采用完全不同的方法,设备制造商需要验证并采用这些方法,才能将先进工艺技术成功应用于大批量生产。”

Chris Mack认为,电子行业发展的最大制约因素是随机变异性。

“我们看到客户在研发阶段实现小至12nm的密集特征,但当他们试图将其投入生产时,随机故障却影响了他们实现可接受的良率、性能和可靠性的能力。”Chris Mack说道。

从历史上看,随机变异性对大批量生产良率的影响并不显著。与关键特征尺寸相比,随机效应足够小,因此出现影响良率的随机缺陷的概率很低。然而,随着EUV和高数值孔径(High NA)EUV技术的应用,光刻能力大幅提升,随机变异性在先进制造工艺中占据了更大比例的误差预算。

幸运的是,这种随机差距并非固定不变。 Fractilia详细说明了造成这种随机性差距的原因,并提供了解决方案,包括随机感知设备设计、材料改进以及随机感知过程控制。

Chris Mack表示:“随机性差距是全行业共同面临的问题。这个问题可以最小化和控制,但这一切都始于精确的随机测量技术。”

6.经济学人示警 产业关税恐重创中国台湾

知名财经杂志《经济学人》7月17日发表专文指出,美国总统特朗普的对等关税固然引发国际高度关注,但特朗普目前最严苛的其实是“产业别关税”,尤其是半导体和药品,中国台湾和新加坡都被点名可能受到巨大冲击。

目前特朗普已针对铝(50%)、钢(25%)与汽车(25%)祭出高额产业关税,并自8月1日起对铜加征50%关税;电子产品和半导体的调查结束后也可能同步课征关税。此外,特朗普也预告药品关税可能自低税率开徵,一年内升至高达200%。其他品项如关键矿物与木材也可能纳入。

经济学人指出,尽管川普过去经常撤回威胁,但他的产业关税行动不容轻忽。特朗普依1962年《贸易扩张法》第232条,得以用“国安威胁”为由限制进口,至于“威胁”的定义相当宽松,目前已有九项调查进行中。

至于哪些国家/地区会被波及?报道分析,先进产业供应链深厚的国家/地区将首当其冲。

以印度与新加坡为例,两国每年对美国药品出口额,平均皆为100亿美元,但由于新加坡的药品多为疫苗等高端产品,含有更多的本地附加价值,因此有效关税增幅将是印度的六倍。

经济学人提到,中国台湾在半导体领域面临的有效关税增幅最大,而日本与韩国的汽车产业则已受到冲击。(文章来源:经济日报)