(图片来源: 英特尔)

英特尔于周四公布了其2025年第二季度的财务业绩,并对未来发展进行了多项宣布。公司年营收同比持平为129亿美元;然而,由于毛利率在运营费用保持不变的情况下进一步下滑,亏损扩大至29亿美元。这主要是由于与公司重组相关的费用。在电话会议上,英特尔还披露了其在AI、代工及x86产品方面的新战略。英特尔CEO Lip-Bu Tan对公司业务运营进行了全面介绍。

新英特尔的崛起

在与分析师和投资者的电话会议中,Tan透露了公司未来的多项计划,涵盖AI、代工、核心x86业务,乃至组织架构和文化变革。他还透露,公司转型包括将员工数量缩减至年底的75,000人,这意味着到2025年底,公司将裁员超过30,000人。

"过去三个月,我已系统性审查了所有直接向CEO汇报的组织和职能,"他说道,"这些审查包括对人员、技能、支出、地域分布、高管团队及重组计划的深入分析。在构建精简高效的组织方面,我们任重道远,但已迈出步伐。[...]我们的目标是减少低效和冗余,增强公司各层级的责任感。我们需要将公司规模调整至合理水平,同时确保留住顶尖内部人才,并从行业和大学中招募最佳外部人才。第二季度,我们已完成了大部分行动,以实现年底75,000名员工的目标。[...]这些行动不仅旨在降低运营成本,更是为了让公司更加敏捷、协同且充满活力,以简化业务并优化产品及流程执行。"

x86产品新战略:超线程技术回归,每项设计需CEO审批

(图片来源: 英特尔)

Tan强调了英特尔x86产品战略回归基础的重要性,旨在实现架构严谨、执行精简,以及在客户端和服务器市场的有力竞争定位。

他指出,基于英特尔18A节点的Panther Lake处理器仍按计划于2025年底推出,额外SKU将于2026年上半年跟进。他预计Panther Lake将巩固英特尔在消费者和企业笔记本电脑市场的强大地位。

对于服务器CPU,Granite Rapids项目正按计划推进,并在AI主机节点和存储方面表现优异,但在超大规模工作负载中取得更广泛份额还需时间和每瓦性能提升,这基本意味着英特尔在与AMD的EPYC竞争中面临挑战。

同时,他承认英特尔的CPU在高端桌面领域缺乏竞争力。为提升英特尔高性能CPU的竞争地位,Tan表示英特尔计划在客户端处理器中重新启用P核的同时多线程(SMT)。

Tan还引入了一项新政策,即所有主要芯片在流片前均需他亲自审查并批准设计,以确保高利润率并简化产品线。"我已开始实施这一流程,"他说道。

展望未来,英特尔硅团队的指示是专注于构建成本结构更优、SKU阵容更聚焦、产品利润率更高的简洁架构。

英特尔代工策略全面革新

(图片来源: 英特尔)

Tan概述了英特尔在代工和资本支出策略上的重大转变,即不再像近年来那样进行大规模产能投资。他承认,英特尔过去的方法——在实际需求远未到来前便建立大规模产能——是“不明智且过度的”,导致了“工厂布局分散”和产能利用率低下。英特尔将不再基于内部预测进行扩张,而是将产能和资本支出严格与数量承诺和基于里程碑的触发器挂钩,这有望确保投资与客户需求和财务回报相匹配。

"我不认同‘如果你建造它,他们就会来’的观点,"Tan说,"在我的领导下,我们将根据客户需求建造所需产品,并在一致执行中赢得他们的信任。"

为强化这种有纪律的方法,英特尔已取消(或暂停)其在德国和波兰的制造项目,正在整合哥斯达黎加的组装和测试业务,并将放缓俄亥俄州的建设步伐,但保留了必要时加速的灵活性。

在工艺技术方面,Tan重申了英特尔对18A节点的承诺,该节点将至少用于三代英特尔的消费者和服务器产品,包括Panther Lake、Clearwater Forest和Diamond Rapids。公司首席财务官Dave Zinsner承认,英特尔预计18A节点不会吸引大量代工客户,但公司仍将该生产节点定位为既服务于英特尔产品也服务于外部客户。

英特尔CEO还强调,Intel 14A将是公司的首个代工优先节点,与外部客户合作设计,以满足其特定的性能和成本需求。然而,Tan明确表示,未来投资将取决于英特尔确保外部需求和资本回报的能力,拒绝基于预期进行建设的观念。

因此,如果英特尔不能为14A节点找到至少一个主要外部客户,该公司可能会放弃或放慢其开发,并停止对14A产能的投资,这基本意味着英特尔将停止开发前沿工艺技术,并在外部代工厂生产其最先进产品。这标志着英特尔的重大哲学转变,并表明Tan至少正在考虑比最初认为的更深入的变化。但目前,英特尔仍致力于开发14A节点。

"18A对我们至关重要,因为它将用于三代内部产品,待我们准备就绪后,便可更有信心地走出去,找到支持我们的客户,"Tan说,"而在14A方面,与台积电的A14节点一样,时间都在2028-2029年。"

AI新战略:专注推理和软件

Tan描述了英特尔此前对AI的方法较为零散,过于聚焦传统硅片和训练工作负载,缺乏连贯的系统和软件堆栈。在他的领导下,英特尔现将转向一个涵盖硬件、系统级设计和软件的全栈AI战略。

新重点将基于英特尔现有的硅资产——x86 CPU和Xe GPU——旨在构建一个更加紧密集成的平台。公司将加大对AI软件的投资,以提升其平台的竞争力,但Tan承认这需要时间。

从战略层面看,英特尔正将其AI努力集中在它认为可实现差异化和颠覆的领域,特别是在推理和代理AI方面,而非直接与Nvidia的AI加速器(如H100或B200)竞争。

从今往后,英特尔将通过深入了解即将到来的AI工作负载,然后为这些工作负载设计软件堆栈,最后根据这些需求开发硬件,最终提供全栈AI解决方案来开发AI产品。

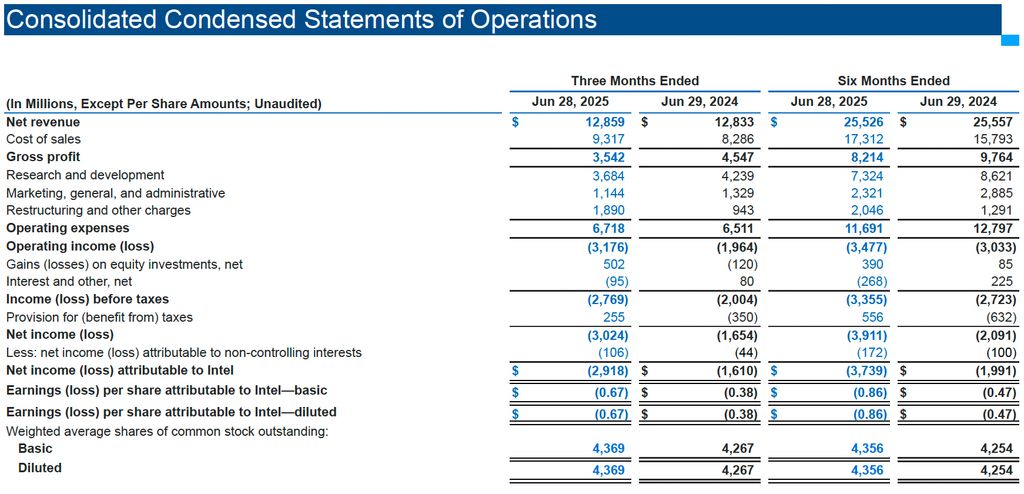

128亿美元营收,29亿美元亏损

2025年第一季度,英特尔营收为129亿美元,略高于去年同期的128亿美元。然而,公司该季度亏损总额为29亿美元,高于上一季度的8亿美元和2024年第二季度的16亿美元。由于产品组合、支付给被裁员工的遣散费、减值费用以及与不再用于运营的制造资产相关的加速折旧(7.97亿美元),公司毛利率下降至27.5%。

(图片来源: 英特尔)

(图片来源: 英特尔)

2025年第二季度,英特尔在研发上投入约37亿美元(低于2024年第二季度的42亿美元),在并购上花费11亿美元(低于2024年第二季度的13亿美元)。随着英特尔继续在Intel 18A等先进节点、新产品开发以及通过重组削减行政成本方面进行投资,公司还记录了19亿美元的重组和减值费用,主要与遣散费和减值未充分利用的工厂工具相关。这些费用对英特尔的季度运营亏损贡献较大,但属于公司精简运营和降低长期成本努力的一部分。

"我们的运营业绩表明,我们在改善执行力和提高效率方面取得了初步进展,"Tan说,"我们正集中精力加强我们的核心产品组合和AI路线图,以更好地服务客户。我们还在采取必要行动,以建立一个在财务上更有纪律的代工厂。这需要时间,但我们看到了增强竞争地位、提高盈利能力和创造长期股东价值的明确机会。"

(图片来源: 英特尔)

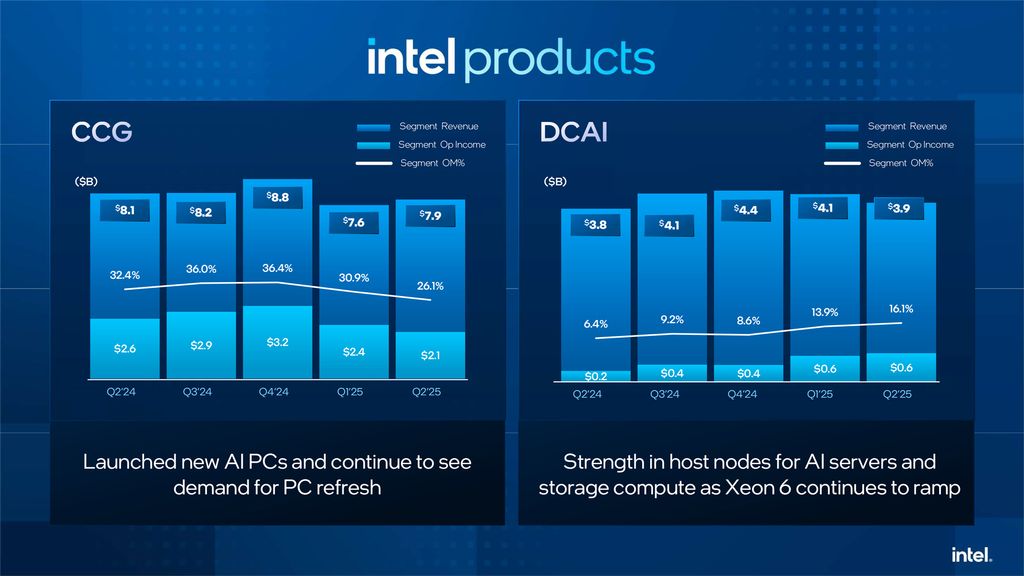

英特尔的客户端计算集团(CCG)在2025年第二季度产生79亿美元营收,低于2024年第二季度的81亿美元。由于销量下降和增量费用,营业收入同比和环比均下降至约21亿美元。与去年同期同一季度相比,平均销售价格(ASP)保持稳定。

2025年第二季度,英特尔的数据中心和人工智能(DCAI)集团营收为39亿美元,同比增长4%。这一增长主要由服务器CPU销量增长推动,与2024年第二季度相比增长了13%,是超大规模和企业客户需求复苏的结果。此外,该业务部门的营业利润率(OM)从去年同期同一季度的6.4%提升至16.1%。

然而,该领域的ASP下降了8%,主要是由于竞争定价压力和产品组合的转变。尽管面临定价逆风,但由于员工减少和结构成本削减导致运营费用下降5.24亿美元,营业收入同比增加了3.91亿美元。

(图片来源: 英特尔)

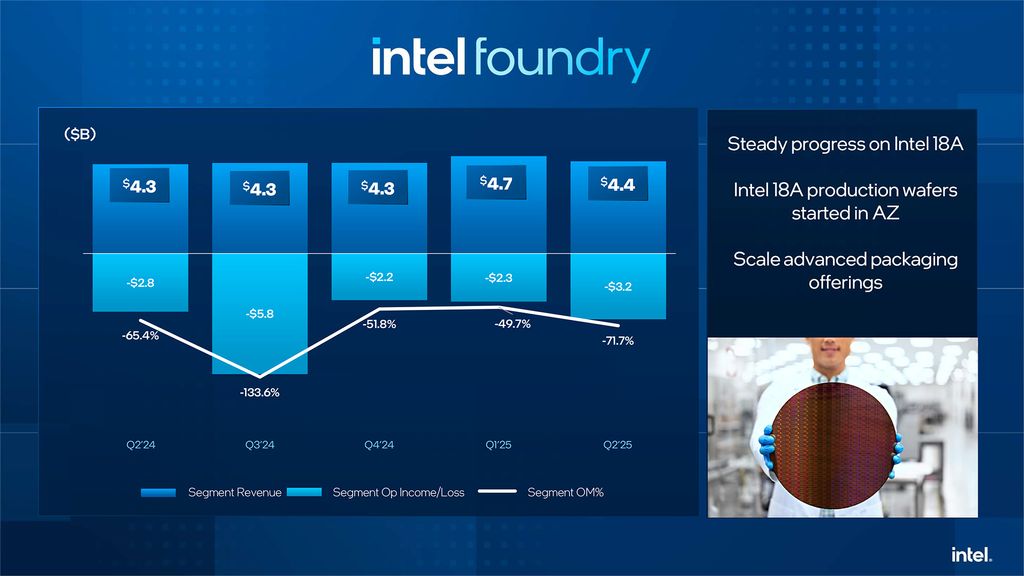

2025年第二季度,英特尔代工的营收总额为44.2亿美元(同比增长3%),但由于18A启动成本以及与未充分利用的工厂工具相关的7.97亿美元减值和加速折旧费用,仍处于深度亏损状态,运营亏损为31.7亿美元。代工营收的绝大部分来自英特尔内部使用,外部客户销售额持平,仅为2200万美元。尽管该部门从与重组相关的1.85亿美元成本节约中受益,但它仍然对英特尔的整体财务状况构成拖累。尽管面临这些挫折,英特尔预计其代工业务部门将在2027年实现盈亏平衡。

(图片来源: 英特尔)

一般而言,每年第三季度,CPU及其支持组件的销售量会呈现上升趋势,这是因为PC制造商开始为返校季大量采购处理器,并着手为接下来的假日季做准备。然而,英特尔似乎并未遵循这一常规模式。对于2025年第三季度,英特尔预计其营收将在126亿美元至136亿美元之间,较季度中点的预期下调了2亿美元。尽管如此,由于公司在第二季度已经承担了大部分费用,其第三季度毛利率预计仍可达36%。

这些财务业绩,加之Tan对英特尔实施的广泛变革,共同为英特尔在2025年剩余时间乃至未来的发展描绘了一幅引人关注的图景。公司近期一直处于动荡之中,尽管领导层正积极寻求变革,但“蓝队”似乎仍未完全走出风暴。

请关注Tom's Hardware的Google News频道,以便在我们的新闻源中获取最新资讯、深入分析及专业评论。请务必点击关注按钮,以免错过任何重要信息。