在最近博通带着ASIC高歌猛进的情况下,英伟达为首的GPU阵营明显是遇到了挑战。博通的股价在财报发布的当天上涨将近10%,而英伟达和AMD分别下跌了3%和6%。

尤其是博通第四个客户的百亿订单,直接给市场带来了ASIC抢占AI核心芯片市场的期待。

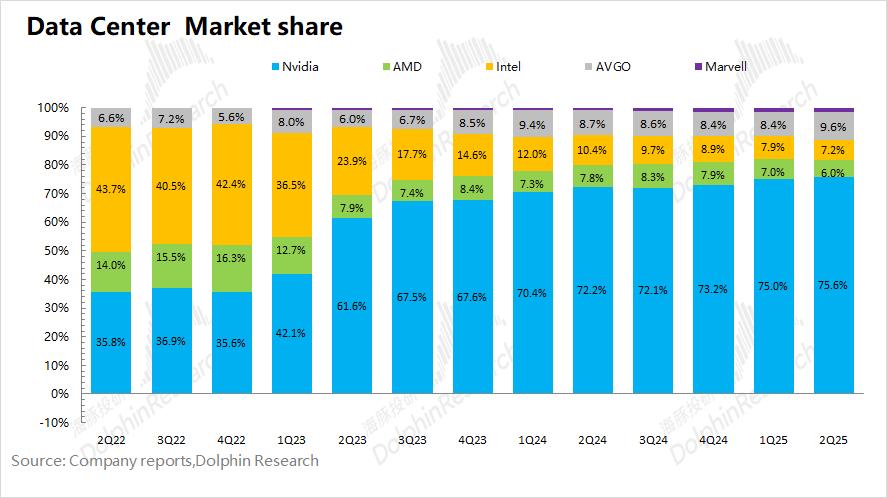

如果将当前数据中心市场中核心芯片厂商的相关收入进行对比,博通在AI芯片市场的份额已经将近1成,实现了对英特尔和AMD的超越。

博通当前具有“3个量产客户+4个潜在客户”,随着潜在客户的产品进入量产(比如第4个客户),有望给公司带来更多的增量。

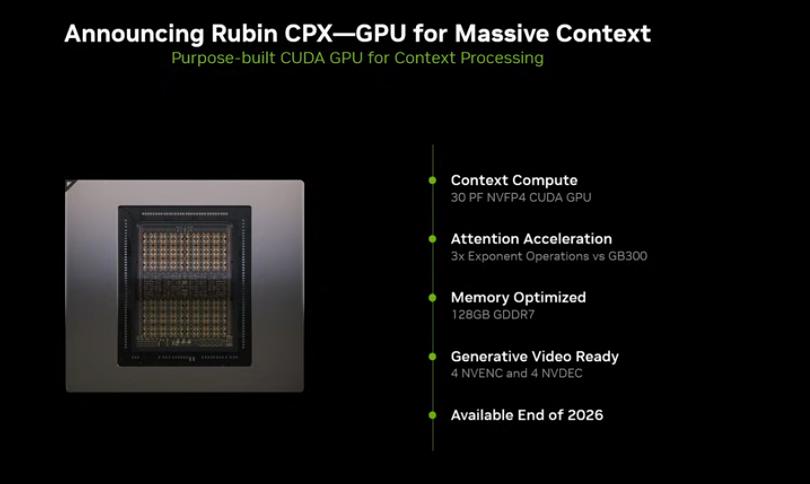

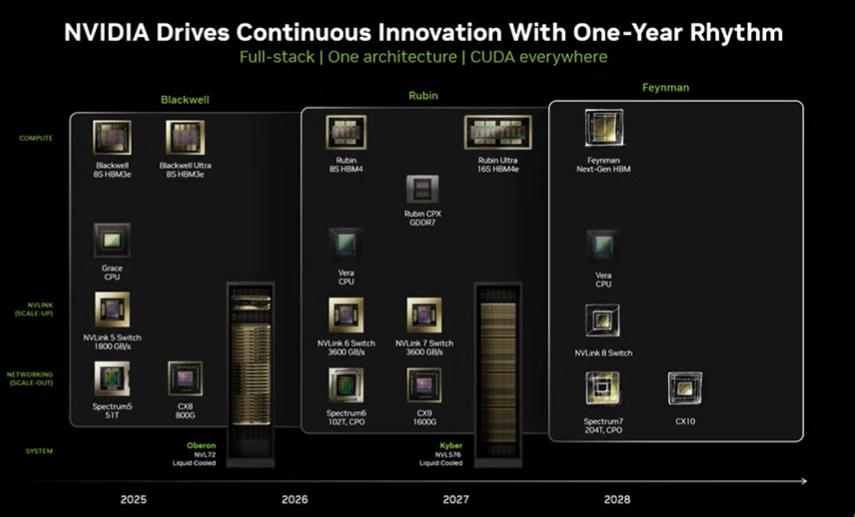

在博通ASIC持续追赶的情况下,英伟达在AI大会(AI Infra Summit)上突然宣布推出“Rubin CPX”GPU,这是一款专门为海量上下文处理设计的新一代 GPU。

该处理器致力于以突破性的速度与效率,使AI系统能够处理长达数百万个token的任务,包括软件编码及生成视频等方面。

对于本款“Rubin CPX”GPU新品,英伟达主要提了3个方面:

a)算力及内存:算力高达30PFLOPS(NVFP4 精度);配备128GB高性价比GDDR7 内存,加速高要求上下文工作负载。

虽然算力低于3月发布Rubin GPU的50PFLOPS(FP4 精度),但与英伟达GB300 NVL72系统相比,这款专用GPU还提供了3倍更快的注意力机制(Attention Mechanism)。

公司计划在2026年推出常规Rubin GPU之后,于2026年底推出该产品。

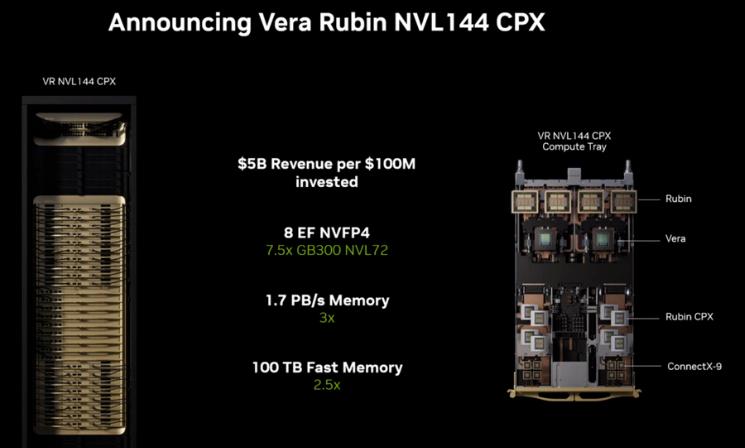

b)配置及协作:Rubin CPX可以与NVIDIA Vera Rubin NVL144 CPX平台中的NVIDIA Vera CPU 和 Rubin协同工作,进行生成阶段处理,形成一个完整的高性能分解式服务解决方案。

NVIDIA Vera Rubin NVL144 CPX——集成36个Vera CPU、144块Rubin GPU和144块Rubin CPX GPU,提供8 EFLOPs的NVFP4算力,是GB300 NVL72的7.5倍。同时单个机架就能提供100 TB的高速内存和1.7 PB/s的内存带宽。

Rubin CPX提供多种配置,包括Vera Rubin NVL144 CPX,可与NVIDIA Quantum‑X800 InfiniBand横向扩展计算架构或搭载英伟达Spectrum-XGS以太网技术和ConnectX-9 SuperNIC的Spectrum-X以太网网络平台结合使用。

Vera Rubin NVL144 CPX能得到前所未有的规模变现,每投资1亿美元即可获得50亿美元token收益。

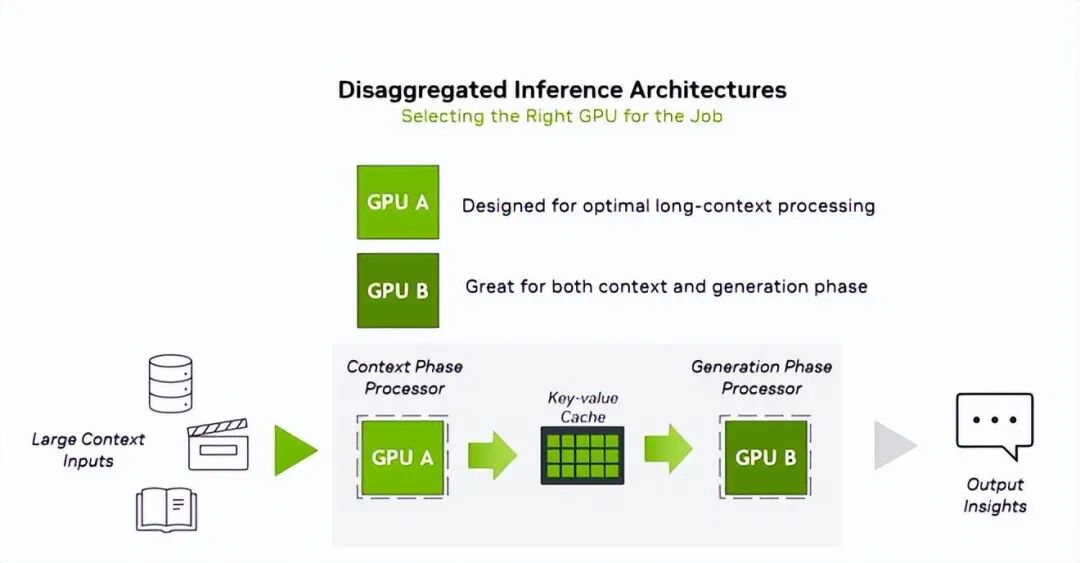

c)“专用GPU”的定位:Rubin CPX专门用于上下文和预填充计算,从而显著提升海量上下文的相关性能。而原有Rubin/Rubin Ultra GPU则负责生成阶段的计算。

由于推理阶段往往分为上下文阶段和生成阶段两个环节,其中前者的限制点在计算能力,需要高吞吐量来处理和分析海量数据;后者的限制点在内存带宽,依赖于内存传输和高速互联来维持输出性能。

英伟达本次推出Rubin CPX的专用GPU,主要针对于海量数据情况下,提升上下文阶段的速度。而在具体的Rubin体系中,通过GPU+专用GPU的搭配,实现优化。

其中CPX承担上下文阶段的工作,其中采用GDDR7内存,而不必要用HBM内存也能满足需求。而原有Rubin GPU仍负责生成环节。

综合(a+b+c)来看,海豚君认为英伟达本次突然宣布的Rubin CPX,主要是对博通ASIC竞争的回应。而此前,市场也曾猜测过英伟达在ASIC方向布局的可能性,本次公布的Rubin CPX也是一个明确的答复。

虽然Rubin CPX仍是GPU范畴,从具体职责来看,主要就是面向于推理来设计,承担上下文阶段的提速作用。随着Rubin CPX的发布,公司在Rubin阶段的产品形态也更加清晰。

搭载“CPU+GPU+CPX GPU”的NVIDIA Vera Rubin NVL144 CPX,将是Rubin阶段的主要产品,具体客户也将主要面向于核心云厂商等大型公司,这些也是ASIC的主要目标客群。

相比于英伟达的GPU,ASIC凭借成本端的优势,与核心云厂商逐步绑定合作关系。更为明显的是,博通已经拥有了7家客户/潜在客户(其中包含谷歌、Meta、字节等)。

大型云服务商是云服务及AI芯片的最大购买方,如果放任博通发展,未来势必也会影响到英伟达的成长空间。

本次公司发布专用于“推理”的Rubin CPX,是对博通等ASIC产品的直接回应。之前部分客户从“性价比”的角度尝试定制ASIC芯片,并取得不错的效果。

而Rubin CPX的推出,也能对大规模云厂商起到“降本增效”的作用。与其面对自研的不确定性,采用英伟达的CPX及一整套Rubin方案也是一个选项。

在各家核心云厂商提升资本开支的情况下,近期博通拿到百亿订单和甲骨文的剩余履约合同价值也直接飙涨了 3000 亿。种种迹象都表明,当前美国大厂们都已经是基建狂魔了。

而在AI需求旺盛的情况下,整个市场的蛋糕越做越大。

英伟达和博通“GPU vs ASIC之争”的问题,大家觉得谁将能分到更大的蛋糕?