印度希望成为全球芯片大国,但坦白说成功的可能性很小:竞争非常激烈,而且印度在制造最先进芯片的竞赛中起步较晚。

2022年,美国限制向中国出口先进的人工智能芯片,以遏制北京获取尖端技术,全球半导体自力更生的竞赛由此拉开帷幕。对于印度来说,这提供了一个机会:该国希望减少对进口的依赖,确保战略行业的芯片供应,并在从中国转移的全球电子产品市场中占据更大的份额。

印度是世界上最大的电子产品消费国之一,但却没有本土芯片产业,在全球供应链中扮演的角色微乎其微。新德里的“半导体使命”旨在改变这一现状。他们的雄心壮志十分大胆,希望在印度本土打造一条完整的供应链——从设计到制造、测试和封装。

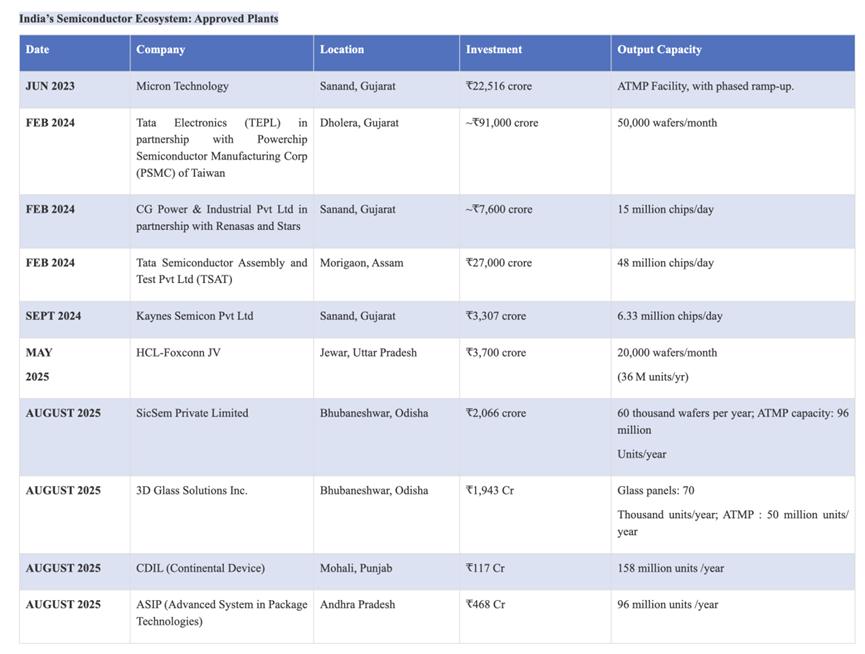

截至本月,印度已批准10个半导体项目,总投资额达1.6万亿卢比(182亿美元),其中包括两家半导体制造厂以及多家测试和封装厂。印度还拥有一批工程人才,他们已经被全球芯片设计公司聘用。

然而专家表示,迄今为止的进展并不均衡,无论是投资还是人才储备都不足以让印度的芯片雄心成为现实。

“印度需要的不仅仅是几座晶圆厂或 ATP 设施(即不仅仅是几件‘闪亮的物体’)。它需要一个充满活力、深入且长期的生态系统,”科技政策智库信息技术与创新基金会全球创新政策副总裁斯蒂芬·埃泽尔 (Stephen Ezell) 表示。埃泽尔指出,领先的半导体制造商在投资数十亿美元的晶圆厂之前,会考虑“多达500个独立因素”。这些因素包括人才、税收、贸易、技术政策、劳动力价格以及法律和海关政策——这些都是印度需要改进的领域。

新德里的政策推动

今年 5 月,印度政府为其芯片雄心增添了一项新内容:一项支持电子元件制造的计划,以解决关键瓶颈问题。

到目前为止,芯片制造商的产品在当地没有需求,因为印度几乎没有电子元件制造公司,例如手机摄像头公司。

但新政策为生产有源和无源电子元件的公司提供财政支持,为芯片制造商创造了潜在的国内买家-供应商基础。

2022年,该国还改变了此前为28纳米及以下芯片制造企业提供优厚激励的战略。芯片尺寸越小,性能越高,能效也更高。这些芯片可以通过在相同空间内集成更多晶体管,应用于先进人工智能和量子计算等新技术。

但这种做法无助于印度发展其新兴的半导体产业,因此新德里现在承担所有制造单位(无论芯片尺寸大小)、芯片测试和封装单位项目成本的 50%。

来自中国台湾和英国的晶圆厂以及来自美国和韩国的半导体封装公司都表现出了帮助印度实现半导体目标的兴趣。“印度政府提供了丰厚的激励措施来吸引半导体制造商到印度,”埃泽尔说,但他强调“这类投资不会永远持续下去。”

回看印度过去几年的里程碑进展:

2021 年,印度内阁批准印度半导体计划 (ISM),拨款 7600 亿卢比,用于促进制造、设计和生产;

2023-2025年,印度国内外企业将投入巨资,快速建设大型设施。印度工业管理(ISM)项目已获批的项目总数将达到10个,累计投资额约为16亿卢比,覆盖6个邦;

2025 年,印度在诺伊达和班加罗尔开设首个先进 3 纳米芯片设计中心,这是印度首个此类中心;

在2025年全球投资者峰会上,印度宣布首款本土半导体芯片将于今年投入生产。目前有五个生产单元正在建设中,这标志着印度本土芯片生产能力迈出的重要里程碑;

印度中央邦在 IT 和电子领域取得了重大进展,开设了第一个 IT 园区,并计划在未来六年内投资 15 亿卢比;

2025年7月,受印度政府芯片设计计划支持的初创公司Netrasemi获得了10.7亿印度卢比的风险投资(VC) 。该公司致力于制造用于智能视觉、闭路电视摄像机和物联网(IoT)应用的芯片;

在制造方面,印度正在从传统的硅基半导体转向最新的碳化硅基半导体。在设计方面,印度的路线图是引入更先进的3D玻璃封装技术。这项技术对于国防系统、导弹、雷达和太空火箭等领域至关重要;

印度的漫漫长路

印度目前最大的芯片项目是塔塔电子与台湾力晶半导体制造股份有限公司合作在总理纳伦德拉·莫迪的家乡古吉拉特邦建设的价值 9100 亿卢比(110 亿美元)的半导体制造厂。

塔塔电子表示,该部门将生产电源管理集成电路、显示驱动器、微控制器和高性能计算逻辑芯片,可用于人工智能、汽车、计算和数据存储行业。

英国的 Clas-SiC Wafer Fab 还与印度的 SiCSem 合作,在东部奥里萨邦建立了该国第一家商业化合物工厂。

根据政府新闻稿,这些复合半导体可用于导弹、国防设备、电动汽车、消费电器和太阳能逆变器。

普华永道印度半导体董事总经理苏杰·谢蒂 (Sujay Shetty) 表示:“未来 3-4 年对于推进印度的半导体目标至关重要。”

谢蒂表示,建立可运营的硅制造设施并克服激励措施以外的技术和基础设施障碍将是一个重要的里程碑。

制造基地需要满足严格的要求,例如位于没有洪水和震动的地区,并拥有可靠的道路连接——这可能会给某些地区带来持续的物流方面的考虑。

谢蒂补充说,印度还需要满足“先进半导体制造所必需的超高纯度标准”的特种化学品供应商。

除了芯片制造厂之外,印度许多中型企业也对设立芯片测试和封装部门表现出浓厚兴趣。一些印度集团也正在进入该领域,因为与晶圆厂相比,该领域利润率更高,资本密集度更低。

谢蒂表示:“外包半导体组装和测试(OSAT)对印度来说是一个重大机遇,但明确市场准入和需求渠道对于持续增长至关重要。”

这一领域的成功将使印度进入全球芯片行业,但新德里距离在本地开发和制造尖端芯片技术:2nm 半导体还有很长的路要走。

由于晶体管尺寸更小,2nm 芯片的性能和能效更高。据《金融时报》报道,台湾半导体制造公司将于今年晚些时候开始量产尖端 2nm 芯片。

上周,印度部长阿什维尼·瓦伊什纳 (Ashwini Vaishnaw) 在班加罗尔为半导体设计公司 ARM 的新办公室揭幕时表示,这家英国公司将在印度南部城市设计“用于人工智能服务器、无人机、2 纳米手机芯片的最先进芯片”。

但专家表示,本地人才的作用可能仅限于非核心设计测试和验证,因为芯片设计的核心知识产权通常掌握在美国或新加坡等地,这些地方有成熟的知识产权制度支持此类活动。

“印度在设计领域拥有充足的人才,因为与过去两年才兴起的半导体制造和测试不同,设计自 20 世纪 90 年代就已经存在,”在印度为全球半导体公司招聘方面拥有 15 年以上经验的招聘人员 Jayanth BR 表示。

他说,跨国公司通常将“区块级”设计验证工作外包给印度。

如果印度政府想要实现其半导体雄心,就需要解决这一问题。

“印度可能会考虑更新其知识产权法,以应对数字内容和软件等新形式的知识产权。当然,改进执法机制将对保护知识产权大有裨益,”孟买 JSA Advocates & Solicitors 律师事务所合伙人 Sajai Singh 表示。

“我们的竞争对手是美国、欧洲和中国台湾等国家或地区,这些国家或地区不仅拥有强大的知识产权法,而且拥有更成熟的芯片设计生态系统。”

挑战、优势和未来之路

虽然未来前景光明,但投资回报仍不确定。印度面临着诸多基础设施和运营挑战,包括对不间断电力的需求、丰富的水资源以及高额的资本投入。此外,印度还面临着管理和扩大制造工厂规模方面的人才缺口。确保可持续的资金和战略合作伙伴关系至关重要;来自中国台湾、中国大陆、韩国以及越南、马来西亚和阿联酋等新兴市场的地缘政治竞争,可能会削弱印度到2047年占据全球半导体价值链20%至25%份额的目标。

尽管面临这些障碍,印度仍拥有支撑其半导体雄心的关键优势。该国贡献了全球20%的半导体设计人才,培育了一个蓬勃发展的“无晶圆厂”生态系统——一个将芯片生产外包的生态系统。丰富的硅储量和电弧炉方面的专业知识有助于硅片的生产,而地缘政治多元化正将供应链转向印度。印度理工学院班加罗尔分校、印度理工学院孟买分校和半导体实验室(SCL)等机构与半导体无晶圆厂加速器实验室(SFAL)和印度半导体计划等政府支持的计划一起推动芯片研究。

得益于政府的举措、基础设施建设以及不断增长的私人投资,印度正迅速崛起成为全球半导体中心。预计到2026年,该行业将创造100万个就业岗位。凭借强大的人才储备,以及Mindgrove、Signalchip和Saankhya Labs等50多家半导体初创公司推动人工智能和汽车芯片创新,印度正在巩固其在全球半导体供应链中的地位。随着全球巨头纷纷进驻印度,印度有望成为高科技制造业强国,减少对进口的依赖,并加速其经济转型。

你们认为印度能成功吗?