在全球能源变革与人工智能技术融合的浪潮下,第三代半导体以碳化硅(SiC)、氮化镓(GaN)为核心,成为支撑新能源汽车、光伏储能、AI数据中心等战略性新兴产业发展的关键材料。本文选取12家A股+港股(A股:天岳先进、华润微、扬杰科技等,港股:英诺赛科)及5家美股(Wolfspeed、安森美半导体等)第三代半导体上市公司,基于2024年H1-2025年H1中报核心数据,从盈利能力与成长能力两大维度展开深度对比分析,揭示不同市场企业的经营差异与发展态势,为行业参与者与投资者提供参考。

盈利能力:A股+港股分化加剧,美股龙头承压

盈利能力是企业核心竞争力的直接体现,本文从销售毛利率与净利润率两个关键指标,剖析不同市场企业的盈利水平与质量差异。

销售毛利率:技术壁垒与成本控制决定盈利空间

销售毛利率反映产品核心盈利能力,其差异源于技术壁垒、产业链地位与成本控制能力。在A股+港股市场,企业呈现显著分化:斯达半导(2025中报29.7%)、捷捷微电(35.4%)凭借车规级IGBT、SiC模块的技术优势,毛利率长期维持25%以上,其中斯达半导虽受行业价格竞争影响,毛利率较2024年的31.5%略有下滑,但仍领先国内同行;扬杰科技(33.8%)、士兰微(20.4%)表现亮眼,前者依托SiC芯片量产与越南工厂满产实现毛利率同比提升4.2个百分点,后者凭借IDM模式优化成本,在IGBT、SiC模块出货增长带动下毛利率微升0.5个百分点。而芯联集成(3.5%)、天岳先进(18.5%)则面临压力,芯联集成受8英寸SiC产线爬坡成本拖累,天岳先进因12英寸衬底研发投入加大,毛利率同比下降4.6个百分点。

美股市场则呈现“龙头承压、中小亏损”的格局。英飞凌(39.0%)、意法半导体(33.4%)作为传统功率半导体龙头,毛利率同比分别下降1.97、5.3个百分点,核心原因是汽车电子客户库存调整与SiC价格竞争加剧;安森美半导体受产能利用率不足影响,毛利率从2024年的45.5%大幅降至29.0%,盈利能力显著弱化。中小厂商更陷入困境,Wolfspeed因SiC衬底价格下行与工厂关闭,毛利率由2024年的12.9%转为-19.6%;纳微半导体受中国EV市场疲软拖累,毛利率同比下降13.3个百分点至26.8%,且计提SiC库存减值进一步侵蚀利润。

跨市场对比可见,A股+港股企业在中低端功率半导体领域凭借本土化成本优势(如扬杰科技、士兰微),毛利率表现优于美股中小厂商;但在高端SiC器件领域,英飞凌、意法半导体仍依托技术积累维持30%以上毛利率,国内企业(天岳先进18.5%、芯联集成3.5%)与之仍有差距,技术突破仍是国内企业提升盈利空间的核心路径。

A股、港股、美股17家三代半上市公司毛利率表现(数据来源:同花顺;货币单位:人民币,下同)

净利润率:A股+港股盈利韧性凸显,美股多企业由盈转亏

净利润率综合反映企业成本控制、费用管理与盈利质量,受毛利率、研发费用、资产减值等多因素叠加影响。A股+港股市场盈利改善趋势明显:扬杰科技(17.3%)、斯达半导(14.4%)领跑,前者通过精益生产与海外订单放量,净利润率同比提升2.5个百分点,后者虽净利润率同比下降3.8个百分点,但14.4%的水平仍居行业前列;士兰微实现扭亏为盈,净利润率从2024年的-2.1%升至2.1%,核心驱动力是12英寸IGBT产线满产与IPM模块出货增长;芯联集成亏损幅度收窄,净利润率同比提升12.3个百分点至-26.8%,模组封装业务增长超100%成为关键支撑。不过,天岳先进(1.4%)、东尼电子(-8.0%)盈利承压,天岳先进因研发费用同比增加34.9%,净利润率从2024年的11.2%骤降,东尼电子则受碳化硅衬底价格下行影响,仍未实现盈利。

美股市场盈利质量全面恶化,多数企业由盈转亏。安森美半导体净利润率从2024年的22.0%转为-10.8%,意法半导体从16.9%降至-0.7%,纳微半导体更是从-59.6%大幅恶化至-231.2%,核心原因包括资产减值、重组成本高企与需求疲软;Wolfspeed亏损幅度进一步扩大,净利润率从-133.2%降至-174.4%,SiC业务收入下滑与固定成本分摊增加是主要拖累。仅英飞凌仍保持盈利,但净利润率从13.4%降至6.8%,盈利规模同比收缩51.0%,反映出美股企业在行业下行周期中盈利韧性显著弱于A股+港股。

A股、港股、美股17家三代半上市公司净利润率表现(数据来源:同花顺)

成长能力:A股+港股依托本土市场领跑,美股增长动力不足

成长能力关乎企业长期发展潜力,本文从营业收入、净利润、净资产、研发投入四个维度,解析不同市场企业的增长态势与核心驱动因素。

营业收入:国内需求支撑A股+港股增长,美股受全球疲软拖累

营业收入增长直接反映市场拓展能力与行业需求景气度。A股+港股市场受益于国内新能源汽车、光伏储能等领域的旺盛需求,9家企业实现营收增长:英诺赛科(43.43%)增速最猛,芯联集成(21.4%)、士兰微(20.1%)、扬杰科技(20.6%)增速超20%,芯联集成凭借车载功率模组与AI服务器电源需求领跑,士兰微依托12英寸IGBT芯片与MEMS传感器出货增长,扬杰科技则受益于越南工厂满产与SiC产品放量;华润微(9.6%)、斯达半导(26.3%)、捷捷微电(26.8%)保持5%-30%的稳健增速,分别依托工业需求回暖、车规级SiC模块量产、防护器件国产替代实现增长。不过,天岳先进(-13.0%)、闻泰科技(-24.6%)等企业营收下滑,主要受研发投入期产能释放有限、业务结构调整等因素影响。

美股市场则呈现“普遍下滑”态势,5家企业营收全部同比下降:Wolfspeed(-5.0%)因SiC衬底价格竞争与客户订单减少,安森美半导体(-20.1%)、意法半导体(-22.1%)受汽车电子库存调整拖累,英飞凌(-3.8%)虽降幅较小,但主要依赖工业领域需求支撑,汽车业务仍承压,纳微半导体营收同比下降29.3%。这一差异凸显出中国市场对第三代半导体行业增长的核心支撑作用,国内新能源汽车渗透率提升(2025年上半年达44.3%)、光伏储能装机量增长(2025年上半年光伏新增211.61GW),为A股+港股企业提供了广阔的市场空间。

A股、港股、美股17家三代半上市公司营收表现(数据来源:同花顺)

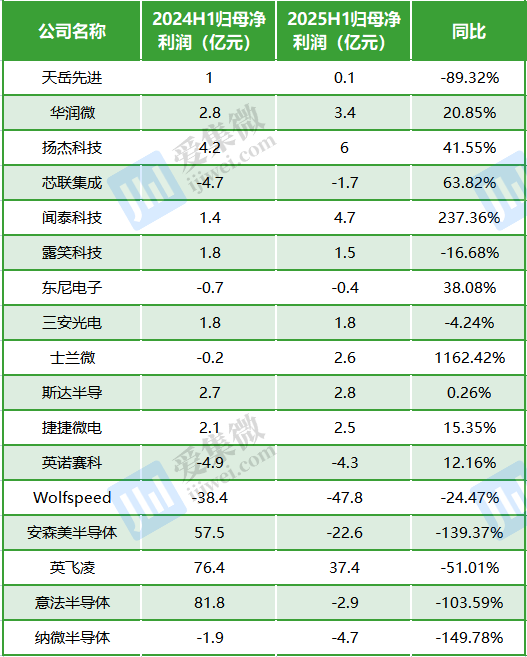

净利润:A股+港股盈利企业扩围,美股亏损面扩大

净利润增长是企业盈利规模扩张的直接体现,反映经营效率与市场竞争力的提升。A股+港股市场盈利改善趋势显著,9家企业实现净利润增长:士兰微实现归属于母公司股东的净利润26479.8万元,较2024年同期的-2492.4万元扭亏为盈,闻泰科技同比大增237.4%;芯联集成净利润亏损从-47075.7万元收窄至-17034.0万元,模组封装业务盈利贡献突出;扬杰科技(41.55%)、捷捷微电(15.4%)、华润微(20.85%)净利润同比增速超15%,分别依托SiC产品溢价、国产替代红利、降本增效实现增长。尽管天岳先进(-89.3%)等企业净利润下滑,但整体盈利企业数量与盈利规模均较美股更优。

美股市场净利润表现则全面恶化,2家企业由盈转亏,2家亏损扩大:安森美半导体、意法半导体均从盈利转为亏损,Wolfspeed净利润亏损同比扩大24.5%,纳微半导体净利润亏损同比扩大149.78%;仅英飞凌保持盈利,但净利润规模同比收缩51.0%。这一差距源于A股+港股企业对本土市场的深度绑定与灵活的经营策略,在国产替代浪潮下,国内企业更易捕捉新能源、AI等领域的增量需求,而美股企业受全球经济波动、地缘政治风险与价格竞争影响,盈利韧性不足。

A股、港股、美股17家三代半上市公司净利润表现(数据来源:同花顺)

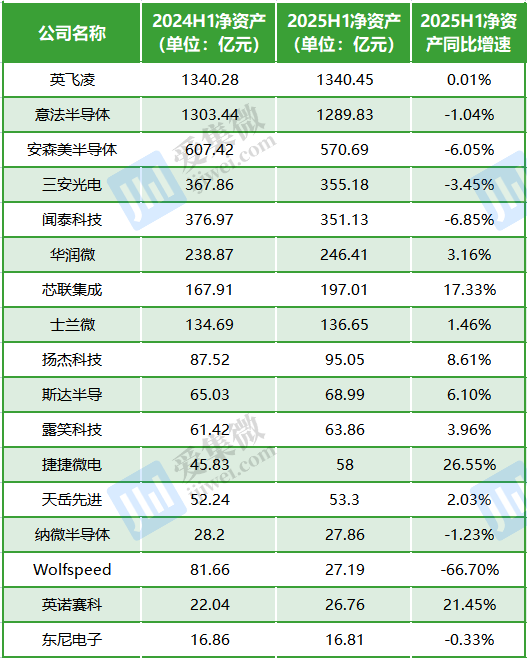

净资产:A股+港股资本积累稳健,美股收缩明显

净资产规模与增长率反映企业资本实力与财务健康状况,是长期成长的基础。A股+港股市场企业依托持续的资本投入与盈利积累,净资产普遍扩张:芯联集成(17.3%)、捷捷微电(26.6%)、扬杰科技(8.6%)净资产增长率超8%,芯联集成因重组事项完成与产能扩张实现大幅增长,捷捷微电通过IPO募资与盈利留存提升资本实力,扬杰科技则依托海外工厂投资与利润积累稳步扩张;华润微(3.2%)、斯达半导(6.1%)等企业保持1%-8%的稳健增速,资本积累持续推进。仅闻泰科技(-6.9%)、东尼电子(-0.3%)、三安光电(-3.45%)净资产小幅收缩,受业务出售、短期亏损等因素影响。

美股市场则呈现“普遍收缩”态势,Wolfspeed净资产同比收缩66.7%,核心原因是净利润大幅亏损与资产减值;安森美半导体(-6.1%)、意法半导体(-1.04%)、纳微半导体(-1.2%)均因盈利下滑或亏损导致净资产小幅收缩;仅英飞凌净资产基本持平(0.01%),但增长动力不足。这一差异表明,A股+港股企业长期成长的资本基础更稳固,持续的产能投入(如芯联集成8英寸SiC产线、捷捷微电车规级封装产线)为未来增长奠定基础,而美股企业面临资本实力弱化的风险,可能影响长期技术研发与市场拓展。

A股、港股、美股17家三代半上市公司净资产表现(数据来源:同花顺)

研发投入:A股+港股持续加码,美股分化显著

研发投入是第三代半导体企业技术迭代的核心驱动力,决定长期竞争力。A股+港股企业高度重视研发,投入普遍增长:芯联集成(96424.1万元)、闻泰科技(119493.2万元)、三安光电(39968.4万元)研发投入超3亿元,芯联集成聚焦8英寸SiC与AI服务器电源芯片,研发投入同比增长10.9%;三安光电加大Micro LED与SiC研发,投入同比增长33.4%。从研发费用率看,芯联集成(27.6%)、天岳先进(9.6%)、斯达半导(11.9%)均超9%,斯达半导因车规级SiC与MCU研发,费用率同比提升2.0个百分点,反映出国内企业对技术突破的迫切需求。

美股企业研发投入呈现分化:英飞凌(864127.0万元,+10.9%)、意法半导体(720078.8万元,+13.1%)加大SiC与工业芯片研发,投入同比增长;Wolfspeed(69549.9万元,+9.6%)虽投入增长,但因营收下滑,费用率提升3.4个百分点至25.4%;安森美半导体(-0.9%)、纳微半导体(-39.1%)则因盈利压力缩减研发投入。尽管美股龙头研发投入绝对值仍领先,但A股+港股企业研发费用率已接近或超过美股企业,且投入增速更快,长期有望缩小技术差距。

A股、港股、美股17家三代半上市公司研发投入表现(数据来源:同花顺)

总结与展望

盈利能力差异显著:A股+港股头部企业(扬杰科技、斯达半导)凭借成本优势与国产替代,毛利率、净利润率表现优于美股中小厂商;但美股龙头(英飞凌、意法半导体)在高端SiC领域仍维持技术溢价,国内企业需加快核心技术突破。

成长能力A股+港股领跑:国内新能源汽车、光伏储能等需求支撑A股+港股企业营业收入、净利润、净资产普遍增长,研发投入持续加码;美股企业受全球需求疲软与价格竞争影响,增长动力不足,多企业陷入亏损。

竞争格局重塑加速:中国市场成为全球第三代半导体增长核心,A股+港股企业在中低端产品国产替代中快速崛起,高端领域与美股龙头差距逐步缩小;美股企业面临中国企业的成本竞争与技术追赶,行业地位受到挑战。

对于A股+港股企业,短期需把握国内新能源汽车渗透率提升与AI数据中心建设的机遇,扩大SiC、IGBT等产品的市场份额;长期需突破8英寸/12英寸SiC衬底、车规级模块等核心技术,提升高端市场竞争力,同时加强海外市场拓展,降低单一市场风险。

对于美股企业,短期需通过裁员、关闭低效产能等措施降本增效,应对SiC价格下行与客户库存调整;长期需依托技术积累,在车规级SiC、GaN等领域维持优势,同时加强与中国企业的合作(如意法半导体与三安光电合资建厂),规避地缘政治风险,实现产业链协同。

从行业趋势看,第三代半导体将迎来“中国市场主导增长、技术向大尺寸升级、应用向AI/人形机器人拓展”的新阶段。A股+港股企业有望在国产替代与新兴应用中持续受益,成为全球行业增长的核心力量;美股企业则需在技术创新与成本控制中寻求平衡,以应对日益激烈的全球竞争。

(校对/邓秋贤)