集邦:预估 2025Q4 非 HBM 一般型 DRAM 内存价格环比增长 8~13%

2025-09-24

/ 阅读约2分钟

来源:IT之家

机构称2025年Q4一般型DRAM价格将涨8~13%,PC DRAM需求减少但价格仍小幅上涨,服务器DRAM因需求升温价格走强,移动端DRAM均价提升,图形DRAM因供应受限价格涨幅大。

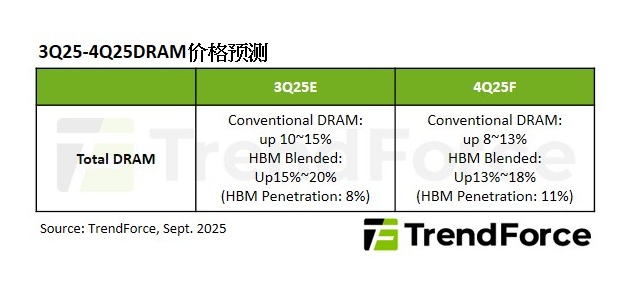

IT之家 9 月 24 日消息,机构 TrendForce 集邦咨询今日表示,在三大 DRAM 内存原厂的产能分配向 HBM 和服务器 DDR5 倾斜的背景下,2025 年第四季度整体一般型 DRAM 的价格将环比增长 8~13%。

从主要类目来看,今年四季度 PC 促销铺货降温,PC DRAM 需求会相对减少,但有限的供应仍然会小幅拉抬 PC 内存价格;而在服务器 DRAM 部分,由于下游需求的升温,部分美国云服务运营商计划提前启动 2026 年内存采购,DDR5 价格将延续走强态势,而 DDR4 价格则在供应趋紧的预期仍将有相当涨幅。

至于移动端 DRAM,下游厂商为避免 LPDDR4x 供应链中断的备货将推动这一品类均价环比提升 10% 以上,LPDDR5x 价格则由于宏观预期仍将维持上扬;对于图形 DRAM,英伟达 RTX PRO Blackwell 和 PC 备货将扩大 GDDR7 的涨价幅度,GDDR6 则由于供应受限价格涨幅还要更大。