1.华天科技拟收购华羿微电,今日起停牌

2.安谋科技Arm China发布CPU IP“星辰”STAR-MC3,提升传统嵌入式芯片AI处理能力及面效比

3.奇瑞汽车正式登陆港交所,成年内港股最大车企IPO

4.赛力斯境外IPO获证监会备案,计划登陆港交所

5.千里科技股东3%股份被处置,奔驰数字技术13.39亿元接盘

6.双林股份递表港交所,迈出开拓国际市场重要一步

1.华天科技拟收购华羿微电,今日起停牌

9月24日晚,华天科技发布公告称,正在筹划发行股份及支付现金购买资产并募集配套资金暨关联交易事项。本次交易预计不构成重大资产重组,不构成重组上市,但构成关联交易。

本次交易的标的公司为华羿微电子股份有限公司(以下简称华羿微电),为华天科技控股股东天水华天电子集团股份有限公司(以下简称华天集团)的控股子公司。截至公告日,华天科技已与本次交易的主要交易对方签署了《股权收购意向协议》。

华天科技股票自2025年9月25日开市起停牌,预计在不超过10个交易日内披露交易方案。

此次华天科技的公告未对华羿微电做过多介绍,仅显示其经营范围为半导体功率器件的研发、生产、销售,房屋租赁,货物及技术的进出口业务。

不过,由于华羿微电有过冲击上市经历,此前的招股说明书披露得比较详细。根据上交所网站,华羿微电2023年6月30日申报科创板IPO获受理,约1个月后的2023年7月27日收到首轮问询,2024年6月7日其IPO终止。而直到IPO终止,华羿微电都未回复首轮问询。

根据华羿微电在招股书中的自述,公司是国内知名的以高性能功率器件研发、设计、封装测试、销售为主的半导体企业,采用“设计+封测”双轮驱动的业务发展策略,形成了将器件设计与封装测试有机整合、协同发展的业务布局,主要产品包括自有品牌产品和封测产品。其自述代表性产品的关键性能指标,已达到“国际领先”或“国际先进、国内领先”水平。

资料显示,华天科技成立于2003年12月25日,2007年11月20日在深交所上市,主要从事集成电路封装测试业务。近年的多期财报显示,集成电路产品贡献了华天科技99%以上的营业收入。

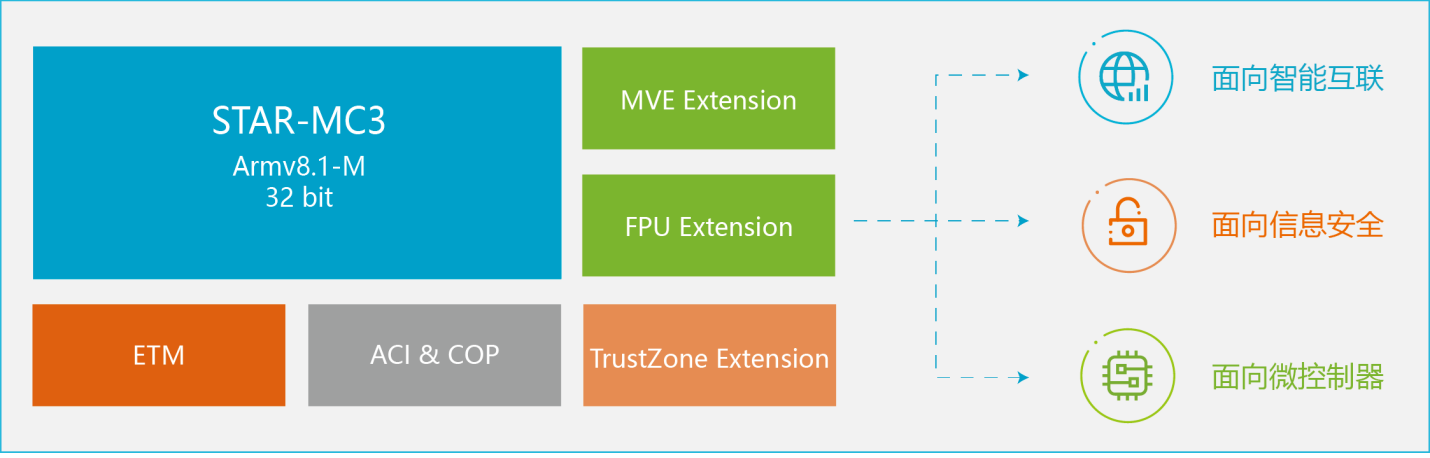

2.安谋科技Arm China发布CPU IP“星辰”STAR-MC3,提升传统嵌入式芯片AI处理能力及面效比

2025年9月25日,安谋科技(中国)有限公司(以下简称“安谋科技”)正式推出自主研发的第三代高能效嵌入式芯片IP——“星辰”STAR-MC3。该产品基于Arm®v8.1-M架构,向前兼容传统MCU架构,集成Arm HeliumTM技术,显著提升CPU在AI计算方面的性能,同时兼具优异的面效比与能效比,实现高性能与低功耗设计,面向AIoT智能物联网领域,为主控芯片及协处理器提供核芯架构,助力客户高效部署端侧AI应用。

STAR-MC3处理器概览

STAR-MC3五大技术亮点

1,更强的AI能力:该产品创新性地将Helium技术扩展至传统架构MCU设计,可增强AI处理能力,矢量计算性能较第一代产品,提升超200%。

2,更广的兼容性:让传统架构的嵌入式芯片无缝升级,用户可持续沿用上一代架构的内存结构,无需额外升级即得到Helium支持,通过增强向量处理能力,提升机器学习(ML)和数字信号处理(DSP)性能。

3,更高的面效比:在同等IPC性能条件下,STAR-MC3可实现更小的CPU面积,面效比相较STAR-MC2提升10%,是目前支持Helium技术中面积最小的CPU IP。

4,更低的功耗:在典型运行频率下,STAR-MC3能效比相较上一代产品提升3%,较第一代产品增幅超一倍,兼顾高性能与低功耗设计。

5,更全的防护:基于Arm TrustZone®技术,赋能兼容PSA软硬件一体化平台安全架构。

STAR-MC3应用领域

STAR-MC3用于主控芯片及协处理器芯片类型,支持客户自定义指令,满足差异化需求,主要面向AIoT市场,如穿戴设备、AI穿戴设备、无线连接设备等领域。STAR-MC3可提供比上一代更强的音频及DSP处理能力,还可以作为协处理器,负责功耗敏感的任务,为主CPU减轻负载,增加待机时间。STAR-MC3也可作为手机和服务器芯片中系统控制器或Sensor Hub等子系统的核心CPU。

STAR-MC3已成功链接SEGGER J-Link、Flasher编程器系列工具,对主流软件工具的支持将极大提升客户开发效率。

“星辰”STAR-MC3的发布,进一步完善了安谋科技“星辰”CPU IP家族在IoT、AIoT、车载电子和机器人控制等领域的产品布局。未来,安谋科技将持续以技术创新为驱动,连接全球前沿技术,加强自主IP研发布局,与生态伙伴协同共建开放合作平台,为国内“AI+”升级提供坚实的底层架构支撑。

声明:Arm、Helium与TrustZone是Arm(或其子公司)的注册商标或商标。(来源: 安谋科技)

3.奇瑞汽车正式登陆港交所,成年内港股最大车企IPO

9月25日,奇瑞汽车股份有限公司(股票代码:9973.HK)在香港联合交易所主板正式挂牌上市。此次上市,奇瑞汽车以每股30.75港元的招股价上限定价,全球发售约2.97亿股H股,募集资金总额约91.45亿港元,成为年内港股市场规模最大的车企IPO。截至收盘,奇瑞汽车股价为31.92港元,较发行价上涨3.8%,总市值为1841亿港元。

奇瑞汽车股份有限公司是一家位于中国芜湖的乘用车公司,自1997年成立以来,一直致力于引领行业创新和深耕国际市场。公司设计、开发、制造和销售多样化的乘用车产品组合,包括燃油车和新能源汽车,满足国内外市场用户的不同及不断变化的需求和喜好。根据弗若斯特沙利文的资料,以2024年的全球乘用车销量计算,奇瑞汽车是中国第二大自主品牌乘用车公司和全球第十一大乘用车公司。

根据弗若斯特沙利文的资料,2024年,奇瑞汽车是全球前二十大乘用车公司中唯一一家新能源汽车销量、燃油车销量、中国市场销量及海外市场销量较2023年均增长超过25%的乘用车公司。2024年,奇瑞汽车的乘用车销量较2023年增长49.4%,增速位居全球前二十大乘用车公司之首。2024年,奇瑞汽车有八款车型的平均月销量超过10,000辆。

其中,国内市场凭借领先的行业技术、多元化的产品组合、强大的品牌价值及庞大的销售及分销网络,奇瑞汽车的业务规模及销售收入实现迅速增长,市场份额不断扩大。2024年,奇瑞汽车在中国的乘用车销量较2023年增长56.0%,新能源汽车销量较2023年增长277.3%。根据同一资料来源,2024年,奇瑞汽车的燃油车和新能源汽车在中国的销量增速在中国前十大乘用车公司中均排名第一。

海外市场方面,2001年,奇瑞汽车出口了第一辆汽车。历经24年,截至最后实际可行日期,奇瑞汽车的乘用车已销往100多个国家和地区,全球累计销量超过1,300万辆。凭借先发优势,奇瑞汽车以多样化的品牌布局、多层次的销售网络、强大的供应链部署、本地化的研发能力和良好的用户口碑在海外市场取得成功。根据弗若斯特沙利文的资料,自2003年以来,奇瑞汽车连续22年位居中国自主品牌乘用车公司乘用车出口量第一。此外,2024年,奇瑞汽车在欧洲、南美和中东及北非地区的销量位列中国自主品牌乘用车公司第一,在北美及亚洲(中国除外)的销量位列中国自主品牌乘用车公司第二。

奇瑞汽车拥有五大品牌:奇瑞、捷途、星途、iCAR和智界。每个主要品牌都有独特的定位、出行风格和审美认知,满足不同客户的需求,并覆盖各具显著增长潜力的细分赛道。在往绩记录期间,来自这五大品牌的收入分别占2022年、2023年及2024年以及截至2025年3月31日止三个月总收入的89.1%、92.7%、91.5%及90.3%。

其中,奇瑞品牌作为奇瑞汽车的主品牌,奇瑞面向大众和家庭用户,打造安全舒适、质量过硬的一线品牌。根据弗若斯特沙利文的资料,奇瑞是中国最早突破百万辆销量的自主乘用车品牌。截至最后实际可行日期,奇瑞品牌汽车累计销量已超过1,000万辆。奇瑞品牌包括瑞虎、艾瑞泽及风云等核心序列与面向海外市场的OMODA及JAECOO品牌。主要车型包括瑞虎8、瑞虎7、瑞虎5x、艾瑞泽8、OMODA 5和风云T9,其中前五款车型在2024年的平均月销量超过10,000辆,风云T9在同年的销量也录得强劲增长。

4.赛力斯境外IPO获证监会备案,计划登陆港交所

9月25日,赛力斯集团股份有限公司(证券代码:601127,以下简称“赛力斯”)发布公告称,公司已收到中国证券监督管理委员会(以下简称“中国证监会”)出具的《关于赛力斯集团股份有限公司境外发行上市备案通知书》。这标志着赛力斯在推进境外发行上市方面取得了重要进展。

根据备案通知书,赛力斯拟发行不超过331,477,235股境外上市普通股(H股),并在香港联合交易所上市。自备案通知书出具之日起至本次境外发行上市结束前,公司如发生重大事项,应根据境内企业境外发行上市有关规定,通过中国证监会备案管理信息系统报告。此外,公司在完成境外发行上市后15个工作日内,应通过中国证监会备案管理信息系统报告发行上市情况。

备案通知书明确指出,公司在境外发行上市过程中应严格遵守境内外有关法律、法规和规则。若公司自备案通知书出具之日起12个月内未完成境外发行上市,但拟继续推进的,应当更新备案材料。

数据显示,赛力斯8月汽车总产量为47097辆,同比增长14.24%,今年累计总产量为296202辆,同比下降9.21%;8月汽车总销量为45818辆,同比增长8.43%,今年累计总销量为292364辆,同比下降10%。

5.千里科技股东3%股份被处置,奔驰数字技术13.39亿元接盘

千里科技于9月25日发布公告,公司5%以上股东重庆力帆控股有限公司(以下简称“力帆控股”)因未按照协议约定完成股票质押回购交易,根据《重庆力帆控股有限公司等十一家公司实质合并重整计划(草案)》规定,质权人申万宏源证券有限公司(以下简称“申万宏源”)和华创证券有限责任公司(以下简称“华创证券”)拟采用协议转让方式处置力帆控股所持公司股份。

9月25日,力帆控股与梅赛德斯-奔驰(上海)数字技术有限公司(以下简称“奔驰数字技术”)分别与申万宏源和华创证券签署了《股份购买协议》。根据协议,力帆控股将其持有的合计135,633,002股公司股份(占公司总股本的3%),以人民币9.87元/股的价格,通过协议转让方式转让给奔驰数字技术,以偿还相关债务,股份转让价款合计为1,338,697,729.74元。本次权益变动后,力帆控股的持股比例从13.68%降至10.68%,而奔驰数字技术将持有公司3%的股份。

千里科技称,本次权益变动不会对公司治理结构及持续经营产生重大影响。公司将继续保持稳定运营,致力于为股东创造更多价值。公司将密切关注本次权益变动事宜的进展情况,并按照相关法律法规的规定及时履行信息披露义务。

6.双林股份递表港交所,迈出开拓国际市场重要一步

双林股份有限公司(以下简称“双林股份”)于2025年9月24日向香港联合交易所有限公司(以下简称“香港联交所”)递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并在香港联交所网站刊登了相关申请资料。这一举措标志着双林股份在拓展国际市场、提升品牌影响力方面迈出了重要一步。

双林股份作为全球领先的传动驱动智能零部件制造商,凭借强大的创新与制造能力,向国内外汽车市场提供高质量的产品。公司产品涵盖传动驱动智能零部件,包括传动组件、新能源驱动系统及轮毂轴承零部件,以及内外饰。

根据弗若斯特沙利文的资料,按2024年收入计,双林股份在多个领域取得了显著的市场地位:是全球第二大汽车座椅水平驱动器(HDM)供应商,全球市场占有率为15.1%,也是中国最大的汽车座椅HDM供应商,市场占有率为32.8%;是全球第九大轮毂轴承供应商,全球市场占有率为2.2%,也是中国第三大轮毂轴承供应商,在中国的市场占有率为6.9%;更是全球最大的小型新能源汽车电驱动制造商,在全球及中国的市场占有率分别为6.4%及9.5%。

双林股份的产品主要包括传动驱动智能零部件以及内外饰。其中,传动驱动智能零部件业务是公司的战略重点。除了传统的汽车零部件,双林股份还凭借技术共通性与工艺相容性,成功将产品组合延伸至人形机器人传动驱动系统的关键零部件及低空经济领域。内外饰业务作为公司的基础业务,通过长期专注经营,助力公司积累了广泛且稳定的客户群。

从财务数据来看,双林股份的收入由2022年的人民币4,185.3百万元增至2024年的人民币4,910.5百万元。截至2025年6月30日止六个月,公司收入达到人民币2,524.8百万元,较截至2024年6月30日止六个月的人民币2,102.8百万元增长了20.1%。公司的毛利率也表现出色,由2022年的15.7%增至2024年的17.3%,并由截至2024年6月30日止六个月的18.9%进一步增至截至2025年6月30日止六个月的20.2%。

双林股份此次向香港联交所递交H股上市申请,不仅是公司发展的一个重要里程碑,也是其在全球市场进一步拓展和提升品牌影响力的关键举措。公司将继续秉承“以客户为中心”的理念,不断提升产品和服务质量,为全球客户提供更优质的产品和解决方案。