1.“小米系”模拟厂商整合,帝奥微补位隔离芯片

2.玻璃基板时代来临!中国大陆哪些厂商在布局?

3.传三星首款2nm芯片已启动量产,年底将在新机上商用

4.Google裁撤云端部门逾百名设计职位

5.研调:2025年高阶智能手机SoC出货年增74% 生成式AI功能快速渗透

6.美企裁员今年恐逾百万人

1.“小米系”模拟厂商整合,帝奥微补位隔离芯片

模拟芯片赛道并购又起。帝奥微(688381.SH)9月29日晚间发布公告,正筹划以发行股份及支付现金的方式购买荣湃半导体(上海)有限公司股权。公告显示,根据上海证券交易所的相关规定,经公司申请,公司股票已于2025年9月29日开市起停牌,并将于2025年9月30日开市起继续停牌,预计停牌(累计)时间不超过10个交易日。

图源:荣湃半导体官网

标的公司荣湃半导体,系隔离芯片厂商,成立于2017年,产品包括数字隔离器、驱动(MOSFET IGBT driver)、接口、采样(放大器、ADC)、光耦兼容等。天眼查显示,该公司法定代表人为董志伟(持股比例45.083%)。其股东阵容亦相当亮眼,深圳市富海新材二期创业投资基金合伙企业(有限合伙)、清控银杏南通创业投资基金合伙企业(有限合伙)、湖北小米长江产业基金合伙企业(有限合伙)、上海张江火炬创业投资有限公司、义乌韦豪创芯一期股权投资合伙企业(有限合伙)等分别持有荣湃半导体12.4247%、4.9521%、3.5%、3.0319%、1.425%股份。

图源:天眼查

不仅荣湃半导体,此次并购的发起者帝奥微也与小米有着紧密联系,湖北小米长江产业基金合伙企业(有限合伙)曾是其持股5%以上股东。目前,帝奥微主营产品为信号链模拟芯片和电源管理模拟芯片两大系列。今年上半年,其信号链产品营收1.48亿元,占比48.42%,电源管理产品营收1.58亿,占比51.58%。其官网数据显示,旗下拥有2000余款型号,2024年销量超10亿颗。

深化产业布局的同时,帝奥微今年半年报却显露“增收不增利”的一面:一方面实现营收3.06亿元,较上年同期增加15.11%;另一方面,归母净利润亏损420万元,同比下滑115.73%。帝奥微对此解释为——1、增强核心技术竞争力,持续加大研发投入;2、因实施股权激励计划,股份支付费用增加。

图源:帝奥微财报

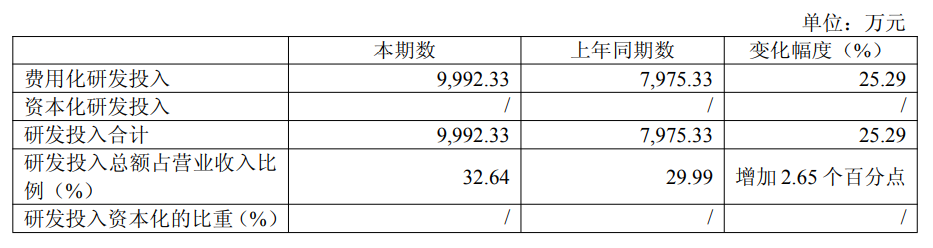

数据显示,今年1-6月,帝奥微研发投入达0.99亿元,同比增长25.29%;研发投入占营业收入的比例达到32.64%,相比较上年同期的29.99%,增加2.65个百分点。集微网此前统计20家头部模拟芯片上市公司半年报时曾指出,研发投入占营收比超30%的仅4家,帝奥微以高占比位列第二。

我国是全球最主要的模拟芯片消费市场,市场占比超过三分之一。但由于国内半导体产业起步较晚,国内模拟芯片市场仍由国际巨头公司所垄断,国产化率尚处于低位。IC Insights数据显示,2023年全球模拟芯片份额前五分别为德州仪器(19%)、亚德诺(13%)、思佳讯(8%)、英飞凌(7%)和意法半导体(5%),全球前五大厂商市场份额合计为52%,竞争格局相对比较分散。不仅如此,近年来的模拟芯片产品“价格战”亦对国产厂商造成损害。

为打破“大而不强、多而不精,高端失守”的局面,模拟芯片赛道产生大量并购整合案例。仅今年下半年,杰华特拟联合投资人共同购买新港海岸66.25%股权、必易微收购上海兴感半导体有限公司100%股权......

此次帝奥微筹划收购荣湃半导体,可视作其完善产品布局、扩大产品类别、打造技术壁垒的举措,在隔离芯片这一关键细分领域实现“补课”。毕竟,帝奥微早在其半年报中透露了“忧患”所在:国内模拟集成电路正处于快速发展阶段,越来越多的国内外企业争相进入相关领域,市场竞争加剧,虽然公司目前在国内已占领一定的市场份额且处于行业前列地位,但在产品覆盖度等方面与国际龙头企业存在一定的差距,若这类企业加大市场竞争力度,公司在未覆盖的产品类型和领域方面或将面临较为激烈的市场竞争,公司未来将构建更为完整的产品矩阵,在维持现有市场竞争力基础上,实现持续盈利。

2.玻璃基板时代来临!中国大陆哪些厂商在布局?

随着先进封装的不断演进,芯片对高速传输、低功耗与高效散热的需求持续攀升。凭借尺寸稳定性高、热膨胀系数低、布线密度更优等特性,玻璃基板正逐步成为下一代先进封装的重要方向。但技术突破尚未完全成熟,工艺难题依然存在。如今,玻璃基板正在经历哪些关键创新?又有哪些国内外厂商率先展开布局?

玻璃作为封装基板的优势

作为封装基板,玻璃的优势显著:其表面极度平整,热膨胀系数低于有机基板,从而简化光刻工艺。

这还只是其中的一部分。对于多芯片封装日益突出的翘曲问题,玻璃基板也能显著缓解。芯片可通过混合键合技术连接至玻璃基板上的重布线层。相较于有机芯基板,玻璃能为高频高速器件提供极低的传输损耗。

更重要的是,硅中介层和有机芯基板正面临发展瓶颈。玻璃成本远低于硅中介层,翘曲率降低50%,定位精度提升35%。轻松实现线宽线距小于2微米的重布线层(RDL),这是有机芯基板难以企及的。此外,玻璃在通信波长下的透明特性,使其能将波导嵌入叠层玻璃结构中,满足6G应用需求。而超薄(<100微米)玻璃可轻松制成700×700毫米的大尺寸规格。

玻璃(通常为硼硅酸盐或石英玻璃)还具有灵活的应用特性:可作为载体基板、嵌入元件的核心基板、3D堆叠材料,或用于传感器及MEMS的密封腔体。散热的效率也更高,热膨胀系数可以在一定数值内自动调节,既能与低端硅基材料兼容,也能匹配高端PCB。

在高频应用中,玻璃同样表现卓越。其介电常数远低于硅(2.8 vs. 12),且正切损耗极低,传输损耗比硅材料低多个数量级,显著提升信号完整性。

多年来,凭借上述诸多优势,玻璃逐渐成为业界关注的下一代封装基板材料。其中一大关键特性是支持高互连密度以及低于2微米的RDL特征。

迪思科(Disco Hi-Tec )美洲技术经理 Frank Wei 表示:“随着过去两年人工智能( AI )计算的激增,将布线密度压缩以提升SiP内部通信速度,已成为集成电路封装研发的焦点。”

制造挑战

但该技术并非完美无缺。玻璃切割(分离)过程极易产生微裂纹,且批量制造数千个细间距的玻璃通孔(TGV)难度不小,这限制了玻璃材料潜力的充分发挥。尽管存在制造障碍,但提升高性能计算(HPC)/AI芯片质量的潜力正推动技术快速发展。

在2025年电子元件与技术大会(ECTC)及其他近期会议上,研究人员展示了以下方面的进展:用于>100GHz数据速率的堆叠玻璃;通过激光改性与高频蚀刻实现TGV贯穿蚀刻;无需后续蚀刻的直接激光蚀刻;制备6微米、纵横比>15的TGV结构;基于预测性良率建模优化对准精度,加速FOPLP(扇出面板级封装)良率爬升;在分切界面处对堆叠层进行锥形处理以防止玻璃破裂。

用于高频应用的玻璃堆叠技术

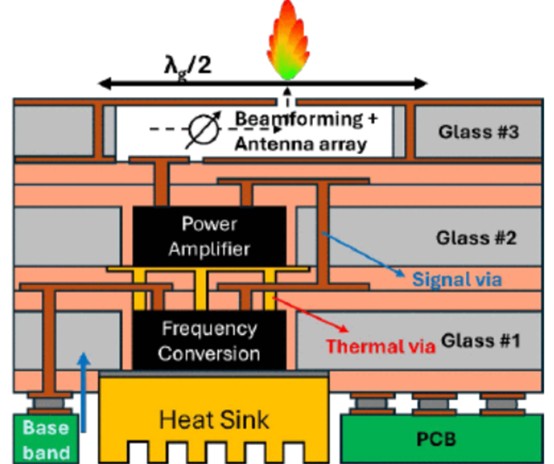

玻璃凭借其高频传输特性和极低损耗,成为支持>100GHz数据速率的6G无线通信网络的理想材料。通过在堆叠玻璃中实现异构集成,可将高频前端芯片与低损耗互连技术整合于大规模天线阵列中。

佐治亚理工学院博士生Li Xingchen指出:“通过将收发器模块分解为功率放大器、频率转换器等独立功能芯片,这些芯片可嵌入堆叠基板核心并实现垂直互连。” 该工艺在玻璃基板上堆叠2英寸(50×50毫米)芯片的关键技术包括:菊花链结构集成、玻璃层间高精度对准(3微米)、穿透玻璃激光钻孔及铜填充工艺。

研究团队选用味之素堆积薄膜(ABF,介电常数Dk=3.3,介电损耗Df=0.0044)兼具低介电常数介质与玻璃粘合剂功能,并在两层采用基于RDL的共面波导(见图1)。该结构实现了高达220GHz的宽带电学性能,损耗仅0.3dB。

图1:堆叠玻璃结构采用未固化的ABF介电层作为粘合剂,通过激光钻孔形成通孔,并采用无电镀铜种子层/电镀铜填充工艺。

厚度为100微米的玻璃面板通过倒装芯片键合技术堆叠在未固化的ABF基板上,该工艺可最大限度减少加热时的面板位移。ABF材料包裹芯片后,在顶部玻璃层再覆一层15微米的未固化ABF并进行固化。通过激光加工形成兼具信号传输与散热功能的穿透式玻璃通孔,随后经粘合促进剂处理、无电镀铜及电镀工艺,填充高度达130微米、间距100微米的V形通孔。该工艺有望成为6G应用的3D堆叠解决方案。

玻璃通孔(TGV)工艺

激光在TGV制造中发挥着关键作用。LPKF激光电子公司的战略产品经理Richard Noack近期详细阐述了激光诱导深蚀刻(LIDE)技术如何通过改进实现量产应用。LIDE工艺首先通过激光改性硼硅酸盐玻璃,改变其结构特性使其具备各向异性蚀刻的潜力。

激光改性工艺通过单次激光脉冲破坏玻璃的成分结构。“初始改性区域宽度不足1微米,可描述为'气泡链',” Richard Noack解释道,“沿着这条平缓改性带的蚀刻速率比材料其他区域高出100倍。”

随后,通过氢氟酸(HF)湿法蚀刻形成目标形状(见图2)。LIDE技术已实现蚀刻最小3微米、间距5微米的通孔。

为简化湿法面板处理流程,Yield Engineering Systems(YES)公司开发了一款自动化多腔室浸泡、冲洗及干燥设备,可同时处理12块尺寸为510×515毫米的玻璃面板。该公司高级总监Venugopal Govindarajulu展示了用于制造高增透率玻璃通孔的湿法蚀刻工艺,该工艺专为大规模量产设计。

该工具可使用市售玻璃材料,在130°C条件下以高达80µm/h的蚀刻速率刻蚀25~100µm的TGV结构。激光工艺可通过调整实现所需形状——圆柱形、沙漏形、直通孔或腔体结构。

YES团队确定,蚀刻速率和TGV轮廓取决于HF蚀刻液的化学成分、酸浓度和蚀刻温度,通过调节这些参数可实现高达5:1的高选择性蚀刻(蚀刻速率调节区域/未处理玻璃的蚀刻速率)。

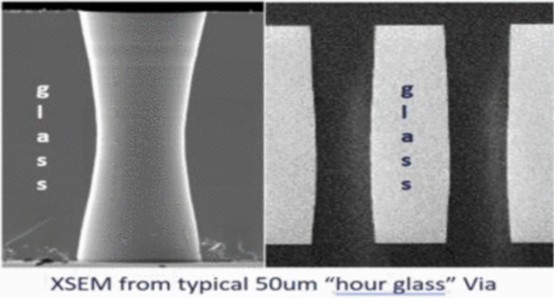

沙漏状结构被认为最适合实现铜物理气相沉积(PVD)工艺的无空隙填充。采用湿法蚀刻槽所达到的纵横比(深度/直径)范围为4:1~20:1(玻璃厚度200微米)。“在高产量制造环境中,关键考量包括:优化蚀刻速率的化学配方、确保均匀蚀刻的流体动力学设计,以及实现工艺稳定性的精准温控与流量控制,”Govindarajulu强调道。

图2:沙漏形轮廓最适配铜PVD种子层,随后进行电镀。

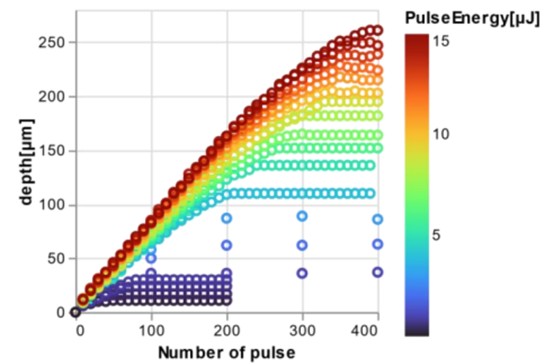

尽管LIDE被视为玻璃通孔的领先工艺,但企业仍在探索更环保的解决方案,以避免使用有毒的氢氟酸。东京大学的Toshi Otsu与同事成功在100微米厚的朝日玻璃ENA1材料上制备出宽度6微米、间距25微米的孔洞。该方法采用不同脉冲能量和发射次数的准直深紫外激光束(257纳米)。研究人员指出:“超短脉冲激光的使用最大限度地减少了对周围材料的热效应,实现了精确而清洁的加工。”

图3:孔深随脉冲能量增加而增大,但存在上限。

扫描电子显微镜截面图显示,高长宽比的TGV材料在玻璃顶部具有比底部更大的孔径。孔深可达260微米,长宽比介于20:1~25:1之间(见图3)。

研发推动玻璃基板产能提升

每当行业考虑采用玻璃等新材料时,仿真技术都能揭示材料间的相互作用机制。它还能协助工艺对比分析,例如哪种粘合促进剂与玻璃界面契合度最高,或是物理气相沉积(PVD)镀铜还是化学镀铜能形成更优的种子层。

“当转向玻璃等新型基板时,原子级建模将成为预测多层薄膜在玻璃基底上形成界面行为的关键工具。这为制造前的工作提供了明确方向——既指明了研发重点,也揭示了工艺环节的关注要点。”新思科技首席解决方案工程师Anders Blom如是说。

另一项有助于推进面板级研发和良率提升的工具是预测良率建模,尤其适用于搭载HBM的AI处理器。Onto Innovation应用开发经理John Chang详细介绍了其预测性良率模型,重点关注堆叠缺陷问题。“这些元件成本高昂,”他表示,“因此在每个环节最大化良率、及早识别缺陷以减少损失至关重要。”

尽管玻璃基板相较于有机芯基板能显著降低图案失真和翘曲现象,但这些缺陷在FOPLP处理中仍会影响良率。Onto Innovation的解决方案采用离线计量工具测量芯片位移与变形,结合定制化工艺参数和机器学习算法,可快速降低510×515毫米面板的对位缺陷。

面板级对位误差通常在面板上呈现非线性分布,可采用四种不同的校正方法——全局校正、区域校正(例如每面板4区)、晶粒校正和逐点校正。基于芯片的校正可实现最高良率,但校正时间会拖累吞吐量。相反,基于区域的校正方案能在每次曝光中暴露具有相似位移的多个芯片区域,从而在较少影响吞吐量的前提下维持高良率。然而仅靠这种优化仍无法达到可接受的良率水平。

图4:良率预测工作流程可实时监测和分析影响叠层良率的晶片位移和图案失真现象。

为加速套刻精度提升,团队建立了一种模拟最终良率与不同工艺参数条件之间关系的评估方法。Chang博士表示:“通过运用这项技术(如图4所示的全流程模拟),用户可借助仿真确定最佳参数,并通过运行认证基板验证预测结果。”

此外,图表和直方图有助于在生产型FOPLP环境中早期识别掩模对准问题,从而加速工艺认证并优化流程。Chang博士表示:“随着未来几年FOPLP技术预计将实现显著增长,我们相信良率预测技术将为实现FOPLP光刻技术的快速量产和高良率提供明确路径。”

如何防止玻璃碎裂?

玻璃易碎,在搬运及其他操作过程中,尤其是切割环节,极易出现微裂纹问题。

在玻璃芯基板上进行切割时出现的缺陷被称为SeWaRe,该术语源自日语“背部开裂”的表述。Disco公司的Frank Wei与Andrew Frederick通过研究不同厚度裸硼硅玻璃基板(125、200及500毫米)在切割过程中产生的裂纹成因,并结合玻璃两侧两种复合堆叠层的测试,最终确定了目前已知最有效的减损方案。

Disco研究表明,与基于激光的切割方法(激光隐形切割和激光增强烧蚀填充)相比,双刀片切割方法产生的边缘碎裂更多,但边缘更光滑。切割后的芯片尺寸为5×5毫米和15×15毫米。值得注意的是,层压结构增强了芯片强度,采用更高模量的介电材料可获得最佳芯片强度。

有限元法(FEM)表明,边缘崩损始于最尖锐的微观缺陷,这些缺陷在划片过程中承受着最集中的应力。Disco团队发现,当层压层延伸至分离区域边缘时,会产生SeWarRe缺陷。通过在分离边缘部分去除层压层(即回缩法)可消除此类缺陷。

图5:当对聚合物堆积层(正面和背面)采用回缩工艺时,分离过程中产生的碎裂现象得以消除。

虽然主流玻璃面板分切工艺是在基板两侧覆合堆叠层后进行,但索尼半导体解决方案公司的Shun Mitarai及其团队开创性地采用有机树脂嵌入切割基板的新方法,以实现边缘保护。他们将分离式玻璃基板嵌入工艺(SGEP)与行业传统工艺进行对比:“传统工艺(CP)在制造玻璃基板时虽能保持大尺寸面板的完整性,流程相对简单,但需投入巨额资金进行双面互连结构形成,且需大幅改造设备以避免玻璃破损。”

传统工艺流程始于TGV蚀刻与金属化处理,随后进行核心互连工艺。对积层进行层压,再进行单片化。最后在基板每条边缘涂覆有机树脂。

相反,SGEP工艺在核心互连层形成后对基板进行切割。这一创新步骤涉及将玻璃芯段嵌入覆铜层压板框架中。随后进行堆叠层层压,最后切割树脂框架。

Mitarai指出,这种针对单片玻璃边缘的保护工艺相当复杂。双面堆叠层能有效平衡单面加工过程中因热膨胀系数(CTE)导致的翘曲问题。而单片玻璃芯嵌入工艺则实现了单面加工,同时提供了更优异的基板保护性能。该工艺的下一步发展将聚焦于提升其对严格设计规则的兼容性,并进一步提高良品率。

英特尔、三星等国际巨头加速布局

玻璃基板封装关键技术为TGV,其产业链包括生产、原料、设备、技术、封装、检测、应用等环节,上游为生产、原料、设备环节。因玻璃基板在电子元件材料应用领域展现出巨大潜力,国际大厂英特尔、三星、英伟达、台积电等大厂纷纷入局。

英特尔是最早公开展示玻璃基板成果的企业之一。2023年,英特尔发布了业界首个基于玻璃基板的测试芯片样品,强调其在高速I/O、高密度互连和超大尺寸封装中的应用前景。近日有媒体报道指出英特尔已停止其内部的玻璃基板研发资金支持,转而考虑“向专门厂商采购”玻璃基板方案。对此,英特尔在发布的一份声明中表示,该公司的半导体玻璃基板开发计划相较2023年版路线图(2030年前向市场提供完整的玻璃基板先进封装解决方案)没有变化,并称不会回应市场上流传的“英特尔考虑退出半导体玻璃基板业务”谣言。

三星同样在积极跟进,玻璃基板主要针对人工智能和服务器。在CES 2024大会上,三星电机(Samsung Electro-Mechanics)社长张德贤表示,三星电机的目标是2024年建成玻璃基板原型生产线,2025年生产原型,2026年后批量生产。据称,三星电机已聘请前英特尔资深玻璃基板研发工程师 Kang Doo-an 负责技术战略和包装/玻璃领域的研发。

台积电则将玻璃基板纳入其先进封装版图中。2024年9月,台积电宣布将大力开发FOPLP技术,并明确将玻璃基板作为核心材料,计划于2025年为英伟达生产首批基于玻璃基板的芯片。在技术路径上,台积电聚焦玻璃芯扇出(Glass Core Fan-Out)和TGV工艺的研发。根据中国台湾玻璃基板供应链的规划,相关技术路线已明确:2025 年采用Chip-First方法,2026年过渡到更先进的RDL-First工艺,并计划于2027年量产复杂的TGV工艺,与台积电的需求高度同步。

中国大陆TGV企业崛起,技术自主可期

中国大陆玻璃基板TGV企业以三叠纪、京东方、厦门云天、佛智芯、沃格光电、奕成科技、森丸电子、甫一电子等为代表,这些企业陆续突破TGV技术,建成多条TGV封装生产线,取得了令人瞩目的成果。

三叠纪(广东)科技有限公司是成都迈科科技有限公司的全资子公司,立足三维集成微系统关键材料与集成技术,在行业内率先提出TGV3.0,首次突破亚10微米通孔和填充技术,技术水平处于国际先进地位。2022年公司在东莞松山湖建成TGV基板与三维集成封装中试线,并参与组建“集成电路与半导体特色工艺战略科学家团队”,成为中国大陆具有显著特色和优势的TGV研发与生产基地。

京东方科技集团股份有限公司基于显示技术积累,构建了以TGV为特色的半导体解决方案。目前,它的8英寸新型试验线已经投入使用,还突破了多项创新技术,像高密度3D互联技术、高深宽比TGV技术等。京东方启用了标准的玻璃芯板及封装载板,这种载板具备高强度、低翘曲的优势,主要面向AI芯片,计划在2026年后启动量产。

厦门云天半导体科技有限公司成立于2018年,致力于半导体先进封装与系统集成方面的业务,能为客户提供从设计到生产的全流程服务。在TGV技术方面,其晶圆级封装出货量已突破2万片,成功突破了4微米孔径的技术瓶颈。2024年,该公司掌握了2.5D高密度玻璃中介层技术,所生产的转接板在AI、CPU、GPU等大芯片封装中能提供灵活高效的解决方案。

广东佛智芯微电子技术研究有限公司专注于板级扇出封装和玻璃基板加工制造,掌握了多项半导体扇出封装核心工艺,像玻璃微孔加工、金属化技术等。在TGV技术方向上,它的最小孔径能达到1微米,深径比可达150:1,还建有中国大陆第一条自主产权的大板级扇出型封装量产线,未来计划将玻璃基Chiplet方案应用于更多领域。

江西沃格光电集团股份有限公司成立于2009年,业务范围涵盖了光电玻璃精加工、背光及显示模组等多个模块,其中玻璃基半导体先进封装载板是其重要业务之一。湖北通格微电路科技有限公司是沃格光电的全资子公司,专注于玻璃基TGV多层精密线路板等相关产品的研发与制造,拥有全制程工艺能力和制备装备,从玻璃减薄、通孔、填孔,到后面的镀膜、切割等工序,都能独立完成。

成都奕成科技股份有限公司主要从事集成电路板级先进系统封测业务,服务涵盖封装设计、芯片封装等。在玻璃面板级封装方面,它是中国大陆首批量产的厂家之一。2024年,奕成科技实现了板级高密FOMCM平台批量量产,成为中国大陆目前唯一具备该产品量产能力的公司,在FOPLP先进封测领域迈出了重要一步。

写在最后

目前,中国大陆这些玻璃基板企业不仅掌握了关键技术,更建立了完整的研发与生产体系。随着TGV技术的不断成熟和应用场景的拓展,中国大陆玻璃基板先进封装领域的自主能力和产业竞争力将持续提升,为未来AI、HPC及下一代半导体封装发展奠定坚实基础。

参考来源:https://semiengineering.com/glass-substrates-gain-momentum/

https://news.cnpowder.com.cn/83980.html

3.传三星首款2nm芯片已启动量产,年底将在新机上商用

三星首款2nm芯片或即将来临。

据报道,三星2nm工艺处理器Exynos 2600的量产工作已在近期启动,量产用的首批晶圆已被投入。业内人士透露,Exynos2600早已经“Fab-out”,年底就要在新的Galaxy S26系列上商用。

Fab-out是半导体晶圆制造过程中的关键节点,指晶圆完成所有前端工艺流程后进入后端测试与封装的阶段,进入后端的晶圆测试、封装、封装测试等环节。

不过,这次三星依然不会全线切回自研芯片,依然是以高通第五代骁龙8至尊版为主供,只是部分国家和地区会搭载,。

值得一提的是,由于台积电产能节奏未能完全配合手机厂的出货计划,2025年一些旗舰手机如苹果 iPhone 17仍无法量产搭载2nm芯片。

根据台积电规划,2nm原定于2025年年中开放产能,但从下线(tape out)到回片,再到功能与性能调试,一般需要数月时间。

一位芯片设计从业者表示,即使苹果在 2024 年底完成A20芯片的流片与测试,也要等到2025年6月份才能开始投片量产,无法赶上iPhone 17的备货节奏,尤其还需考虑富士康组装线的生产安排。

4.Google裁撤云端部门逾百名设计职位

根据《CNBC》周三(1 日) 报导,Google( GOOGL-US )本周裁撤「量化使用者体验研究」团队、「平台与服务体验」团队及部分相关团队,共计逾百个职位。

这些职位主要负责透过资料分析、使用者调查等工具,研究使用者行为并协助产品开发与设计决策。

云端部门部分设计团队规模减半,受影响职位多数位于美国。部分员工获得缓冲期,可在12 月初前于公司内部寻找新职位。 Google 未回应置评请求。此消息由《商业内幕》率先报导。

此波裁员是Google 聚焦AI 投资、加速人力精简的延续。

今年以来Google 已向人力资源、硬体、搜寻、广告、行销、财务和商务等部门的美国员工提供自愿离职方案,并裁撤超过三分之一管理小型团队的主管。

Google 执行长Sundar Pichai 今年8 月告诉员工,随着公司规模扩大,「我们需要更有效率,不能只靠增加人力解决所有问题」。

Google 最近也开始推动员工在日常工作中更广泛使用AI 工具。

其他科技巨头也在进行人力调整。微软( MSFT-US )7 月裁员9,000 人,涵盖不同职位和地区。 Meta( META-US ) 同样进行过裁员。科技业自2023 年起陆续展开人力精简,以因应经济不确定性并将资源投入AI 发展。(钜亨网)

5.研调:2025年高阶智能手机SoC出货年增74% 生成式AI功能快速渗透

研调机构Counterpoint 最新报告指出,2025 年具备GenAI 功能的智能手机SoC 出货量将占全球总量的35%,年增长达74%,成长动能主要来自于GenAI 功能在各价位带的快速渗透,苹果预计将以46% 的市占率稳居领先,高通( QCOM-US ) 则以35% 位居第二,联发科( 2454-TW ) 以12% 排名第三。

为巩固领先优势,Apple 与OpenAI 展开合作,将ChatGPT 深度整合至iOS、iPadOS 与macOS,使用户能直接体验其功能。同时,Apple 也持续开发自有生成式模型,包括一款30 亿参数的装置端语言模型,以及可透过Apple Silicon 伺服器的Private Cloud Compute 存取的更大型伺服器端模型。

在Android 阵营,高通推出AI Orchestrator,协助OEM 专注于应用与服务开发,而无需处理复杂的LLM、硬体与软体整合;联发科则透过NeuroPilot 工具组进一步优化CPU、GPU 与NPU 的AI 效能。两家公司同时积极与中国智能手机品牌合作,以确保GenAI 模型能高效运行于其SoC 上。

2025 年高阶智能手机SoC 具备GenAI 功能的出货量预计将年增53%,其中88% 将支援装置端GenAI。 Apple 的A19 与A19 Pro、高通的Snapdragon 8 Elite Gen 5,以及联发科的Dimensity 9500,皆将进一步加速GenAI 在高阶智慧型手机市场的渗透。

Counterpoint 研究分析师Shivani Parashar 评论,自2024 年智能手机GenAI 快速崛起以来,高效能AI 运算单元的竞争愈加激烈。预计到2025 年,高阶行动平台的峰值AI 效能将突破100 TOPS,较2021 年提升近四倍。

Shivani Parashar 指出,随着GenAI 在高阶智能手机的渗透率不断提升,SoC 平均售价将持续上扬,主要受惠于品牌导入更先进制程,并增加CPU、GPU 与NPU 等半导体含量,以强化装置端GenAI 的支援能力。苹果持续透过A 系列晶片引领高阶GenAI SoC 市场,结合Neural Engine 与深度软硬体整合,展现高度优化的效能。

Shivani Parashar 表示,另一方面,高通自Snapdragon 8 Gen 3 起稳固高阶Android 市场地位,透过Hexagon AI 引擎提升多模态AI 能力;联发科则自Dimensity 9300 系列开始积极布局,强调大核心架构设计、能效优化与进阶LLM 应用。

在300–499 美元价位带,2025 年具备GenAI 功能的智能手机SoC 出货量将年增三倍,市占率达38%。高通将以57% 的市占率领先,其次为联发科。联发科率先透过Dimensity 8000 系列在此价位带导入GenAI SoC,而高通则较晚进入,推出Snapdragon 700 系列,并开始以Snapdragon 6 系列瞄准100–299 美元区间的入门市场。

Counterpoint 资深分析师Parv Sharma 表示,GenAI SoC 在中阶价位成长主要来自GenAI SoC 在中阶价位的快速渗透,智能手机品牌希望透过GenAI 为用户带来更佳体验。 SoC 厂商正持续优化LLM,使其能在中阶装置上高效运行。随着未来低价位新品逐步导入GenAI 功能,渗透率将进一步提升。(钜亨网)

6.美企裁员今年恐逾百万人

人力资源机构Challenger, Gray & Christmas在2日公布美国9月企业宣布裁员人数约5.4万人,较前月大减近4成。尽管裁员情况出现减缓,但今年来裁员人数仍创5年来同期新高,政府部门和科技业是前两大裁员的源头。

9月裁员54,064人,较8月大减37%。若与去年同期相较下跌26%,为今年来第三度呈现年减月份。 6月到9月间第三季,美企计画裁员共202,118人,创2020年第三季来新高,当年就业市场受新冠疫情冲击。若与第二季相较下跌18%,但较去年同期增加16%。今年前三季累计裁员946,426人,为2020年来同期新高,较去年同期大增55%。

Challenger资深副总裁查兰吉(Andy Challenger)说,美企今年计划裁员总数,极可能创下2020年来首次超过100万人,为Challenger统计以来第9次超过此水准。

查兰吉表示,过去年度裁员突破百万人水准,不是遭遇经济衰退,就是像2005年和2006年那样面对自动化浪潮。当时自动化让制造业和科技业得以削减人力成本。

对于今年,他强调正处于就业市场持续停滞、成本上升和出现变革性新科技等局面。虽然联准会到年底有望继续降息,让第四季就业市场得以出现一些回稳,但其他因素仍可能让雇主继续裁员或暂停增聘人手。

今年来裁员数最高的是政府部门,截至9月底止累计宣布裁员299,755人,当中几乎是由「政府效率部」(DOGE)操刀。裁员第二高是科技业,累计107,878人,较去年同期减少8%。第三高是零售业,年增203%至86,233人。

查兰吉说,科技业正透过AI进行令人难以置信的颠覆,不但持续裁员,并且更不用增聘尤其是新进工程师等人力。科技业领袖强调AI正改变工作性质,愈来愈多企业正要求其工作团队学习AI技能。

根据Challenger资料,9月有约7,000个工作职务因AI而被裁撤。今年来累计17,375人因AI而直接丢掉工作,另20,219人可能因AI等技术升级因素而被裁撤。(工商时报)