1.【IPO一线】圣邦微电子递表港交所:中国模拟IC龙头启幕上市

2.【IPO一线】常州微亿智造递表港交所:中国工业具身智能机器人龙头赴港上市

3.【IPO一线】武汉聚芯微电子正式递表港交所 全球智能感知龙头启动上市

1.【IPO一线】圣邦微电子递表港交所:中国模拟IC龙头启幕上市

9月28日,领先的综合模拟集成电路企业——圣邦微电子(北京)股份有限公司正式向香港联交所递交主板上市申请。弗若斯特沙利文资料显示,2014-2024年公司收入复合年增长率达26.2%,远超中国模拟IC行业平均9.7%的增速,稳居国内龙头地位。

圣邦微电子专注信号链与电源管理双支柱产品,已形成约6,600款模拟IC及传感器矩阵,覆盖放大器、数据转换器、DC/DC、LDO、电池管理、温度/磁传感器等36个品类,可为工业、能源、汽车、网络计算、消费电子等全场景提供系统级解决方案。报告期内,公司保持高频创新节奏,累计推出约2,800款新品,首创60nA超低静态电流同步降压转换器、1.6nV/√Hz超低噪声运放、SNR 99dB 18位SAR ADC等多项国内第一,奠定高性能模拟标杆。

面向智能时代,公司产品在机器人、智能电网、激光雷达、数据中心服务器、AR/VR可穿戴设备等新兴应用加速渗透。弗若斯特沙利文预测,2029年中国模拟IC市场工业与能源、汽车、网络与计算、消费电子四大领域规模将分别达674亿元、858亿元、1,156亿元、658亿元,公司凭系统级成本优势与车规级可靠性认证有望持续受益。

财务方面,2022-2024财年及2025年上半年,圣邦微电子收入分别为31.88亿元、26.16亿元、33.47亿元、18.19亿元;经调整净利润(非国际财务报告准则)分别为9.63亿元、3.89亿元、5.76亿元、2.45亿元,毛利率保持45%以上,盈利稳健。

本次港股募资拟用于高压大电流、车规级及超低功耗模拟芯片研发,扩大系统实验室与可靠性测试平台,升级供应链数字化系统并拓展海外市场,进一步巩固其连接“真实世界与数字世界”的模拟IC领导地位。

2.【IPO一线】常州微亿智造递表港交所:中国工业具身智能机器人龙头赴港上市

9月28日,国内工业具身智能机器人(EIIR)领军企业——常州微亿智造科技股份有限公司正式向香港联交所递交主板上市申请。灼识咨询数据显示,按2024年收益计,公司为中国最大EIIR供应商, flagship EIIR产品线收益由2022年的3,380万元跃升至2024年的2.72亿元,复合年增长率逾180%,同期收入占比由15.3%提升至53.6%,毛利率由45.7%提高至54.1%,呈强劲增长与盈利双升态势。

微亿智造全栈自研软硬件系统,打造“感知-学习-决策-执行”闭环,率先在3C电子、汽车制造、新能源、快消品、半导体等对精度与可靠性要求极高的复杂工业场景实现具身智能规模化落地。公司构建超15TB、逾10亿条精标数据的行业最大非结构化工业数据库,形成自我强化数据飞轮;截至2025年6月30日,拥有700余项自主知识产权(含180余件发明专利、300件软件著作权),并战略投资捷勃特补全机器人本体及运动控制核心能力,实现软硬件深度协同。

2025年公司正式启动海外拓展,已获欧洲、美国多家世界500强及国际龙头工厂直接订单,并布局日本、新加坡、马来西亚等市场。

业绩方面,2022-2024年及2025年上半年,公司前五大客户收入占比分别为59.1%、52.4%、28.3%及41.6%,客户结构持续优化;同期最大客户收入占比20.9%、13.5%、7.0%及13.1%,风险分散。此次募资拟用于加大研发、扩充产能、深化海外布局及战略投资,巩固其在全球工业具身智能赛道的领先地位。

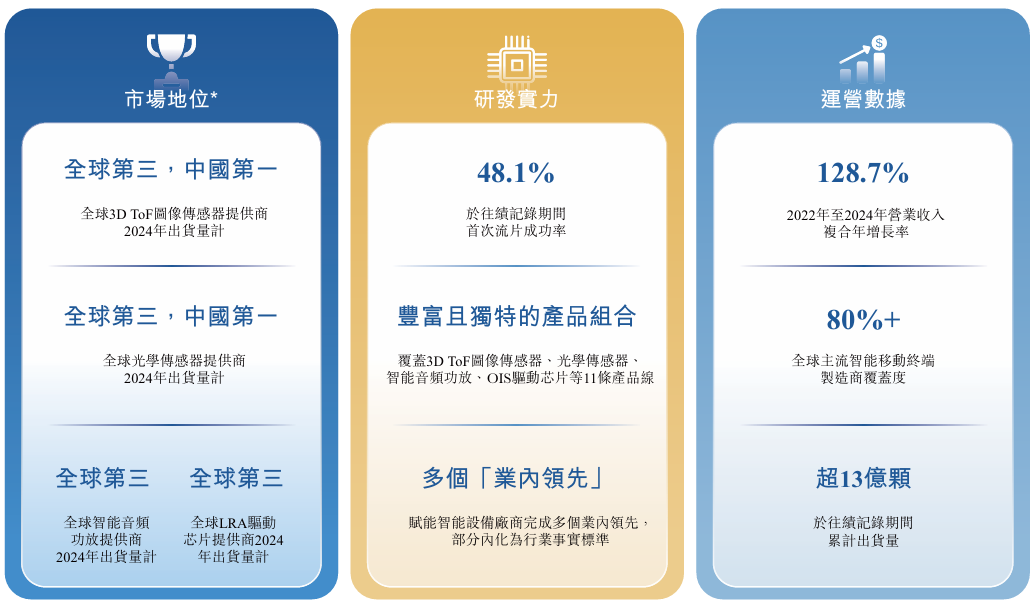

3.【IPO一线】武汉聚芯微电子正式递表港交所 全球智能感知龙头启动上市

智能感知、机器视觉及影像技术解决方案提供商——武汉聚芯微电子股份有限公司于9月29日正式向香港联合交易所递交主板上市申请,标志着这家“芯片+算法”深度融合的行业龙头迈入资本市场新阶段。

聚芯微电子以高性能数模混合信号芯片与优化算法为核心,构建“感知-决策-执行”闭环,为机器人、物联网、移动智能设备、数字孪生及汽车电子等高增长场景提供关键驱动力。根据灼识咨询数据,2024年公司在全球光学传感器、智能音频功放、LRA驱动芯片、3D ToF图像传感器等四大细分市场均位列前三,市场份额分别为11.2%、8.3%、4.1%及1.6%,影像技术芯片出货量全球第七。

公司自主研发涵盖智能感知算法、高集成度数字处理、传感器工艺及全栈模拟IC设计的“根技术”,研发团队175人,超60%拥有研究生及以上学历。2022年至2025年上半年,研发支出累计超2.9亿元,持续夯实技术壁垒。

业绩方面,公司收入结构持续优化。智能感知产品收入由2022年的1.24亿元增长至2024年的5.74亿元,年复合增长率达115.6%;机器视觉与影像技术产品快速放量,2025年上半年合计收入达8534万元,占总收入21.3%,成为第二增长曲线。

客户方面,公司与全球头部智能手机及电子设备厂商建立深度合作,2025年上半年前五大客户收入占比81.7%,最大客户贡献28.6%。供应链方面,公司与顶级晶圆代工厂及封测厂紧密合作,前五大供应商采购额长期占比超89%。

此次赴港上市,聚芯微电子拟将募集资金用于加大研发投入、丰富产品矩阵、加速全球化供应链布局及战略投资合作,进一步巩固其在全球智能感知与影像技术领域的领先地位。