随着全球人工智能与物联网(AIoT)产业的飞速发展,端侧AI芯片作为智能终端运行的核心算力载体,其市场规模持续扩大,竞争也愈发激烈。在此趋势下,拓展海外市场成为A股端侧AI 芯片企业突破增长瓶颈、提升全球竞争力的关键选择。近年来,众多企业积极布局海外,在不同市场区域与应用场景中寻求发展机遇,但受技术实力、市场环境、供应链布局等多重因素影响,各企业的出海成果呈现出明显差异。

本文将从出海现状、出海机遇、企业应对策略等维度,深入剖析2023-2025年上半年A股端侧AI芯片企业的出海发展态势。通过梳理企业境外收入数据,划分不同类型企业的出海特征,挖掘驱动企业出海增长的核心动力,分析企业面临的挑战与应对举措,最终总结行业出海现状与未来发展方向,为行业参与者提供价值参考。

出海现状:收入占比高,但增长不均

从2023–2025年上半年的境外收入数据来看,部分企业已具备较强的海外市场依赖度,具体呈现以下特征:

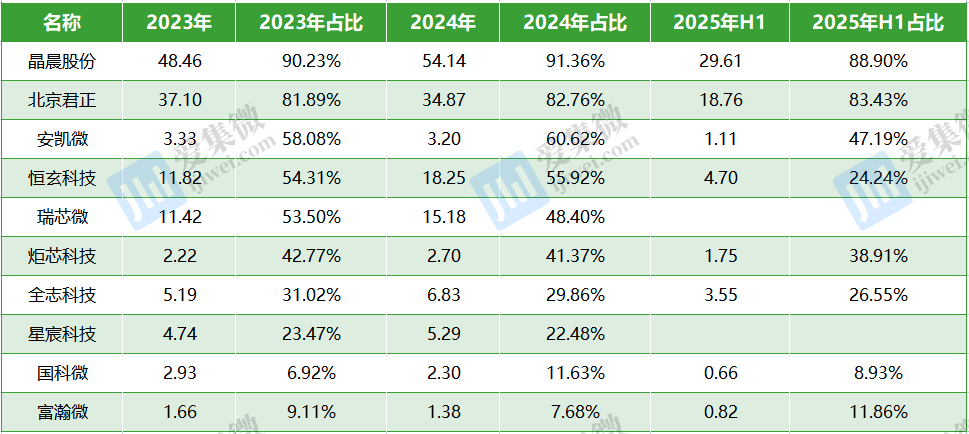

高依赖型企业:晶晨股份、北京君正等企业境外收入占比常年维持在80%以上。其中,晶晨股份2023年境外收入48.46亿元,占比90.23%;2024年境外收入54.14亿元,占比进一步提升至91.36%,2025年H1虽略有回落至88.9%,但仍保持绝对高位,其产品已覆盖北美、欧洲、拉丁美洲等全球主要市场,国际化运营能力凸显。北京君正2023-2025年H1境外收入占比稳定在81%-83%区间,2025年H1境外收入18.76亿元,同比保持增长,旗下存储芯片与模拟芯片在全球汽车电子、工业市场具备较强竞争力。

增长分化型企业:炬芯科技、恒玄科技等企业在境外收入绝对值增长的同时,占比略有下降。炬芯科技2023年境外收入2.22亿元,2024年增至2.7亿元,但收入占比从42.77%降至41.37%,2025年H1进一步降至38.91%,主要因国内端侧AI音频芯片需求爆发,国内业务增速高于海外;恒玄科技2023年境外收入11.82亿元(占比为54.31%),2024年大幅增至18.25亿元(占比为55.92%),然而2025年H1境外收入4.7亿元,占比骤降至24.24%,反映出国内智能可穿戴市场需求的快速增长对收入结构产生显著影响。

探索型企业:富瀚微、国科微等企业境外收入占比偏低,出海仍处于起步阶段。富瀚微2023年境外收入1.66亿元,占比仅9.11%,2024年境外收入1.38亿元,占比降至7.68%,2025年H1虽回升至11.86%,但整体规模较小,主要因其产品聚焦国内视觉芯片市场,海外拓展尚未形成规模效应;国科微2023年境外收入2.93亿元,占比6.92%,2024年境外收入2.3亿元,占比提升至11.63%,2025年H1又回落至8.93%,境外业务仍处于试错与拓展期。

A股端侧AI芯片公司境外营收规模及占比(单位:亿元,数据来源:同花顺)

总体来看,境外市场已成为多数A股端侧AI芯片企业的重要收入来源,但企业在出海深度与广度上存在明显分化,部分企业凭借技术积累与客户资源形成先发优势,而部分企业仍需突破市场认知与渠道壁垒。

出海机遇:技术领先与场景适配驱动增长

1、端侧AI技术具备全球竞争力

多家A股端侧AI芯片企业已突破核心技术瓶颈,形成自主技术体系,在全球市场具备差异化竞争优势。

其中,炬芯科技聚焦端侧AI音频领域,基于第一代存内计算技术的端侧AI音频芯片(如ATS323X系列、ATS362X系列)已成功进入哈曼、SONY、Bose等国际头部音频品牌立项阶段,其中面向低延时私有无线音频领域的芯片率先实现量产,支持端到端9ms低延迟传输、48KHz@32bit全链路高清音频处理,DAC SNR高达120dB,技术指标达到业界先进水平,在无线麦克风、高端音箱等场景中替代国际竞品。

瑞芯微创新推出端侧算力协处理器RK182X系列,内置自研高算力NPU与高带宽嵌入式DRAM,可高效支持3B/7B参数级别的文本型LLM(大语言模型)与多模态VLM(视觉语言模型)在端侧部署,适配汽车座舱、智能家居、工业视觉等场景。同时,其自研NPU已实现0.2TOPS-16TOPS算力覆盖,支持模型快速移植与迭代,技术能力得到谷歌、亚马逊等生态伙伴认可。

星宸科技在“视觉+AI”领域实现全栈自研,最新一代ISP4.0图像处理引擎率先融合AI-ISP技术,可在低照度环境下提升12dB信噪比,解决传统ISP成像瓶颈;全栈自研AI处理器支持0.2TOPS-32TOPS算力扩展,适配智能安防、车载感知等多场景需求;低功耗设计通过动态资源分配,实现设备长续航运行,其智能安防芯片已进入全球头部安防厂商供应链,车载芯片也在海外Tier1客户中完成导入。

2、海外市场需求多元化,适配性强

海外智能家居、智能穿戴、汽车电子、工业视觉等场景快速普及,为A股企业提供广阔市场空间,且企业对国际客户的渗透持续加深:

智能家居与可穿戴领域,全球TWS耳机、智能手表、智能音箱等终端出货量稳步增长,2025年一季度全球TWS耳机出货量达7800万副,同比增长18%;全球腕戴设备出货量4557万台,同比增长10.5%。恒玄科技、炬芯科技等企业深度绑定三星、哈曼等国际品牌,恒玄科技BES2800芯片(6nm工艺)已应用于三星、索尼等品牌的TWS耳机与智能眼镜,支持低功耗Wi-Fi 6与双模蓝牙6.1,市场份额持续提升;炬芯科技智能蓝牙穿戴芯片(如ATS3085系列)进入小米、荣耀、Noise等品牌供应链,覆盖全球主要消费市场。

汽车电子领域,全球新能源汽车与智能网联汽车渗透率提升,带动车载芯片需求增长。晶晨股份车载信息娱乐系统芯片与智能座舱芯片已进入宝马、林肯、沃尔沃等国际车企供应链,支持多屏显示、DMS(驾驶员监测系统)等功能,符合车规级AEC-Q100认证;国科微车载SerDes芯片支持6.4Gbps高速传输,适配车载摄像头与显示屏数据传输需求,已通过国际Tier1厂商验证,具备进入全球汽车供应链的能力。

消费电子与运营商领域,晶晨股份S系列芯片(如6nm工艺S905X5)通过Netflix、Google、Amazon等流媒体认证,进入北美Comcast、欧洲Sky等主流运营商市场,2025年上半年6nm芯片累计销量超400万颗,预计全年销量突破千万颗;全志科技智能机顶盒芯片(H313、H618系列)在海外运营商市场持续放量,适配北美、欧洲的IPTV与OTT需求,产品兼容性与性价比获得客户认可。

3、政策与生态协同

企业通过加入国际标准组织、适配全球生态体系,为出海提供政策与技术支撑:

标准与认证对接:多家企业加入星闪联盟、Wi-Fi联盟等组织,推动技术与国际标准接轨。恒玄科技芯片支持星闪协议,实现微秒级低延迟与8Mbps高速传输,适配高端音频与车载场景;瑞芯微、全志科技等企业产品通过Wi-Fi 6、蓝牙6.1等国际认证,满足海外市场合规要求。同时,国科微、星宸科技等企业通过AEC-Q100车规认证(Grade 2/Grade 3),晶晨股份车载芯片通过ISO26262功能安全认证,为进入全球汽车供应链奠定基础。

生态体系适配:企业积极融入谷歌Android TV、Amazon Fire TV、Roku TV等全球主流生态,晶晨股份T系列芯片完成国际TV生态全覆盖,与小米、TCL、飞利浦等品牌合作推出智能电视产品,2025年上半年智能家居类产品销量同比增长超50%;国科微、全志科技等企业产品适配鸿蒙生态,国科微超高清智能显示芯片通过鸿蒙4.0/5.0认证,2025年下半年将实现批量出货,进一步拓展海外鸿蒙生态客户。

出海挑战与企业应对策略

A股芯片企业在加速出海的同时,也面临多重挑战。地缘政治方面,美国对华芯片管制持续收紧,在先进制程代工、IP授权等领域设置壁垒,影响企业高端芯片研发;2025年关税政策调整导致部分客户订单延迟,带来库存压力。国际竞争层面,在车载高算力芯片、专业视觉等高端市场,英伟达、TI等国际巨头占据主导,国内企业多集中于中低端市场;除少数企业外,大多数A股端侧AI芯片公司海外品牌认知度不足,需依靠性价比争取份额。

供应链成本压力显著,晶圆代工价格上涨挤压企业利润;海外物流成本上升且交付周期延长,供应链区域化趋势要求企业布局海外产能,增加管理复杂度。技术层面,端侧AI技术快速迭代,企业需持续高投入适配大模型部署;同时面临专利壁垒,在Wi-Fi6、蓝牙等领域需支付高额许可费,专利纠纷可能直接影响海外销售。这些因素共同制约着A股芯片企业的出海进程和盈利能力。

为应对上述挑战,A股端侧AI芯片企业正从技术、运营、市场、供应链等多维度发力,构建出海竞争优势。

在核心技术领域,企业加速自主IP突破与生态建设。瑞芯微推行“IP芯片化”战略,形成0.2TOPS-16TOPS算力的自研NPU系列;炬芯科技研发第二代存内计算技术,显著提升NPU算力与能效;全志科技自研RISC-V CPU核,逐步实现核心IP自主可控。同时,企业积极融入全球生态体系,恒玄科技、瑞芯微等适配谷歌EDLA、亚马逊Alexa生态;国科微、全志科技深度参与鸿蒙生态,推动产品批量出海。

在运营层面,企业深化本土化布局。晶晨股份在北美、欧洲设立技术支持中心,快速响应客户需求;星宸科技在东南亚设立办事处,推动当地收入增长;瑞芯微计划在欧洲设立车载芯片研发中心,精准对接车企需求。通过与国际头部客户的深度绑定,如炬芯科技与哈曼、SONY合作开发高端音频芯片,企业有效提升了市场竞争力。

市场拓展方面,企业积极进军高价值领域。车载电子成为重点突破方向,晶晨股份6nm车载芯片进入宝马、沃尔沃供应链;国科微车载SerDes芯片实现批量出货。在工业与医疗领域,全志科技工业级SoC进入西门子供应链;瑞芯微工业芯片在智慧电力领域取得突破;北京君正存储芯片以超40%毛利率进入医疗设备市场。

为应对地缘风险,企业构建“双循环”体系。星宸科技采用境内外差异化供应链,确保交付稳定;北京君正、全志科技与国内代工厂深化合作,同时储备海外资源。在市场布局上,企业平衡国内外业务,炬芯科技、恒玄科技依托国内市场需求爆发对冲海外波动;富瀚微、安凯微通过国产替代积累出海实力。

通过多维度战略布局,A股端侧AI芯片企业正逐步提升全球市场竞争力,为持续出海奠定坚实基础。

小结

A股端侧AI芯片企业在技术积累、产品矩阵与客户基础上已具备出海能力,尤其在智能音频、视觉处理、低功耗计算等领域展现出全球竞争力。晶晨股份、北京君正等头部企业通过国际化运营实现海外收入高占比,炬芯科技、瑞芯微等企业凭借技术突破进入国际头部客户供应链,海外市场已成为重要增长极。

然而,面对复杂的国际环境与激烈的市场竞争,企业仍需突破多重制约:地缘政治与贸易摩擦带来供应链与市场风险,国际巨头在高端领域的垄断与品牌优势难以短期撼动,供应链成本上升与专利壁垒进一步压缩盈利空间。未来,企业需在核心技术自主化(如自主IP研发、架构创新)、品牌建设(如本地化运营、生态协同)、供应链韧性(如双循环体系、成本控制)等方面持续投入,方能在全球市场中实现从“出海”到“扎根”的跨越。

随着AIoT与端侧智能的进一步普及,全球端侧AI芯片市场需求也将进一步增长,具备全栈技术能力、生态协同能力和灵活供应链体系的中国芯片公司,有望在智能穿戴、车载电子、工业视觉等细分领域占据更重要地位,推动全球端侧AI芯片市场格局重构。

(校对/邓秋贤)