1.机构:明年晶圆代工产值估增20%

2.存储器价格上涨,2026年智能手机及笔电出货将下降2%及2.4%

3.AI手机2026年出货挑战6亿台

4.机构发布10月前两周西欧智能手机市场销量榜:苹果、三星、小米位列前三

5.Q3全球OLED显示器出货量同比增长65%,华硕首登榜首

6.三星电子第三季度DRAM销量重夺市场第一

7.英伟达转向智能手机式内存技术 或将使服务器内存价格在2026年底前翻一番

8.2026年平板OLED面板出货量将激增39%,达1500万片

9.Q3中东智能手机市场同比增长23%,三星、传音、小米位列前三

1.机构:明年晶圆代工产值估增20%

市调机构集邦科技预估,2026年晶圆代工业产值将成长约20%,受益于高效能运算(HPC)需求,先进制程产值将成长31%,是主要成长动能。

集邦科技表示,先进制程技术包含前段制造及后段封测,皆因AI需求强劲、供应商稀少,短中期成为稀缺资源,价格可望逐年上涨。

至于成熟制程方面,集邦科技指出,2026年需求可望随著各应用供应链回补库存而增长,但因消费终端缺乏强而有力的创新应用、地缘需求分散,加上多家厂商开出新产能,整体成长动能受限。

集邦科技表示,成熟制程不仅价格持续下行,成本压力及销售也为晶圆厂带来双重负担,如何配合各地需求,有效分配区域产能将是重要命题。

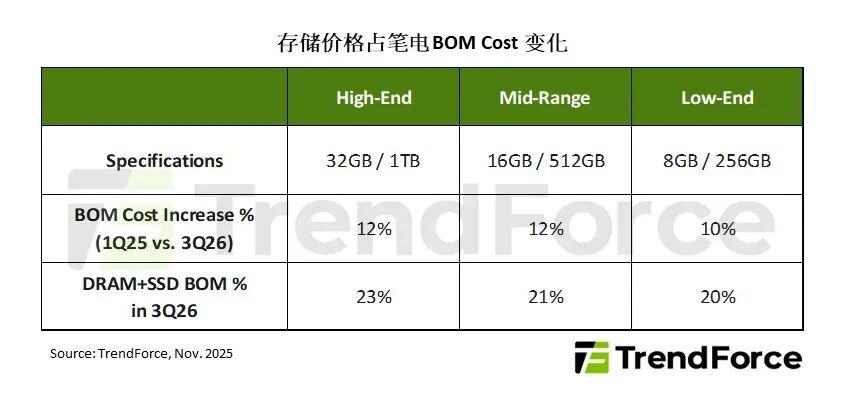

2.存储器价格上涨,2026年智能手机及笔电出货将下降2%及2.4%

据TrendForce集邦咨询最新调研显示,存储器已进入强劲上行周期,导致终端设备成本攀升,厂商将被迫提高产品售价,进一步冲击消费市场需求。基于此,集邦咨询调低了2026年全球智能手机及笔记本电脑的生产出货预测,从原先的同比增长0.1%及1.7%,分别下调至同比下降2%及2.4%。

集邦咨询指出,若存储器供需失衡进一步加剧,或终端售价上调幅度超出预期,出货预测可能面临进一步下修。

集邦咨询表示,DRAM涨势强劲,低端智能手机首当其冲。2025年智能手机存储器价格上涨主要由DRAM带动。2025年第四季度DRAM合约价格较去年同期已上涨超过75%。按存储器占整机物料成本约10~15%估算,2025年该成本已提高8~10%。

随着DRAM及NAND Flash合约价格持续攀升,预计明年整机物料成本将在今年基础上再增加约5~7%,甚至可能更高。

此外,2026年笔记本电脑市场同样将面临明显压力。以今年存储器上涨前的成本结构为基准,DRAM及NAND Flash合计占笔记本电脑整机物料成本的比重约10~18%。在如此大幅且持续数季的上涨下,预计存储器占整机物料成本的比重将进一步扩大至20%以上。若品牌选择转嫁成本,预计2026年笔记本电脑终端售价将普遍上调5~15%,对需求形成实质压力。

3.AI手机2026年出货挑战6亿台

研调机构DIGITIMES预估,2025年全球智能手机出货量为12.213亿台,年增增长2.3%,同时,生成式AI安卓手机于2025年逐步向高端及中高端市场渗透,预估AI手机2026年全球出货,将从2025年的4.458亿台增长,接近至6亿台。

研调机构综合供应链、各区域市场状况及观察全球政经趋势,预估未来5年,新兴市场持续布建5G网络并扩大涵盖范围,加上这些区域的功能手机用户将持续换购智能手机,有望带动这些市场智能手机需求与出货增长,预估2025年全球智能手机出货量为12.213亿台,较2024年增长2.3%。

该机构预估智能手机需求持续增加,预估出货为12.554亿台,增长幅度约为2.8%。

在5G智能手机方面,机构预估2025全年出货8.834亿台,较2024年增长18.4%;2026年至2030年5G手机出货每年将增量0.5亿~1.2亿台。

随生成式AI浪潮持续席卷各硬件、软件及服务领域,分析师观察及推估,生成式AI手机2026年全球出货,将从2025年的4.458亿台增长接近至6亿台。

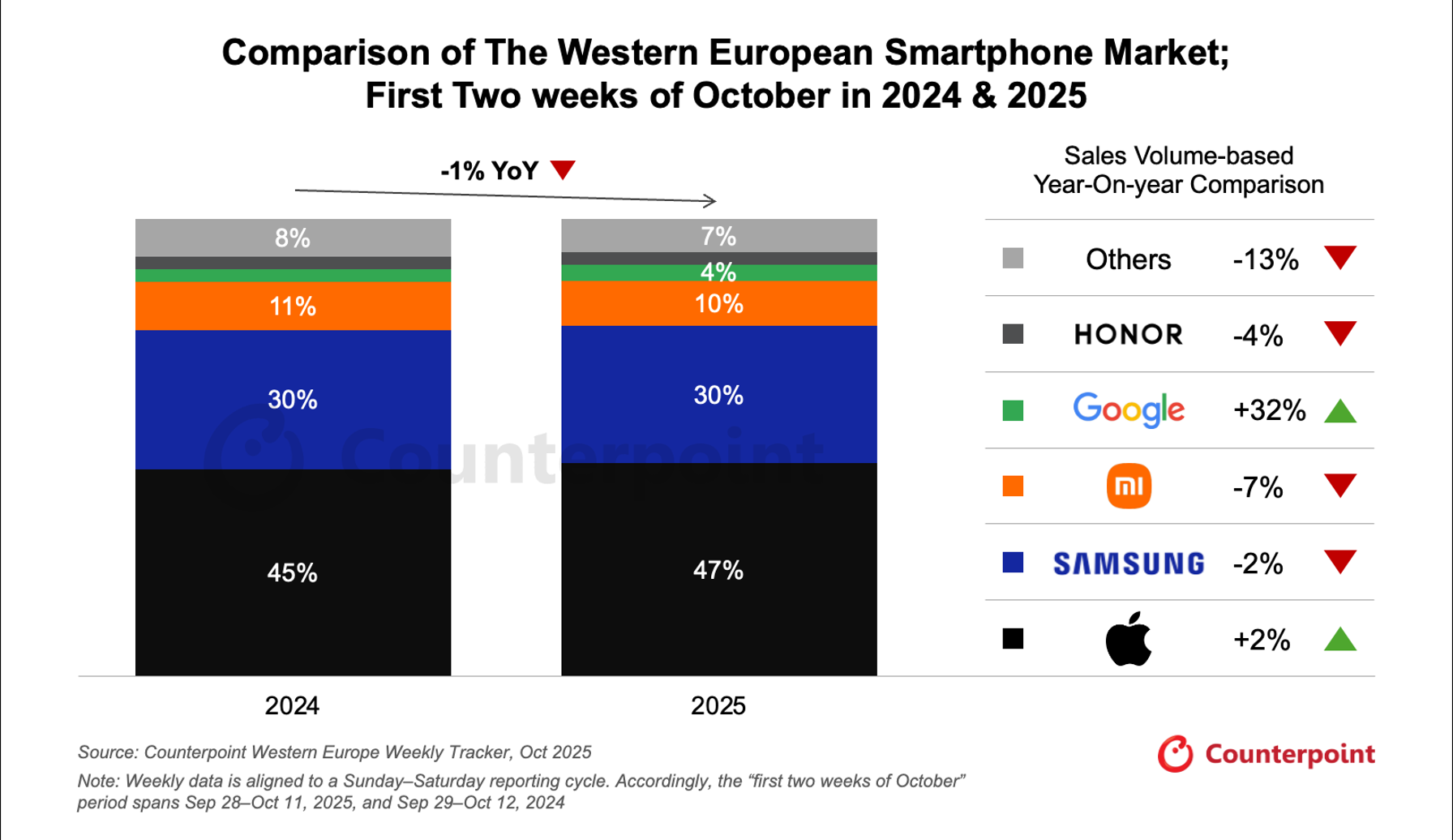

4.机构发布10月前两周西欧智能手机市场销量榜:苹果、三星、小米位列前三

11月17日,市调机构Counterpoint Research在报告中指出,10月前两周西欧智能手机销量同比下降1% 。Counterpoint Research副总监Jan Stryjak表示:“由于苹果新款iPhone通常在9月下旬发布,10月通常是西欧智能手机市场增长的旺季。然而,根据今年10月初的周销量数据来看,西欧智能手机当月的销量增长可能低于预期。该地区整体经济形势依然低迷,消费者信心依然疲软。”

从厂商排名上看,苹果公司以47%的市场份额排名第一,该公司公布的业绩同比增长2%,表明iPhone 17系列在西欧的销售前景乐观。三星与苹果并驾齐驱,在该地区的高端市场占据主导地位,以30%的市场份额稳居第二。小米以10%的市场份额排名第三,该品牌同期同比下降7%,影响了市场整体下滑。另外,由于缺乏新款机型,排名第五荣耀的销量同比下降了4%。

5.Q3全球OLED显示器出货量同比增长65%,华硕首登榜首

根据TrendForce集邦咨询最新研究,2025年第三季全球OLED显示器出货总量约为64.4万台,环比增长12%,同比增长高达65%。

集邦咨询表示,OLED显示器凭借高画质、广色域、高对比度、快速响应等特性,加上大多数产品刷新率高达240Hz以上,成功引爆了高端电竞市场需求。在面板厂商和品牌厂商的积极营销推动下,预计2025全年出货量将达262万台,年增长率有望达到84%。

从品牌来看,ASUS(华硕)击败Samsung(三星)首度登上出货第一,MSI(微星)维持第三名。

6.三星电子第三季度DRAM销量重夺市场第一

据市场研究公司ChinaFlashMarket(CFM)11月19日发布的数据显示,三星电子第三季度DRAM销售额环比增长29.6%,达到139.42亿美元,该公司市场份额达到34.8%,重回榜首。今年上半年,由于HBM市场暂时受挫,三星电子一度失去全球第一的宝座。下半年,该公司业务重回正轨,实现了业务复苏。

SK海力士同期销售额达137.9亿美元,以34.4%的市场份额位居第二。三星电子与SK海力士的市场份额差距仅为0.4个百分点,表明市场对领先地位的竞争依然激烈。排名第三的美光科技销售额为89.84亿美元,市场份额为22.4%。

三星电子进一步巩固了其在NAND市场的领先地位。该公司以53.66亿美元的NAND销售额继续保持第一的位置,市场份额达到29.1%。紧随其后的是SK海力士(19.2%)、铠侠(16.5%)、西部数据(12.5%)和美光(12.2%)。

7.英伟达转向智能手机式内存技术 或将使服务器内存价格在2026年底前翻一番

据市调机构Counterpoint Research 11月19日发布的一份报告显示,英伟达在其人工智能服务器中使用智能手机级内存芯片的举措,可能导致服务器内存价格在2026年底前翻一番。

过去两个月,由于制造商将重心转向适用于人工智能应用的高端半导体内存芯片,全球电子产品供应链都受到了传统内存芯片短缺的冲击。

Counterpoint表示,新的问题即将出现,英伟达近期决定降低人工智能服务器的功耗,将其使用的内存芯片类型从通常用于服务器的DDR5芯片更换为通常用于手机和平板电脑的低功耗内存芯片LPDDR。

Counterpoint指出,由于每台人工智能服务器所需的内存芯片数量都比一部手机多,因此这一变化预计将带来行业尚未做好应对准备的突增需求。

三星电子、SK海力士和美光等内存供应商在减产以专注于高带宽内存(HBM)的生产后,已经面临老款动态随机存取存储器(DRAM)产品的短缺。

Counterpoint表示,低端市场的供应紧张有可能向上蔓延,因为芯片制造商正在权衡是否将更多产能转移到LPDDR上以满足英伟达的需求。

该公司表示,预计到2026年底,服务器内存芯片的价格将翻一番。该公司还预测,到2026年第二季度,整体内存芯片价格可能比目前水平上涨50%。

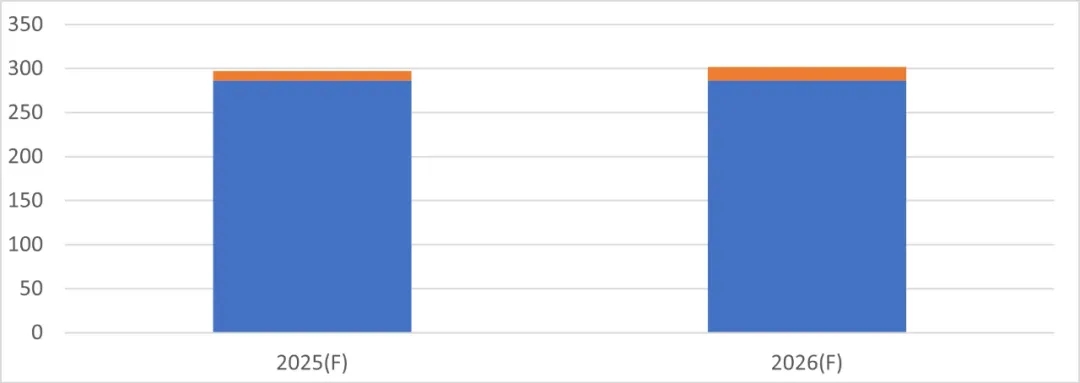

8.2026年平板OLED面板出货量将激增39%,达1500万片

11月21日,市调机构Omdia在报告中指出,OLED平板面板出货量预计将在2026年同比增长39%,达到1500万片。

该机构称,从2026年整体市场来看,供应链厂商的初步反馈显示,平板面板出货量将同比增长1.4%,达到3.015亿片。按技术类别分,LCD平板面板出货量预计为2.864亿片,与去年大致持平。中国面板厂商在国内客户带动下仍预期增长;而主要面向苹果或全球平板品牌的面板供应商,则因2025年出货基数过高,对2026年预期更加谨慎。

从厂商表现看,Omdia表示,三星显示(Samsung Display)预计为苹果iPad Pro和全新iPad mini提供更高出货量,这将推动2026年OLED面板的显著增长。同时,中国OLED平板面板供应商也计划在明年提高刚性和柔性OLED面板的出货量,特别是京东方(BOE)、华星光电(ChinaStar)和维信诺(Visionox)针对2026年为华为供应的柔性OLED面板设定了更高的出货目标。

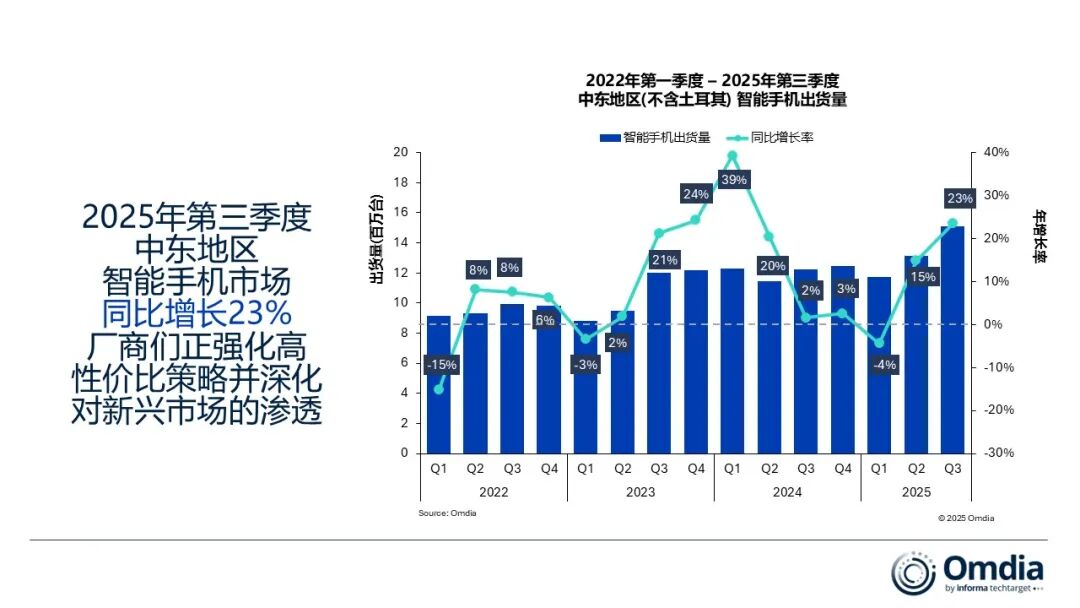

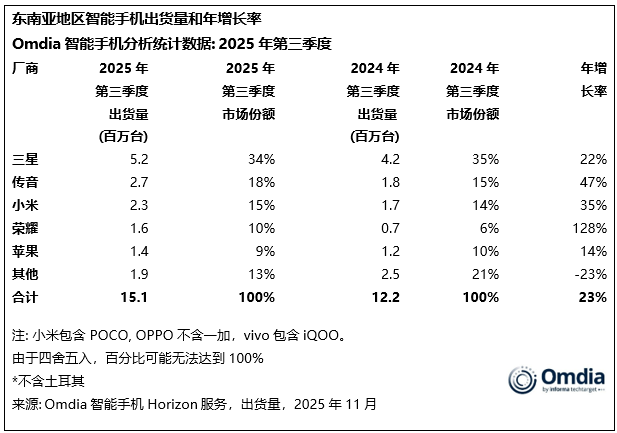

9.Q3中东智能手机市场同比增长23%,三星、传音、小米位列前三

根据Omdia最新研究数据,2025年第三季度中东智能手机市场(不含土耳其)呈现显著复苏态势,同比大幅增长23%,出货量达1510万部。

Omdia指出,这一增长主要由大众市场需求驱动,消费者正从老旧或基础设备升级至性能更强的中端4G和经济型5G智能手机。

从厂商来看,三星凭借Galaxy A17 4G/5G系列的提前布局及A系列的持续热销,实现22%的同比增长,稳居市场第一。传音则实现47%的显著反弹,这得益于TECNO品牌在低价市场影响力的持续扩大,并成功吸引了海湾地区众多亚洲和非洲expatriate群体。小米在重构渠道关系并加大区域投资后,同比增长35%。HONOR以128%的同比增幅领跑整个地区,这归功于产品线扩展、与运营商和零售伙伴关系深化,以及更完整的生态系统布局。苹果经历连续六个季度波动后,实现14%的双位数增长,iPhone 17系列的初期销售表现进一步巩固了其高端市场领导地位。

Omdia预测,中东智能手机市场增长将在2026年放缓至1%的温和水平,低于2025年的13%。